- Российский фармацевтический рынок в 2017/2018 годах

Содержание

- 2. Improvements in human outcomes by seeing beyond the patient journey Insights made possible by advances in

- 3. Демидов Николай, Генеральный менеджер Россия и СНГ Российский фармрынок в 2017/2018гг.: стабилизация на фоне кризиса или...

- 4. Тренды глобального рынка лекарств в ближайшем прошлом и будущем; Тренды развития российского рынка.

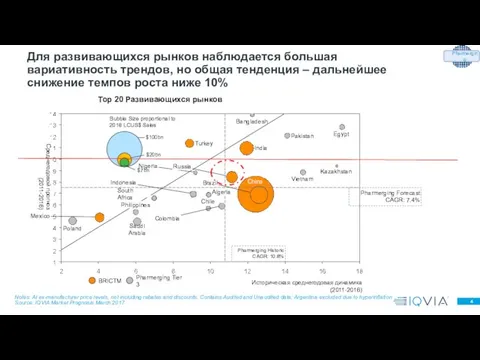

- 5. Bangladesh Algeria Philippines Colombia Egypt Vietnam Pakistan Indonesia Poland Saudi Arabia Mexico Turkey Russia Среднегодовой прогноз

- 6. Notes: *Pharmerging T3 excluding Turkey Source: IQVIA Market Prognosis March 2017; at ex-manufacturer price levels; Contains

- 7. Notes: NCE launches between 2007-2016 considered; an NCE is counted for a country if the local

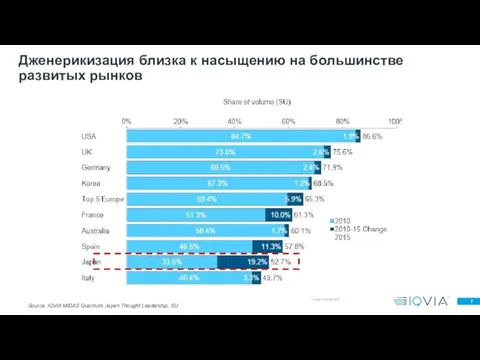

- 8. Source: IQVIA MIDAS Quantum; Japan Thought Leadership, SU Дженерикизация близка к насыщению на большинстве развитых рынков

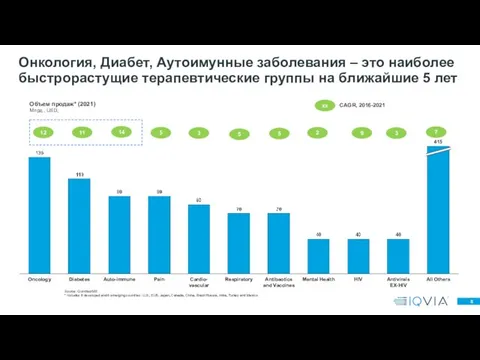

- 9. Онкология, Диабет, Аутоимунные заболевания – это наиболее быстрорастущие терапевтические группы на ближайшие 5 лет All Others

- 10. Тренды глобального рынка лекарств в ближайшем прошлом и будущем; Тренды развития российского рынка.

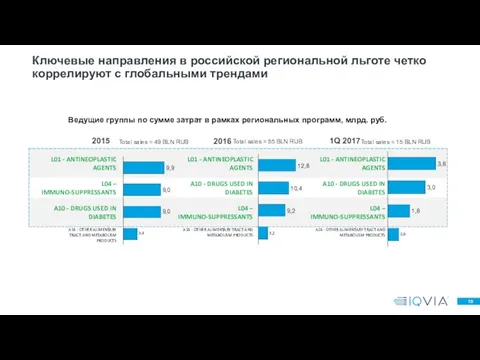

- 11. Ключевые направления в российской региональной льготе четко коррелируют с глобальными трендами Ведущие группы по сумме затрат

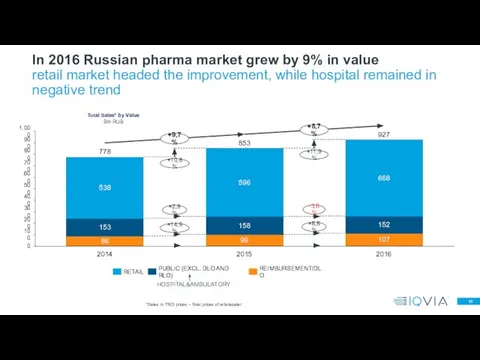

- 12. In 2016 Russian pharma market grew by 9% in value retail market headed the improvement, while

- 13. Пестрый макро-фон для российского рынка говорит о стабильности, не гарантирующей возврата к высоким темпам роста Рост

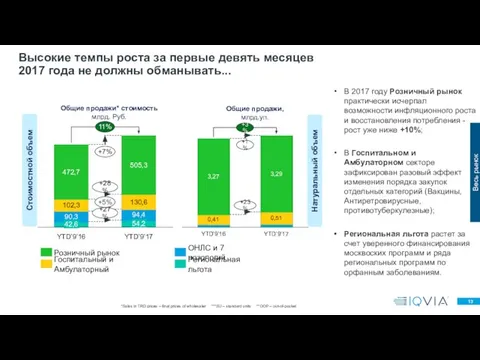

- 14. Высокие темпы роста за первые девять месяцев 2017 года не должны обманывать... +7% +27% +5% +28%

- 15. 37% 37% 37% 63% 63% 63% 63% 63% YTD’9’16 473 73% 27% +6% 505 +9% +7%

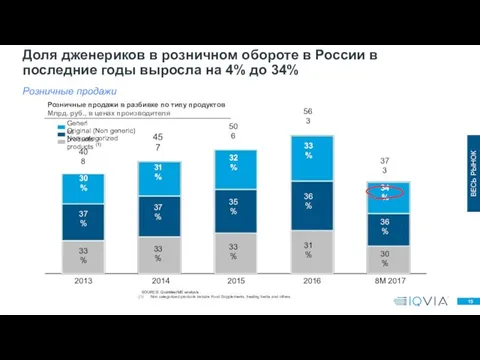

- 16. Розничные продажи Доля дженериков в розничном обороте в России в последние годы выросла на 4% до

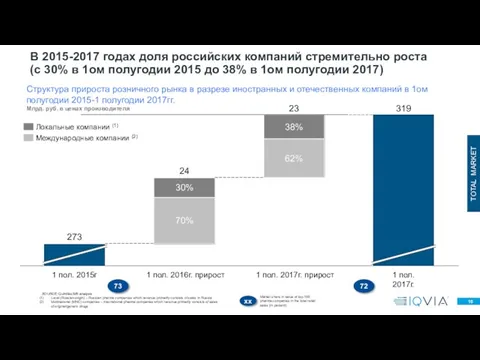

- 17. В 2015-2017 годах доля российских компаний стремительно роста (с 30% в 1ом полугодии 2015 до 38%

- 18. Ключевые тренды фармбизнеса в 2016-2018гг. Снижение темпов роста во всех каналах продаж 1 Рост продаж локальных

- 19. Принудительная маркировка Интернет торговля Происходящие и запланированые регуляторные и другие изменения будут определять профиль рынка в

- 20. SOURCE: QuintilesIMS analysis 2017-20 as per QuintilesIMS Market prognosis Sep 2017 Сложности российской экономики определяют ожидание

- 21. Source: QuintilesIMS database (TRD prices) Общие продажи, Млрд. руб., YTD’9’17 Доля рынка %, YTD’9’17 YoY YTD’9’17-YTD’9’16

- 22. Каких изменений в фармбизнесе можно ожидать в ближайшее время? Продвижение. Sales force reduction – more for

- 24. Скачать презентацию

Improvements in human outcomes by seeing beyond the patient journey

Insights made

Improvements in human outcomes by seeing beyond the patient journey

Insights made

Демидов Николай,

Генеральный менеджер Россия и СНГ

Российский фармрынок в 2017/2018гг.: стабилизация

Демидов Николай,

Генеральный менеджер Россия и СНГ

Российский фармрынок в 2017/2018гг.: стабилизация

Тренды глобального рынка лекарств в ближайшем прошлом и будущем;

Тренды развития российского

Тренды глобального рынка лекарств в ближайшем прошлом и будущем;

Тренды развития российского

Bangladesh

Algeria

Philippines

Colombia

Egypt

Vietnam

Pakistan

Indonesia

Poland

Saudi Arabia

Mexico

Turkey

Russia

Среднегодовой прогноз (2011-2016)

Историческая среднегодовая динамика (2011-2016)

Kazakhstan

Nigeria

Chile

South Africa

India

Brazil

China

Notes: At ex-manufacturer price

Bangladesh

Algeria

Philippines

Colombia

Egypt

Vietnam

Pakistan

Indonesia

Poland

Saudi Arabia

Mexico

Turkey

Russia

Среднегодовой прогноз (2011-2016)

Историческая среднегодовая динамика (2011-2016)

Kazakhstan

Nigeria

Chile

South Africa

India

Brazil

China

Notes: At ex-manufacturer price

Notes: *Pharmerging T3 excluding Turkey

Source: IQVIA Market Prognosis March 2017; at

Notes: *Pharmerging T3 excluding Turkey

Source: IQVIA Market Prognosis March 2017; at

Notes: NCE launches between 2007-2016 considered; an NCE is counted for

Notes: NCE launches between 2007-2016 considered; an NCE is counted for

Source: IQVIA MIDAS Quantum; Japan Thought Leadership, SU

Дженерикизация близка к насыщению

Source: IQVIA MIDAS Quantum; Japan Thought Leadership, SU

Дженерикизация близка к насыщению

Онкология, Диабет, Аутоимунные заболевания – это наиболее быстрорастущие терапевтические группы на

Онкология, Диабет, Аутоимунные заболевания – это наиболее быстрорастущие терапевтические группы на

Тренды глобального рынка лекарств в ближайшем прошлом и будущем;

Тренды развития российского

Тренды глобального рынка лекарств в ближайшем прошлом и будущем;

Тренды развития российского

Ключевые направления в российской региональной льготе четко коррелируют с глобальными трендами

Ведущие

Ключевые направления в российской региональной льготе четко коррелируют с глобальными трендами

Ведущие

In 2016 Russian pharma market grew by 9% in value

retail market

In 2016 Russian pharma market grew by 9% in value retail market

Пестрый макро-фон для российского рынка говорит о стабильности, не гарантирующей возврата

Пестрый макро-фон для российского рынка говорит о стабильности, не гарантирующей возврата

Высокие темпы роста за первые девять месяцев 2017 года не должны

Высокие темпы роста за первые девять месяцев 2017 года не должны

37%

37%

37%

63%

63%

63%

63%

63%

YTD’9’16

473

73%

27%

+6%

505

+9%

+7%

YTD’9’17

72%

28%

+7%

YTD’9’17

+7%

+7%

505

YTD’9’16

473

63%

37%

37%

63%

ЖНВЛП

Не-ЖНВЛП

Импорт

Локальные

+5%

+9%

505

51%

YTD’9’16

473

49%

50%

YTD’9’17

50%

+7%

OTC

RX

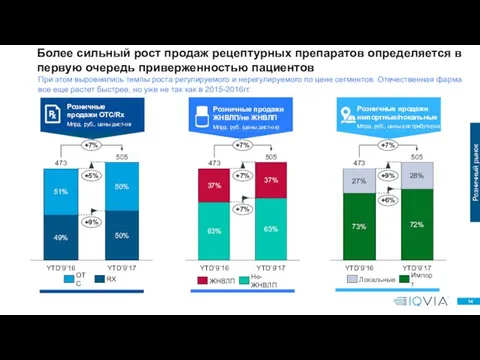

Более сильный рост продаж рецептурных препаратов определяется в первую очередь приверженностью

37%

37%

37%

63%

63%

63%

63%

63%

YTD’9’16

473

73%

27%

+6%

505

+9%

+7%

YTD’9’17

72%

28%

+7%

YTD’9’17

+7%

+7%

505

YTD’9’16

473

63%

37%

37%

63%

ЖНВЛП

Не-ЖНВЛП

Импорт

Локальные

+5%

+9%

505

51%

YTD’9’16

473

49%

50%

YTD’9’17

50%

+7%

OTC

RX

Более сильный рост продаж рецептурных препаратов определяется в первую очередь приверженностью

Розничные продажи

Доля дженериков в розничном обороте в России в последние годы

Розничные продажи

Доля дженериков в розничном обороте в России в последние годы

В 2015-2017 годах доля российских компаний стремительно роста (с 30% в

В 2015-2017 годах доля российских компаний стремительно роста (с 30% в

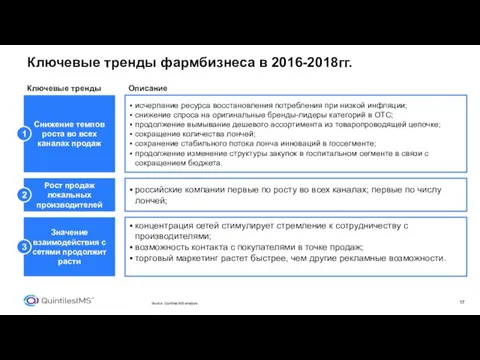

Ключевые тренды фармбизнеса в 2016-2018гг.

Снижение темпов роста во всех каналах продаж

1

Рост

Ключевые тренды фармбизнеса в 2016-2018гг.

Снижение темпов роста во всех каналах продаж

1

Рост

Принудительная маркировка

Интернет торговля

Происходящие и запланированые регуляторные и другие изменения будут определять

Принудительная маркировка

Интернет торговля

Происходящие и запланированые регуляторные и другие изменения будут определять

SOURCE: QuintilesIMS analysis

2017-20 as per QuintilesIMS Market prognosis Sep 2017

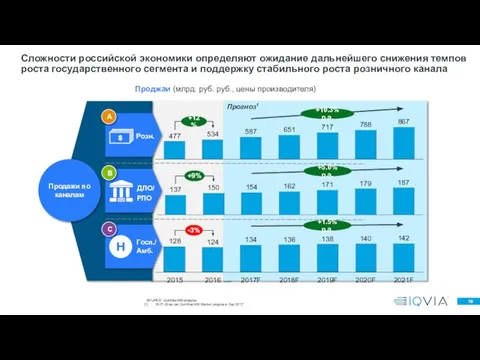

Сложности российской

SOURCE: QuintilesIMS analysis

2017-20 as per QuintilesIMS Market prognosis Sep 2017

Сложности российской

Source: QuintilesIMS database (TRD prices)

Общие продажи,

Млрд. руб., YTD’9’17

Доля рынка

%, YTD’9’17

YoY

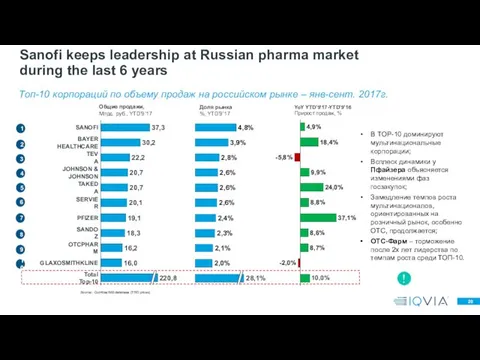

Source: QuintilesIMS database (TRD prices)

Общие продажи,

Млрд. руб., YTD’9’17

Доля рынка

%, YTD’9’17

YoY

Каких изменений в фармбизнесе можно ожидать в ближайшее время?

Продвижение. Sales force

Каких изменений в фармбизнесе можно ожидать в ближайшее время?

Продвижение. Sales force

Выделительная система. Строение и функции почек. Образование мочи

Выделительная система. Строение и функции почек. Образование мочи Туберкулез и его профилактика

Туберкулез и его профилактика Дифференциальная диагностика острого аппендицита с гинекологической и урологической патологией

Дифференциальная диагностика острого аппендицита с гинекологической и урологической патологией Аллергодерматозы у детей

Аллергодерматозы у детей Буллезный дерматоз. Пузырчатка

Буллезный дерматоз. Пузырчатка Анатомия грудной клетки

Анатомия грудной клетки Фитотерапия кожных заболеваний

Фитотерапия кожных заболеваний Тыныс жетіспеушілігі туралы жалпы түсінік

Тыныс жетіспеушілігі туралы жалпы түсінік Особенности психотерапевтической реабилитации пациентов с различными видами нехимических зависимостей

Особенности психотерапевтической реабилитации пациентов с различными видами нехимических зависимостей Психология личности

Психология личности Общий (гематологический) анализ крови

Общий (гематологический) анализ крови Гематология: лейкозы, геморрагические диатезы

Гематология: лейкозы, геморрагические диатезы Воля и волевые качества человека

Воля и волевые качества человека Емдік профилактикалық мекемелерде емдік дене шынықтыруды ұйымдастыру

Емдік профилактикалық мекемелерде емдік дене шынықтыруды ұйымдастыру Потребность пациента в нормальном дыхании

Потребность пациента в нормальном дыхании Сестринский персонал в программах профилактики ВИЧ. Лекция 1

Сестринский персонал в программах профилактики ВИЧ. Лекция 1 Вирусный гепатит D

Вирусный гепатит D Опухолевый рост

Опухолевый рост Systematization of grammar: "direct" and "indirect" speech. theme: Pathology of the form and structure of the teeth

Systematization of grammar: "direct" and "indirect" speech. theme: Pathology of the form and structure of the teeth Сучасний стан онкологічної служби в Україні. Організація онкологічної допомоги. Диспансеризація та облік онкологічних хворих

Сучасний стан онкологічної служби в Україні. Організація онкологічної допомоги. Диспансеризація та облік онкологічних хворих HIPEC при раке яичников

HIPEC при раке яичников Миокардит. Клинические признаки

Миокардит. Клинические признаки Исследование ликвора

Исследование ликвора Компенсаторно – приспособительные реакции

Компенсаторно – приспособительные реакции Поддерживающая терапия в период химиотерапии

Поддерживающая терапия в период химиотерапии Мариинская городская больница

Мариинская городская больница Возрастная анатомия, физиология и школьная гигиена

Возрастная анатомия, физиология и школьная гигиена Профилактическая медицина. Лекция № 1. История развития профилактики

Профилактическая медицина. Лекция № 1. История развития профилактики