- Основи контролінгу. Тема 1

Содержание

- 2. Трактування цілей та сутності контролінгу різними економічними школами комплекс функцій, спрямованих на інформаційну підтримку менеджменту підприємства

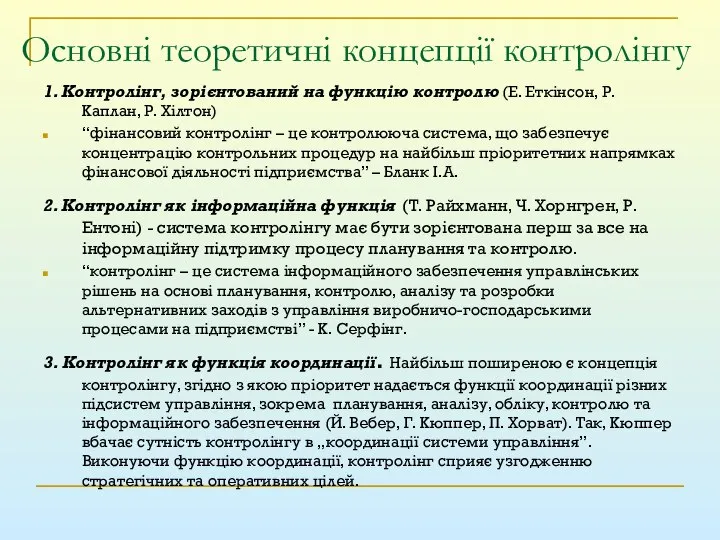

- 3. Основні теоретичні концепції контролінгу 1. Контролінг, зорієнтований на функцію контролю (Е. Еткінсон, Р. Каплан, Р. Хілтон)

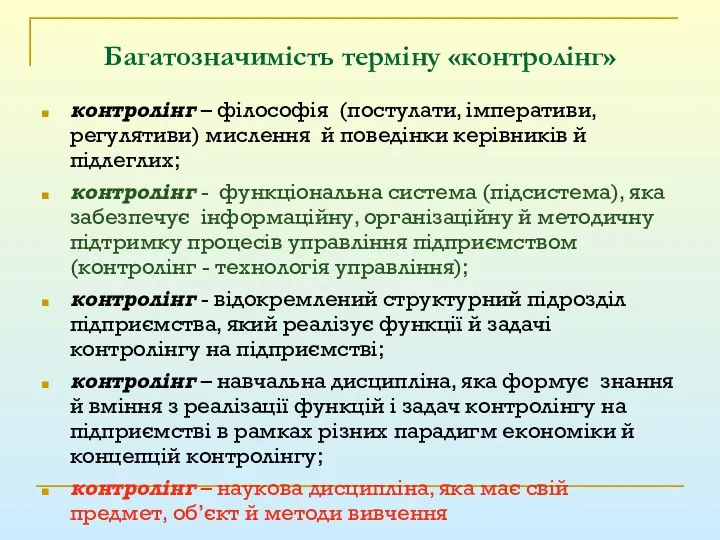

- 4. Багатозначимість терміну «контролінг» контролінг – філософія (постулати, імперативи, регулятиви) мислення й поведінки керівників й підлеглих; контролінг

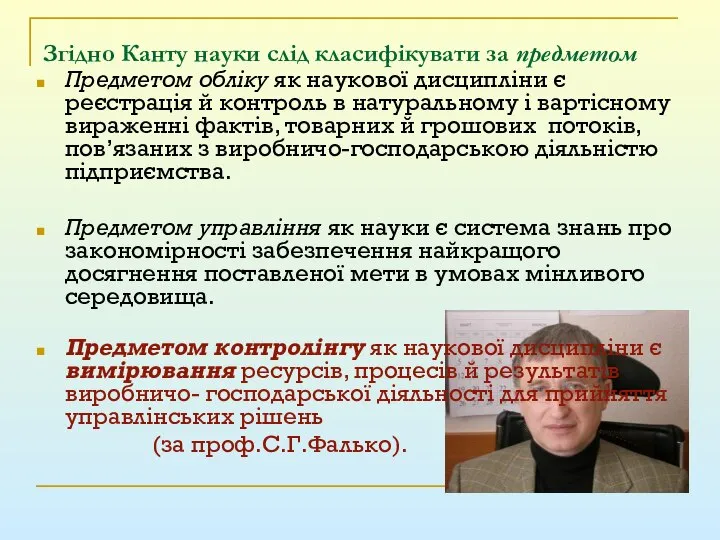

- 5. Згідно Канту науки слід класифікувати за предметом Предметом обліку як наукової дисципліни є реєстрація й контроль

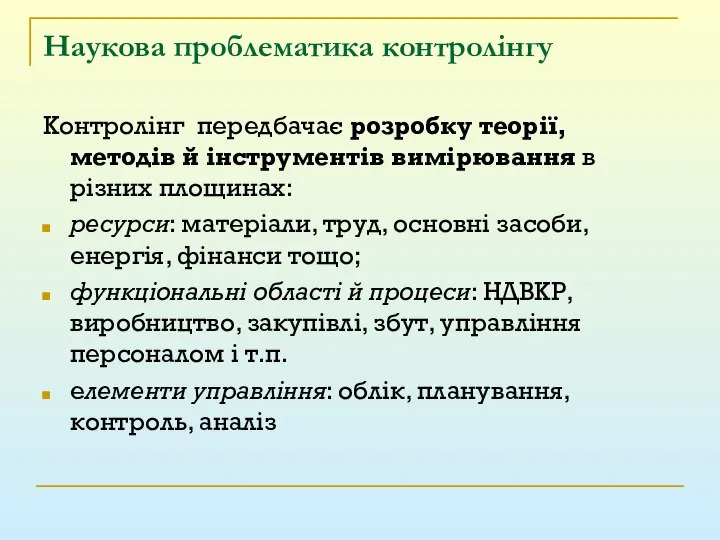

- 6. Наукова проблематика контролінгу Контролінг передбачає розробку теорії, методів й інструментів вимірювання в різних площинах: ресурси: матеріали,

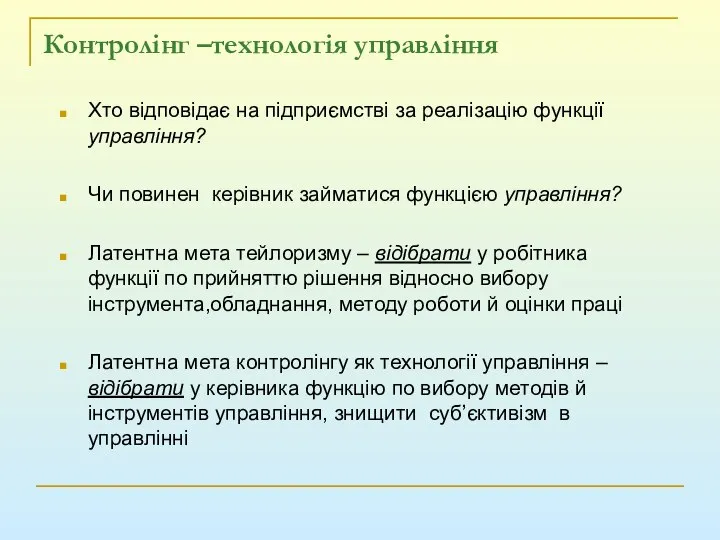

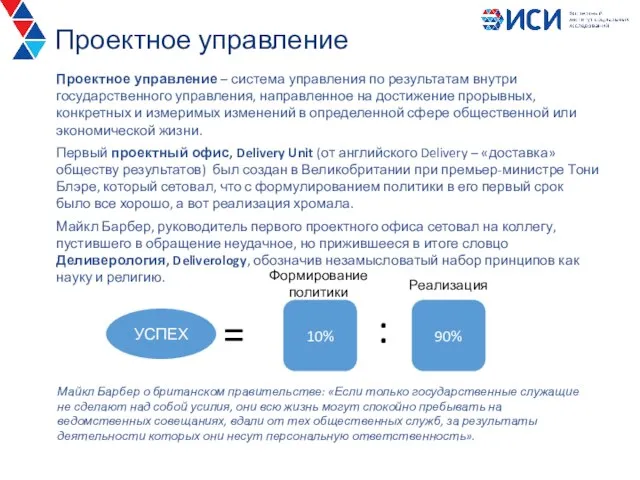

- 7. Контролінг –технологія управління Хто відповідає на підприємстві за реалізацію функції управління? Чи повинен керівник займатися функцією

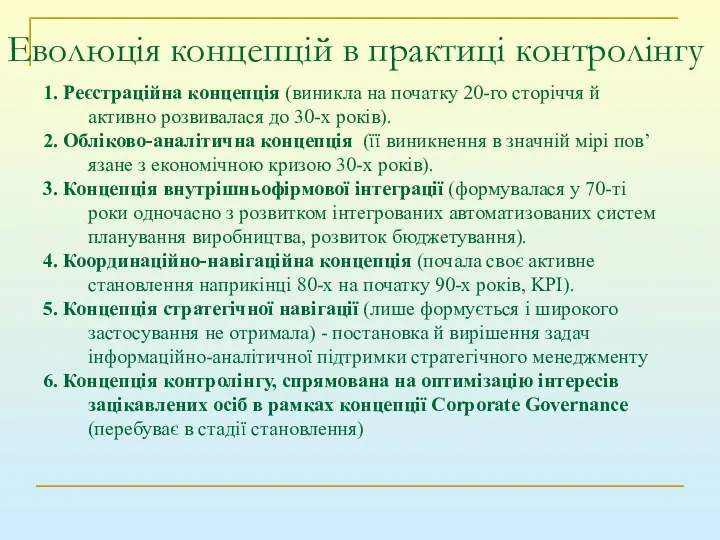

- 8. Еволюція концепцій в практиці контролінгу 1. Реєстраційна концепція (виникла на початку 20-го сторіччя й активно розвивалася

- 9. ЕВОЛЮЦІЯ КОНТРОЛІНГУ В СВІТІ 1 2 7 3 4 6 5 Бухгалтерія Облік витрат Планування Інтегрований

- 10. 2000 – ц.ч. рр. – постачальник та інтерпретатор інформації, координатор опера- тивної діяльності 1998 – 1999

- 11. Проблеми впровадження контролінгу в Україні обумовлені нерозумінням сутності й ролі контролінгу нерозумінням поведінки й психології взаємовідносин

- 12. Піраміда контролінгу Рішення Менеджер і контролер Звітність і аналітична інформація для підготовки й прийняття управлінських рішень

- 13. Функціональні сфери контролінгу 1. Контролінг зовнішнього середовища Орієнтація управлінського процесу на уникнення ризиків, пов’язаних із зовнішнім

- 14. Функціональні сфери контролінгу 4. Контролінг виробництва Управління виробничими витратами 5. Контролінг логістики Поточний контроль за економічністю

- 15. Функціональні сфери контролінгу 8. Контролінг інвестицій Досягнення цілей підприємства у сфері інвестиційної діяльності 9. Контролінг інноваційних

- 16. “Контролінг є підсистемою фінансового управління і забезпечує керівництво підприємства інформацією для прийняття переважно фінансових рішень” (проф.О.О.

- 17. Трактування основних системоутворюючих дефініцій у корпоративних фінансах

- 18. Фінансовий контролінг у вузькому розумінні Система координації та інформаційної підтримки фінансового планування, обліку, аналізу, оперативного фінансового

- 19. Фінансовий контролінг у широкому розумінні Система інформаційної та координаційної підтримки управлінських рішень, що передбачає використання методів

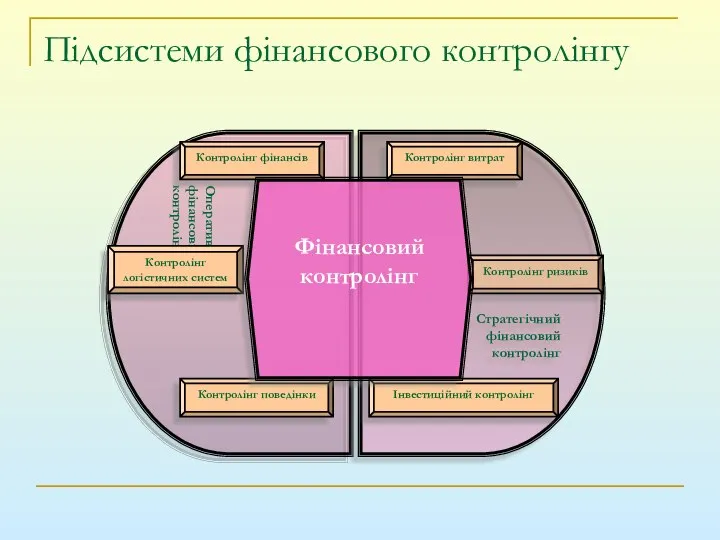

- 20. Підсистеми фінансового контролінгу

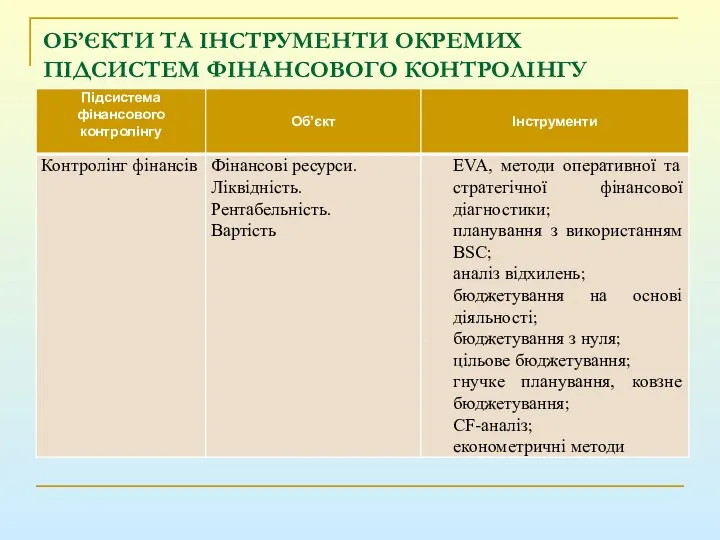

- 21. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

- 22. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

- 23. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

- 24. ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

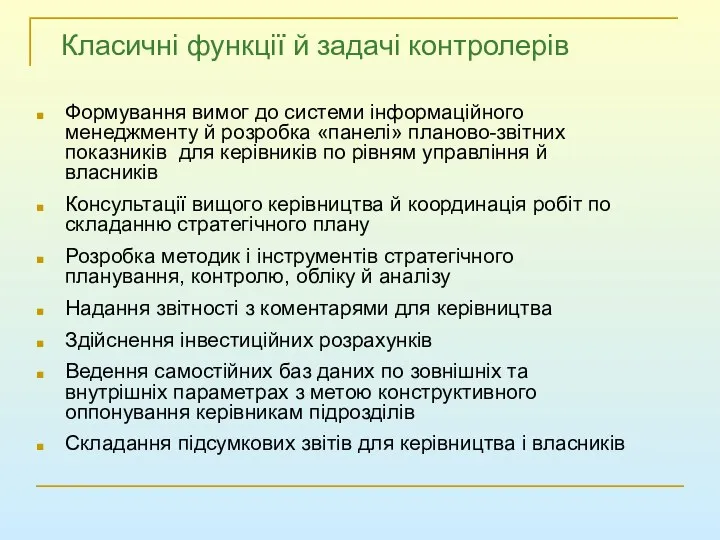

- 25. Класичні функції й задачі контролерів Розробка регламентів, методик, й інформаційно-аналітична підтримка процесів планування й бюджетування Реалізація

- 26. Класичні функції й задачі контролерів Формування вимог до системи інформаційного менеджменту й розробка «панелі» планово-звітних показників

- 27. СЛУЖБА КОНТРОЛІНГУ не заміняє керівництво й менеджерів у процесі планування, не веде облік витрат замість інших

- 28. ФУНКЦІЇ ФІНАНСОВОГО КОНТРОЛІНГУ

- 29. Ранжування задач контролерів Західної Європи (Дані станом на 2018 рік) (доля респондентов, %)

- 30. ПРОЦЕССЫ КОНТРОЛЛИНГА: пример данных анализа фактического состояния

- 31. КОНТРОЛЛИНГ У «ЛУЧШИХ ПРЕДСТАВИТЕЛЕЙ» Цель Мероприятия/ предпосылки - автоматизация автоматизация, стандарты интеграция Benchmarking раннее прогнозирование -

- 33. Типові завдання, що покладаються на фінансового контролера в Україні стратегічне та оперативне планування; складання управлінських звітів

- 34. ОСНОВНІ НАПРЯМКИ ТА ЗАВДАННЯ РОБОТИ ФІНАНСОВОГО КОНТРОЛЕРА

- 35. КЛАСИФІКАЦІЯ ФУНКЦІЙ ТА ЗАВДАНЬ ФІНАНСОВОГО КОНТРОЛЕРА

- 36. Фундаментальные предпосылки создания систем контроллинга на предприятиях: 1.Нестабильность внешней среды 2.Усложнение системы управления предприятием 3.Возрастающие информационные

- 37. Проблемы организации и управления на предприятии ?Отсутствие регулярности в исполнении функций управления ?Недостаточная регламентация управляющих функций

- 38. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС: ПЛАНИРОВАНИЕ Отсутствует стратегическое планирование Планирование осуществляется по принципу «от

- 39. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС: УЧЕТ ЗАТРАТ И РЕЗУЛЬТАТОВ Неправильно используются методики учета затрат

- 40. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС: КОНТРОЛЬ Отсутствует контроль исполнения документов Отсутствует оперативный контроль исполнения

- 41. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ ПРОЦЕСС: АНАЛИЗ Основное внимание уделяется анализу бухгалтерской информации Не проводится

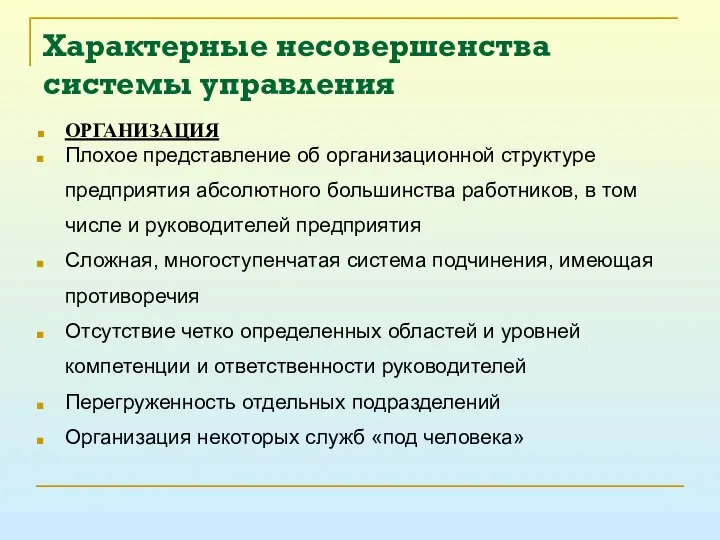

- 42. Характерные несовершенства системы управления ОРГАНИЗАЦИЯ Плохое представление об организационной структуре предприятия абсолютного большинства работников, в том

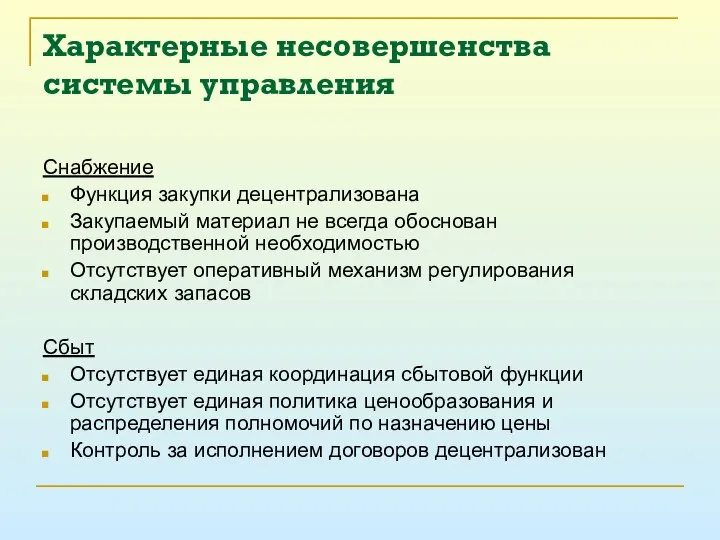

- 43. Характерные несовершенства системы управления Снабжение Функция закупки децентрализована Закупаемый материал не всегда обоснован производственной необходимостью Отсутствует

- 44. Характерные несовершенства системы управления Планирование и учет Невозможность влияния на ход производственного процесса и финансовый результат

- 45. Характерные несовершенства системы управления Система информационного обеспечения и отчетность Отсутствие в отчете пояснительной и аналитической части;

- 46. Побудительные мотивы для внедрения контроллинга («последние капли») Ухудшение по сравнению с предыдущими периодами или подобными предприятиями

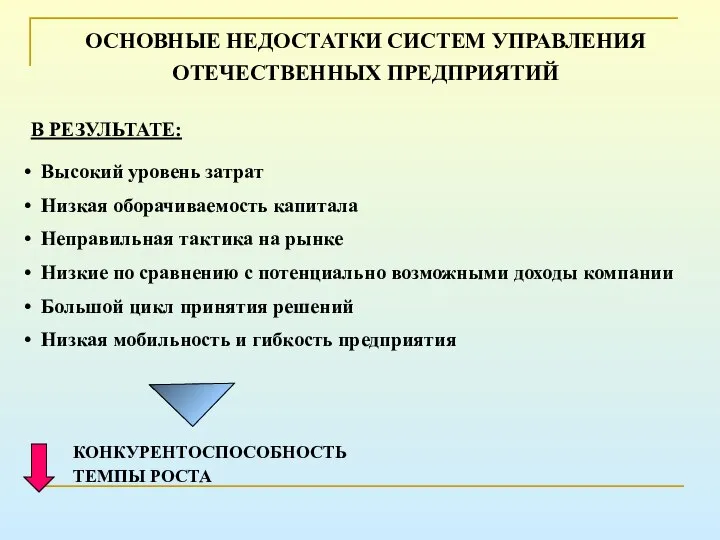

- 47. ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ В РЕЗУЛЬТАТЕ: Высокий уровень затрат Низкая оборачиваемость капитала Неправильная тактика

- 48. Галузі для аналізу: Авіаційна промисловість або автомобіледубування Виробництво безалкогольних напоїв Хімічно-фармацевтична промисловість Пивоварна промисловість Целюлозна промисловість

- 49. Визначити основні особливості галузі Назвати 10 найбільших продавців, які визначають пропозицію товару, і основних споживачів товарів/послуг,

- 50. Тема 2. Організація фінансового контролінгу на підприємстві к.е.н., проф. Бабяк Н.Д.

- 51. 2.1. Порядок упровадження на підприємстві системи фінансового контролінгу 2.2. Сучасні підходи до управління компанією та їх

- 52. 2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

- 53. РЕШЕНИЯ ПО УСТРАНЕНИЮ НЕДОСТАТКОВ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫМИ ПРЕДПРИЯТИЯМИ, ПРЕДЛАГАЕМЫЕ В РАМКАХ КОНЦЕПЦИИ КОНТРОЛЛИНГА ПРОЕКТ 1: Построение

- 55. Вид и темпы организации преобразований «Малыми шагами» небольшие изменения в старой структуре с медленным продвижением к

- 56. Концепция «планируемой эволюции» Концепция системы контроллинга (разрабатывается на высшем уровне управления с фиксированием сроков и бюджетов)

- 57. Обобщение практик отечественных предприятий по организации внедрения контроллинга •«Медленная эволюция» - Разработка и внедрение концепции контроллинга,

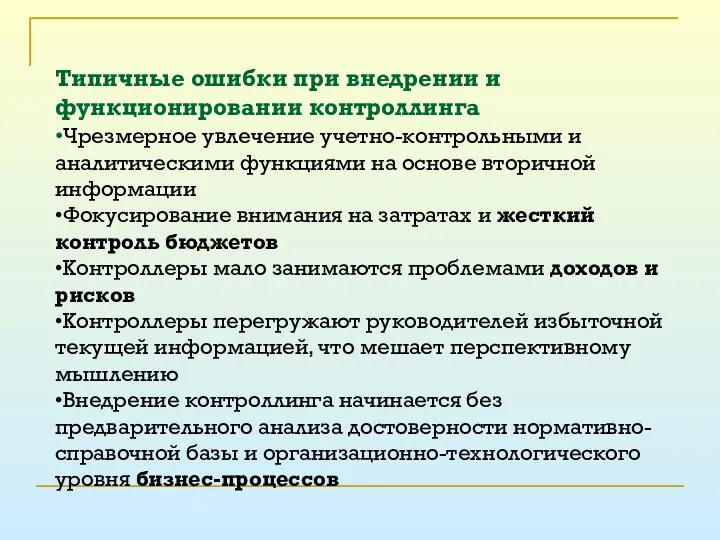

- 58. Типичные ошибки при внедрении и функционировании контроллинга •Чрезмерное увлечение учетно-контрольными и аналитическими функциями на основе вторичной

- 59. Типичные ошибки при внедрении и функционировании контроллинга (продолжение) •Неоправданное стремление к всеохватности в сфере учета и

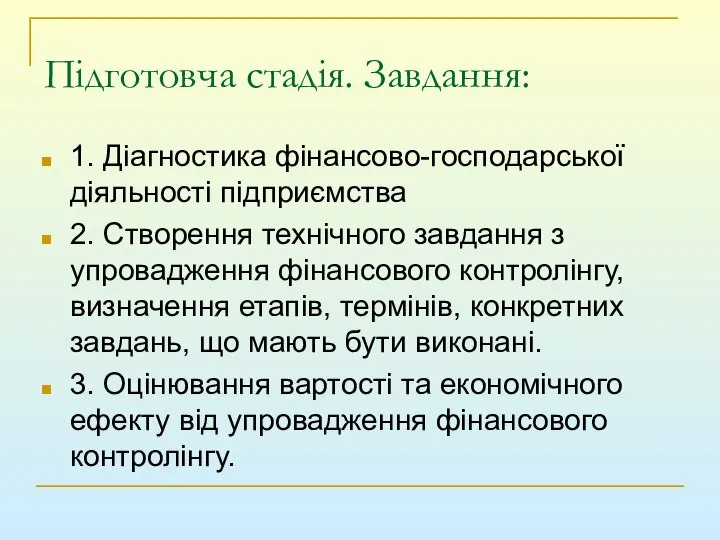

- 60. Підготовча стадія. Завдання: 1. Діагностика фінансово-господарської діяльності підприємства 2. Створення технічного завдання з упровадження фінансового контролінгу,

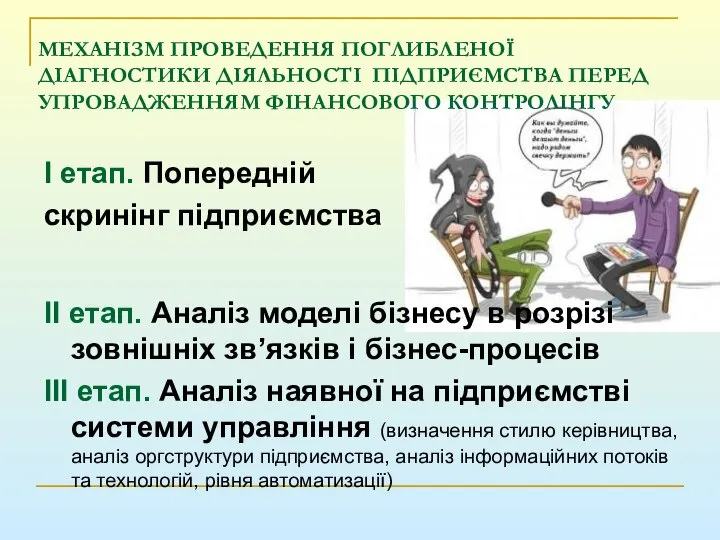

- 61. МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ І етап. Попередній скринінг підприємства ІІ

- 62. МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ (продовження) ІV етап. Аналіз стратегії підприємства

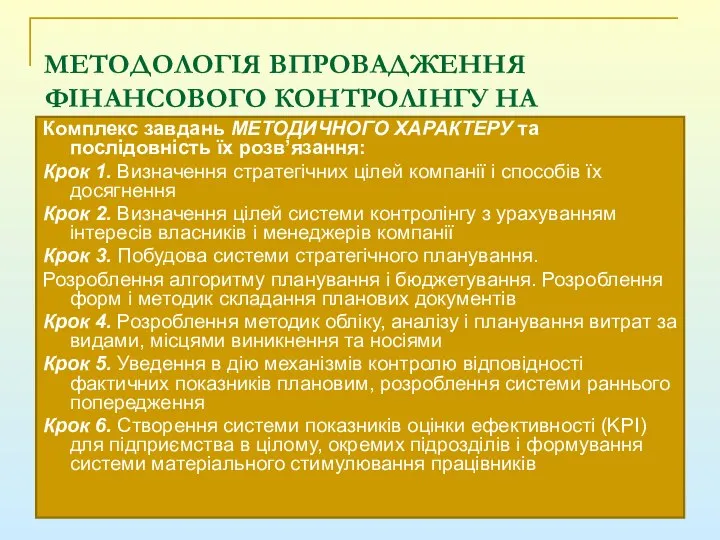

- 63. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань МЕТОДИЧНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

- 64. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань ОРГАНІЗАЦІЙНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

- 65. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань ТЕХНІЧНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

- 66. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань СОЦІАЛЬНО-ПСИХОЛОГІЧНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

- 67. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Крок 7. Послідовне впровадження новітніх інструментів фінансового контролінгу й постійне

- 68. 2.2. Сучасні підходи до управління компанією та їх вплив на організацію діяльності фінансового контролера

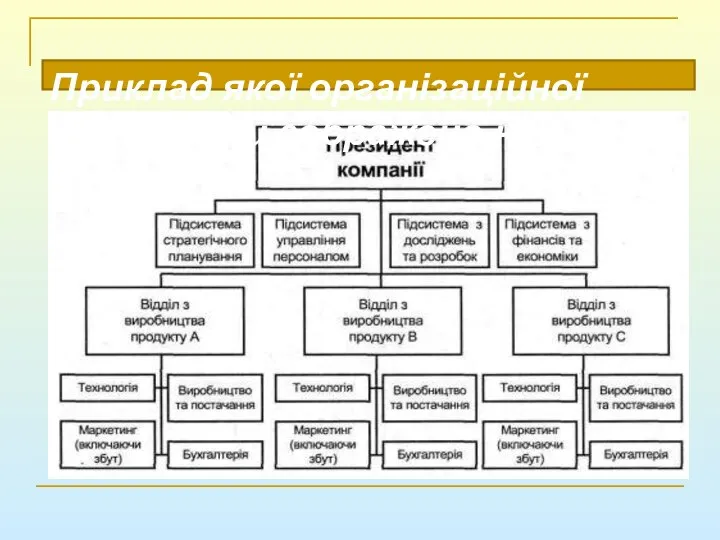

- 69. Приклад якої організаційної структури зображено на рисунку?

- 73. Залежно від того, який фактор є більш значимим для досягнення стратегічних цілей компанії, її департаменти можуть

- 74. Функціональний підхід до управління Функція — це завдання, яке розв’язує компанія для власного виживання й для

- 75. Процесний підхід базується на кількох основних принципах:

- 76. Завдання контролерів за процесного підходу до управління підприємством Підвищення керованості організації (поліпшення системи звітності, створення прозорої

- 77. Сучасні підходи до управління

- 78. VBM

- 79. 2.3. Склад і місце контролінгових служб в ієрархії управління

- 80. СТРУКТУРА СЛУЖБИ КОНТРОЛІНГУ За підтримку кожної функції відповідає контролер або група контролерів СПОСОБИ ОРГАНІЗАЦІЇ СЛУЖБИ КОНТРОЛІНГУ:

- 81. СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИЯМИ МЕНЕДЖМЕНТА СПЕЦИАЛИСТ ПО ПЛАНИРОВАНИЮ И БЮДЖЕТИРОВАНИЮ СПЕЦИАЛИСТ ПО

- 82. СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИОНАЛЬНЫМИ СФЕРАМИ ПРЕДПРИЯТИЯ НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА КОНТРОЛЛЕР СБЫТА КОНТРОЛЛЕР

- 83. ПРИМЕР КОМБИНАЦИИ СПОСОБОВ НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА БЮРО ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ ОТДЕЛ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ КОНТРОЛЛЕР ПРОИЗВОДСТВА КОНТРОЛЛЕР

- 84. ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ СПОСОБЫ ПОЗИЦИОНИРОВАНИЯ КОНТРОЛЛИНГА: Эти структуры, как правило, функционально подчинены центральному

- 85. ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОММЕРЧЕСКИЙ ДИРЕКТОР ДИРЕКТОР ПО ПРОИЗВОДСТВУ ФИНАНСОВЫЙ ДИРЕКТОР АППАРАТ УПРАВЛЕНИЯ ВАРИАНТ 1

- 86. ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОММЕРЧЕСКИЙ ДИРЕКТОР ДИРЕКТОР ПО ПРОИЗВОДСТВУ ФИНАНСОВЫЙ ДИРЕКТОР АППАРАТ УПРАВЛЕНИЯ ВАРИАНТ 2

- 87. ДЕЦЕНТРАЛИЗОВАННОЕ ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОММЕРЧЕСКИЙ ДИРЕКТОР ДИРЕКТОР ПО ПРОИЗВОДСТВУ ФИНАНСОВЫЙ ДИРЕКТОР АППАРАТ УПРАВЛЕНИЯ . .

- 88. Информационная поддержка процессов планирования и контроля Предоставление отчетности Внешняя информация о рынках, конкурентах и т.п. Бюджетирование

- 89. Организационная структура службы контроллинга Интегрированная структура с бухгалтерией

- 90. Приклад інтеграції контролінгової діяльності з фінансовою службою (на прикладі телекомунікаційної компанії) Приклад інтеграції контролінгової діяльності з

- 92. Більше 60% опитаних складали промислові підприємства з численністю працюючих від 200 до 500 чоловік і біля

- 93. Підпорядкованість контролінгових служб на підприємствах Західної Європи

- 94. Оплата праці контролерів Західної Європи (річний дохід + премії)

- 95. Мультиплікатори доходів контролерів

- 96. 2.4. Функціональні обов’язки, права та відповідальність фінансового контролера

- 98. Основные требования к контроллеру Профессиональные знания: Владение методикой планирования и бюджетирования, особенности затрат, доходов и рентабельности

- 99. Основные требования к контроллеру 2. Методические способности: Способность к аналитическому и абстрактному мышлению Способность осваивать новое

- 100. 2.5. Організаційно-методичні засади формування фінансової структури підприємства

- 101. Фінансова структура – ще один підхід до управління підприємством (фінансовий) являє собою упорядковану сукупність центрів фінансової

- 102. Центри витрат Центри доходів Центри прибутків Центри інвестицій

- 103. 2.6. Інформаційне забезпечення та ІТ-підтримка фінансового контролінгу

- 104. Корпоративна інформаційна система (КІС) — це управлінська ідеологія, що поєднує бізнес-стратегію підприємства і передові інформаційні технології.

- 105. Мета функціонування інформаційної системи – надання потрібної інформації в потрібний час, в достатній кількості, в необхідному

- 106. Задача контролера як координатора полягає в тому, щоб забезпечити ефективний обмін інформацією внутрі підприємства. Для цього

- 107. Вимоги до системи інформаційних потоків в системі контролінгу: своєчасність, тобто інформація по витратах, виручці, прибутку повинна

- 108. Корпоративні інформаційні системи дають змогу розв’язати такі завдання: організувати ефективне планування всієї фінансової та господарської діяльності;

- 109. ERP-системи — це набір інтегрованих програм, які комплексно, в єдиному інформаційному просторі підтримують усі основні аспекти

- 110. Дякую за увагу!

- 111. ОПЕРАТИВНИЙ ФІНАНСОВИЙ КОНТРОЛІНГ Терещенко Олег Олександрович, д.е.н., проф. corfinua@ukr.net Традиційне бюджетування

- 112. Література: Терещенко О.О. "Corporate Finance & Controlling" ✔ ✔ Друри К. Управленческий и производственный учет: пер.

- 113. Оперативний фінансовий контролінг Терещенко О.О. "Corporate Finance & Controlling" 1.Зміст та завдання контролінгу. оперативного Інструменти фінансового

- 114. 1.Оперативний контролінг Терещенко О.О. "Corporate Finance & Controlling" Оперативний контролінг – комплекс завдань, методів та інструментів

- 115. Класичні інструменти ОК Терещенко О.О. "Corporate Finance & Controlling" Бюджетування Rolling Forecast Бюджетний контроль Аналіз відхилень

- 116. БЮДЖЕТУВАННЯ ЯК ІНСТРУМЕНТ ОПЕРАТИВНОГО ФІНАНСОВОГО КОНТРОЛІНГУ Терещенко О.О. "Corporate Finance & Controlling"

- 117. Зміст та завдання оперативного фінансового контролінгу. Бюджетування та бюджетний контроль в системі оперативного фінансового контролінгу. Принципи

- 118. КЕРІВНИЦТВО ПІДПРИЄМСТВОМ ВІДДІЛ КОНТРОЛІНГУ БАЖАНА МЕТА (ЩО МИ ХОЧЕМО ДОСЯГТИ ?) МОЖЛИВОСТІ (ЩО МОЖНА ДОСЯГТИ ?)

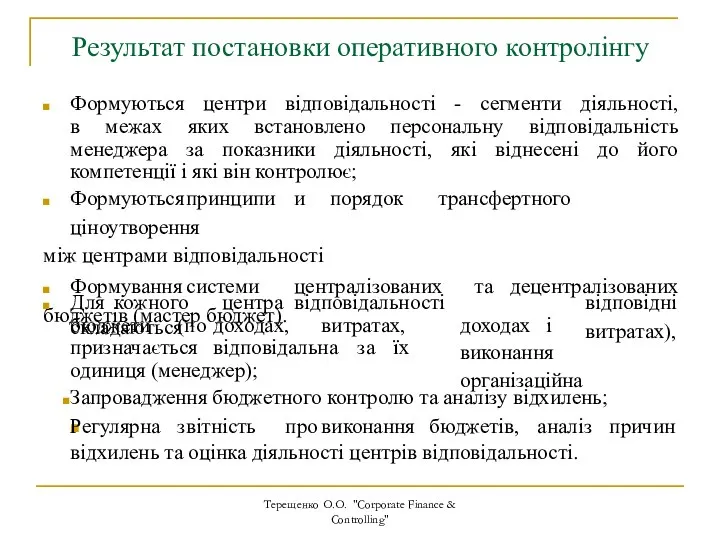

- 119. Результат постановки оперативного контролінгу Терещенко О.О. "Corporate Finance & Controlling" Формуються центри відповідальності - сегменти діяльності,

- 120. Бюджетування: зміст та ознаки Терещенко О.О. "Corporate Finance & Controlling" Види планових документів: стратегія, програма, бюджет.

- 121. Терещенко О.О. "Corporate Finance & Controlling"

- 122. Терещенко О.О. "Corporate Finance & Controlling" Завдання та компетенції менеджменту та контролінгу у процесі планування на

- 123. Бюджетування: принципи Терещенко О.О. "Corporate Finance & Controlling" принцип повноти (завершеності): врахування всіх операцій та факторів,

- 124. Терещенко О.О. "Corporate Finance & Controlling" Використання службами контролінгу різних інструментів планування

- 125. Бюджетування: види бюджетів Терещенко О.О. "Corporate Finance & Controlling" Гнучкі та фіксовані Гнучкі бюджети - планові

- 126. Первинний бюджет: фактори-ліміти Терещенко О.О. "Corporate Finance & Controlling" Первинний бюджет - фіксуються планові значення лімітуючого

- 127. Процес розробки МБ Терещенко О.О. "Corporate Finance & Controlling" Розробка операційного бюджету (бюджет фінансових результатів) Прогноз

- 128. БЮДЖЕТ ПРОДАЖ БЮДЖЕТ ВИРОБНИЦТВА ДОПОМІЖНІ БЮДЖЕТИ ( матеріальних витрат, ФОП і т. і.) БЮДЖЕТ ІНВЕСТИЦІЙ БЮДЖЕТУВАННЯ

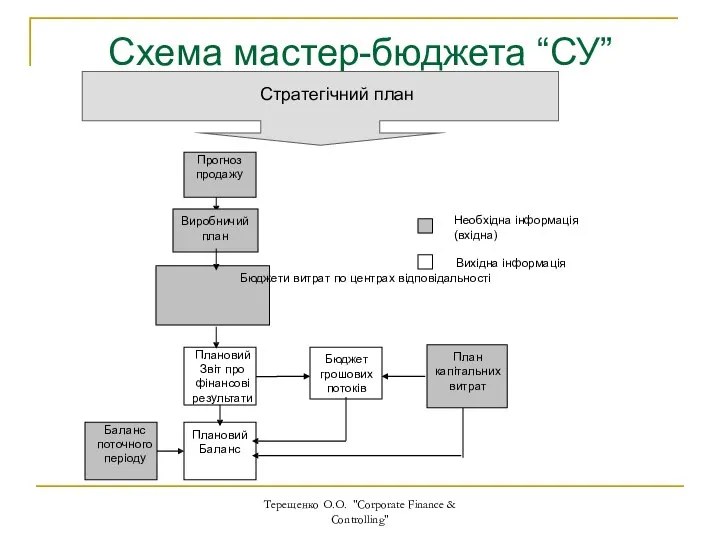

- 129. Схема мастер-бюджета “СУ” Прогноз продажу Вихідна інформація Бюджети витрат по центрах відповідальності План капітальних витрат Плановий

- 130. Бюджетний розклад (приклад 1) Терещенко О.О. "Corporate Finance & Controlling" 3 основних бюджетних цикла Річний бюджет

- 131. Бюджетування: бюджет продаж Терещенко О.О. "Corporate Finance & Controlling" Бюджет продажу (sales budget) – бюджет, що

- 132. Бюджетування: бюджет виробництва та додаткові бюджети Терещенко О.О. "Corporate Finance & Controlling" Бюджет виробництва – затверджений

- 133. Бюджетування: додаткові бюджети Терещенко О.О. "Corporate Finance & Controlling" Бюджет прямих витрат на сировину та матеріали

- 134. Недоліки традиційного бюджетування Терещенко О.О. "Corporate Finance & Controlling" Керівник підрозділу є «власником бюджету». бюджети обмежують

- 135. ЗАПОВІДІ БЮДЖЕТНОГО МАНІПУЛЯТОРА ТА ПРОБЛЕМА BUDGETARY SLACK Терещенко О.О. "Corporate Finance & Controlling" Прояви проблематики інформаційної

- 136. Центри відповідальності Терещенко О.О. "Corporate Finance & Controlling" •у розрізі окремих центрів відповідальності •за характером витрат

- 137. ОПЕРАТИВНИЙ ФІНАНСОВИЙ КОНТРОЛІНГ Терещенко Олег Олександрович, д.е.н., проф. corfinua@ukr.net Бюджетний контроль та репортинг

- 138. Література: Терещенко О.О. "Corporate Finance & Controlling" ✔ ✔ Друри К. Управленческий и производственный учет: пер.

- 139. Оперативний фінансовий контролінг Терещенко О.О. "Corporate Finance & Controlling" 1.Бюджетний контроль та аналіз відхилень 2. Оперативний

- 140. БЮДЖЕТНИЙ КОНТРОЛЬ ТА АНАЛІЗ ВІДХИЛЕНЬ Терещенко О.О. "Corporate Finance & Controlling"

- 141. Бюджетний контроль: зміст і методи Терещенко О.О. "Corporate Finance & Controlling" Полягає у зіставленні фактичних показників

- 142. Причини відхилень Терещенко О.О. "Corporate Finance & Controlling"

- 143. Схема контролю Терещенко О.О. "Corporate Finance & Controlling" 1) ідентифікація об’єктів контролю; визначення референтних (нормативних, планових,

- 144. Референті значення для контролю фактичні показники минулого періоду нормалізовані величини – середнє значення показників багатьох звітних

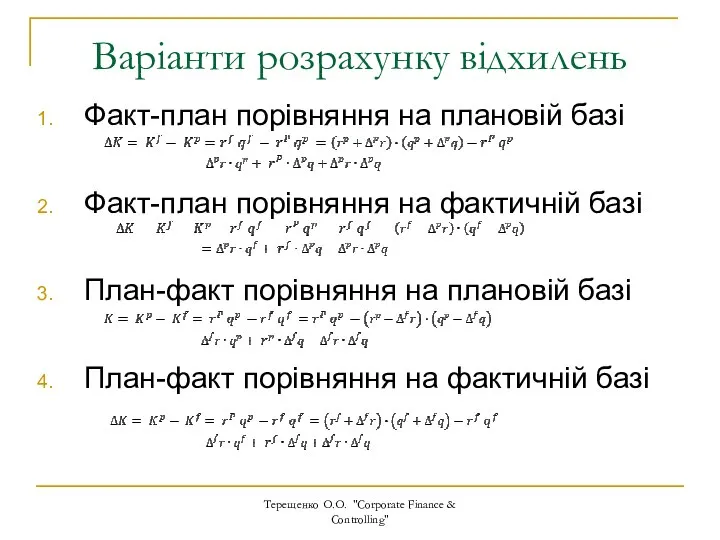

- 145. Варіанти розрахунку відхилень Факт-план порівняння на плановій базі Факт-план порівняння на фактичній базі План-факт порівняння на

- 146. Факт-план аналіз на плановій чи на фактичній базі Приклад: Факт-план аналіз на плановій базі: Факт-план аналіз

- 147. Факторний аналіз відхилень Найчастіше використовують факт-план аналіз на плановій базі: Загальне відхилення слід конкретизувати (розщепити) за

- 148. Адитивність та мультиплікативність факторів А дит ив но пов'язані фактори впливу (модель, в якій незалежні фактори

- 149. Величина витрат є добутком ціни вхідного фактора (r), коефіцієнта споживання фактору (v) та коефіцієнта завантаженості потужностей

- 150. Відхилення першого та вищого порядків Терещенко О.О. "Corporate Finance & Controlling"

- 151. Методи аналізу відхилень Терещенко О.О. "Corporate Finance & Controlling" Кумулятивно-диференційований метод Альтернативний метод Кумулятивний метод та

- 152. Кейс 1. Методи аналізу відхилень Терещенко О.О. "Corporate Finance & Controlling" Центр відповідальності виробляє пелети для

- 153. Кумулятивно-диференційований метод Відхилення вищого (n-го) порядку не додаються до відхилень першого порядку Всі відхилення вищого порядку

- 154. Альтернативний метод Виходить із припущення, що лише один фактор впливу фактично змінюється порівняно з плановими значеннями.

- 155. Кумулятивний метод Найбільш поширений на практиці метод, відомий також як метод ланцюгових підстановок. Метод полягає у

- 156. Кумулятивний метод Зм і с т м е то д у: Встановлюється черговість факторів впливу: перший

- 157. Симетричний метод Рівномірний розподіл відхилень вищого порядку на відхилення першого порядку Відхилення по окремому фактору визначається

- 158. Кейс 2. Аналіз відхилень Терещенко О.О. "Corporate Finance & Controlling" Для виробництва продукції заплановано 350 одиниць

- 159. Контроль витрат Терещенко О.О. "Corporate Finance & Controlling" Аналіз відхилень застосовується лише до змінних витрат Об'єктом

- 160. Контроль процесу планування Терещенко О.О. "Corporate Finance & Controlling" Відхилення може бути результатом (зумисних чи незумисних)

- 161. Контроль процесу реалізації Терещенко О.О. "Corporate Finance & Controlling" Важливо: нові обставини, що впливають на планові

- 162. Оцінка навмисних відхилень Терещенко О.О. "Corporate Finance & Controlling" Умисні відхилення є результатом навмисних дій агентів,

- 163. Репортинг Терещенко О.О. "Corporate Finance & Controlling"

- 164. Розробка управлінської звітності: Терещенко О.О. "Corporate Finance & Controlling" •Визначення переліку та змісту звітів, необхідних для

- 165. Управлінська звітність (репортинг) Терещенко О.О. "Corporate Finance & Controlling" Вимоги до репортингу: доцільність – інформація, що

- 166. Терещенко О.О. "Corporate Finance & Controlling" л н

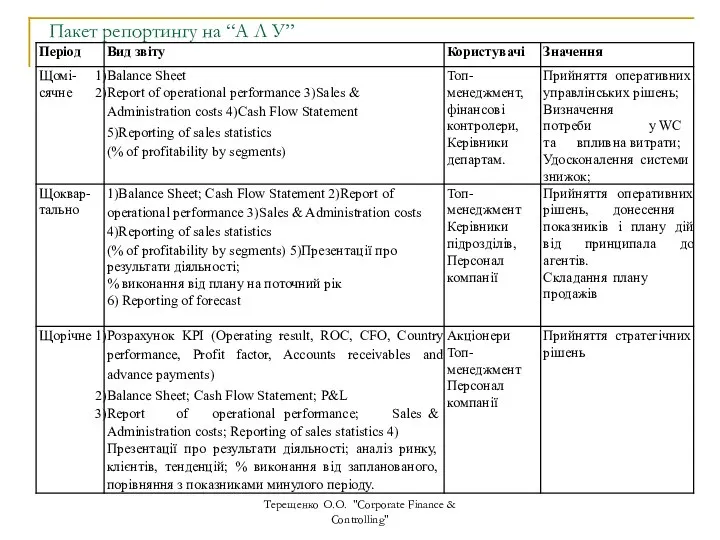

- 167. Терещенко О.О. "Corporate Finance & Controlling" Пакет звітності на “СУ”

- 168. Терещенко О.О. "Corporate Finance & Controlling"

- 169. Репортинг Терещенко О.О. "Corporate Finance & Controlling" Типові причини незадоволення якістю репортенгів: занадто багато показників; нечітка

- 170. Ознаки beyond budgeting Терещенко О.О. "Corporate Finance & Controlling" розвиток відкритої культури підприємництва на основі масштабного

- 171. Безбюджетна діяльність (beyond budgeting) Терещенко О.О. "Corporate Finance & Controlling" традиційні для бюджетування функції реалізуються з

- 172. Rolling forecast Терещенко О.О. "Corporate Finance & Controlling" Постійно доповнюється, відображаючи розвиток подій Не вимагає одночасного

- 173. Трендова звітність, rolling Оборот - rolling 12 місяців 18 19 20 21 22 23 24 25

- 174. Експертні методи визначення прогнозних показників Терещенко О.О. "Corporate Finance & Controlling" індивідуальні опитування; мозкова атака (brainstorming);

- 175. Індивідуальне опитування окремих експертів Терещенко О.О. "Corporate Finance & Controlling" Керівництво підприємства повинно брати безпосередню участь

- 176. Метод Делфі Терещенко О.О. "Corporate Finance & Controlling" використання формально ідентичних анкет для опитування, в яких

- 177. Тема 7. КОНЦЕПЦІЯ УПРАВЛІННЯ ЕФЕКТИВНІСТЮ БІЗНЕСУ В СИСТЕМІ СТРАТЕГІЧНОГО ФІНАНСОВОГО КОНТРОЛІНГУ к.е.н., професор Бабяк Н.Д.

- 178. Зміст теми: 7.1. Цільове управління як основа стратегічного фінансового контролінгу 7.2. Сутність концепції Управління Ефективністю Бізнесу

- 179. 7.1. Цільове управління як основа стратегічного фінансового контролінгу

- 180. Стратегічний фінансовий контролінг координує процеси стратегічного планування, контролю й стратегічного інформаційного забезпечення. Його цільовою задачею є

- 181. Розмежування стратегічного й оперативного контролінгу

- 182. В основі стратегічного фінансового контролінгу лежить ідея безперервного циклу управління, що включає: - визначення цілей розвитку;

- 183. Цикл управління в концепції стратегічного фінансового контролінгу

- 184. Цільове управління передбачає розробку і реалізацію стратегії підприємства Елементи стратегії: Місія Бачення Цінності Конкурентні переваги Ключові

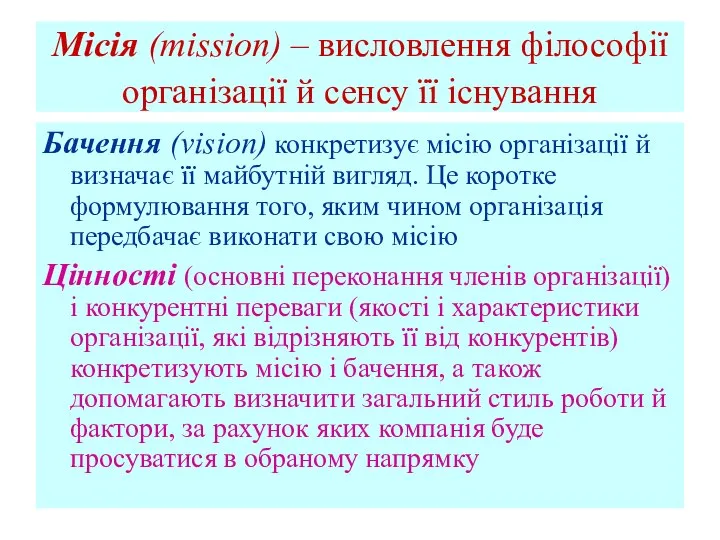

- 185. Місія (mission) – висловлення філософії організації й сенсу її існування Бачення (vision) конкретизує місію організації й

- 186. Компанія Київстар

- 187. Фабрика меблів ВЕЕМ

- 188. ВАТ АБ “Укргазбанк”

- 189. Гіпермаркет будівельних матеріалів «Епіцентр-К»

- 190. Стратегічні цілі (objectives) – конкретні параметри діяльності організації, досягнення яких за певний (зазвичай довгостроковий) проміжок часу

- 191. Дерево цілей організації Головна мета Цілі І рівня (стратегічні) Цілі ІІ рівня (тактичні) Цілі ІІІ рівня

- 192. Аналізуючи дерево цілей, служба контролінгу визначає зони конфліктності цілей, їх об’єктивність, обґрунтованість, узгодженість З’ясовуються такі питання:

- 193. ОПЕРАТИВНИЙ МЕНЕДЖМЕНТ ТОП - МЕНЕДЖМЕНТ ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ

- 194. Генеральна ціль компанії ОПЕРАТИВНИЙ МЕНЕДЖМЕНТ УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ ОПЕРАТИВНИЙ КОНТРОЛІНГ УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ

- 195. В даний час резерв конкурентоспроможності, який базується лише на зниженні витрат, використанні активів, логістиці практично вичерпано.

- 196. Організація, яка змогла подолати бар’єр між деклараціями й реальними діями, стає стратегічно орієнтованою організацією (термін введений

- 197. 7.2. Сутність концепції Управління Ефективністю Бізнесу (СPM)

- 198. Концепція Управління Ефективністю Бізнесу Business Performance Management (BPM) - аналітична компанія IDC Corporate Performance Management (СРМ)

- 199. Сутність концепції Управління Ефективністю Бізнесу (СPM) СPM – це сукупність інтегрованих циклічних процесів управління й аналізу.

- 200. Corporate Performance Management CPM являє собою підхід до управління, спрямований на підвищення ефективності управління компанією, на

- 201. Система PM передбачає декілька рівнів оцінки результативності, які слід розглядати в сукупності та взаємозалежності: результат організації;

- 202. Основними критеріями, які використовуються в системі РМ для оцінки виробничих процесів є показники якості, часу та

- 203. СPM-система як концепція управління - певний підхід до прийняття управлінських рішень і їх практичної реалізації як

- 204. Еволюційна піраміда автоматизації бізнесу

- 205. Технологічна організація СРМ

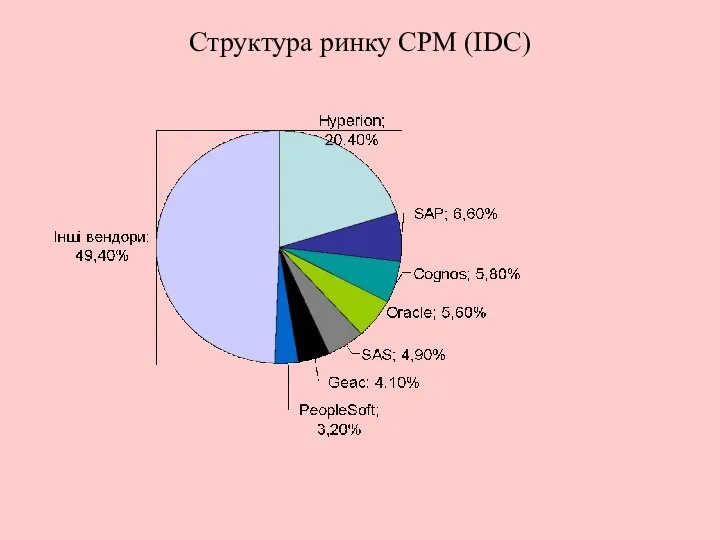

- 206. Структура ринку СРМ (IDC)

- 207. Типова архітектура СРМ

- 208. Комплекс стандартних програмних продуктів компанії SAP (Німеччина) FI – фінансовий облік і звітність; AM – управління

- 209. CPM не є набором програм, а являє собою стратегічний підхід до управління підприємством, який базується на

- 210. Методологіями СРM є розроблені вченими методи, апробовані на практиці, а також вдалі практичні напрацювання й прийоми

- 211. Моделі вимірювання ефективності бізнесу на основі КПД 1989 р. – Матриця вимірювання ефективності 1990 р. –

- 212. 7.3. Інструменти реалізації корпоративної стратегії

- 213. ЗАГАЛЬНІ ПРИНЦИПИ ПОБУДОВИ ЗБАЛАНСОВАНОЇ СИСТЕМИ ПОКАЗНИКІВ (BALANCED SCORECARD)

- 214. Система збалансованих показників, BSC – це: Система стратегічного управління компанією на підставі вимірювання й оцінки її

- 215. Збалансована система показників ступінь розповсюдження Один з найрозповсюдженіших в світі підходів до управління підприємством Інструмент керівника

- 216. Управлінські теорії, що знайшли відображення в BSC Ланцюжок створення вартості (М.Портер) Реінжиніринг бізнес-процесів (М.Хаммер і Д.Чампи)

- 217. Автори ідеї Balanced ScoreCard Роберт Каплан професор Гарвардської школи бізнесу Дейвід Нортон консультант з управління

- 218. Основні постулати філософії BSC Управляється лише те, що оцінюється Оцінити можна тільки те, що можна виміряти

- 219. Постановка BALANCED SCORECARD Етапи: І Формулювання місії та загальних стратегічних орієнтирів діяльності підприємства; ІІ Групування стратегічних

- 220. Місія Навіщо ми існуємо Базові цінності У що ми віримо Бачення Чого ми бажаємо досягнути Стратегія

- 221. Концептуальна схема розробки системи збалансованих показників – BSC

- 222. Основні корпоративні принципи Отримання прибутку за рахунок збільшення реалізації, але не за рахунок зменшення витрат Інноваційний

- 223. СТРУКТУРА АСПЕКТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

- 224. Підхід Х. Фридага і В.Шмидта В центр уваги ставлять інтелектуальний капітал, під яким розуміється сума духовних

- 225. Інтелектуальний потенціал знаходиться: В працюючих в компанії співробітниках (знаннях й навичках співробітнків, а також культурі спілкування);

- 227. Принципова схема розробки системи збалансованих показників – BSC

- 228. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 229. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 230. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 231. БАЛАНСУВАННЯ ПОКАЗНИКІВ

- 232. Моніторинг Цель Цель Цель Цель Цель Цель Цель Ціль Ціль Ціль Ціль Ціль Ціль Ціль

- 233. Мониторинг Цель Цель Цель Цель Цель Цель Цель Цель Ціль Цель Цель Ціль Цель Ціль Відповідальний

- 234. Карти показників по підрозділах Які фінансові цілі ми повинні досягти, якщо ми успішно реалізуємо нашу стратегію?

- 236. Складові ієрархічної корпоративної та особистісної збалансованих систем показників

- 237. Формат опису показника корпоративної збалансованої системи показників за аспектом Бізнес-процеси

- 238. Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту показники повинні відображати ефективність використання усіх основних

- 239. Загальні вимоги до системи показників для інформаційно-аналітичної підтримки менеджменту Розрахунок показників має бути можливим як за

- 240. СТРАТЕГІЧНА КАРТКА

- 241. Оборотність капіталу ROI Рентабельність обороту Річний оборот Інвестований капітал Річний прибуток Річний оборот Оборотний капітал Основний

- 242. ЧИСЛО КЛИЕНТОВ ЧИСЛО КЛІЄНТІВ ОБОРОТ НА 1 КЛІЕНТА МОДИФИКАЦИЯ ROI

- 243. ЛОГІЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

- 244. МАТЕМАТИЧНА МОДЕЛЬ АГРЕГАЦІЇ ПОКАЗНИКІВ

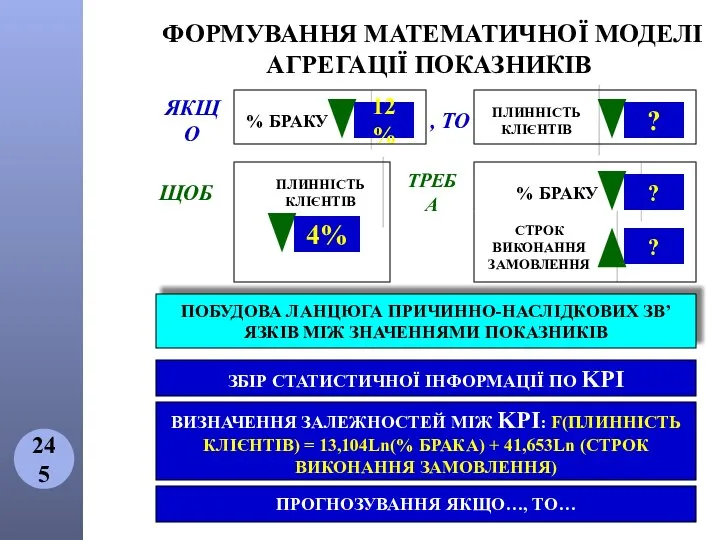

- 245. ФОРМУВАННЯ МАТЕМАТИЧНОЇ МОДЕЛІ АГРЕГАЦІЇ ПОКАЗНИКІВ ПОБУДОВА ЛАНЦЮГА ПРИЧИННО-НАСЛІДКОВИХ ЗВ’ЯЗКІВ МІЖ ЗНАЧЕННЯМИ ПОКАЗНИКІВ ЗБІР СТАТИСТИЧНОЇ ІНФОРМАЦІЇ ПО

- 246. БАЛАНСУЮЧІ ПОКАЗНИКИ ОБОРОТ НА 1 КЛІЄНТА МП НА ОДИНИЦЮ ЗАВАНТАЖЕННЯ РОБОЧОГОМІСЦЯ ГРОШОВИЙ ПОТІК НА ОДНОГО РОБІТНИКА

- 247. ОСНОВНІ МЕТОДИ РОЗРАХУНКУ БАЛАНСУЮЧИХ ПОКАЗНИКІВ На основі емпіричних даних будується модель залежності цільового показника від балансуючого

- 248. ПЕРЕВАГИ Й НЕДОЛІКИ BALANCED SCORECARD

- 249. ПРОЦЕС ВПРОВАДЖЕННЯ BALANCED SCORECARD ERP-система мін. 2 роки мін. 1 рік Сховище Даних Накопичення даних й

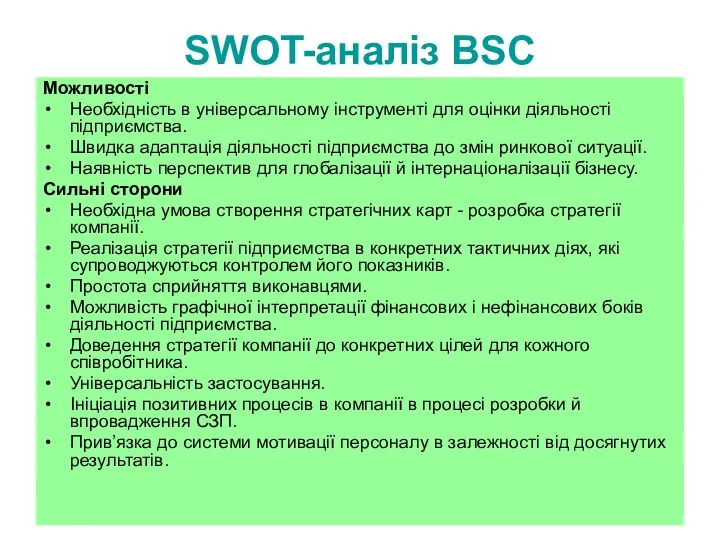

- 250. SWOT-аналіз BSC Можливості Необхідність в універсальному інструменті для оцінки діяльності підприємства. Швидка адаптація діяльності підприємства до

- 251. SWOT-аналіз BSC Загрози Спроба розглядати СЗП як панацею від усіх проблем підприємства. Відсутність розробленої стратегії розвитку

- 252. Піраміда ефективності (Performance Pyramid) Р. Лінч (Richard L. Lynch), К. Кросс (Kelvin F. Cross) и МакНейр

- 253. Призма ефективності Н. Енді, К. Адамса, М. Кеннерлі складається з п’яти елементів: задоволеність зацікавлених сторін, вклад

- 254. Призма ефективності

- 255. ТЕОРІЯ ОБМЕЖЕНЬ (Theory of Constraints, TOC) Елія Голдратт

- 256. Ключовим поняттям теорії Е.М.Голдрата є «обмеження», під яким розуміється «усе те, що заважає організованій системі досягти

- 257. Відповідно до основної діяльності підприємства можна виокремити декілька типів обмежень (своєрідні пляшкові горлечка (Bottle neck), які

- 258. Усі рішення ТОС засновані на 5 кроках процесу безперервного поліпшення: виявити обмеження (вузьке місце) системи; визначити

- 259. Три визначальні цілі підприємства, на яких будується TOC Збільшувати прибуток Збільшити здатність капіталу працювати Здатність підприємства

- 261. Скачать презентацию

Трактування цілей та сутності контролінгу різними економічними школами

комплекс функцій,

Трактування цілей та сутності контролінгу різними економічними школами

комплекс функцій,

Основні теоретичні концепції контролінгу

1. Контролінг, зорієнтований на функцію контролю (Е. Еткінсон,

Основні теоретичні концепції контролінгу

1. Контролінг, зорієнтований на функцію контролю (Е. Еткінсон,

Багатозначимість терміну «контролінг»

контролінг – філософія (постулати, імперативи, регулятиви) мислення й

Багатозначимість терміну «контролінг»

контролінг – філософія (постулати, імперативи, регулятиви) мислення й

Згідно Канту науки слід класифікувати за предметом

Предметом обліку як наукової

Згідно Канту науки слід класифікувати за предметом

Предметом обліку як наукової

Наукова проблематика контролінгу

Контролінг передбачає розробку теорії, методів й інструментів вимірювання в

Наукова проблематика контролінгу

Контролінг передбачає розробку теорії, методів й інструментів вимірювання в

Контролінг –технологія управління

Хто відповідає на підприємстві за реалізацію функції управління?

Чи повинен

Контролінг –технологія управління

Хто відповідає на підприємстві за реалізацію функції управління?

Чи повинен

Еволюція концепцій в практиці контролінгу

1. Реєстраційна концепція (виникла на початку 20-го

Еволюція концепцій в практиці контролінгу

1. Реєстраційна концепція (виникла на початку 20-го

ЕВОЛЮЦІЯ КОНТРОЛІНГУ В СВІТІ

1

2

7

3

4

6

5

Бухгалтерія

Облік витрат

Планування

Інтегрований

оперативний контролінг

Стратегічний контролінг

Ліквідність,

Майно

Прибуток

Потенціал

Місія і бачення

компанії

Бюджетування

Corporate Governance

ЕВОЛЮЦІЯ КОНТРОЛІНГУ В СВІТІ

1

2

7

3

4

6

5

Бухгалтерія

Облік витрат

Планування

Інтегрований

оперативний контролінг

Стратегічний контролінг

Ліквідність,

Майно

Прибуток

Потенціал

Місія і бачення

компанії

Бюджетування

Corporate Governance

2000 – ц.ч. рр. – постачальник та інтерпретатор

інформації,

2000 – ц.ч. рр. – постачальник та інтерпретатор

інформації,

Проблеми впровадження контролінгу в Україні обумовлені

нерозумінням

сутності й ролі

контролінгу

нерозумінням

поведінки

Проблеми впровадження контролінгу в Україні обумовлені

нерозумінням

сутності й ролі

контролінгу

нерозумінням

поведінки

Піраміда контролінгу

Рішення

Менеджер і контролер

Звітність і аналітична інформація для підготовки й прийняття

Піраміда контролінгу

Рішення

Менеджер і контролер

Звітність і аналітична інформація для підготовки й прийняття

Функціональні сфери контролінгу

1. Контролінг зовнішнього середовища

Орієнтація управлінського процесу на уникнення ризиків,

Функціональні сфери контролінгу

1. Контролінг зовнішнього середовища

Орієнтація управлінського процесу на уникнення ризиків,

Функціональні сфери контролінгу

4. Контролінг виробництва

Управління виробничими витратами

5. Контролінг логістики

Поточний контроль за

Функціональні сфери контролінгу

4. Контролінг виробництва

Управління виробничими витратами

5. Контролінг логістики

Поточний контроль за

Функціональні сфери контролінгу

8. Контролінг інвестицій

Досягнення цілей підприємства у сфері інвестиційної діяльності

9.

Функціональні сфери контролінгу

8. Контролінг інвестицій

Досягнення цілей підприємства у сфері інвестиційної діяльності

9.

“Контролінг є підсистемою фінансового управління і забезпечує керівництво підприємства інформацією

“Контролінг є підсистемою фінансового управління і забезпечує керівництво підприємства інформацією

Трактування основних системоутворюючих дефініцій

у корпоративних фінансах

Трактування основних системоутворюючих дефініцій

у корпоративних фінансах

Фінансовий контролінг у вузькому розумінні

Система координації та інформаційної підтримки фінансового планування,

Фінансовий контролінг у вузькому розумінні

Система координації та інформаційної підтримки фінансового планування,

Фінансовий контролінг у широкому розумінні

Система інформаційної та координаційної підтримки управлінських рішень,

Фінансовий контролінг у широкому розумінні

Система інформаційної та координаційної підтримки управлінських рішень,

Підсистеми фінансового контролінгу

Підсистеми фінансового контролінгу

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

ОБ’ЄКТИ ТА ІНСТРУМЕНТИ ОКРЕМИХ ПІДСИСТЕМ ФІНАНСОВОГО КОНТРОЛІНГУ

Класичні функції й задачі контролерів

Розробка регламентів, методик, й інформаційно-аналітична підтримка процесів

Класичні функції й задачі контролерів

Розробка регламентів, методик, й інформаційно-аналітична підтримка процесів

Класичні функції й задачі контролерів

Формування вимог до системи інформаційного менеджменту й

Класичні функції й задачі контролерів

Формування вимог до системи інформаційного менеджменту й

СЛУЖБА КОНТРОЛІНГУ

не заміняє керівництво й менеджерів у процесі планування, не

СЛУЖБА КОНТРОЛІНГУ

не заміняє керівництво й менеджерів у процесі планування, не

ФУНКЦІЇ ФІНАНСОВОГО КОНТРОЛІНГУ

ФУНКЦІЇ ФІНАНСОВОГО КОНТРОЛІНГУ

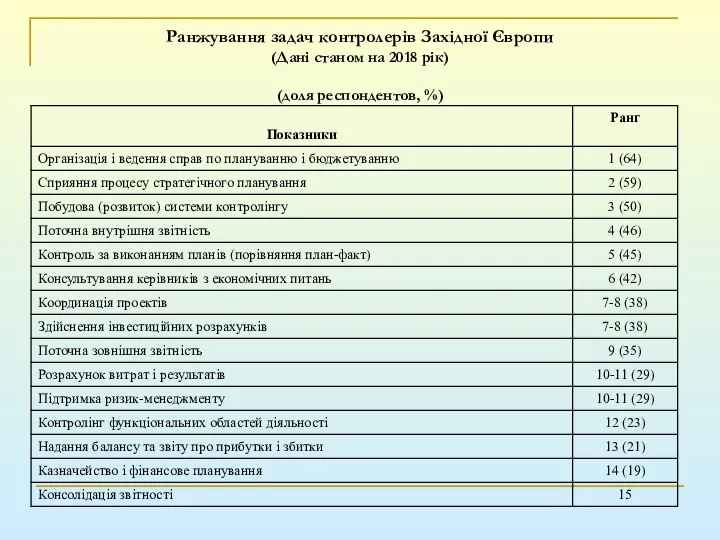

Ранжування задач контролерів Західної Європи

(Дані станом на 2018 рік)

(доля респондентов, %)

Ранжування задач контролерів Західної Європи

(Дані станом на 2018 рік)

(доля респондентов, %)

ПРОЦЕССЫ КОНТРОЛЛИНГА: пример данных анализа фактического состояния

ПРОЦЕССЫ КОНТРОЛЛИНГА: пример данных анализа фактического состояния

КОНТРОЛЛИНГ У «ЛУЧШИХ ПРЕДСТАВИТЕЛЕЙ»

Цель

Мероприятия/ предпосылки

- автоматизация

автоматизация, стандарты

интеграция

Benchmarking

раннее прогнозирование

- использование готовых

КОНТРОЛЛИНГ У «ЛУЧШИХ ПРЕДСТАВИТЕЛЕЙ»

Цель

Мероприятия/ предпосылки

- автоматизация

автоматизация, стандарты

интеграция

Benchmarking

раннее прогнозирование

- использование готовых

Типові завдання, що покладаються на фінансового контролера в Україні

стратегічне та

Типові завдання, що покладаються на фінансового контролера в Україні

стратегічне та

ОСНОВНІ НАПРЯМКИ ТА ЗАВДАННЯ РОБОТИ ФІНАНСОВОГО КОНТРОЛЕРА

ОСНОВНІ НАПРЯМКИ ТА ЗАВДАННЯ РОБОТИ ФІНАНСОВОГО КОНТРОЛЕРА

КЛАСИФІКАЦІЯ ФУНКЦІЙ ТА ЗАВДАНЬ ФІНАНСОВОГО КОНТРОЛЕРА

КЛАСИФІКАЦІЯ ФУНКЦІЙ ТА ЗАВДАНЬ ФІНАНСОВОГО КОНТРОЛЕРА

Фундаментальные предпосылки создания систем контроллинга на предприятиях:

1.Нестабильность внешней среды

2.Усложнение системы управления

Фундаментальные предпосылки создания систем контроллинга на предприятиях: 1.Нестабильность внешней среды 2.Усложнение системы управления

Проблемы организации и управления на предприятии

?Отсутствие регулярности в исполнении функций управления

?Недостаточная

Проблемы организации и управления на предприятии ?Отсутствие регулярности в исполнении функций управления ?Недостаточная

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

ПЛАНИРОВАНИЕ

Отсутствует стратегическое планирование

Планирование осуществляется

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

ПЛАНИРОВАНИЕ

Отсутствует стратегическое планирование

Планирование осуществляется

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

УЧЕТ ЗАТРАТ И РЕЗУЛЬТАТОВ

Неправильно используются

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

УЧЕТ ЗАТРАТ И РЕЗУЛЬТАТОВ

Неправильно используются

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

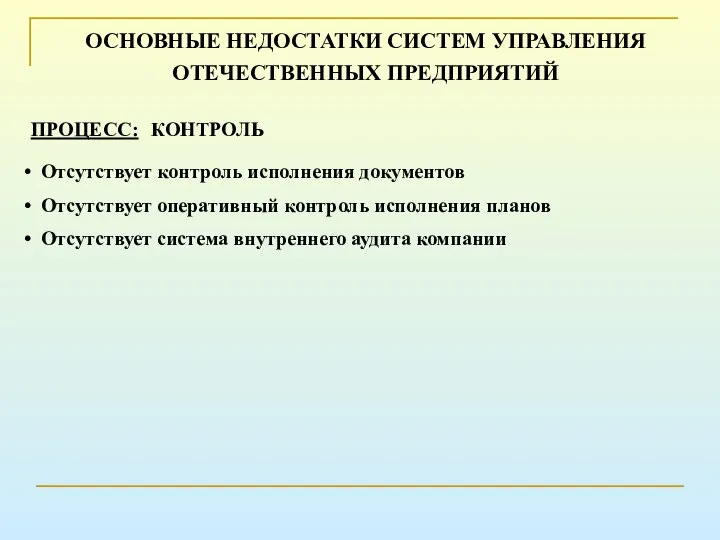

ПРОЦЕСС:

КОНТРОЛЬ

Отсутствует контроль исполнения документов

Отсутствует

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

КОНТРОЛЬ

Отсутствует контроль исполнения документов

Отсутствует

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

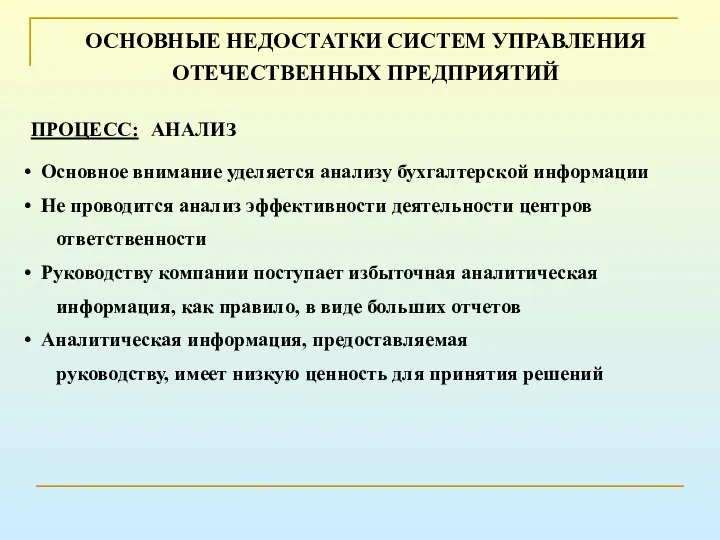

ПРОЦЕСС:

АНАЛИЗ

Основное внимание уделяется анализу бухгалтерской

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

ПРОЦЕСС:

АНАЛИЗ

Основное внимание уделяется анализу бухгалтерской

Характерные несовершенства системы управления

ОРГАНИЗАЦИЯ

Плохое представление об организационной структуре предприятия абсолютного большинства

Характерные несовершенства системы управления

ОРГАНИЗАЦИЯ

Плохое представление об организационной структуре предприятия абсолютного большинства

Характерные несовершенства системы управления

Снабжение

Функция закупки децентрализована

Закупаемый материал не всегда обоснован производственной

Характерные несовершенства системы управления

Снабжение

Функция закупки децентрализована

Закупаемый материал не всегда обоснован производственной

Характерные несовершенства системы управления

Планирование и учет

Невозможность влияния на ход производственного процесса

Характерные несовершенства системы управления

Планирование и учет

Невозможность влияния на ход производственного процесса

Характерные несовершенства системы управления

Система информационного обеспечения и отчетность

Отсутствие в отчете пояснительной

Характерные несовершенства системы управления

Система информационного обеспечения и отчетность

Отсутствие в отчете пояснительной

Побудительные мотивы для внедрения контроллинга («последние капли»)

Ухудшение по сравнению с предыдущими

Побудительные мотивы для внедрения контроллинга («последние капли»)

Ухудшение по сравнению с предыдущими

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

В РЕЗУЛЬТАТЕ:

Высокий уровень затрат

Низкая

ОСНОВНЫЕ НЕДОСТАТКИ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ

В РЕЗУЛЬТАТЕ:

Высокий уровень затрат

Низкая

Галузі для аналізу:

Авіаційна промисловість або автомобіледубування

Виробництво безалкогольних напоїв

Хімічно-фармацевтична промисловість

Пивоварна промисловість

Целюлозна промисловість

Цукрова

Галузі для аналізу:

Авіаційна промисловість або автомобіледубування

Виробництво безалкогольних напоїв

Хімічно-фармацевтична промисловість

Пивоварна промисловість

Целюлозна промисловість

Цукрова

Визначити основні особливості галузі

Назвати 10 найбільших продавців, які визначають пропозицію товару,

Визначити основні особливості галузі

Назвати 10 найбільших продавців, які визначають пропозицію товару,

Тема 2. Організація фінансового контролінгу на підприємстві

к.е.н., проф. Бабяк Н.Д.

Тема 2. Організація фінансового контролінгу на підприємстві

к.е.н., проф. Бабяк Н.Д.

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

2.2. Сучасні підходи до

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу 2.2. Сучасні підходи до

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

РЕШЕНИЯ ПО УСТРАНЕНИЮ НЕДОСТАТКОВ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫМИ ПРЕДПРИЯТИЯМИ, ПРЕДЛАГАЕМЫЕ В РАМКАХ

РЕШЕНИЯ ПО УСТРАНЕНИЮ НЕДОСТАТКОВ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫМИ ПРЕДПРИЯТИЯМИ, ПРЕДЛАГАЕМЫЕ В РАМКАХ

Вид и темпы организации преобразований

«Малыми шагами» небольшие изменения в старой структуре

Вид и темпы организации преобразований

«Малыми шагами» небольшие изменения в старой структуре

Концепция «планируемой эволюции»

Концепция системы контроллинга

(разрабатывается на высшем уровне управления

с фиксированием

Концепция «планируемой эволюции»

Концепция системы контроллинга

(разрабатывается на высшем уровне управления

с фиксированием

Обобщение практик отечественных предприятий по организации внедрения контроллинга

•«Медленная эволюция»

- Разработка и

Обобщение практик отечественных предприятий по организации внедрения контроллинга •«Медленная эволюция» - Разработка и

Типичные ошибки при внедрении и функционировании контроллинга

•Чрезмерное увлечение учетно-контрольными и аналитическими

Типичные ошибки при внедрении и функционировании контроллинга •Чрезмерное увлечение учетно-контрольными и аналитическими

Типичные ошибки при внедрении и функционировании контроллинга (продолжение)

•Неоправданное стремление к всеохватности

Типичные ошибки при внедрении и функционировании контроллинга (продолжение) •Неоправданное стремление к всеохватности

Підготовча стадія. Завдання:

1. Діагностика фінансово-господарської діяльності підприємства

2. Створення технічного завдання з

Підготовча стадія. Завдання:

1. Діагностика фінансово-господарської діяльності підприємства

2. Створення технічного завдання з

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ

І етап.

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ

І етап.

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ (продовження)

ІV

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ (продовження)

ІV

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань МЕТОДИЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань МЕТОДИЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ОРГАНІЗАЦІЙНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ОРГАНІЗАЦІЙНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ТЕХНІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ТЕХНІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань СОЦІАЛЬНО-ПСИХОЛОГІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань СОЦІАЛЬНО-ПСИХОЛОГІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Крок 7. Послідовне впровадження новітніх інструментів

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Крок 7. Послідовне впровадження новітніх інструментів

2.2. Сучасні підходи до управління компанією та їх вплив на організацію

2.2. Сучасні підходи до управління компанією та їх вплив на організацію

Приклад якої організаційної структури зображено на рисунку?

Приклад якої організаційної структури зображено на рисунку?

Залежно від того, який фактор є більш значимим для досягнення стратегічних

Залежно від того, який фактор є більш значимим для досягнення стратегічних

Функціональний підхід до управління

Функція — це завдання, яке розв’язує компанія для

Функціональний підхід до управління

Функція — це завдання, яке розв’язує компанія для

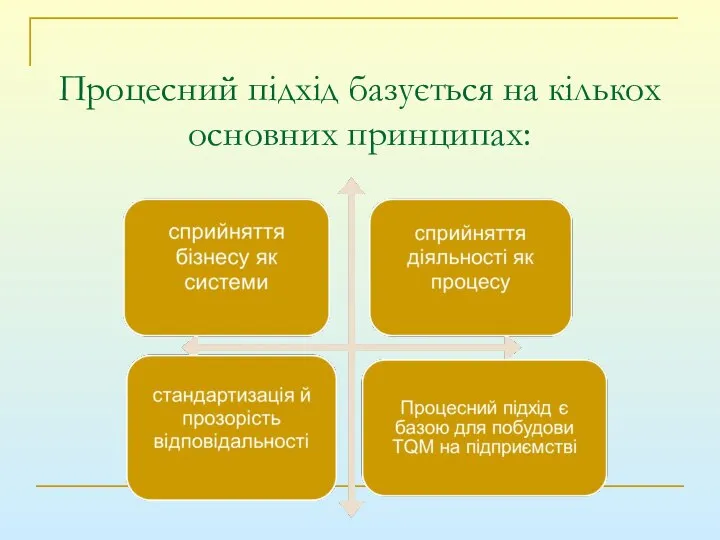

Процесний підхід базується на кількох основних принципах:

Процесний підхід базується на кількох основних принципах:

Завдання контролерів за процесного підходу до управління підприємством

Підвищення керованості організації (поліпшення

Завдання контролерів за процесного підходу до управління підприємством

Підвищення керованості організації (поліпшення

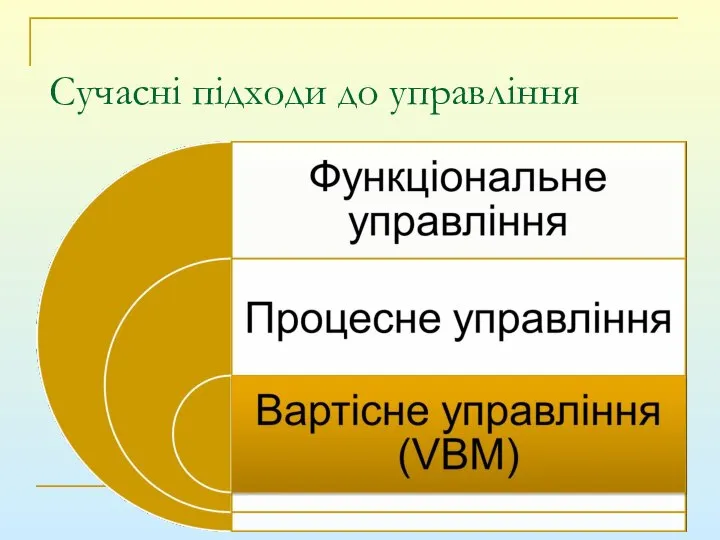

Сучасні підходи до управління

Сучасні підходи до управління

VBM

VBM

2.3. Склад і місце контролінгових служб

в ієрархії управління

2.3. Склад і місце контролінгових служб

в ієрархії управління

СТРУКТУРА СЛУЖБИ КОНТРОЛІНГУ

За підтримку кожної функції відповідає контролер або група

СТРУКТУРА СЛУЖБИ КОНТРОЛІНГУ

За підтримку кожної функції відповідає контролер або група

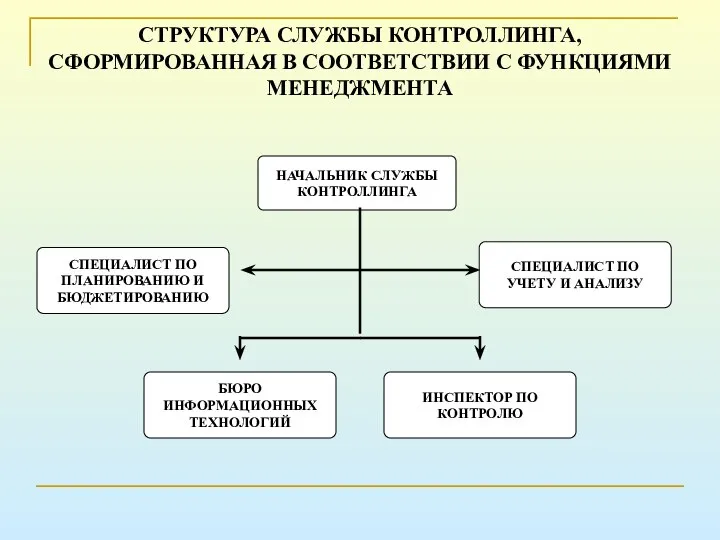

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИЯМИ МЕНЕДЖМЕНТА

СПЕЦИАЛИСТ ПО ПЛАНИРОВАНИЮ

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИЯМИ МЕНЕДЖМЕНТА

СПЕЦИАЛИСТ ПО ПЛАНИРОВАНИЮ

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИОНАЛЬНЫМИ СФЕРАМИ ПРЕДПРИЯТИЯ

НАЧАЛЬНИК СЛУЖБЫ

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИОНАЛЬНЫМИ СФЕРАМИ ПРЕДПРИЯТИЯ

НАЧАЛЬНИК СЛУЖБЫ

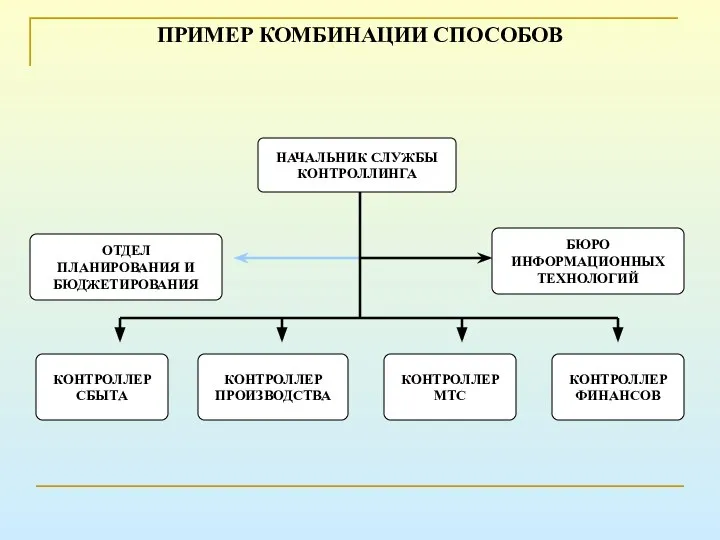

ПРИМЕР КОМБИНАЦИИ СПОСОБОВ

НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА

БЮРО ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

ОТДЕЛ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ

КОНТРОЛЛЕР

ПРИМЕР КОМБИНАЦИИ СПОСОБОВ

НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА

БЮРО ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

ОТДЕЛ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ

КОНТРОЛЛЕР

ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

СПОСОБЫ ПОЗИЦИОНИРОВАНИЯ КОНТРОЛЛИНГА:

Эти структуры, как правило,

ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

СПОСОБЫ ПОЗИЦИОНИРОВАНИЯ КОНТРОЛЛИНГА:

Эти структуры, как правило,

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 1

. .

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 1

. .

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 2

. .

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 2

. .

ДЕЦЕНТРАЛИЗОВАННОЕ ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

. . .

ЦЕХ

ДЕЦЕНТРАЛИЗОВАННОЕ ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

. . .

ЦЕХ

Информационная поддержка процессов планирования и контроля

Предоставление отчетности

Внешняя информация о рынках,

Информационная поддержка процессов планирования и контроля

Предоставление отчетности

Внешняя информация о рынках,

Организационная структура службы контроллинга

Интегрированная структура с бухгалтерией

Организационная структура службы контроллинга

Интегрированная структура с бухгалтерией

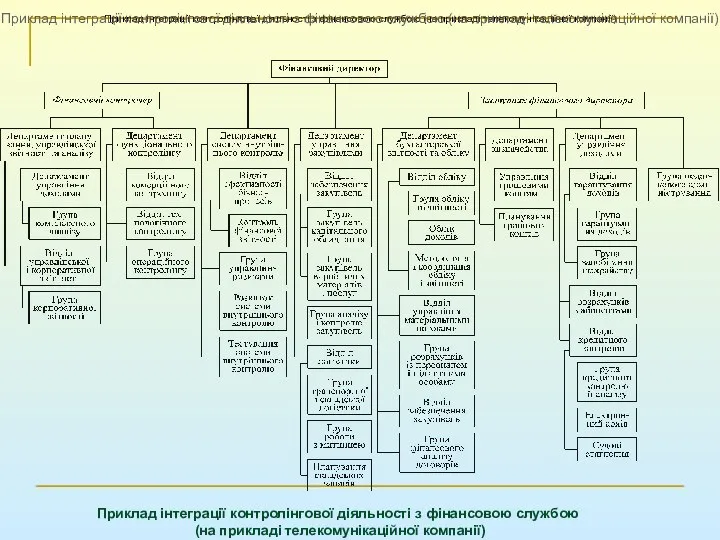

Приклад інтеграції контролінгової діяльності з фінансовою службою (на прикладі телекомунікаційної компанії)

Приклад

Приклад інтеграції контролінгової діяльності з фінансовою службою (на прикладі телекомунікаційної компанії)

Приклад

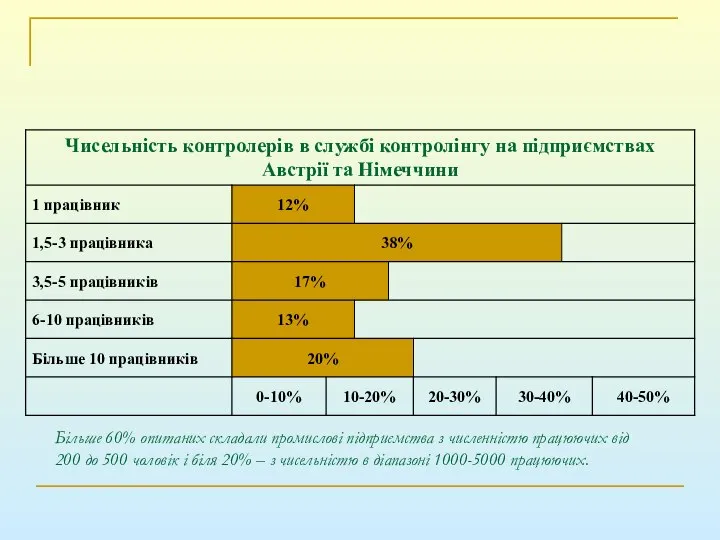

Більше 60% опитаних складали промислові підприємства з численністю працюючих від 200

Більше 60% опитаних складали промислові підприємства з численністю працюючих від 200

Підпорядкованість контролінгових служб на підприємствах Західної Європи

Підпорядкованість контролінгових служб на підприємствах Західної Європи

Оплата праці контролерів Західної Європи

(річний дохід + премії)

Оплата праці контролерів Західної Європи

(річний дохід + премії)

Мультиплікатори доходів контролерів

Мультиплікатори доходів контролерів

2.4. Функціональні обов’язки, права та відповідальність

фінансового контролера

2.4. Функціональні обов’язки, права та відповідальність

фінансового контролера

Основные требования к контроллеру

Профессиональные знания:

Владение методикой планирования и бюджетирования, особенности затрат,

Основные требования к контроллеру

Профессиональные знания:

Владение методикой планирования и бюджетирования, особенности затрат,

Основные требования к контроллеру

2. Методические способности:

Способность к аналитическому и абстрактному мышлению

Способность

Основные требования к контроллеру

2. Методические способности:

Способность к аналитическому и абстрактному мышлению

Способность

2.5. Організаційно-методичні засади формування фінансової структури підприємства

2.5. Організаційно-методичні засади формування фінансової структури підприємства

Фінансова структура – ще один підхід до управління підприємством (фінансовий)

являє

Фінансова структура – ще один підхід до управління підприємством (фінансовий)

являє

Центри витрат

Центри доходів

Центри прибутків

Центри інвестицій

Центри витрат

Центри доходів

Центри прибутків

Центри інвестицій

2.6. Інформаційне забезпечення

та ІТ-підтримка фінансового контролінгу

2.6. Інформаційне забезпечення

та ІТ-підтримка фінансового контролінгу

Корпоративна інформаційна система (КІС)

— це управлінська ідеологія, що поєднує бізнес-стратегію

Корпоративна інформаційна система (КІС)

— це управлінська ідеологія, що поєднує бізнес-стратегію

Мета функціонування інформаційної системи – надання потрібної інформації в потрібний час,

Мета функціонування інформаційної системи – надання потрібної інформації в потрібний час,

Задача контролера як координатора полягає в тому, щоб забезпечити ефективний обмін

Задача контролера як координатора полягає в тому, щоб забезпечити ефективний обмін

Вимоги до системи інформаційних потоків в системі контролінгу:

своєчасність, тобто інформація по

Вимоги до системи інформаційних потоків в системі контролінгу:

своєчасність, тобто інформація по

Корпоративні інформаційні системи дають змогу розв’язати такі завдання:

організувати ефективне планування

Корпоративні інформаційні системи дають змогу розв’язати такі завдання:

організувати ефективне планування

ERP-системи — це набір інтегрованих програм, які комплексно, в єдиному інформаційному

ERP-системи — це набір інтегрованих програм, які комплексно, в єдиному інформаційному

Дякую за увагу!

Дякую за увагу!

ОПЕРАТИВНИЙ ФІНАНСОВИЙ

КОНТРОЛІНГ

Терещенко Олег Олександрович,

д.е.н., проф.

corfinua@ukr.net

Традиційне бюджетування

ОПЕРАТИВНИЙ ФІНАНСОВИЙ

КОНТРОЛІНГ

Терещенко Олег Олександрович,

д.е.н., проф.

corfinua@ukr.net

Традиційне бюджетування

Література:

Терещенко О.О. "Corporate Finance & Controlling"

✔

✔

Друри К. Управленческий и производственный учет:

Література:

Терещенко О.О. "Corporate Finance & Controlling"

✔

✔

Друри К. Управленческий и производственный учет:

Оперативний фінансовий контролінг

Терещенко О.О. "Corporate Finance & Controlling"

1.Зміст та

завдання

контролінгу.

оперативного

Інструменти

фінансового

оперативного контролінгу 2.Традиційне бюджетування

3.

Оперативний фінансовий контролінг

Терещенко О.О. "Corporate Finance & Controlling"

1.Зміст та

завдання

контролінгу.

оперативного

Інструменти

фінансового

оперативного контролінгу 2.Традиційне бюджетування

3.

1.Оперативний контролінг

Терещенко О.О. "Corporate Finance & Controlling"

Оперативний контролінг – комплекс

завдань, методів та інструментів

функціональних

з інформаційної

підтримки прийняття оперативних фінансових рішень і

включає в себе координацію оперативного

планування

(прогнозування), управлінської звітності, контролю та

репортингу, консультаційне

рішень.

забезпечення фінансових

Тісний зв'язок між стратегічним

та оперативним

контролінгом: оперативні плани залежать від

1.Оперативний контролінг

Терещенко О.О. "Corporate Finance & Controlling"

Оперативний контролінг – комплекс

завдань, методів та інструментів

функціональних

з інформаційної

підтримки прийняття оперативних фінансових рішень і

включає в себе координацію оперативного

планування

(прогнозування), управлінської звітності, контролю та

репортингу, консультаційне

рішень.

забезпечення фінансових

Тісний зв'язок між стратегічним

та оперативним

контролінгом: оперативні плани залежать від

Класичні інструменти ОК

Терещенко О.О. "Corporate Finance & Controlling"

Бюджетування

Rolling Forecast

Бюджетний контроль

Аналіз відхилень

АВС-аналіз,

Класичні інструменти ОК

Терещенко О.О. "Corporate Finance & Controlling"

Бюджетування

Rolling Forecast

Бюджетний контроль

Аналіз відхилень

АВС-аналіз,

БЮДЖЕТУВАННЯ ЯК ІНСТРУМЕНТ ОПЕРАТИВНОГО ФІНАНСОВОГО КОНТРОЛІНГУ

Терещенко О.О. "Corporate Finance & Controlling"

БЮДЖЕТУВАННЯ ЯК ІНСТРУМЕНТ ОПЕРАТИВНОГО ФІНАНСОВОГО КОНТРОЛІНГУ

Терещенко О.О. "Corporate Finance & Controlling"

Зміст та завдання оперативного фінансового контролінгу. Бюджетування та бюджетний контроль в

Зміст та завдання оперативного фінансового контролінгу. Бюджетування та бюджетний контроль в

КЕРІВНИЦТВО ПІДПРИЄМСТВОМ

ВІДДІЛ КОНТРОЛІНГУ

БАЖАНА МЕТА (ЩО МИ ХОЧЕМО ДОСЯГТИ ?)

МОЖЛИВОСТІ

(ЩО МОЖНА

ДОСЯГТИ ?)

УЗГОДЖЕННЯ

КЕРІВНИЦТВО ПІДПРИЄМСТВОМ

ВІДДІЛ КОНТРОЛІНГУ

БАЖАНА МЕТА (ЩО МИ ХОЧЕМО ДОСЯГТИ ?)

МОЖЛИВОСТІ

(ЩО МОЖНА

ДОСЯГТИ ?)

УЗГОДЖЕННЯ

Результат постановки оперативного контролінгу

Терещенко О.О. "Corporate Finance & Controlling"

Формуються центри відповідальності

Результат постановки оперативного контролінгу

Терещенко О.О. "Corporate Finance & Controlling"

Формуються центри відповідальності

Бюджетування: зміст та ознаки

Терещенко О.О. "Corporate Finance & Controlling"

Види планових документів:

Бюджетування: зміст та ознаки

Терещенко О.О. "Corporate Finance & Controlling"

Види планових документів:

Терещенко О.О. "Corporate Finance & Controlling"

Терещенко О.О. "Corporate Finance & Controlling"

Терещенко О.О. "Corporate Finance & Controlling"

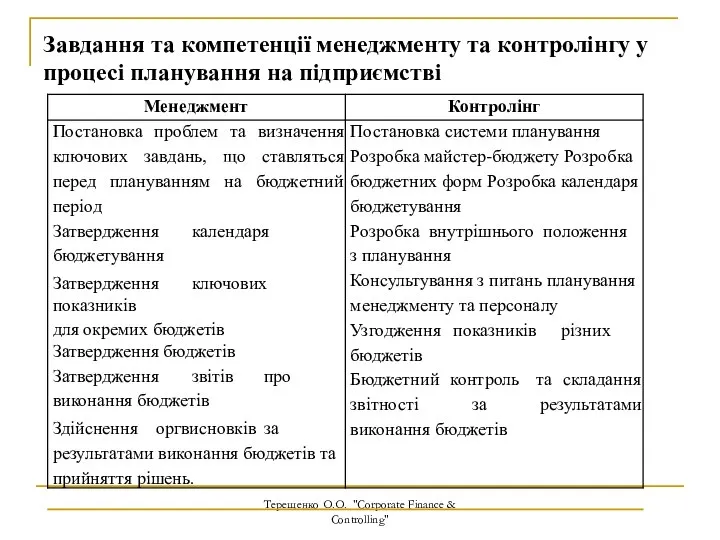

Завдання та компетенції менеджменту та контролінгу

Терещенко О.О. "Corporate Finance & Controlling"

Завдання та компетенції менеджменту та контролінгу

Бюджетування: принципи

Терещенко О.О. "Corporate Finance & Controlling"

принцип повноти (завершеності): врахування всіх

Бюджетування: принципи

Терещенко О.О. "Corporate Finance & Controlling"

принцип повноти (завершеності): врахування всіх

Терещенко О.О. "Corporate Finance & Controlling"

Використання службами контролінгу різних інструментів планування

Терещенко О.О. "Corporate Finance & Controlling"

Використання службами контролінгу різних інструментів планування

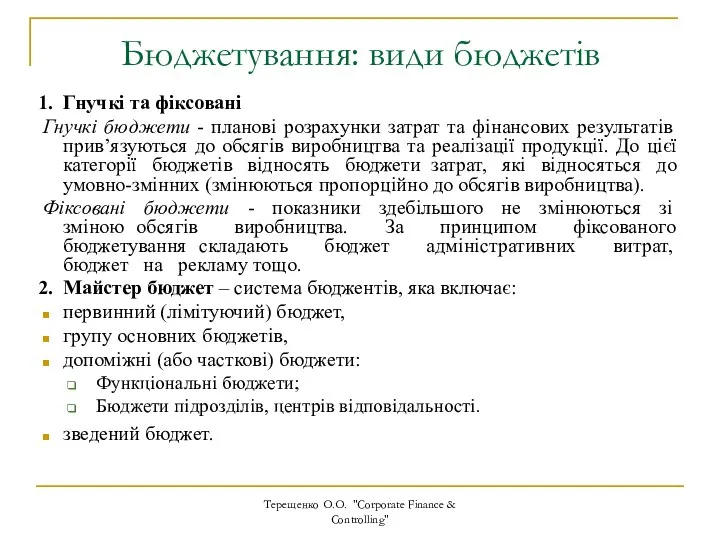

Бюджетування: види бюджетів

Терещенко О.О. "Corporate Finance & Controlling"

Гнучкі та фіксовані

Гнучкі бюджети

Бюджетування: види бюджетів

Терещенко О.О. "Corporate Finance & Controlling"

Гнучкі та фіксовані

Гнучкі бюджети

Первинний бюджет: фактори-ліміти

Терещенко О.О. "Corporate Finance & Controlling"

Первинний бюджет - фіксуються планові значення лімітуючого

фактора, що найбільш обмежує

Первинний бюджет: фактори-ліміти

Терещенко О.О. "Corporate Finance & Controlling"

Первинний бюджет - фіксуються планові значення лімітуючого

фактора, що найбільш обмежує

Процес розробки МБ

Терещенко О.О. "Corporate Finance & Controlling"

Розробка операційного бюджету (бюджет

Процес розробки МБ

Терещенко О.О. "Corporate Finance & Controlling"

Розробка операційного бюджету (бюджет

БЮДЖЕТ ПРОДАЖ

БЮДЖЕТ ВИРОБНИЦТВА

ДОПОМІЖНІ БЮДЖЕТИ

( матеріальних витрат, ФОП і т. і.)

БЮДЖЕТ ІНВЕСТИЦІЙ

БЮДЖЕТУВАННЯ

БЮДЖЕТ ПРОДАЖ

БЮДЖЕТ ВИРОБНИЦТВА

ДОПОМІЖНІ БЮДЖЕТИ

( матеріальних витрат, ФОП і т. і.)

БЮДЖЕТ ІНВЕСТИЦІЙ

БЮДЖЕТУВАННЯ

Схема мастер-бюджета “СУ”

Прогноз продажу

Вихідна інформація

Бюджети витрат по центрах відповідальності

План капітальних витрат

Плановий

Схема мастер-бюджета “СУ”

Прогноз продажу

Вихідна інформація

Бюджети витрат по центрах відповідальності

План капітальних витрат

Плановий

Бюджетний розклад (приклад 1)

Терещенко О.О. "Corporate Finance & Controlling"

3 основних бюджетних

Бюджетний розклад (приклад 1)

Терещенко О.О. "Corporate Finance & Controlling"

3 основних бюджетних

Бюджетування: бюджет продаж

Терещенко О.О. "Corporate Finance & Controlling"

Бюджет продажу (sales budget)

Бюджетування: бюджет продаж

Терещенко О.О. "Corporate Finance & Controlling"

Бюджет продажу (sales budget)

Бюджетування: бюджет виробництва та додаткові бюджети

Терещенко О.О. "Corporate Finance & Controlling"

Бюджет

Бюджетування: бюджет виробництва та додаткові бюджети

Терещенко О.О. "Corporate Finance & Controlling"

Бюджет

Бюджетування: додаткові бюджети

Терещенко О.О. "Corporate Finance & Controlling"

Бюджет прямих витрат на

Бюджетування: додаткові бюджети

Терещенко О.О. "Corporate Finance & Controlling"

Бюджет прямих витрат на

Недоліки традиційного бюджетування

Терещенко О.О. "Corporate Finance & Controlling"

Керівник підрозділу є «власником

Недоліки традиційного бюджетування

Терещенко О.О. "Corporate Finance & Controlling"

Керівник підрозділу є «власником

ЗАПОВІДІ БЮДЖЕТНОГО МАНІПУЛЯТОРА ТА ПРОБЛЕМА

BUDGETARY SLACK

Терещенко О.О. "Corporate Finance & Controlling"

Прояви

ЗАПОВІДІ БЮДЖЕТНОГО МАНІПУЛЯТОРА ТА ПРОБЛЕМА

BUDGETARY SLACK

Терещенко О.О. "Corporate Finance & Controlling"

Прояви

Центри відповідальності

Терещенко О.О. "Corporate Finance & Controlling"

•у розрізі окремих центрів відповідальності

•за

Центри відповідальності

Терещенко О.О. "Corporate Finance & Controlling"

•у розрізі окремих центрів відповідальності

•за

ОПЕРАТИВНИЙ ФІНАНСОВИЙ

КОНТРОЛІНГ

Терещенко Олег Олександрович,

д.е.н., проф.

corfinua@ukr.net

Бюджетний контроль та репортинг

ОПЕРАТИВНИЙ ФІНАНСОВИЙ

КОНТРОЛІНГ

Терещенко Олег Олександрович,

д.е.н., проф.

corfinua@ukr.net

Бюджетний контроль та репортинг

Література:

Терещенко О.О. "Corporate Finance & Controlling"

✔

✔

Друри К. Управленческий и производственный учет:

Література:

Терещенко О.О. "Corporate Finance & Controlling"

✔

✔

Друри К. Управленческий и производственный учет:

Оперативний фінансовий контролінг

Терещенко О.О. "Corporate Finance & Controlling"

1.Бюджетний контроль та аналіз

Оперативний фінансовий контролінг

Терещенко О.О. "Corporate Finance & Controlling"

1.Бюджетний контроль та аналіз

БЮДЖЕТНИЙ КОНТРОЛЬ ТА АНАЛІЗ ВІДХИЛЕНЬ

Терещенко О.О. "Corporate Finance & Controlling"

БЮДЖЕТНИЙ КОНТРОЛЬ ТА АНАЛІЗ ВІДХИЛЕНЬ

Терещенко О.О. "Corporate Finance & Controlling"

Бюджетний контроль: зміст і методи

Терещенко О.О. "Corporate Finance & Controlling"

Полягає у

Бюджетний контроль: зміст і методи

Терещенко О.О. "Corporate Finance & Controlling"

Полягає у

Причини відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Причини відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Схема контролю

Терещенко О.О. "Corporate Finance & Controlling"

1) ідентифікація об’єктів контролю;

визначення референтних

Схема контролю

Терещенко О.О. "Corporate Finance & Controlling"

1) ідентифікація об’єктів контролю;

визначення референтних

Референті значення для контролю

фактичні показники минулого періоду

нормалізовані величини – середнє значення

Референті значення для контролю

фактичні показники минулого періоду

нормалізовані величини – середнє значення

Варіанти розрахунку відхилень

Факт-план порівняння на плановій базі

Факт-план порівняння на фактичній базі

План-факт

Варіанти розрахунку відхилень

Факт-план порівняння на плановій базі

Факт-план порівняння на фактичній базі

План-факт

Факт-план аналіз на плановій чи на фактичній базі

Приклад:

Факт-план аналіз на плановій

Факт-план аналіз на плановій чи на фактичній базі

Приклад:

Факт-план аналіз на плановій

Факторний аналіз відхилень

Найчастіше використовують факт-план аналіз на плановій базі:

Загальне відхилення слід

Факторний аналіз відхилень

Найчастіше використовують факт-план аналіз на плановій базі:

Загальне відхилення слід

Адитивність та мультиплікативність факторів

А дит ив но пов'язані фактори впливу (модель, в якій незалежні фактори пов'язуються у

Адитивність та мультиплікативність факторів

А дит ив но пов'язані фактори впливу (модель, в якій незалежні фактори пов'язуються у

Величина витрат є добутком ціни вхідного фактора (r), коефіцієнта споживання фактору

Величина витрат є добутком ціни вхідного фактора (r), коефіцієнта споживання фактору

Відхилення першого та вищого порядків

Терещенко О.О. "Corporate Finance & Controlling"

Відхилення першого та вищого порядків

Терещенко О.О. "Corporate Finance & Controlling"

Методи аналізу відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Кумулятивно-диференційований метод

Альтернативний метод

Кумулятивний метод

Методи аналізу відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Кумулятивно-диференційований метод

Альтернативний метод

Кумулятивний метод

Кейс 1. Методи аналізу відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Центр відповідальності

Кейс 1. Методи аналізу відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Центр відповідальності

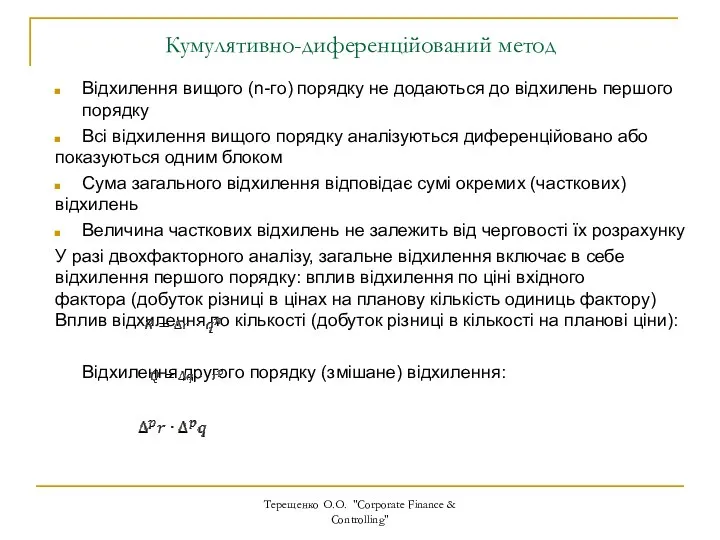

Кумулятивно-диференційований метод

Відхилення вищого (n-го) порядку не додаються до відхилень першого порядку

Всі

Кумулятивно-диференційований метод

Відхилення вищого (n-го) порядку не додаються до відхилень першого порядку

Всі

Альтернативний метод

Виходить із припущення, що лише один фактор впливу фактично змінюється

Альтернативний метод

Виходить із припущення, що лише один фактор впливу фактично змінюється

Кумулятивний метод

Найбільш поширений на практиці метод, відомий також як метод ланцюгових

Кумулятивний метод

Найбільш поширений на практиці метод, відомий також як метод ланцюгових

Кумулятивний метод

Зм і с т м е то д у:

Кумулятивний метод

Зм і с т м е то д у:

Симетричний метод

Рівномірний розподіл відхилень вищого порядку на відхилення першого порядку

Відхилення по

Симетричний метод

Рівномірний розподіл відхилень вищого порядку на відхилення першого порядку

Відхилення по

Кейс 2. Аналіз відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Для виробництва продукції

Кейс 2. Аналіз відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Для виробництва продукції

Контроль витрат

Терещенко О.О. "Corporate Finance & Controlling"

Аналіз відхилень застосовується лише до

Контроль витрат

Терещенко О.О. "Corporate Finance & Controlling"

Аналіз відхилень застосовується лише до

Контроль процесу планування

Терещенко О.О. "Corporate Finance & Controlling"

Відхилення може бути результатом

Контроль процесу планування

Терещенко О.О. "Corporate Finance & Controlling"

Відхилення може бути результатом

Контроль процесу реалізації

Терещенко О.О. "Corporate Finance & Controlling"

Важливо: нові обставини, що впливають на планові

та фактичні

показники мають ураховуватися не скільки у процесі складання

еталонних планів, скільки у

Контроль процесу реалізації

Терещенко О.О. "Corporate Finance & Controlling"

Важливо: нові обставини, що впливають на планові

та фактичні

показники мають ураховуватися не скільки у процесі складання

еталонних планів, скільки у

Оцінка навмисних відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Умисні відхилення є результатом

Оцінка навмисних відхилень

Терещенко О.О. "Corporate Finance & Controlling"

Умисні відхилення є результатом

Репортинг

Терещенко О.О. "Corporate Finance & Controlling"

Репортинг

Терещенко О.О. "Corporate Finance & Controlling"

Розробка управлінської звітності:

Терещенко О.О. "Corporate Finance & Controlling"

•Визначення переліку та змісту

Розробка управлінської звітності:

Терещенко О.О. "Corporate Finance & Controlling"

•Визначення переліку та змісту

Управлінська звітність (репортинг)

Терещенко О.О. "Corporate Finance & Controlling"

Вимоги до репортингу:

доцільність –

Управлінська звітність (репортинг)

Терещенко О.О. "Corporate Finance & Controlling"

Вимоги до репортингу:

доцільність –

Терещенко О.О. "Corporate Finance & Controlling"

л

н

Терещенко О.О. "Corporate Finance & Controlling"

л

н

Терещенко О.О. "Corporate Finance & Controlling"

Пакет звітності на “СУ”

Терещенко О.О. "Corporate Finance & Controlling"

Пакет звітності на “СУ”

Терещенко О.О. "Corporate Finance & Controlling"

Терещенко О.О. "Corporate Finance & Controlling"

Репортинг

Терещенко О.О. "Corporate Finance & Controlling"

Типові причини незадоволення якістю репортенгів:

занадто багато

Репортинг

Терещенко О.О. "Corporate Finance & Controlling"

Типові причини незадоволення якістю репортенгів:

занадто багато

Ознаки beyond budgeting

Терещенко О.О. "Corporate Finance & Controlling"

розвиток відкритої культури підприємництва

Ознаки beyond budgeting

Терещенко О.О. "Corporate Finance & Controlling"

розвиток відкритої культури підприємництва

Безбюджетна діяльність (beyond budgeting)

Терещенко О.О. "Corporate Finance & Controlling"

традиційні для бюджетування

Безбюджетна діяльність (beyond budgeting)

Терещенко О.О. "Corporate Finance & Controlling"

традиційні для бюджетування

Rolling forecast

Терещенко О.О. "Corporate Finance & Controlling"

Постійно доповнюється, відображаючи розвиток

подій

Не вимагає

Rolling forecast

Терещенко О.О. "Corporate Finance & Controlling"

Постійно доповнюється, відображаючи розвиток

подій

Не вимагає

Трендова звітність, rolling

Оборот - rolling 12 місяців

18

19

20

21

22

23

24

25

1

2

3

4 5

6

7

8

9

10

11 12

млн

0%

5%

10%

15%

20%

25%

30%

позиції

35% рядом

періодів тренду, тенденції

40%

45%

50%

55%

60%

Доля від обсягу

релізації

Трендова звітність, rolling

Оборот - rolling 12 місяців

18

19

20

21

22

23

24

25

1

2

3

4 5

6

7

8

9

10

11 12

млн

0%

5%

10%

15%

20%

25%

30%

позиції

35% рядом

періодів тренду, тенденції

40%

45%

50%

55%

60%

Доля від обсягу

релізації

Експертні методи визначення прогнозних показників

Терещенко О.О. "Corporate Finance & Controlling"

індивідуальні опитування;

мозкова

Експертні методи визначення прогнозних показників

Терещенко О.О. "Corporate Finance & Controlling"

індивідуальні опитування;

мозкова

Індивідуальне опитування окремих експертів

Терещенко О.О. "Corporate Finance & Controlling"

Керівництво підприємства повинно

Індивідуальне опитування окремих експертів

Терещенко О.О. "Corporate Finance & Controlling"

Керівництво підприємства повинно

Метод Делфі

Терещенко О.О. "Corporate Finance & Controlling"

використання формально ідентичних анкет для

Метод Делфі

Терещенко О.О. "Corporate Finance & Controlling"

використання формально ідентичних анкет для

Тема 7.

КОНЦЕПЦІЯ УПРАВЛІННЯ ЕФЕКТИВНІСТЮ БІЗНЕСУ В СИСТЕМІ СТРАТЕГІЧНОГО ФІНАНСОВОГО КОНТРОЛІНГУ

к.е.н.,

Тема 7. КОНЦЕПЦІЯ УПРАВЛІННЯ ЕФЕКТИВНІСТЮ БІЗНЕСУ В СИСТЕМІ СТРАТЕГІЧНОГО ФІНАНСОВОГО КОНТРОЛІНГУ к.е.н.,

Зміст теми:

7.1. Цільове управління як основа стратегічного фінансового контролінгу

7.2. Сутність концепції

Зміст теми:

7.1. Цільове управління як основа стратегічного фінансового контролінгу

7.2. Сутність концепції

7.1. Цільове управління як основа стратегічного фінансового контролінгу

7.1. Цільове управління як основа стратегічного фінансового контролінгу

Стратегічний фінансовий контролінг координує процеси стратегічного планування, контролю й стратегічного інформаційного

Стратегічний фінансовий контролінг координує процеси стратегічного планування, контролю й стратегічного інформаційного

Розмежування стратегічного

й оперативного контролінгу

Розмежування стратегічного

й оперативного контролінгу

В основі стратегічного фінансового контролінгу лежить ідея безперервного циклу управління, що

В основі стратегічного фінансового контролінгу лежить ідея безперервного циклу управління, що

Цикл управління в концепції стратегічного фінансового контролінгу

Цикл управління в концепції стратегічного фінансового контролінгу

Цільове управління передбачає розробку і реалізацію стратегії підприємства

Елементи стратегії:

Місія

Цільове управління передбачає розробку і реалізацію стратегії підприємства

Елементи стратегії:

Місія

Місія (mission) – висловлення філософії організації й сенсу її існування

Бачення

Місія (mission) – висловлення філософії організації й сенсу її існування

Бачення

Компанія Київстар

Компанія Київстар

Фабрика меблів ВЕЕМ

Фабрика меблів ВЕЕМ

ВАТ АБ “Укргазбанк”

ВАТ АБ “Укргазбанк”

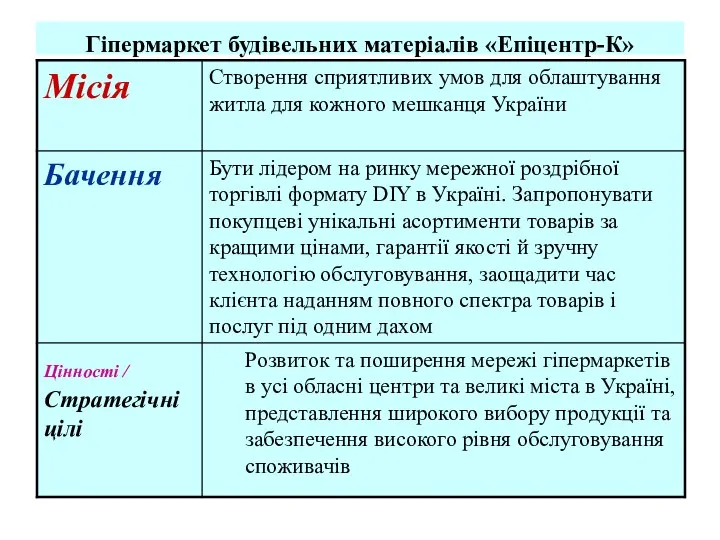

Гіпермаркет будівельних матеріалів «Епіцентр-К»

Гіпермаркет будівельних матеріалів «Епіцентр-К»

Стратегічні цілі (objectives) – конкретні параметри діяльності організації, досягнення яких за

Стратегічні цілі (objectives) – конкретні параметри діяльності організації, досягнення яких за

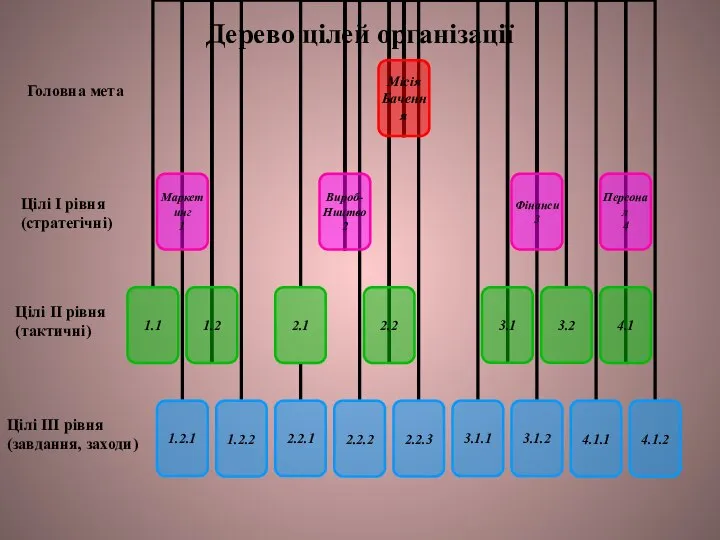

Дерево цілей організації

Головна мета

Цілі І рівня (стратегічні)

Цілі ІІ рівня (тактичні)

Цілі ІІІ

Дерево цілей організації

Головна мета

Цілі І рівня (стратегічні)

Цілі ІІ рівня (тактичні)

Цілі ІІІ

Аналізуючи дерево цілей, служба контролінгу визначає зони конфліктності цілей, їх об’єктивність,

Аналізуючи дерево цілей, служба контролінгу визначає зони конфліктності цілей, їх об’єктивність,

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

ТОП - МЕНЕДЖМЕНТ

ТРАДИЦІЙНА

СХЕМА

УПРАВЛІННЯ

ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

ТОП - МЕНЕДЖМЕНТ

ТРАДИЦІЙНА

СХЕМА

УПРАВЛІННЯ

ТРАДИЦІЙНА СХЕМА УПРАВЛІННЯ

Генеральна ціль компанії

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

УПРАВЛІННЯ

В КОНЦЕПЦІЇ

КОНТРОЛІНГУ

ОПЕРАТИВНИЙ

КОНТРОЛІНГ

УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ

Генеральна ціль компанії

ОПЕРАТИВНИЙ

МЕНЕДЖМЕНТ

УПРАВЛІННЯ

В КОНЦЕПЦІЇ

КОНТРОЛІНГУ

ОПЕРАТИВНИЙ

КОНТРОЛІНГ

УПРАВЛІННЯ В КОНЦЕПЦІЇ КОНТРОЛІНГУ

В даний час резерв конкурентоспроможності, який базується лише на зниженні витрат,

В даний час резерв конкурентоспроможності, який базується лише на зниженні витрат,

Організація, яка змогла подолати бар’єр між деклараціями й реальними діями, стає

Організація, яка змогла подолати бар’єр між деклараціями й реальними діями, стає

7.2. Сутність концепції Управління Ефективністю Бізнесу (СPM)

7.2. Сутність концепції Управління Ефективністю Бізнесу (СPM)

Концепція Управління Ефективністю Бізнесу

Business Performance Management (BPM) - аналітична компанія IDC

Концепція Управління Ефективністю Бізнесу

Business Performance Management (BPM) - аналітична компанія IDC

Сутність концепції Управління Ефективністю Бізнесу (СPM)

СPM – це сукупність інтегрованих циклічних

Сутність концепції Управління Ефективністю Бізнесу (СPM)

СPM – це сукупність інтегрованих циклічних

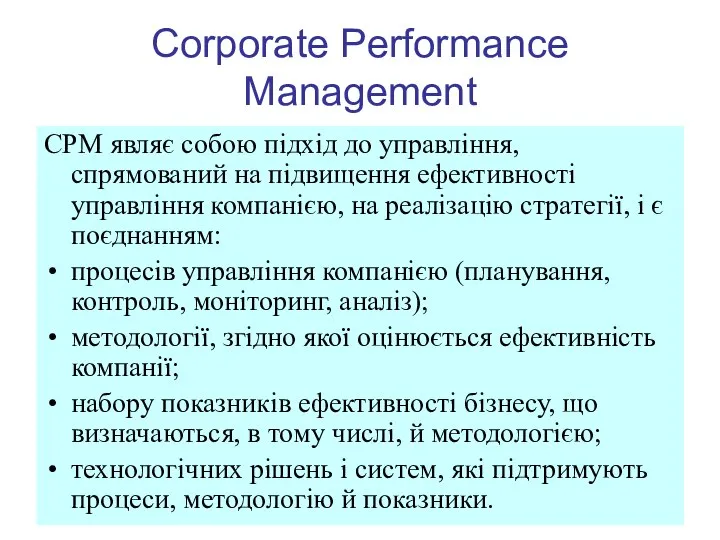

Corporate Performance Management

CPM являє собою підхід до управління, спрямований на

Corporate Performance Management

CPM являє собою підхід до управління, спрямований на

Система PM передбачає декілька рівнів оцінки результативності, які слід розглядати в

Система PM передбачає декілька рівнів оцінки результативності, які слід розглядати в

Основними критеріями, які використовуються в системі РМ для оцінки виробничих процесів

Основними критеріями, які використовуються в системі РМ для оцінки виробничих процесів

СPM-система

як концепція управління - певний підхід до прийняття управлінських рішень

СPM-система

як концепція управління - певний підхід до прийняття управлінських рішень