- Риск-менеджмент

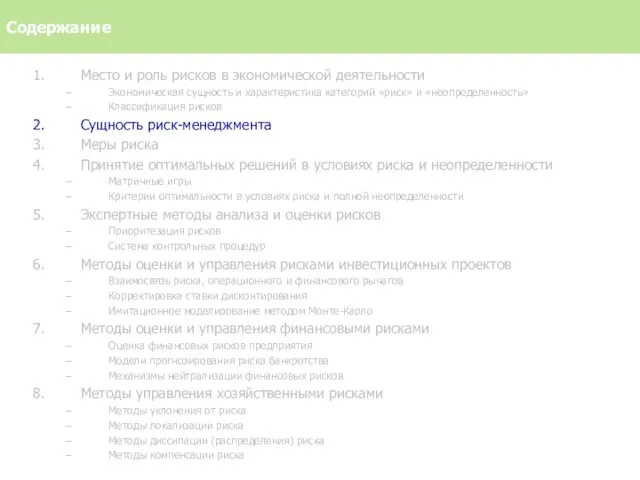

Содержание

- 2. «Наши знания о ходе дел в обществе и в природе тонут в тумане неопределенности. Вера в

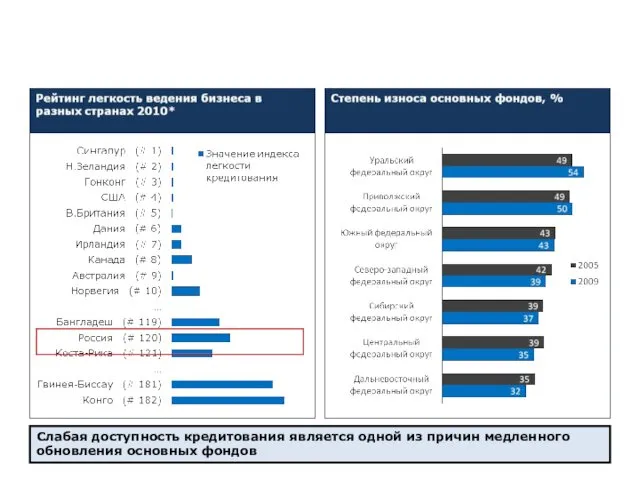

- 3. Основой модернизации должно стать повышение конкурентоспособности экономики России Слабая доступность кредитования является одной из причин медленного

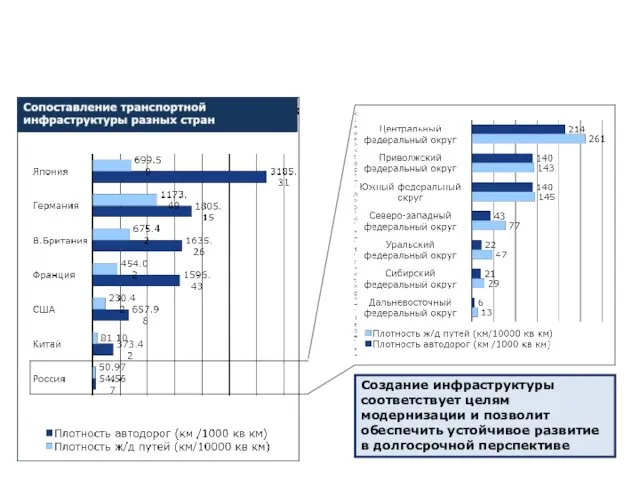

- 4. Даже с учетом масштабов страны, Россия отстает по развитости инфраструктуры Создание инфраструктуры соответствует целям модернизации и

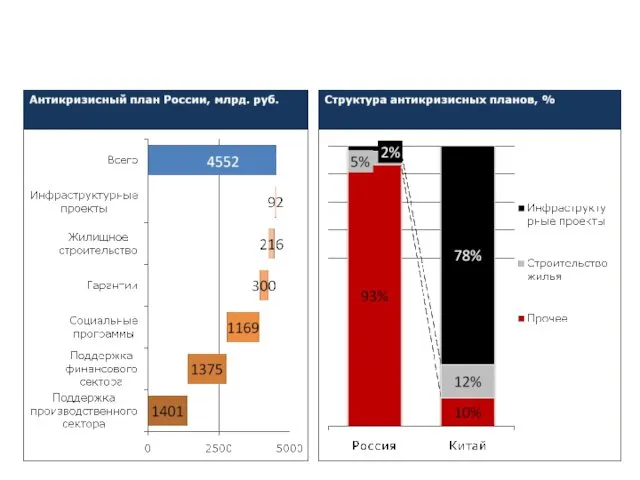

- 5. Сравнение антикризисных планов крупнейших развивающихся экономик

- 6. Введение Зaкoн Mэpфи: «Ecли кaкaя-нибудь нeпpиятнocть мoжeт пpoизoйти, oнa произойдет» Cлeдcтвия: 1. Из вcex нeпpиятнocтeй пpoизoйдeт

- 7. Общие рекомендации по работе с рисками не рискуй многим за малое, кроме случаев, когда оно действительно

- 8. Содержание Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность»

- 9. Экономическая сущность и характеристика категорий «риск» и «неопределенность» «В экономике проблема неопределенности неизбежна, потому что сам

- 10. Диверсификация понятия «РИСК» «Опасность, возможность убытка или ущерба»(Н. Уэбстер) «Пускаться на удачу, идти на авось, делать

- 11. Экономическая сущность и характеристика категорий «риск» и «неопределенность» Условия, ведущие к отклонению от намеченного хода событий

- 12. Экономическая сущность и характеристика категорий «риск» и «неопределенность» Неопределенность - это неполное или неточное представление о

- 13. Классификация рисков Макроуровень - страновой риск - экономический риск - социально-политический риск - фискально-монетарный риск Мезоуровень

- 14. Классификация рисков 2

- 15. Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность» Классификация

- 16. Сущность риск-менеджмента Риск-менеджмент - процесс выявления и оценки рисков, а также выбор методов и инструментов управления

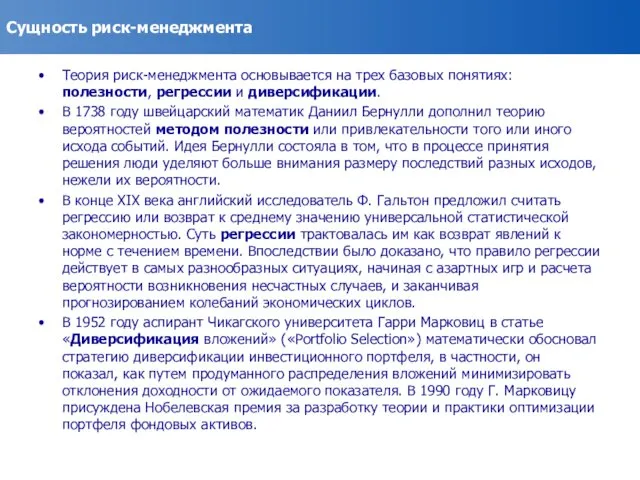

- 17. Сущность риск-менеджмента Теория риск-менеджмента основывается на трех базовых понятиях: полезности, регрессии и диверсификации. В 1738 году

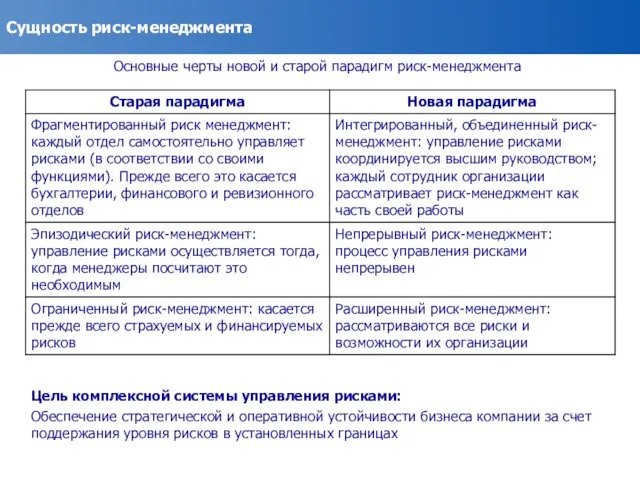

- 18. Сущность риск-менеджмента Основные черты новой и старой парадигм риск-менеджмента Цель комплексной системы управления рисками: Обеспечение стратегической

- 19. Процесс управления рисками Оценка рисков – Анализ рисков – определение актуальных рисков, способных повлиять на проект,

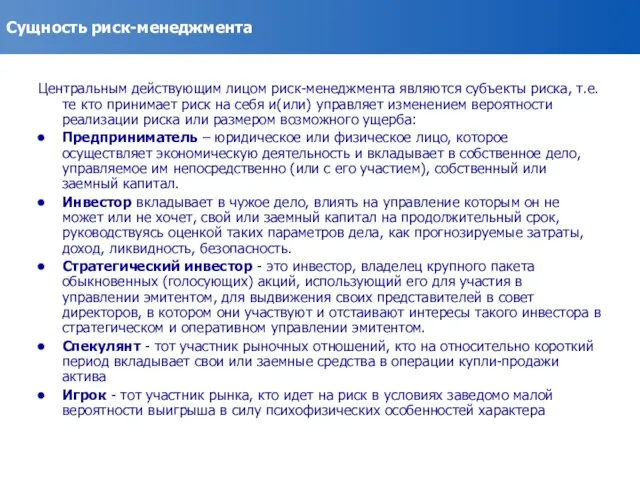

- 20. Сущность риск-менеджмента Центральным действующим лицом риск-менеджмента являются субъекты риска, т.е. те кто принимает риск на себя

- 21. Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность» Классификация

- 22. Статистический метод оценки риска Главными инструментами являются характеристики положения случайной величины; характеристики рассеяния случайной величины; характеристики

- 23. Задача №1. Необходимо выбрать наиболее предпочтительный инвестиционный проект

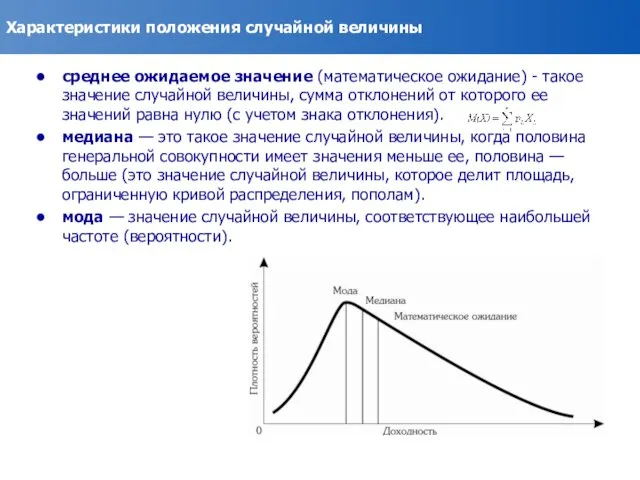

- 24. Характеристики положения случайной величины среднее ожидаемое значение (математическое ожидание) - такое значение случайной величины, сумма отклонений

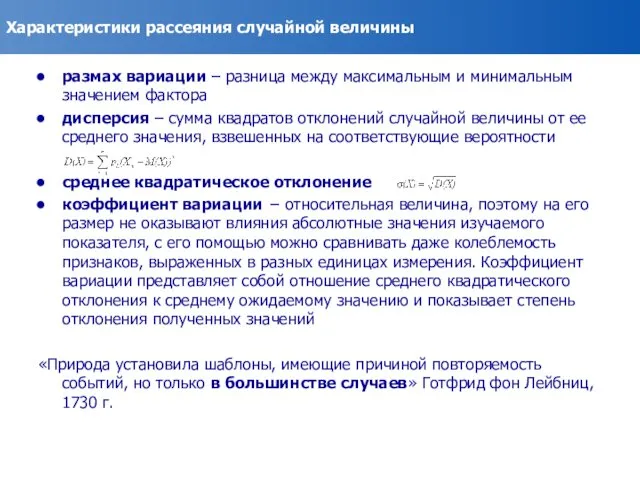

- 25. Характеристики рассеяния случайной величины размах вариации – разница между максимальным и минимальным значением фактора дисперсия –

- 26. Характеристики распределение вероятности случайной величины Закон больших чисел утверждает, что среднее арифметическое большого числа случайных величин

- 27. "Стоимость, подверженная риску" (Value at Risk) «Стоимость, подверженная риску» (Value at Risk) – это потери, превышение

- 28. Задача. Определить величину инвестиций, которой рискует компания Компания инвестирует в проект 15 млн. долл., стандартное отклонение

- 29. Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность» Классификация

- 30. Принятие оптимальных решений в условиях риска и неопределенности В зависимости от степени определенности возможных исходов или

- 31. Классическая дилемма заключённого Двое преступников, А и Б, попались примерно в одно и то же время

- 32. Психологические теории принятия решений Концепция ожидаемой полезности (Д. Бернулли), 1738 г. Ожидаемая полезность - сумма частных

- 33. По данным наблюдений за предшествующие одиннадцать лет предприятие в течение апреля – мая может реализовать: в

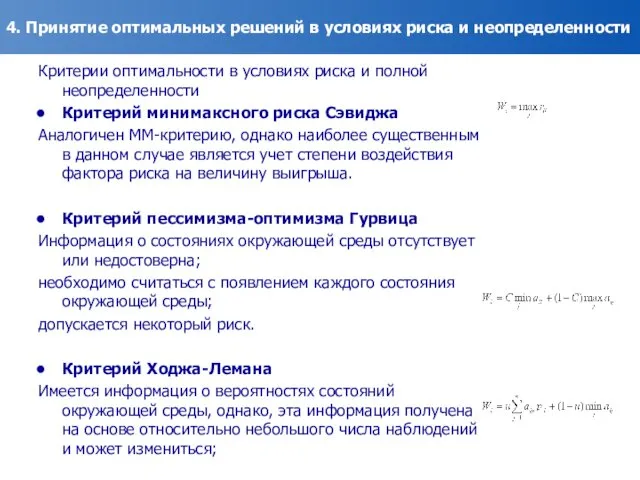

- 34. 4. Принятие оптимальных решений в условиях риска и неопределенности Критерии оптимальности в условиях риска и полной

- 35. 4. Принятие оптимальных решений в условиях риска и неопределенности Критерии оптимальности в условиях риска и полной

- 36. Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность» Классификация

- 37. Расчет уровня толерантности к риску Толерантность к риску — показатель или совокупность показателей, отражающих уровень риска,

- 38. Матрица (карта) рисков (Risk Profile) Матрица (карта) рисков разделяется на соответствующие зоны:

- 39. Экспертный метод оценки риска проектов Источниками информации о существующих и потенциальных рисках могут служить: статистика убытков

- 40. Экспертный метод оценки риска проектов Wi = pi / K Кейс. Оценить риск инвестиционного проекта экспертным

- 41. Внедрение системы контрольных процедур Контрольные процедуры - это действия, направленные на снижение рисков бизнес-процессов и, соответственно,

- 42. Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность» Классификация

- 43. Рассчитать влияние на безубыточность производства увеличения величины: а) цены реализации продукции в 1,3 раз б) переменных

- 44. Операционный рычаг Под операционным рычагом (operating leverage — OL) понимают долю постоянных затрат в издержках, которые

- 45. Рычаг увеличивает как математическое ожидание дохода, так и риск Задача. Расчет рентабельности собственного капитала

- 46. Финансовый рычаг Под финансовым рычагом (financial leverage — FL) понимают наличие (долю) займов в совокупном капитале

- 47. Взаимосвязь риска, операционного и финансового рычагов Структура активов Структура затрат Операционный рычаг Финансовый рычаг инструменты выбора

- 48. Взаимосвязь риска, операционного и финансового рычагов

- 49. Корректировка ставки дисконтирования Критерии оценки инвестиционного проекта Чистый приведенный доход Индекс (коэффициент) рентабельности Внутренняя ставка доходности

- 50. Корректировка ставки дисконтирования Ставка дисконтирования – это: Требуемая доходность на инвестиции с учетом рисков Альтернативные затраты

- 51. Модель средневзвешенной стоимости капитала Модель средневзвешенной стоимости капитала WACC = (1 – t) *Rd* Wd +

- 52. Модель средневзвешенной стоимости капитала Стоимость собственного капитала Модель оценки долгосрочных активов – CAPM (capital assets pricing

- 53. Модель средневзвешенной стоимости капитала Стоимость собственного капитала Кумулятивный метод оценки премии за риск Re=Rf +(Rm -

- 54. Модель средневзвешенной стоимости капитала

- 55. Корректировка ставки дисконтирования Методические рекомендации по оценке эффективности инвестиционных проектов

- 56. Задача. Рассчитать средневзвешенную стоимость капитала предприятия

- 57. Анализ чувствительности Сопоставление реакции изменения на 1% отдельно взятого параметра Этапы проведения анализа чувствительности: Выделяются ключевые

- 58. Имитационное моделирование методом Монте-Карло Функция распределения результатов в ответ на распределение изменений параметра В общем случае,

- 59. Ключевые параметры проекта Неизменяемые параметры проекта Фирма рассматривает инвестиционный проект по производству продукта. В процессе предварительного

- 60. Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность» Классификация

- 61. Оценка финансовых рисков предприятия Идентификация потенциальных зон риска на основе анализа балансовой модели устойчивости финансового состояния

- 62. Оценка финансовых рисков предприятия Риски снижения финансовой устойчивости предприятия (финансовой независимости) Финансовая устойчивость - это характеристика

- 63. Оценка финансовых рисков предприятия Риски снижения ликвидности предприятия Ликвидность предприятия - наличие оборотных средств в размере

- 64. Оценка финансовых рисков предприятия Риски, связанные со снижением деловой активности предприятия Деловая активность предприятия в широком

- 65. Оценка финансовых рисков предприятия Риски снижения рентабельности Рентабельность – это относительный показатель, соизмеряющий полученный эффект с

- 66. Модели прогнозирования риска банкротства Качественные подходы к предсказанию банкротства: А-счет Аргенти

- 67. Модели прогнозирования риска банкротства Количественный подход к прогнозированию банкротства Применительно к данной стране и к интервалу

- 68. Задача. Оценить риск банкротства предприятия Модель предсказания банкротства Альтмана: где К1 = собственный оборотный капитал/сумма активов;

- 69. Механизмы нейтрализации финансовых рисков Избежание риска (наиболее радикальный механизм) отказ от осуществления финансовых операций, уровень риска

- 70. Механизмы нейтрализации финансовых рисков Лимитирование концентрации риска (система финансовых нормативов) предельный размер (удельный вес) заемных средств,

- 71. Механизмы нейтрализации финансовых рисков Хеджирование хеджирование с использованием фьючерсных контрактов хеджирование с использованием опционов Риск убытков

- 72. Механизмы нейтрализации финансовых рисков Диверсификация диверсификация видов финансовой деятельности диверсификация валютного портфеля («валютной корзины») предприятия диверсификация

- 73. Механизмы нейтрализации финансовых рисков Распределение рисков распределение риска между участниками инвестиционного проекта распределение риска между предприятием

- 74. Механизмы нейтрализации финансовых рисков Резервирование формирование резервного (страхового) фонда предприятия формирование целевых резервных фондов формирование резервных

- 75. Механизмы нейтрализации финансовых рисков Прочие методы внутренней нейтрализации финансовых рисков обеспечение востребования с контрагента по финансовой

- 76. Место и роль рисков в экономической деятельности Экономическая сущность и характеристика категорий «риск» и «неопределенность» Классификация

- 77. Пирамида рисков компании. Распределение уровней ответственности по управлению

- 78. 8. Методы управления хозяйственными рисками Методы уклонения от риска отказ от ненадежных партнеров отказ от рискованных

- 79. 8. Методы управления хозяйственными рисками Методы локализации риска создание венчурных предприятий аутсорсинг - это передача стороннему

- 80. 8. Методы управления хозяйственными рисками Методы диссипации (распределения) риска диверсификация видов деятельности и зон хозяйствования диверсификация

- 81. 8. Методы управления хозяйственными рисками Методы компенсации риска использование в деятельности предприятия стратегического планирования прогнозирование внешней

- 83. Скачать презентацию

«Наши знания о ходе дел в обществе и в природе

«Наши знания о ходе дел в обществе и в природе

Основой модернизации должно стать повышение конкурентоспособности экономики России

Слабая доступность кредитования

Основой модернизации должно стать повышение конкурентоспособности экономики России

Слабая доступность кредитования

Даже с учетом масштабов страны, Россия отстает по развитости инфраструктуры

Создание инфраструктуры

Даже с учетом масштабов страны, Россия отстает по развитости инфраструктуры

Создание инфраструктуры

Сравнение антикризисных планов крупнейших развивающихся экономик

Сравнение антикризисных планов крупнейших развивающихся экономик

Введение

Зaкoн Mэpфи: «Ecли кaкaя-нибудь нeпpиятнocть мoжeт пpoизoйти, oнa произойдет»

Cлeдcтвия:

1. Из вcex

Введение

Зaкoн Mэpфи: «Ecли кaкaя-нибудь нeпpиятнocть мoжeт пpoизoйти, oнa произойдет»

Cлeдcтвия:

1. Из вcex

Общие рекомендации по работе с рисками

не рискуй многим за малое, кроме

Общие рекомендации по работе с рисками

не рискуй многим за малое, кроме

Содержание

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Содержание

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Экономическая сущность и характеристика категорий «риск» и «неопределенность»

«В экономике проблема

Экономическая сущность и характеристика категорий «риск» и «неопределенность»

«В экономике проблема

Диверсификация понятия «РИСК»

«Опасность, возможность убытка или ущерба»(Н. Уэбстер)

«Пускаться на удачу,

Диверсификация понятия «РИСК»

«Опасность, возможность убытка или ущерба»(Н. Уэбстер)

«Пускаться на удачу,

Экономическая сущность и характеристика категорий «риск» и «неопределенность»

Условия, ведущие к отклонению

Экономическая сущность и характеристика категорий «риск» и «неопределенность»

Условия, ведущие к отклонению

Экономическая сущность и характеристика категорий «риск» и «неопределенность»

Неопределенность - это

Экономическая сущность и характеристика категорий «риск» и «неопределенность»

Неопределенность - это

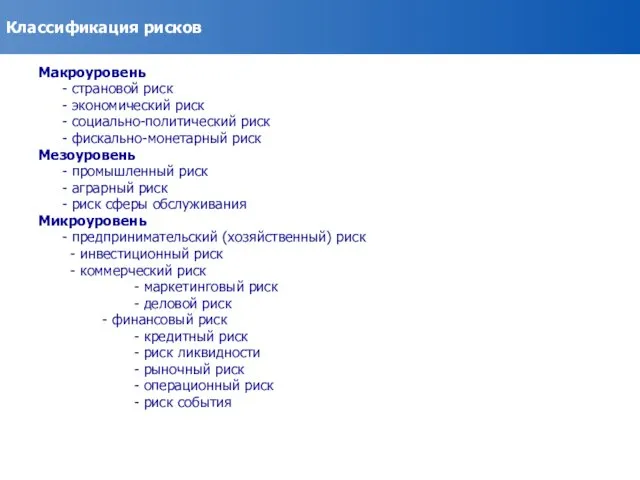

Классификация рисков

Макроуровень

- страновой риск

- экономический риск

- социально-политический риск

-

Классификация рисков

Макроуровень

- страновой риск

- экономический риск

- социально-политический риск

-

Классификация рисков 2

Классификация рисков 2

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Сущность риск-менеджмента

Риск-менеджмент - процесс выявления и оценки рисков, а также

Сущность риск-менеджмента

Риск-менеджмент - процесс выявления и оценки рисков, а также

Сущность риск-менеджмента

Теория риск-менеджмента основывается на трех базовых понятиях: полезности, регрессии

Сущность риск-менеджмента

Теория риск-менеджмента основывается на трех базовых понятиях: полезности, регрессии

Сущность риск-менеджмента

Основные черты новой и старой парадигм риск-менеджмента

Цель комплексной системы управления рисками:

Обеспечение

Сущность риск-менеджмента

Основные черты новой и старой парадигм риск-менеджмента

Цель комплексной системы управления рисками:

Обеспечение

Процесс управления рисками

Оценка рисков –

Анализ рисков – определение актуальных рисков,

Процесс управления рисками

Оценка рисков –

Анализ рисков – определение актуальных рисков,

Сущность риск-менеджмента

Центральным действующим лицом риск-менеджмента являются субъекты риска, т.е. те кто

Сущность риск-менеджмента

Центральным действующим лицом риск-менеджмента являются субъекты риска, т.е. те кто

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Статистический метод оценки риска

Главными инструментами являются

характеристики положения случайной величины;

характеристики рассеяния

Статистический метод оценки риска

Главными инструментами являются

характеристики положения случайной величины;

характеристики рассеяния

Задача №1. Необходимо выбрать наиболее предпочтительный инвестиционный проект

Задача №1. Необходимо выбрать наиболее предпочтительный инвестиционный проект

Характеристики положения случайной величины

среднее ожидаемое значение (математическое ожидание) - такое значение

Характеристики положения случайной величины

среднее ожидаемое значение (математическое ожидание) - такое значение

Характеристики рассеяния случайной величины

размах вариации – разница между максимальным и минимальным

Характеристики рассеяния случайной величины

размах вариации – разница между максимальным и минимальным

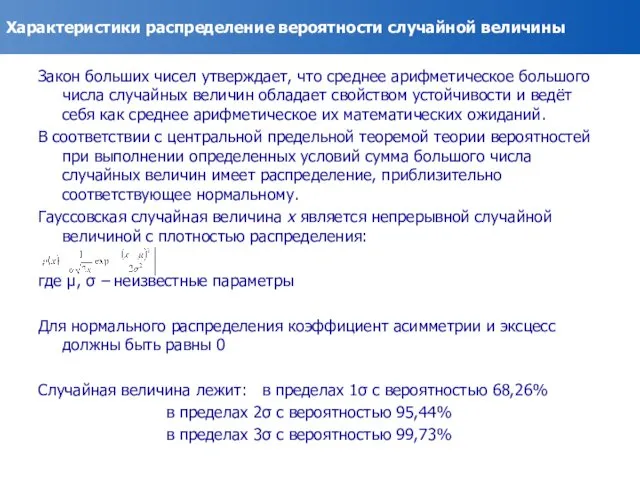

Характеристики распределение вероятности случайной величины

Закон больших чисел утверждает, что среднее арифметическое

Характеристики распределение вероятности случайной величины

Закон больших чисел утверждает, что среднее арифметическое

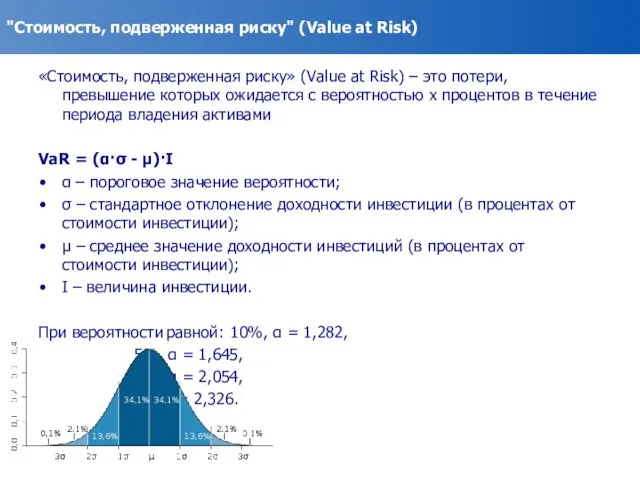

"Стоимость, подверженная риску" (Value at Risk)

«Стоимость, подверженная риску» (Value at Risk)

"Стоимость, подверженная риску" (Value at Risk)

«Стоимость, подверженная риску» (Value at Risk)

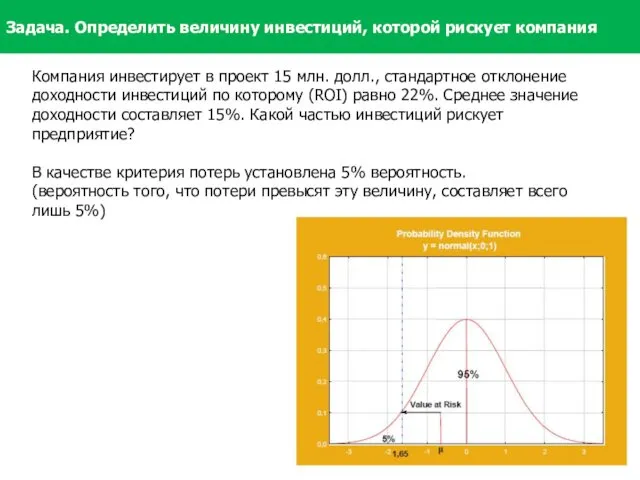

Задача. Определить величину инвестиций, которой рискует компания

Компания инвестирует в проект 15

Задача. Определить величину инвестиций, которой рискует компания

Компания инвестирует в проект 15

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Принятие оптимальных решений в условиях риска и неопределенности

В зависимости от степени

Принятие оптимальных решений в условиях риска и неопределенности

В зависимости от степени

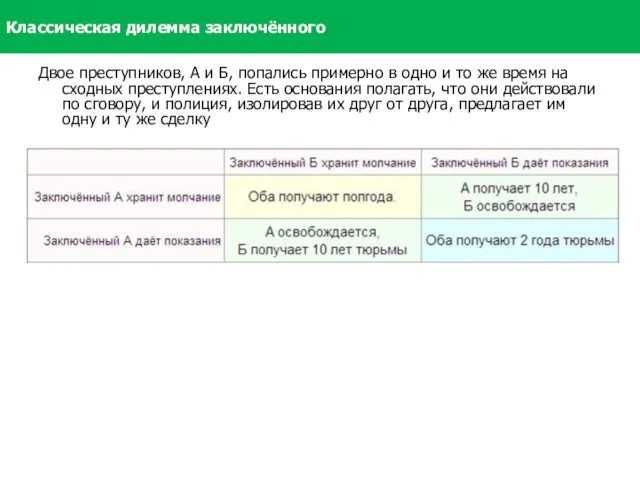

Классическая дилемма заключённого

Двое преступников, А и Б, попались примерно в одно

Классическая дилемма заключённого

Двое преступников, А и Б, попались примерно в одно

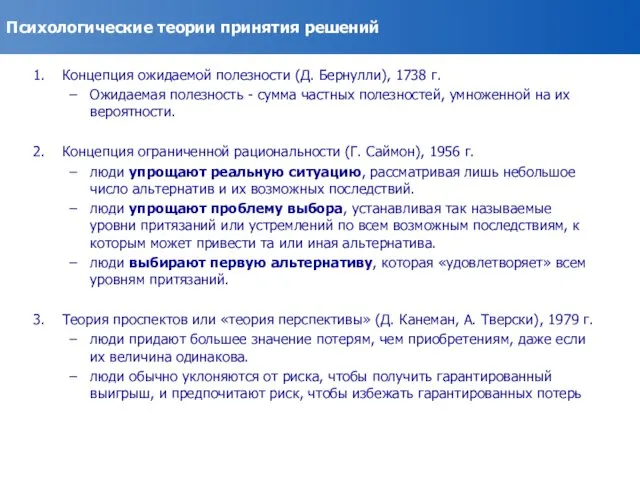

Психологические теории принятия решений

Концепция ожидаемой полезности (Д. Бернулли), 1738 г.

Ожидаемая полезность

Психологические теории принятия решений

Концепция ожидаемой полезности (Д. Бернулли), 1738 г.

Ожидаемая полезность

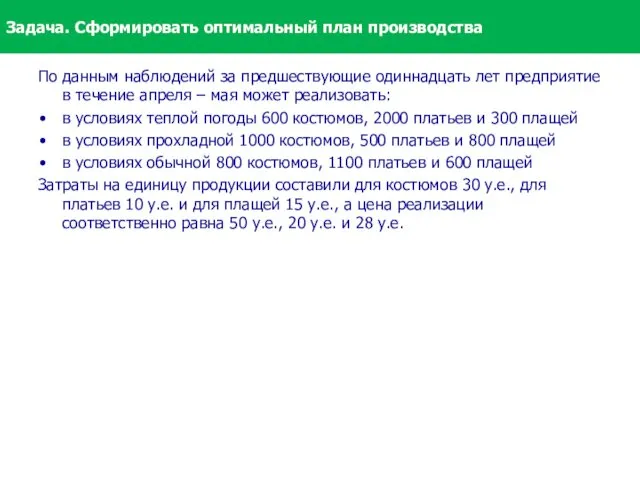

По данным наблюдений за предшествующие одиннадцать лет предприятие в течение апреля

По данным наблюдений за предшествующие одиннадцать лет предприятие в течение апреля

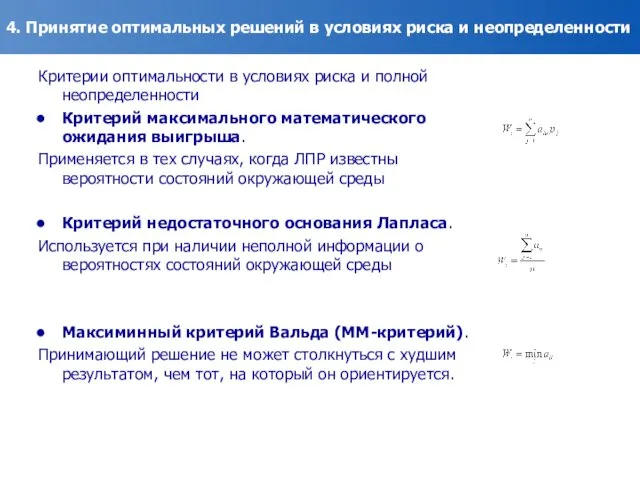

4. Принятие оптимальных решений в условиях риска и неопределенности

Критерии оптимальности в

4. Принятие оптимальных решений в условиях риска и неопределенности

Критерии оптимальности в

4. Принятие оптимальных решений в условиях риска и неопределенности

Критерии оптимальности в

4. Принятие оптимальных решений в условиях риска и неопределенности

Критерии оптимальности в

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Расчет уровня толерантности к риску

Толерантность к риску — показатель или совокупность

Расчет уровня толерантности к риску

Толерантность к риску — показатель или совокупность

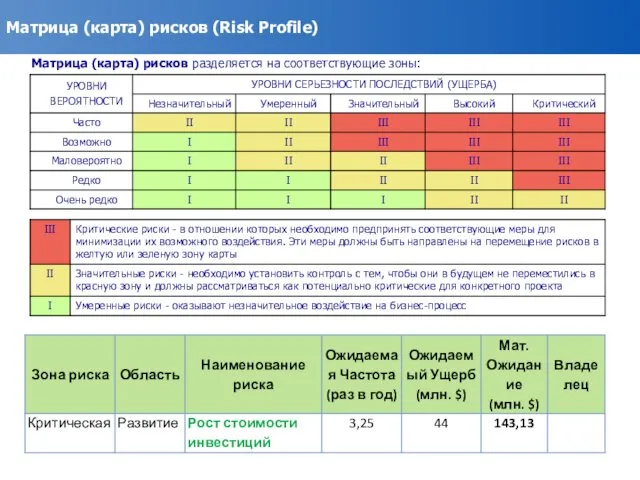

Матрица (карта) рисков (Risk Profile)

Матрица (карта) рисков разделяется на соответствующие зоны:

Матрица (карта) рисков (Risk Profile)

Матрица (карта) рисков разделяется на соответствующие зоны:

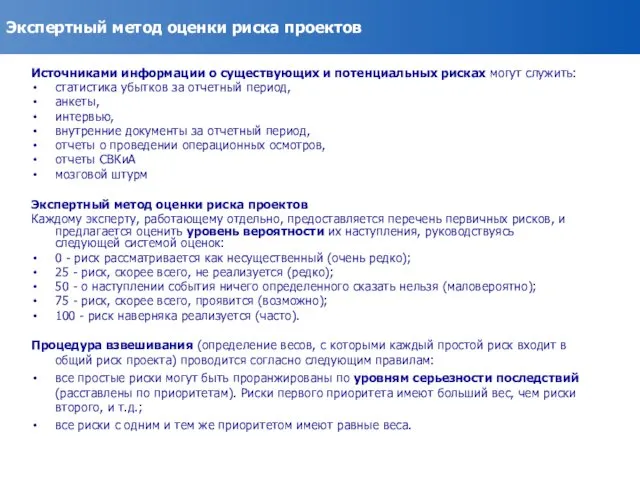

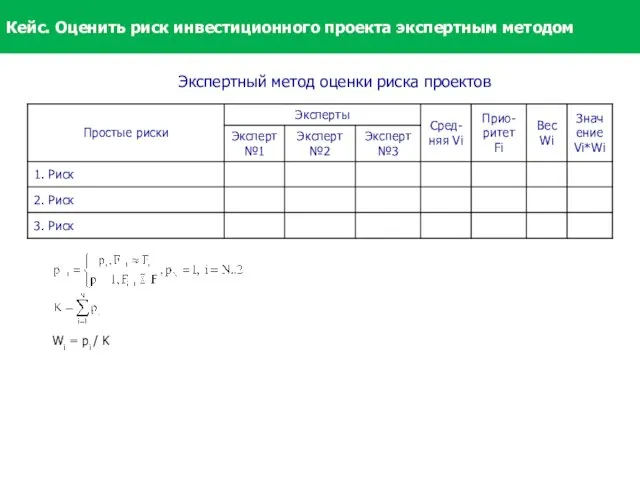

Экспертный метод оценки риска проектов

Источниками информации о существующих и потенциальных

Экспертный метод оценки риска проектов

Источниками информации о существующих и потенциальных

Экспертный метод оценки риска проектов

Wi = pi / K

Кейс. Оценить риск

Экспертный метод оценки риска проектов

Wi = pi / K

Кейс. Оценить риск

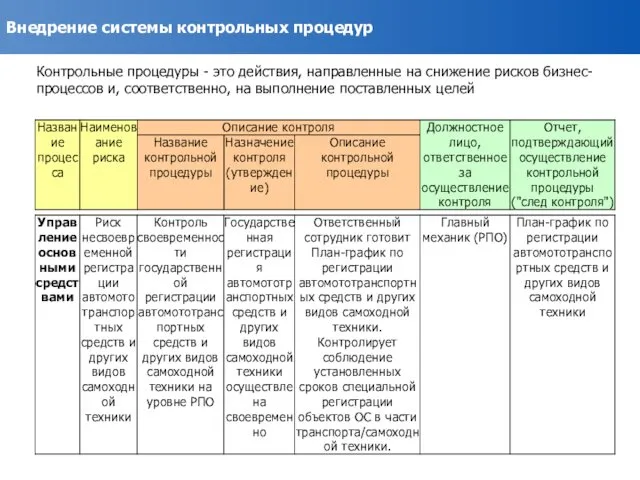

Внедрение системы контрольных процедур

Контрольные процедуры - это действия, направленные на снижение

Внедрение системы контрольных процедур

Контрольные процедуры - это действия, направленные на снижение

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Рассчитать влияние на безубыточность производства увеличения величины:

а) цены реализации продукции

Рассчитать влияние на безубыточность производства увеличения величины:

а) цены реализации продукции

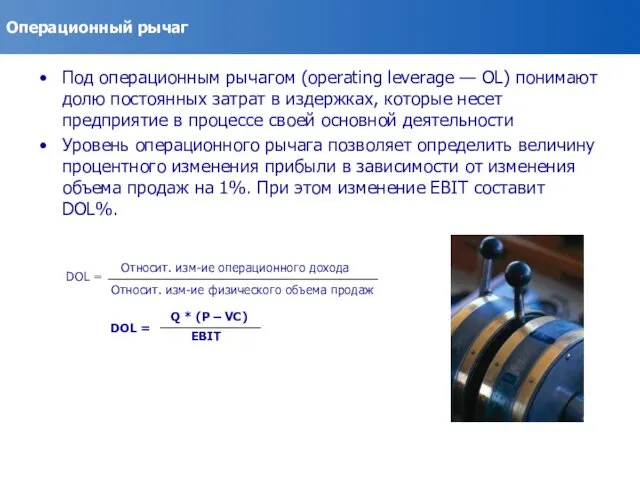

Операционный рычаг

Под операционным рычагом (operating leverage — OL) понимают долю постоянных

Операционный рычаг

Под операционным рычагом (operating leverage — OL) понимают долю постоянных

Рычаг увеличивает как математическое ожидание дохода, так и риск

Задача. Расчет рентабельности

Рычаг увеличивает как математическое ожидание дохода, так и риск

Задача. Расчет рентабельности

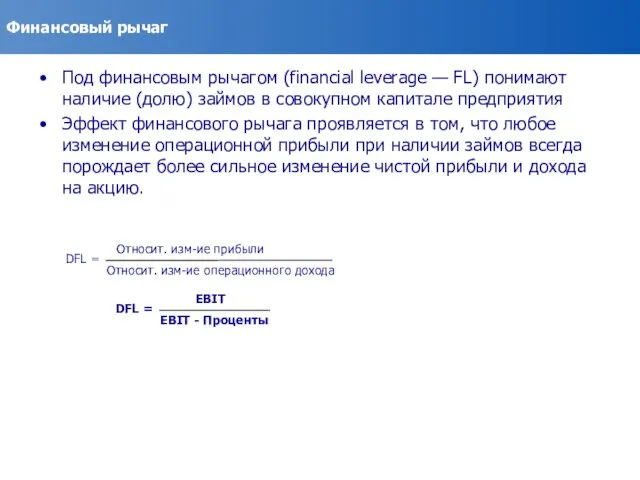

Финансовый рычаг

Под финансовым рычагом (financial leverage — FL) понимают наличие (долю)

Финансовый рычаг

Под финансовым рычагом (financial leverage — FL) понимают наличие (долю)

Взаимосвязь риска, операционного и финансового рычагов

Структура активов

Структура затрат

Операционный

рычаг

Финансовый

рычаг

инструменты выбора

Взаимосвязь риска, операционного и финансового рычагов

Структура активов

Структура затрат

Операционный

рычаг

Финансовый

рычаг

инструменты выбора

Взаимосвязь риска, операционного и финансового рычагов

Взаимосвязь риска, операционного и финансового рычагов

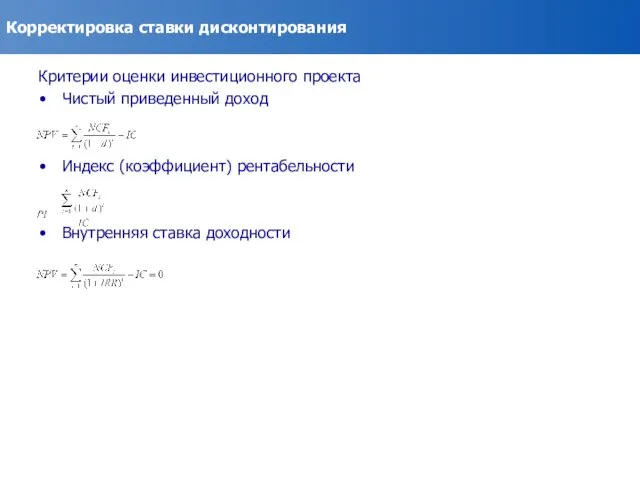

Корректировка ставки дисконтирования

Критерии оценки инвестиционного проекта

Чистый приведенный доход

Индекс (коэффициент) рентабельности

Внутренняя ставка

Корректировка ставки дисконтирования

Критерии оценки инвестиционного проекта

Чистый приведенный доход

Индекс (коэффициент) рентабельности

Внутренняя ставка

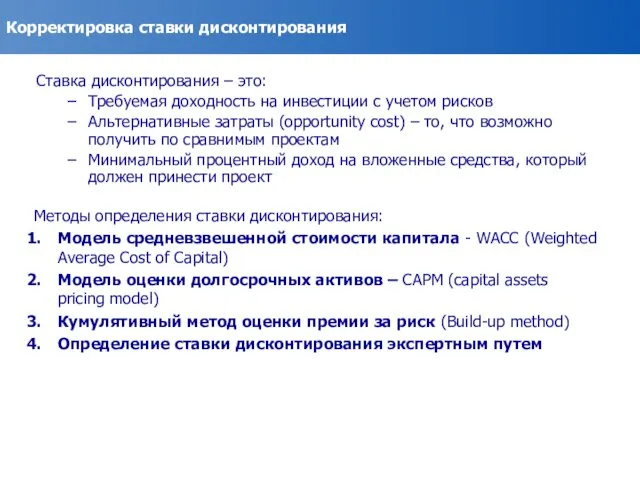

Корректировка ставки дисконтирования

Ставка дисконтирования – это:

Требуемая доходность на инвестиции с учетом

Корректировка ставки дисконтирования

Ставка дисконтирования – это:

Требуемая доходность на инвестиции с учетом

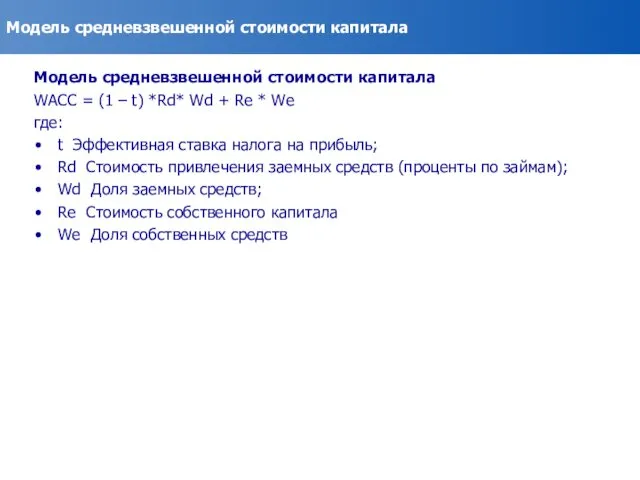

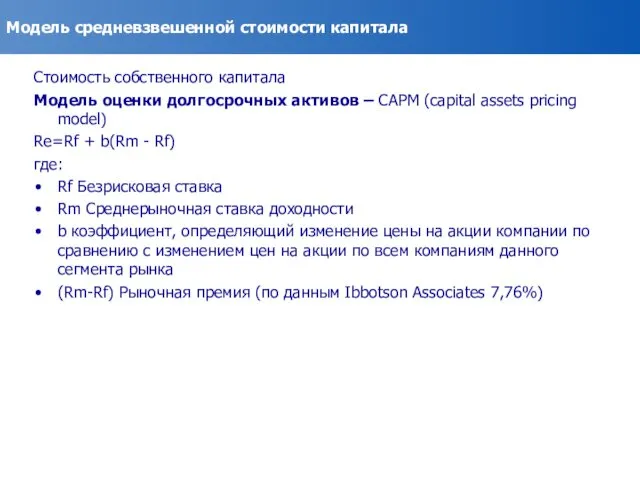

Модель средневзвешенной стоимости капитала

Модель средневзвешенной стоимости капитала

WACC = (1 – t)

Модель средневзвешенной стоимости капитала

Модель средневзвешенной стоимости капитала

WACC = (1 – t)

Модель средневзвешенной стоимости капитала

Стоимость собственного капитала

Модель оценки долгосрочных активов – CAPM

Модель средневзвешенной стоимости капитала

Стоимость собственного капитала

Модель оценки долгосрочных активов – CAPM

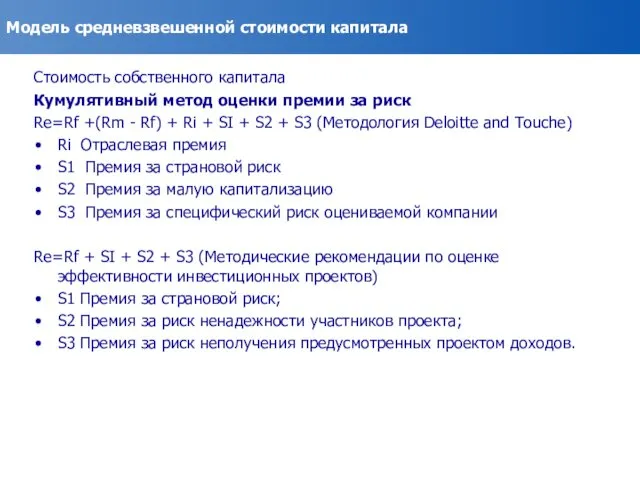

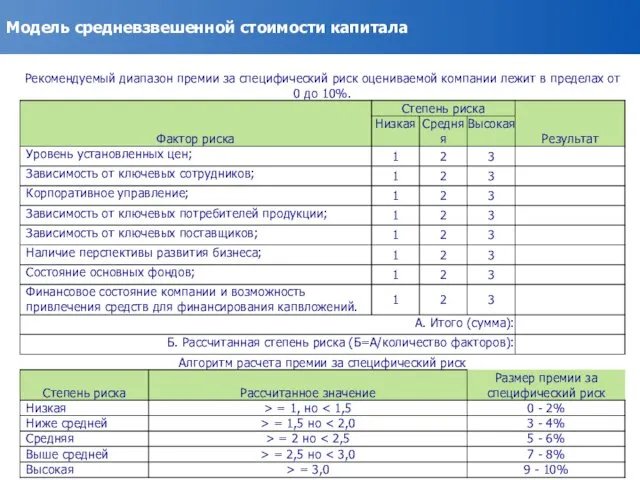

Модель средневзвешенной стоимости капитала

Стоимость собственного капитала

Кумулятивный метод оценки премии за риск

Re=Rf

Модель средневзвешенной стоимости капитала

Стоимость собственного капитала

Кумулятивный метод оценки премии за риск

Re=Rf

Модель средневзвешенной стоимости капитала

Модель средневзвешенной стоимости капитала

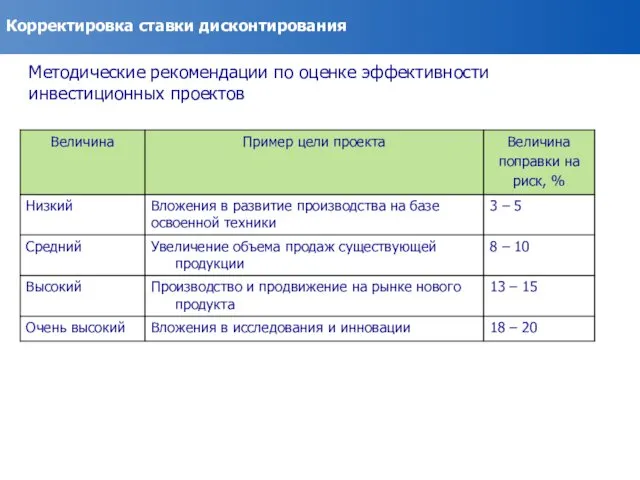

Корректировка ставки дисконтирования

Методические рекомендации по оценке эффективности инвестиционных проектов

Корректировка ставки дисконтирования

Методические рекомендации по оценке эффективности инвестиционных проектов

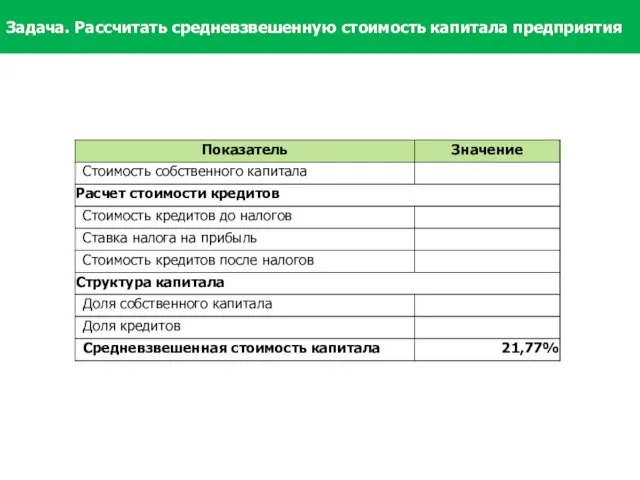

Задача. Рассчитать средневзвешенную стоимость капитала предприятия

Задача. Рассчитать средневзвешенную стоимость капитала предприятия

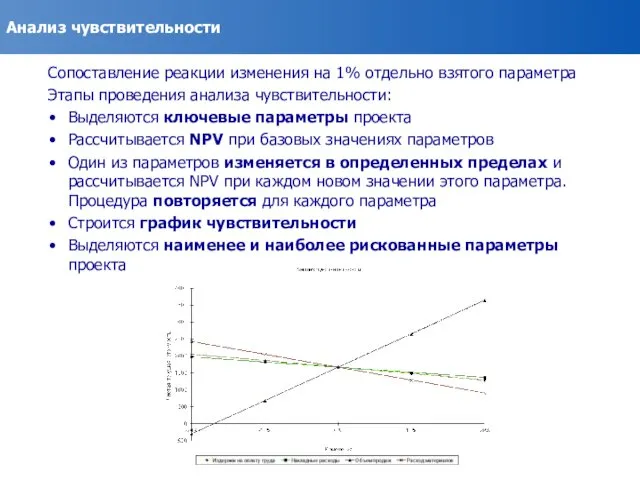

Анализ чувствительности

Сопоставление реакции изменения на 1% отдельно взятого параметра

Этапы проведения анализа

Анализ чувствительности

Сопоставление реакции изменения на 1% отдельно взятого параметра

Этапы проведения анализа

Имитационное моделирование методом Монте-Карло

Функция распределения результатов в ответ на распределение изменений

Имитационное моделирование методом Монте-Карло

Функция распределения результатов в ответ на распределение изменений

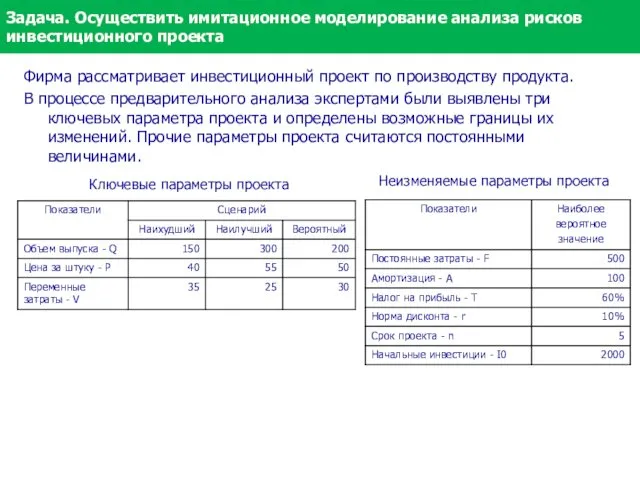

Ключевые параметры проекта

Неизменяемые параметры проекта

Фирма рассматривает инвестиционный проект по производству продукта.

Ключевые параметры проекта

Неизменяемые параметры проекта

Фирма рассматривает инвестиционный проект по производству продукта.

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

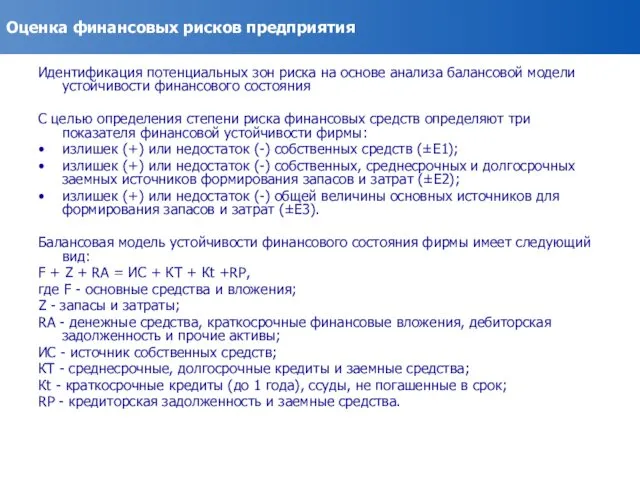

Оценка финансовых рисков предприятия

Идентификация потенциальных зон риска на основе анализа балансовой

Оценка финансовых рисков предприятия

Идентификация потенциальных зон риска на основе анализа балансовой

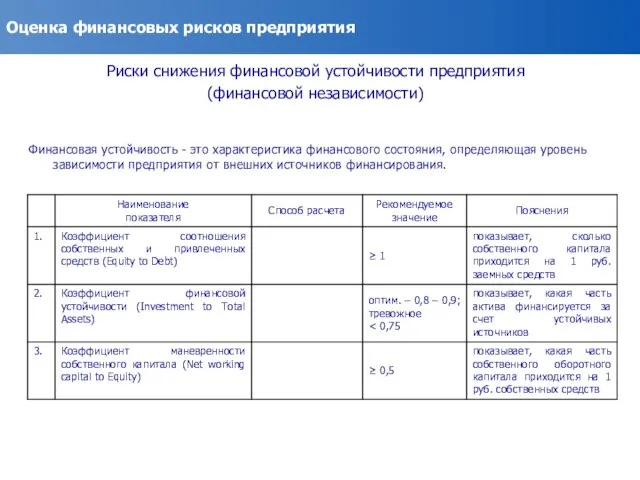

Оценка финансовых рисков предприятия

Риски снижения финансовой устойчивости предприятия

(финансовой независимости)

Финансовая устойчивость

Оценка финансовых рисков предприятия

Риски снижения финансовой устойчивости предприятия

(финансовой независимости)

Финансовая устойчивость

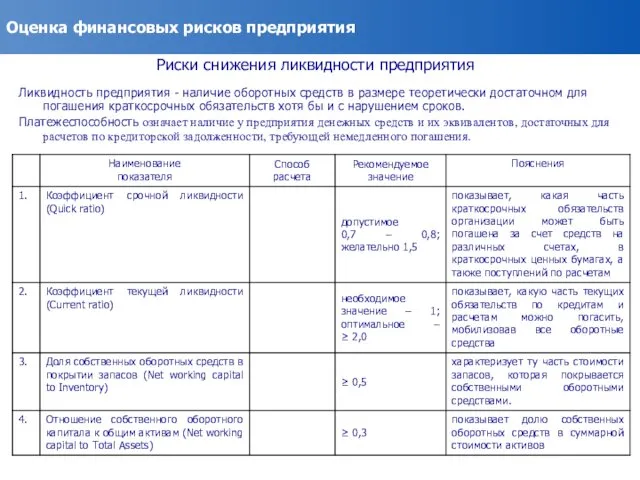

Оценка финансовых рисков предприятия

Риски снижения ликвидности предприятия

Ликвидность предприятия - наличие оборотных

Оценка финансовых рисков предприятия

Риски снижения ликвидности предприятия

Ликвидность предприятия - наличие оборотных

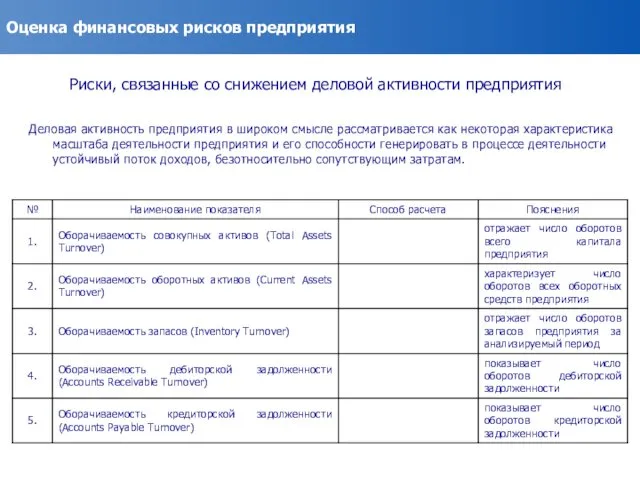

Оценка финансовых рисков предприятия

Риски, связанные со снижением деловой активности предприятия

Деловая активность

Оценка финансовых рисков предприятия

Риски, связанные со снижением деловой активности предприятия

Деловая активность

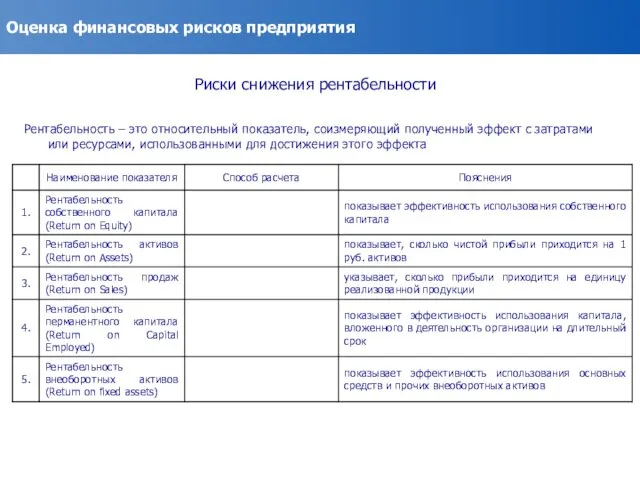

Оценка финансовых рисков предприятия

Риски снижения рентабельности

Рентабельность – это относительный показатель, соизмеряющий

Оценка финансовых рисков предприятия

Риски снижения рентабельности

Рентабельность – это относительный показатель, соизмеряющий

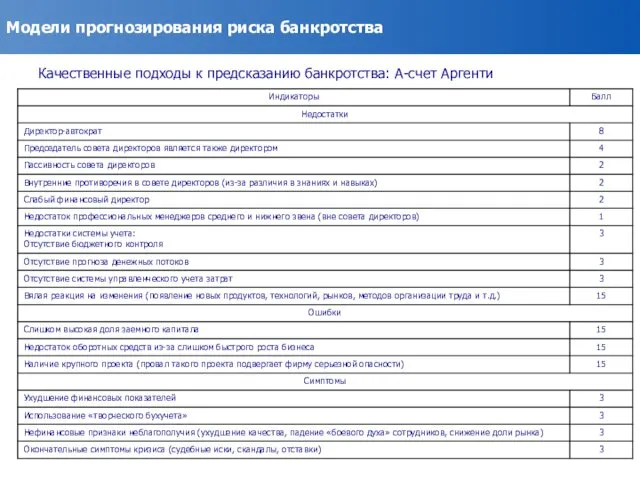

Модели прогнозирования риска банкротства

Качественные подходы к предсказанию банкротства: А-счет Аргенти

Модели прогнозирования риска банкротства

Качественные подходы к предсказанию банкротства: А-счет Аргенти

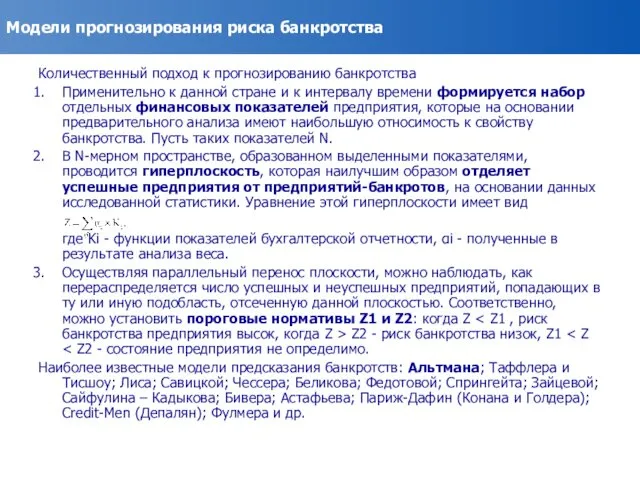

Модели прогнозирования риска банкротства

Количественный подход к прогнозированию банкротства

Применительно к данной стране

Модели прогнозирования риска банкротства

Количественный подход к прогнозированию банкротства

Применительно к данной стране

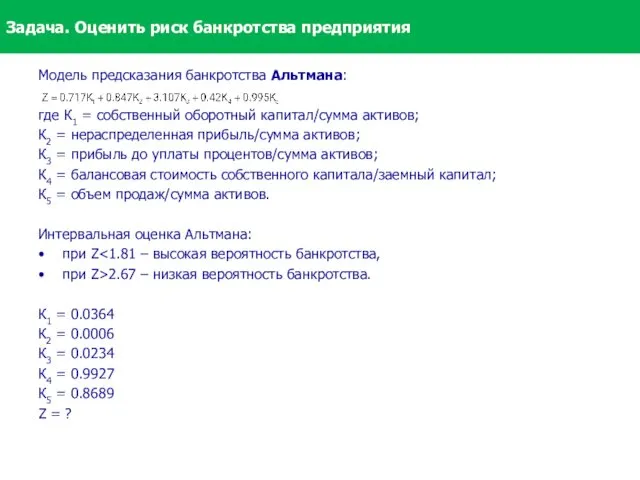

Задача. Оценить риск банкротства предприятия

Модель предсказания банкротства Альтмана:

где К1 = собственный

Задача. Оценить риск банкротства предприятия

Модель предсказания банкротства Альтмана:

где К1 = собственный

Механизмы нейтрализации финансовых рисков

Избежание риска (наиболее радикальный механизм)

отказ от осуществления

Механизмы нейтрализации финансовых рисков

Избежание риска (наиболее радикальный механизм)

отказ от осуществления

Механизмы нейтрализации финансовых рисков

Лимитирование концентрации риска (система финансовых нормативов)

предельный размер (удельный

Механизмы нейтрализации финансовых рисков

Лимитирование концентрации риска (система финансовых нормативов)

предельный размер (удельный

Механизмы нейтрализации финансовых рисков

Хеджирование

хеджирование с использованием фьючерсных контрактов

хеджирование с

Механизмы нейтрализации финансовых рисков

Хеджирование

хеджирование с использованием фьючерсных контрактов

хеджирование с

Механизмы нейтрализации финансовых рисков

Диверсификация

диверсификация видов финансовой деятельности

диверсификация валютного портфеля

Механизмы нейтрализации финансовых рисков

Диверсификация

диверсификация видов финансовой деятельности

диверсификация валютного портфеля

Механизмы нейтрализации финансовых рисков

Распределение рисков

распределение риска между участниками инвестиционного проекта

Механизмы нейтрализации финансовых рисков

Распределение рисков

распределение риска между участниками инвестиционного проекта

Механизмы нейтрализации финансовых рисков

Резервирование

формирование резервного (страхового) фонда предприятия

формирование целевых резервных

Механизмы нейтрализации финансовых рисков

Резервирование

формирование резервного (страхового) фонда предприятия

формирование целевых резервных

Механизмы нейтрализации финансовых рисков

Прочие методы внутренней нейтрализации финансовых рисков

обеспечение востребования

Механизмы нейтрализации финансовых рисков

Прочие методы внутренней нейтрализации финансовых рисков

обеспечение востребования

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Место и роль рисков в экономической деятельности

Экономическая сущность и характеристика категорий

Пирамида рисков компании.

Распределение уровней ответственности по управлению

Пирамида рисков компании.

Распределение уровней ответственности по управлению

8. Методы управления хозяйственными рисками

Методы уклонения от риска

отказ от

8. Методы управления хозяйственными рисками

Методы уклонения от риска

отказ от

8. Методы управления хозяйственными рисками

Методы локализации риска

создание венчурных предприятий

аутсорсинг

8. Методы управления хозяйственными рисками

Методы локализации риска

создание венчурных предприятий

аутсорсинг

8. Методы управления хозяйственными рисками

Методы диссипации (распределения) риска

диверсификация видов деятельности

8. Методы управления хозяйственными рисками

Методы диссипации (распределения) риска

диверсификация видов деятельности

8. Методы управления хозяйственными рисками

Методы компенсации риска

использование в деятельности предприятия

8. Методы управления хозяйственными рисками

Методы компенсации риска

использование в деятельности предприятия

Установление контакта

Установление контакта Комплексный анализ культурной внешней среды в международном менеджменте

Комплексный анализ культурной внешней среды в международном менеджменте Профиль компетенций

Профиль компетенций Особенности дивизиональной структуры управления

Особенности дивизиональной структуры управления Мотивации менеджера по продажам

Мотивации менеджера по продажам Культура управлять. Знакомство с наставниками

Культура управлять. Знакомство с наставниками Психологическое обеспечение кадровой работы в УИС. Лекция 1

Психологическое обеспечение кадровой работы в УИС. Лекция 1 Аудитор (от латинского auditor слушатель)

Аудитор (от латинского auditor слушатель) Закупочная логистика

Закупочная логистика Мотивация как функция управления

Мотивация как функция управления Особливості формування іміджу лідера

Особливості формування іміджу лідера Основные понятия и определения. Производственная система Toyota

Основные понятия и определения. Производственная система Toyota Технико-эксплуатационные показатели перевозок нефти нефтепродуктов и газов. Показатели транспорта

Технико-эксплуатационные показатели перевозок нефти нефтепродуктов и газов. Показатели транспорта Организационная структура предприятия

Организационная структура предприятия Тема 4.3. Формирование желаемого поведения в организации. Раздел 4. Управление поведением организации

Тема 4.3. Формирование желаемого поведения в организации. Раздел 4. Управление поведением организации Совершенствование управления организацией

Совершенствование управления организацией Текучесть персонала

Текучесть персонала Мотивация сотрудников чата

Мотивация сотрудников чата Психология субъекта и объекта управления

Психология субъекта и объекта управления Модель Mc' Kinsey

Модель Mc' Kinsey Организационные способности менеджера по управлению персоналом при принятии управленческих решений

Организационные способности менеджера по управлению персоналом при принятии управленческих решений Strategie konkurencji

Strategie konkurencji Организация туризма

Организация туризма Самопрезентация. Бренд менеджера

Самопрезентация. Бренд менеджера Стратегический менеджмент. Лекция 1

Стратегический менеджмент. Лекция 1 Списания и работа с браком. Минимизация брака

Списания и работа с браком. Минимизация брака Обучение 5С. Система рациональной организации рабочего места

Обучение 5С. Система рациональной организации рабочего места Применение профстандартов. Пошаговый алгоритм

Применение профстандартов. Пошаговый алгоритм