- Стратегический и оперативный контроллинг. (Тема 2)

Содержание

- 2. Основная цель контроллинга — ориентировать процесс управления экономической системой на достижение всех целей миссия стратегические цели

- 3. «Делать правильное дело» — стратегический контроллинг Стратегический контроллинг должен помогать организации эффективно использовать имеющиеся у нее

- 4. «Делать дело правильно» — оперативный контроллинг Основная задача— оказывать помощь менеджерам в достижении запланированных целей, которые

- 5. Временной горизонт работы по направлению Оперативный контроллинг реализует свои функции на краткосрочном отрезке времени: до года.

- 6. Стратегический контроллинг представляет собой интегрированную контрольно-информационную систему управления предприятием, нацеленную на обеспечение эффективного функционирования и выживания

- 7. Стратегический контроллинг. Принцип работы Ориентация на создание экономической стоимости в среднесрочной и долгосрочной перспективе в ходе

- 8. Стратегический контроллинг. Задачи определение миссии предприятия и установление целей деятельности; разработка стратегии развития предприятия на основе

- 9. Стратегический контроллинг. Общие функции (элементы СК): I. стратегического планирования, II. стратегического контроля III. системы стратегического информационного

- 10. Стратегическое планирование Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации. Сущность стратегического планирования

- 11. Стратегическое планирование В ходе стратегического планирования на базе установленных генеральных целей определяют в долгосрочном плане структуру

- 12. Стратегическое планирование Планирование программы и потенциала образует ядро стратегического планирования. Центральным пунктом стратегического планирования является разработка

- 13. Стратегический контроллинг. Общие функции (элементы СК): I. стратегического планирования, II. стратегического контроля III. системы стратегического информационного

- 14. Стратегический контроль. Задачи (1) формирование контролируемых величин для измерения и оценки потенциала успеха; установление нормативных величин,

- 15. Стратегический контроль. Задачи (2) перепроверка реальных величин по отношению к нормативным проводится путем сравнения плана и

- 16. Процесс стратегического контроля состоит из трех фаз формирования контролируемых величин; проведения контрольной оценки; принятия решения по

- 17. Стратегический контроллинг. Общие функции (элементы СК): I. стратегического планирования, II. стратегического контроля III. системы стратегического информационного

- 18. Стратегическое информационное обеспечение - это система раннего обнаружения будущих тенденций как вне организации, т. е. в

- 19. Стратегический контроллинг. Информационное обеспечение В задачу стратегического контроллинга входит методическая и консультационная помощь по созданию системы

- 20. Функции (конкретные) стратегического контроллинга: становление и развитие системы информационного обеспечения стратегического управления; первичный поэлементный и интегральный

- 21. Факторы влияющие на выбор стратегии особенности компании; тип синергии (модульная, последовательная, взаимная); тип ресурсов (соотношение «hard»

- 22. Инструменты стратегического контроллинга: Собственное производство - поставки со стороны. Кривая опыта. Анализ конкуренции. Логистика. Портфельный анализ.

- 23. Оперативный контроллинг представляет собой контрольно-информационную систему управления, направленную на обеспечение достижения текущих целей предприятия (прежде всего

- 24. Оперативный контроллинг. Задачи обеспечение достижения текущих целей деятельности предприятия, установленных в соответствии со стратегией развития; определение

- 25. Оперативный контроллинг. Общие функции (элементы ОК) Краткосрочное (оперативное) планирование Оперативный контроль Управление с целью корректировки в

- 26. Оперативный контроллинг. Оперативное планирование Решения характеризуются следующими признаками: влияют на величину активов и показатели успеха организации;

- 27. Оперативный контроллинг. Оперативное планирование Ядро системы оперативного планирования составляют сметы (плановые расчеты результата по продуктам)

- 28. Оперативный контроллинг. Общие функции (элементы ОК) Краткосрочное (оперативное) планирование Оперативный контроль Управление с целью корректировки в

- 29. Оперативный контроллинг. Диспозитивное планирование регулирование производственного процесса, которое позволяет преобразовывать по периодам текущий план реализации в

- 30. Оперативный анализ и инструменты оперативного управления: ABC-анализ. Анализ объема заказов. Оптимизация объемов заказов при закупке. Анализ

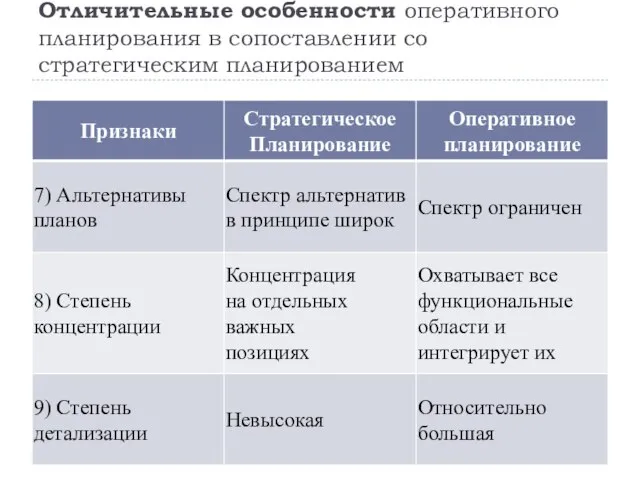

- 31. Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

- 32. Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

- 33. Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

- 34. Обратная связь между оперативным и стратегическим планированием Посредством стратегического планирования ставятся цели и определяются пути их

- 35. Взаимоувязка стратегического и оперативного планов: воронка планирования

- 36. Основные различия между стратегическим и оперативным контроллингом: СК ориентирован на тенденции будущего, а ОК «смотрит» в

- 38. Скачать презентацию

Основная цель контроллинга — ориентировать процесс управления экономической системой на достижение

Основная цель контроллинга — ориентировать процесс управления экономической системой на достижение

«Делать правильное дело»

— стратегический контроллинг

Стратегический контроллинг должен помогать организации эффективно

«Делать правильное дело»

— стратегический контроллинг

Стратегический контроллинг должен помогать организации эффективно

«Делать дело правильно»

— оперативный контроллинг

Основная задача— оказывать помощь менеджерам в

«Делать дело правильно»

— оперативный контроллинг

Основная задача— оказывать помощь менеджерам в

Временной горизонт работы по направлению

Оперативный контроллинг реализует свои функции на краткосрочном

Временной горизонт работы по направлению

Оперативный контроллинг реализует свои функции на краткосрочном

Стратегический контроллинг

представляет собой интегрированную контрольно-информационную систему управления предприятием, нацеленную на

Стратегический контроллинг

представляет собой интегрированную контрольно-информационную систему управления предприятием, нацеленную на

Стратегический контроллинг. Принцип работы

Ориентация на создание экономической стоимости в среднесрочной и

Стратегический контроллинг. Принцип работы

Ориентация на создание экономической стоимости в среднесрочной и

Стратегический контроллинг. Задачи

определение миссии предприятия и установление целей деятельности;

разработка стратегии развития

Стратегический контроллинг. Задачи

определение миссии предприятия и установление целей деятельности;

разработка стратегии развития

Стратегический контроллинг.

Общие функции (элементы СК):

I. стратегического планирования,

II. стратегического контроля

III.

Стратегический контроллинг.

Общие функции (элементы СК):

I. стратегического планирования,

II. стратегического контроля

III.

Стратегическое планирование

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования

Стратегическое планирование

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования

Стратегическое планирование

В ходе стратегического планирования на базе установленных генеральных целей определяют

Стратегическое планирование

В ходе стратегического планирования на базе установленных генеральных целей определяют

Стратегическое планирование

Планирование программы и потенциала образует ядро стратегического планирования.

Центральным пунктом

Стратегическое планирование

Планирование программы и потенциала образует ядро стратегического планирования.

Центральным пунктом

Стратегический контроллинг.

Общие функции (элементы СК):

I. стратегического планирования,

II. стратегического контроля

III.

Стратегический контроллинг.

Общие функции (элементы СК):

I. стратегического планирования,

II. стратегического контроля

III.

Стратегический контроль. Задачи (1)

формирование контролируемых величин для измерения и оценки потенциала

Стратегический контроль. Задачи (1)

формирование контролируемых величин для измерения и оценки потенциала

Стратегический контроль. Задачи (2)

перепроверка реальных величин по отношению к нормативным

Стратегический контроль. Задачи (2)

перепроверка реальных величин по отношению к нормативным

Процесс стратегического контроля состоит из трех фаз

формирования контролируемых величин;

проведения контрольной

Процесс стратегического контроля состоит из трех фаз

формирования контролируемых величин;

проведения контрольной

Стратегический контроллинг.

Общие функции (элементы СК):

I. стратегического планирования,

II. стратегического контроля

III.

Стратегический контроллинг.

Общие функции (элементы СК):

I. стратегического планирования,

II. стратегического контроля

III.

Стратегическое информационное обеспечение

- это система раннего обнаружения будущих тенденций как вне

Стратегическое информационное обеспечение

- это система раннего обнаружения будущих тенденций как вне

Стратегический контроллинг.

Информационное обеспечение

В задачу стратегического контроллинга входит методическая и консультационная

Стратегический контроллинг.

Информационное обеспечение

В задачу стратегического контроллинга входит методическая и консультационная

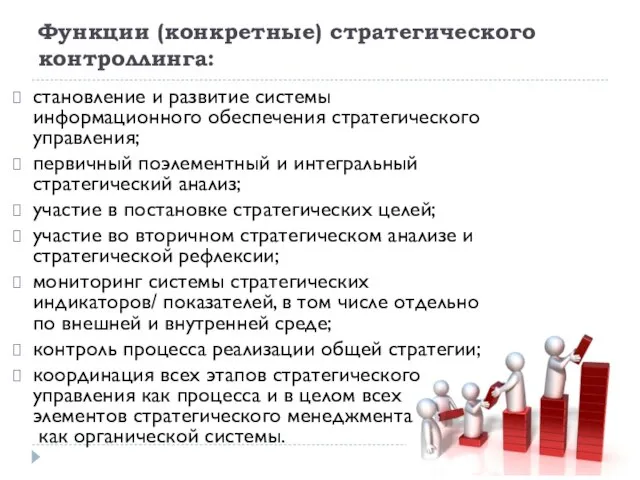

Функции (конкретные) стратегического контроллинга:

становление и развитие системы информационного обеспечения стратегического управления;

Функции (конкретные) стратегического контроллинга:

становление и развитие системы информационного обеспечения стратегического управления;

Факторы влияющие на выбор стратегии

особенности компании;

тип синергии (модульная, последовательная, взаимная);

тип ресурсов

Факторы влияющие на выбор стратегии

особенности компании;

тип синергии (модульная, последовательная, взаимная);

тип ресурсов

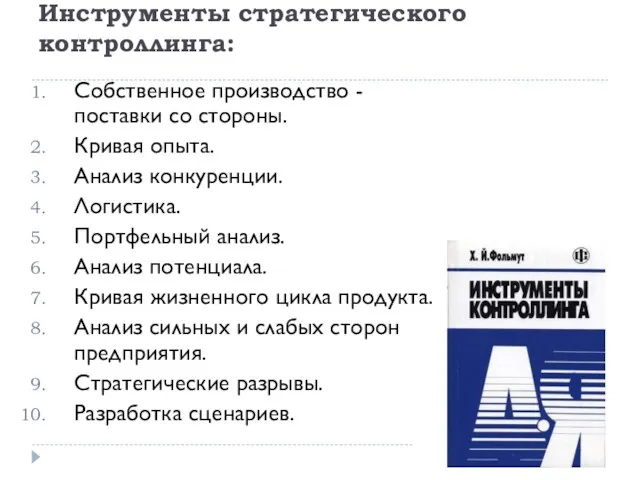

Инструменты стратегического контроллинга:

Собственное производство - поставки со стороны.

Кривая опыта.

Анализ

Инструменты стратегического контроллинга:

Собственное производство - поставки со стороны.

Кривая опыта.

Анализ

Оперативный контроллинг

представляет собой контрольно-информационную систему управления, направленную на обеспечение достижения текущих

Оперативный контроллинг

представляет собой контрольно-информационную систему управления, направленную на обеспечение достижения текущих

Оперативный контроллинг. Задачи

обеспечение достижения текущих целей деятельности

предприятия, установленных в соответствии

Оперативный контроллинг. Задачи

обеспечение достижения текущих целей деятельности предприятия, установленных в соответствии

Оперативный контроллинг.

Общие функции (элементы ОК)

Краткосрочное (оперативное) планирование

Оперативный контроль

Управление

Оперативный контроллинг.

Общие функции (элементы ОК)

Краткосрочное (оперативное) планирование

Оперативный контроль

Управление

Оперативный контроллинг. Оперативное планирование

Решения характеризуются следующими признаками:

влияют на величину

Оперативный контроллинг. Оперативное планирование

Решения характеризуются следующими признаками:

влияют на величину

Оперативный контроллинг. Оперативное планирование

Ядро системы оперативного планирования составляют сметы (плановые

Оперативный контроллинг. Оперативное планирование

Ядро системы оперативного планирования составляют сметы (плановые

Оперативный контроллинг.

Общие функции (элементы ОК)

Краткосрочное (оперативное) планирование

Оперативный контроль

Управление с

Оперативный контроллинг.

Общие функции (элементы ОК)

Краткосрочное (оперативное) планирование

Оперативный контроль

Управление с

Оперативный контроллинг.

Диспозитивное планирование

регулирование производственного процесса, которое позволяет преобразовывать по периодам

Оперативный контроллинг.

Диспозитивное планирование

регулирование производственного процесса, которое позволяет преобразовывать по периодам

Оперативный анализ и инструменты оперативного управления:

ABC-анализ.

Анализ объема заказов.

Оптимизация объемов

Оперативный анализ и инструменты оперативного управления:

ABC-анализ.

Анализ объема заказов.

Оптимизация объемов

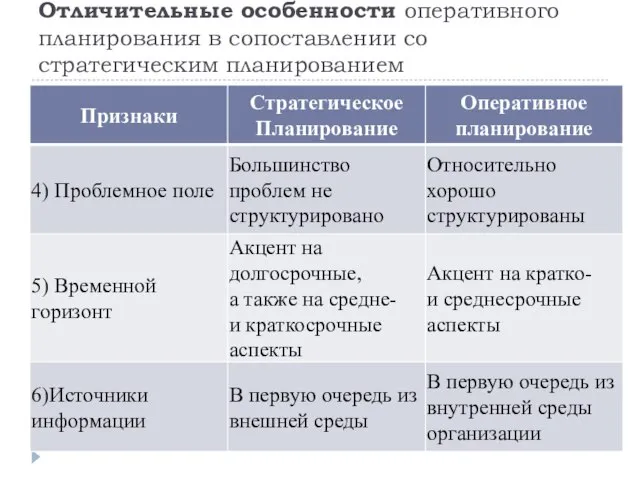

Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

Отличительные особенности оперативного планирования в сопоставлении со стратегическим планированием

Обратная связь между оперативным и стратегическим планированием

Посредством стратегического планирования ставятся цели

Обратная связь между оперативным и стратегическим планированием

Посредством стратегического планирования ставятся цели

Взаимоувязка стратегического и оперативного планов: воронка планирования

Взаимоувязка стратегического и оперативного планов: воронка планирования

Основные различия между стратегическим и оперативным контроллингом:

СК ориентирован на тенденции будущего,

Основные различия между стратегическим и оперативным контроллингом:

СК ориентирован на тенденции будущего,

Грузопотоки – как объект логистического управления

Грузопотоки – как объект логистического управления Техническое регулирование. Системы менеджмента качества. (Тема 8)

Техническое регулирование. Системы менеджмента качества. (Тема 8) Выравнивание ресурсов в Microsoft Office Project. Информационные технологии в управлении

Выравнивание ресурсов в Microsoft Office Project. Информационные технологии в управлении Сучасні інструменти управління якістю

Сучасні інструменти управління якістю Менеджмент активов

Менеджмент активов Факторы успеха проекта

Факторы успеха проекта Коммуникативного процесс в управлении. (Тема 5)

Коммуникативного процесс в управлении. (Тема 5) Перспективы развития службы занятости РФ

Перспективы развития службы занятости РФ Менеджмент

Менеджмент Простейшие инструменты управления качеством

Простейшие инструменты управления качеством Метод моментальных наблюдений организации труда

Метод моментальных наблюдений организации труда Органы исполнительной власти принятия и исполнения государственных решений

Органы исполнительной власти принятия и исполнения государственных решений Тайм-слот 2.0 для КА

Тайм-слот 2.0 для КА Управление предприятием

Управление предприятием Методы построения проектных моделей компании

Методы построения проектных моделей компании Совершенствование управления персоналом на предприятии розничной торговли ООО Девайс-Инфо

Совершенствование управления персоналом на предприятии розничной торговли ООО Девайс-Инфо Разработка проекта по организации новых услуг в компании

Разработка проекта по организации новых услуг в компании Методы принятия управленческих решений

Методы принятия управленческих решений Особенности формирования управленческой культуры в органах государственного управления

Особенности формирования управленческой культуры в органах государственного управления Innovation management. Introduction to innovation management

Innovation management. Introduction to innovation management Определение и оценка рисков ОАО Девелоперские решения, выбор методов их минимизации

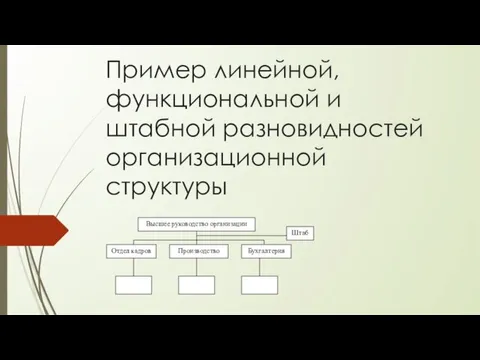

Определение и оценка рисков ОАО Девелоперские решения, выбор методов их минимизации Пример линейной, функциональной и штабной разновидностей организационной структуры

Пример линейной, функциональной и штабной разновидностей организационной структуры Делопроизводство и документооборот. Тема 1. Нормативно-методическое регулирование делопроизводства

Делопроизводство и документооборот. Тема 1. Нормативно-методическое регулирование делопроизводства Создание туристско-рекреационного кластера Барнаул – горнозаводской город

Создание туристско-рекреационного кластера Барнаул – горнозаводской город Исследование системы управления на предприятии ООО СтройГрад

Исследование системы управления на предприятии ООО СтройГрад Инновации виды и типы инноваций персонал. Виды и типы персонала

Инновации виды и типы инноваций персонал. Виды и типы персонала Поведение человека в организации

Поведение человека в организации Opentext efile accelerates digital transformation in central and local government

Opentext efile accelerates digital transformation in central and local government