- Пенсионная система США.Пентегова,Смирнова,гр.46

Содержание

- 2. Американцы могут обеспечить себе три пенсии:

- 3. Способы накопления пенсий: Взносы в Фонд пенсионного страхования, ежемесячно перечисляемые работодателем; Личные инвестиции и накопления; Социальные

- 4. Пенсионный план Федеральные налоговые аспекты пенсионных планов в США основаны на положениях Налогового кодекса, а планы

- 5. Типы пенсионных планов: Планы с установленными взносами - это спонсируемый работодателем план с индивидуальной учетной записью

- 6. 2. Планы с установленными выплатами План определяет пособие, которое будет выплачиваться после выхода на пенсию. Законодательное

- 7. План баланса денежных средств Предлагает единовременную выплату в возрасте и часто до достижения нормального пенсионного возраста.

- 8. Требование постоянства Служба внутренних доходов (IRS) обнародовала правила, которые требуют, чтобы пенсионные планы были постоянными, а

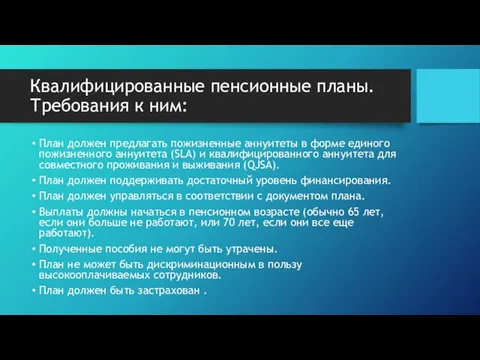

- 9. Квалифицированные пенсионные планы. Требования к ним: План должен предлагать пожизненные аннуитеты в форме единого пожизненного аннуитета

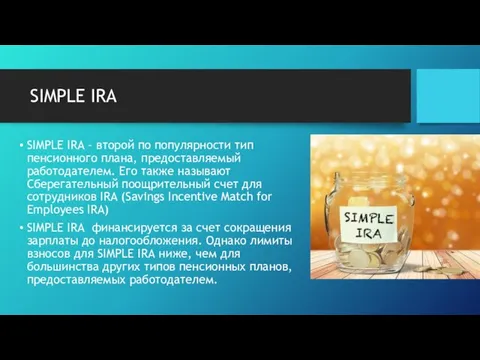

- 10. SIMPLE IRА SIMPLE IRA – второй по популярности тип пенсионного плана, предоставляемый работодателем. Его также называют

- 11. Государственное пенсионное обеспечение (Social Security). Ставки взносов. Практически все лица, работающие по найму, платят государству пенсионный

- 12. Государственное пенсионное обеспечение (Social Security). Расчет пенсии. - доходы и налоги за прошлые годы индексируются к

- 13. Традиционные частные пенсии Конкретная механика таких планов часто оговаривается коллективным договором с профсоюзом Сейчас такие планы

- 15. Скачать презентацию

Американцы могут обеспечить себе три пенсии:

Американцы могут обеспечить себе три пенсии:

Способы накопления пенсий:

Взносы в Фонд пенсионного страхования, ежемесячно перечисляемые работодателем;

Личные инвестиции

Способы накопления пенсий:

Взносы в Фонд пенсионного страхования, ежемесячно перечисляемые работодателем;

Личные инвестиции

Пенсионный план

Федеральные налоговые аспекты пенсионных планов в США основаны на

Пенсионный план

Федеральные налоговые аспекты пенсионных планов в США основаны на

Типы пенсионных планов:

Планы с установленными взносами - это спонсируемый работодателем план

Типы пенсионных планов:

Планы с установленными взносами - это спонсируемый работодателем план

2. Планы с установленными выплатами

План определяет пособие, которое будет выплачиваться после выхода на

2. Планы с установленными выплатами

План определяет пособие, которое будет выплачиваться после выхода на

План баланса денежных средств

Предлагает единовременную выплату в возрасте и часто до достижения

План баланса денежных средств

Предлагает единовременную выплату в возрасте и часто до достижения

Требование постоянства

Служба внутренних доходов (IRS) обнародовала правила, которые требуют, чтобы пенсионные планы

Требование постоянства

Служба внутренних доходов (IRS) обнародовала правила, которые требуют, чтобы пенсионные планы

Квалифицированные пенсионные планы. Требования к ним:

План должен предлагать пожизненные аннуитеты в форме единого

Квалифицированные пенсионные планы. Требования к ним:

План должен предлагать пожизненные аннуитеты в форме единого

SIMPLE IRА

SIMPLE IRA – второй по популярности тип пенсионного плана, предоставляемый

SIMPLE IRА

SIMPLE IRA – второй по популярности тип пенсионного плана, предоставляемый

Государственное пенсионное обеспечение (Social Security). Ставки взносов.

Практически все лица, работающие по

Государственное пенсионное обеспечение (Social Security). Ставки взносов.

Практически все лица, работающие по

Государственное пенсионное обеспечение (Social Security). Расчет пенсии.

- доходы и налоги за

Государственное пенсионное обеспечение (Social Security). Расчет пенсии.

- доходы и налоги за

Традиционные частные пенсии

Конкретная механика таких планов часто оговаривается коллективным договором с

Традиционные частные пенсии

Конкретная механика таких планов часто оговаривается коллективным договором с

20140213_rytsarskiy_turnir_-_prezentatsiya

20140213_rytsarskiy_turnir_-_prezentatsiya Промежуточная аттестация (первое полугодие, декабрь)

Промежуточная аттестация (первое полугодие, декабрь) Проектирование, монтаж и эксплуатация воздухоопорных пневматических сооружений

Проектирование, монтаж и эксплуатация воздухоопорных пневматических сооружений 20140209_kopiya_ios_prezentatsiya

20140209_kopiya_ios_prezentatsiya Prezentatsia_TPiGV_01_02_21

Prezentatsia_TPiGV_01_02_21 Управління угрупованням сил і засобів оборони міста Київ в ході підготовки та ведення оборонної операції

Управління угрупованням сил і засобів оборони міста Київ в ході підготовки та ведення оборонної операції Виды складов материальных ценностей

Виды складов материальных ценностей Воздушный шар

Воздушный шар Глубинные исследования скважин при установившихся режимах работы. Проведение гидропрослушивания скважины

Глубинные исследования скважин при установившихся режимах работы. Проведение гидропрослушивания скважины Народный костюм Вологодской области

Народный костюм Вологодской области Problems of modern youth

Problems of modern youth Инженерные изыскания. Основные положения и термины

Инженерные изыскания. Основные положения и термины Рождество Христово

Рождество Христово 20161026_isk-vo_samovospitaniya

20161026_isk-vo_samovospitaniya Специальное предложение по автострахованию в Москве и МО для сотрудников ОАО “ МАБ Темпбанк

Специальное предложение по автострахованию в Москве и МО для сотрудников ОАО “ МАБ Темпбанк родительское собрание

родительское собрание simple-present-negative-sentences-grammar-drills

simple-present-negative-sentences-grammar-drills 기초 전자공학 실험 실험 36. 미분 적분기

기초 전자공학 실험 실험 36. 미분 적분기 Радуга талантов

Радуга талантов Общие принципы проектирование станков

Общие принципы проектирование станков Скорочтение

Скорочтение Новый подход к эксплуатации общественных зданий

Новый подход к эксплуатации общественных зданий Электрические аппараты. Нагрев электрических аппаратов

Электрические аппараты. Нагрев электрических аппаратов Что значит Христос

Что значит Христос Село Макарий

Село Макарий 1

1 Достопримечательности моего города (Юрга)

Достопримечательности моего города (Юрга) Сыновство в Боге приходит через рабство ему

Сыновство в Боге приходит через рабство ему