- Аренда. Финансовая аренда

Содержание

- 2. Цель стандарта – определить надлежащую учетную политику и состав информации, подлежащей раскрытию, в отношении договоров аренды

- 3. Определения Аренда – договор, согласно которому арендодатель передает арендатору право на использование актива в течение согласованного

- 4. Аренда классифицируется как финансовая, если –договор аренды предусматривает передачу права собственности на актив арендатору в конце

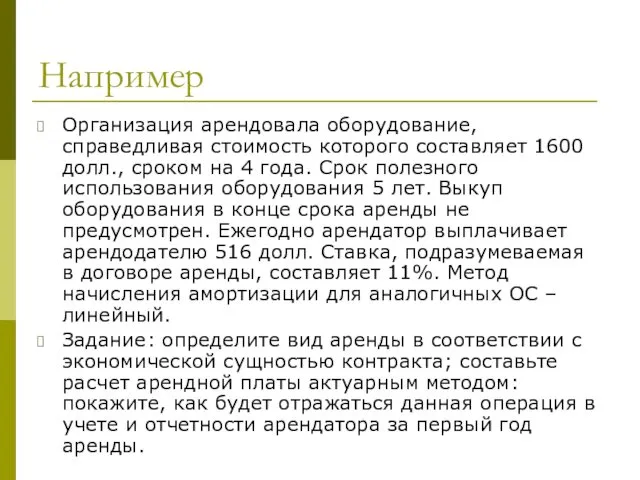

- 5. Например 1) Организация арендовала оборудование на срок 7 лет. По окончании срока аренды право собственности переходит

- 6. Отражение операционной аренды в отчетности Актив, переданный по договору аренды, учитывается на балансе арендодателя Доходы от

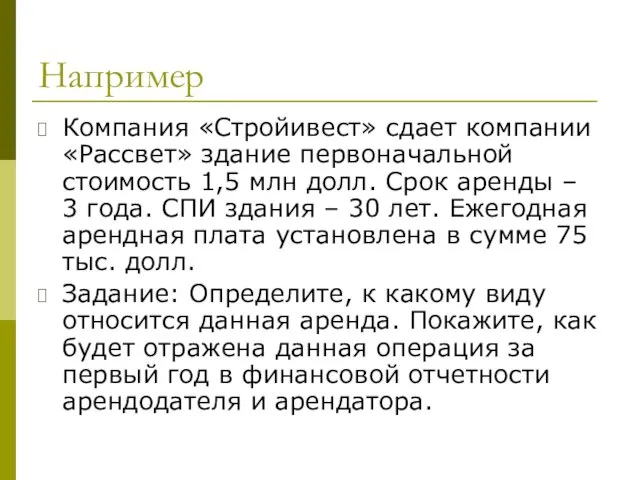

- 7. Например Компания «Стройивест» сдает компании «Рассвет» здание первоначальной стоимость 1,5 млн долл. Срок аренды – 3

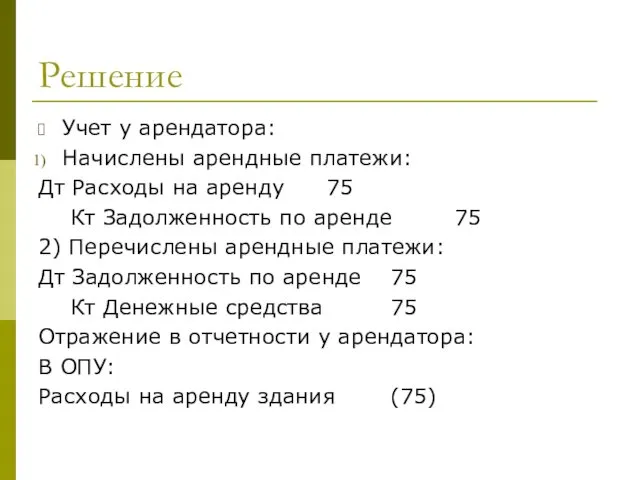

- 8. Решение Учет у арендатора: Начислены арендные платежи: Дт Расходы на аренду 75 Кт Задолженность по аренде

- 9. Решение Учет у арендодателя: Начислена ежегодная арендная плата: Дт Задолженность арендатора 75 Кт Доходы от аренды

- 10. Решение Отражение в отчетности у арендодателя: В ОФП в долгосрочных активах: Основное средство 1450 тыс. долл.

- 11. Отражение финансовой аренды в отчетности у арендатора Первоначальное признание: Арендатор признает в ОФП: Активы и Обязательства

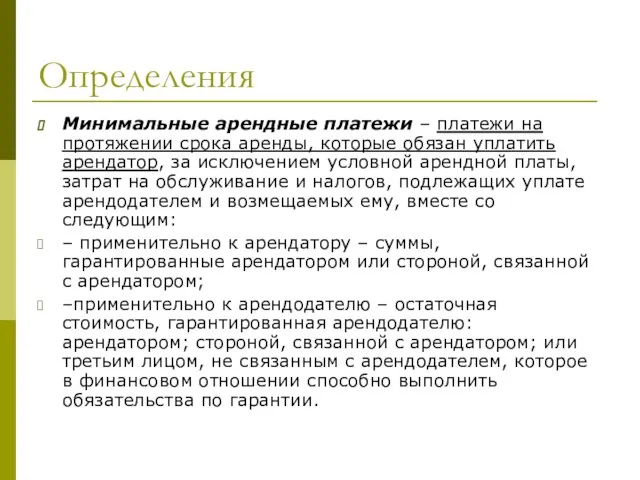

- 12. Определения Минимальные арендные платежи – платежи на протяжении срока аренды, которые обязан уплатить арендатор, за исключением

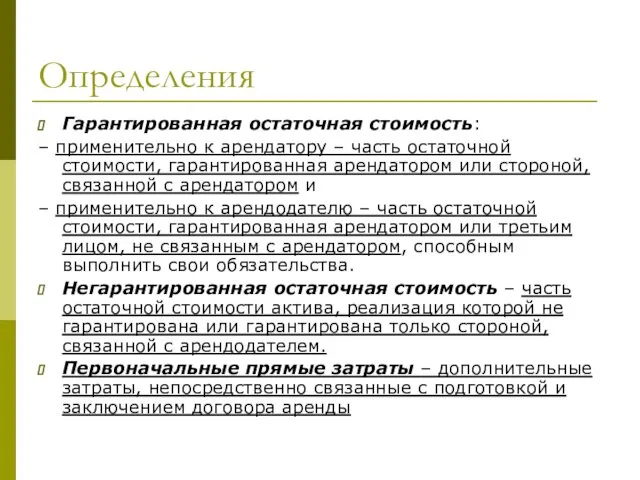

- 13. Определения Гарантированная остаточная стоимость: – применительно к арендатору – часть остаточной стоимости, гарантированная арендатором или стороной,

- 14. Определение Ставка процента, подразумеваемая в договоре аренды – ставка дисконтирования, при использовании которой на дату начала

- 15. Ставка процента, подразумеваемая в договоре аренды Приведенная стоимость МАП Негарантированная остаточная стоимость + ( ) =

- 16. Ставка дисконтирования МАП Имеется ли возможность измерить ставку процента, подразумеваемую в договоре аренды? Ставка процента, подразумеваемая

- 17. Последующая оценка финансовой аренды

- 18. Затраты на финансирование подлежат распределению между всеми периодами в течение срока аренды таким образом, чтобы получилась

- 19. Начисление амортизации актива, полученного в аренду Применяется тот же метод начисления амортизации, что и для активов

- 20. Например Организация арендовала оборудование, справедливая стоимость которого составляет 1600 долл., сроком на 4 года. Срок полезного

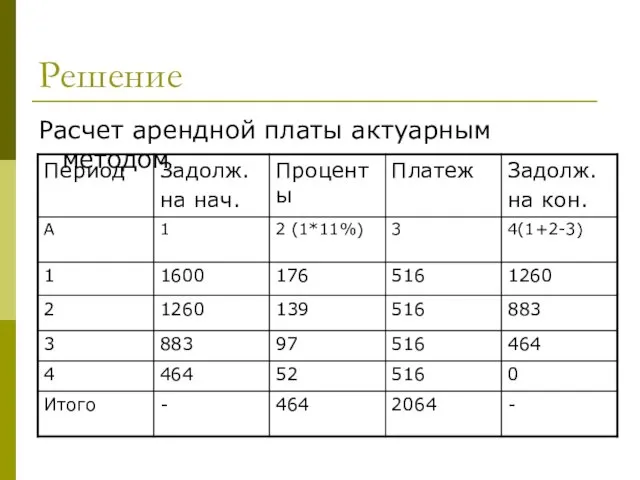

- 21. Решение Расчет арендной платы актуарным методом

- 22. Решение Первоначальная оценка: Дт Основные средства 1600 Кт Обязательство по фин. аренде 1600 - Принято на

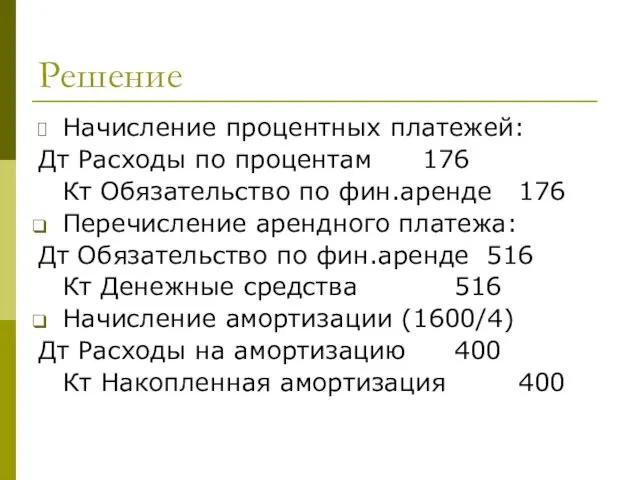

- 23. Решение Начисление процентных платежей: Дт Расходы по процентам 176 Кт Обязательство по фин.аренде 176 Перечисление арендного

- 24. Выписки из финансовой отчетности Отчет о финансовом положении Основные средства (1600-400) 1200 Обязательства по фин.аренде 1260

- 25. Отражение финансовой аренды в отчетности арендодателя Первоначальное признание Арендодатель признает в ОФП: Дебиторскую задолженность в сумме,

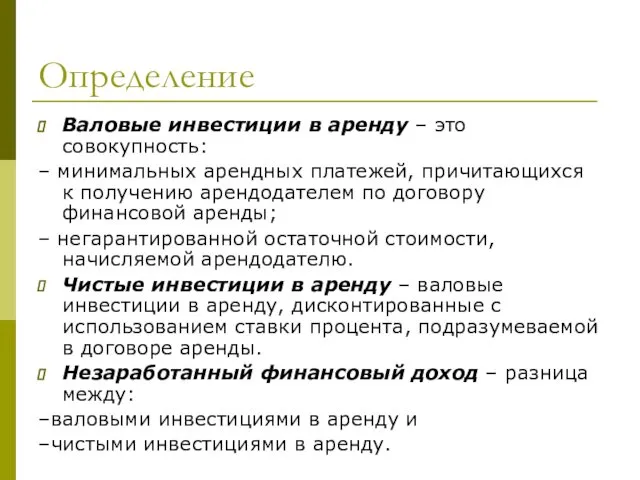

- 26. Определение Валовые инвестиции в аренду – это совокупность: – минимальных арендных платежей, причитающихся к получению арендодателем

- 28. Скачать презентацию

Цель стандарта

– определить надлежащую учетную политику и состав информации, подлежащей

Цель стандарта

– определить надлежащую учетную политику и состав информации, подлежащей

Определения

Аренда – договор, согласно которому арендодатель передает арендатору право на использование

Определения

Аренда – договор, согласно которому арендодатель передает арендатору право на использование

Аренда классифицируется как финансовая, если

–договор аренды предусматривает передачу права собственности на

Аренда классифицируется как финансовая, если

–договор аренды предусматривает передачу права собственности на

Например

1) Организация арендовала оборудование на срок 7 лет. По окончании срока

Например

1) Организация арендовала оборудование на срок 7 лет. По окончании срока

Отражение операционной аренды в отчетности

Актив, переданный по договору аренды, учитывается на

Отражение операционной аренды в отчетности

Актив, переданный по договору аренды, учитывается на

Например

Компания «Стройивест» сдает компании «Рассвет» здание первоначальной стоимость 1,5 млн долл.

Например

Компания «Стройивест» сдает компании «Рассвет» здание первоначальной стоимость 1,5 млн долл.

Решение

Учет у арендатора:

Начислены арендные платежи:

Дт Расходы на аренду 75

Кт Задолженность по аренде 75

2)

Решение

Учет у арендатора:

Начислены арендные платежи:

Дт Расходы на аренду 75

Кт Задолженность по аренде 75

2)

Решение

Учет у арендодателя:

Начислена ежегодная арендная плата:

Дт Задолженность арендатора 75

Кт Доходы от аренды 75

2)

Решение

Учет у арендодателя:

Начислена ежегодная арендная плата:

Дт Задолженность арендатора 75

Кт Доходы от аренды 75

2)

Решение

Отражение в отчетности у арендодателя:

В ОФП в долгосрочных активах:

Основное средство 1450

Решение

Отражение в отчетности у арендодателя:

В ОФП в долгосрочных активах:

Основное средство 1450

Отражение финансовой аренды в отчетности у арендатора

Первоначальное признание:

Арендатор признает в ОФП:

Активы

Отражение финансовой аренды в отчетности у арендатора

Первоначальное признание:

Арендатор признает в ОФП:

Активы

Определения

Минимальные арендные платежи – платежи на протяжении срока аренды, которые обязан

Определения

Минимальные арендные платежи – платежи на протяжении срока аренды, которые обязан

Определения

Гарантированная остаточная стоимость:

– применительно к арендатору – часть остаточной стоимости, гарантированная

Определения

Гарантированная остаточная стоимость:

– применительно к арендатору – часть остаточной стоимости, гарантированная

Определение

Ставка процента, подразумеваемая в договоре аренды

– ставка дисконтирования, при использовании

Определение

Ставка процента, подразумеваемая в договоре аренды

– ставка дисконтирования, при использовании

Ставка процента, подразумеваемая в договоре аренды

Приведенная

стоимость

МАП

Негарантированная

остаточная

стоимость

+

(

)

=

Справедливая

Ставка процента, подразумеваемая в договоре аренды

Приведенная

стоимость

МАП

Негарантированная

остаточная

стоимость

+

(

)

=

Справедливая

Ставка дисконтирования МАП

Имеется ли возможность измерить

ставку процента, подразумеваемую

в договоре аренды?

Ставка процента,

Ставка дисконтирования МАП

Имеется ли возможность измерить

ставку процента, подразумеваемую

в договоре аренды?

Ставка процента,

Последующая оценка финансовой аренды

Последующая оценка финансовой аренды

Затраты на финансирование

подлежат распределению между всеми периодами в течение срока аренды

Затраты на финансирование

подлежат распределению между всеми периодами в течение срока аренды

Начисление амортизации актива, полученного в аренду

Применяется тот же метод начисления амортизации,

Начисление амортизации актива, полученного в аренду

Применяется тот же метод начисления амортизации,

Например

Организация арендовала оборудование, справедливая стоимость которого составляет 1600 долл., сроком на

Например

Организация арендовала оборудование, справедливая стоимость которого составляет 1600 долл., сроком на

Решение

Расчет арендной платы актуарным методом

Решение

Расчет арендной платы актуарным методом

Решение

Первоначальная оценка:

Дт Основные средства 1600

Кт Обязательство по фин. аренде 1600

- Принято на баланс

Решение

Первоначальная оценка:

Дт Основные средства 1600

Кт Обязательство по фин. аренде 1600

- Принято на баланс

Решение

Начисление процентных платежей:

Дт Расходы по процентам 176

Кт Обязательство по фин.аренде 176

Перечисление арендного платежа:

Дт

Решение

Начисление процентных платежей:

Дт Расходы по процентам 176

Кт Обязательство по фин.аренде 176

Перечисление арендного платежа:

Дт

Выписки из финансовой отчетности

Отчет о финансовом положении

Основные средства (1600-400) 1200

Обязательства по фин.аренде 1260

в

Выписки из финансовой отчетности

Отчет о финансовом положении

Основные средства (1600-400) 1200

Обязательства по фин.аренде 1260

в

Отражение финансовой аренды в отчетности арендодателя

Первоначальное признание

Арендодатель признает в ОФП:

Дебиторскую задолженность

Отражение финансовой аренды в отчетности арендодателя

Первоначальное признание

Арендодатель признает в ОФП:

Дебиторскую задолженность

Определение

Валовые инвестиции в аренду – это совокупность:

– минимальных арендных платежей, причитающихся

Определение

Валовые инвестиции в аренду – это совокупность:

– минимальных арендных платежей, причитающихся

Право в системе нормативного регулирования. (Тема 11)

Право в системе нормативного регулирования. (Тема 11) Семейство стандартов ISO 9000

Семейство стандартов ISO 9000 Понятие, сущность и задачи уголовного процесса. Значение принципов уголовного процесса

Понятие, сущность и задачи уголовного процесса. Значение принципов уголовного процесса Полномочия и ответственность адвоката

Полномочия и ответственность адвоката Что такое коррупция и почему с ней нужно бороться

Что такое коррупция и почему с ней нужно бороться Принципиальные Переговоры

Принципиальные Переговоры Общие положения о банкротстве

Общие положения о банкротстве Охрана труда. Тест. Требования охраны труда и организация охраны труда

Охрана труда. Тест. Требования охраны труда и организация охраны труда Правовое регулирование в сфере предпринимательства. Лекция 1. Часть 2

Правовое регулирование в сфере предпринимательства. Лекция 1. Часть 2 Что такое плагиат и как его избегать в своей работе, 10 класс

Что такое плагиат и как его избегать в своей работе, 10 класс Поліція як шлях до профорієнтації

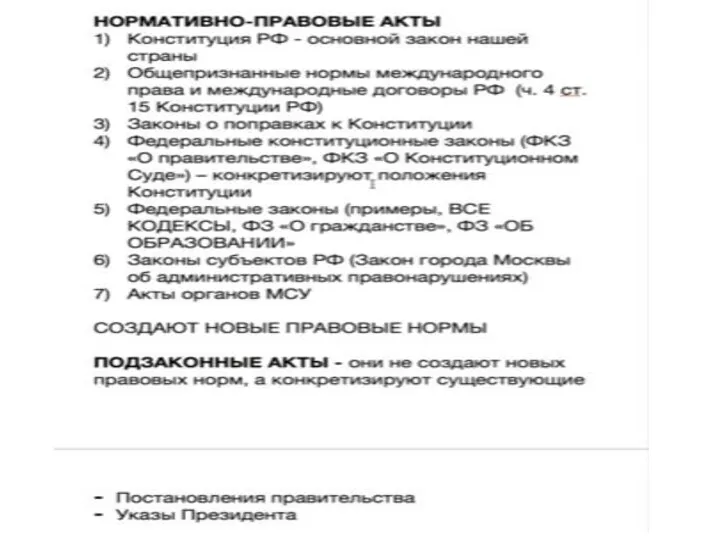

Поліція як шлях до профорієнтації Нормативно-правовые акты

Нормативно-правовые акты Сущность и виды предпринимательской деятельности

Сущность и виды предпринимательской деятельности Правила регулирования сделок с драгметаллами

Правила регулирования сделок с драгметаллами Патентно-лицензионная деятельность предприятий. Объекты интеллектуальной собственности

Патентно-лицензионная деятельность предприятий. Объекты интеллектуальной собственности Конвенция ООН о правах инвалидов. Социальная модель инвалидности

Конвенция ООН о правах инвалидов. Социальная модель инвалидности Административно-правовые основы управления социально-культурной сферой в Республике Беларусь

Административно-правовые основы управления социально-культурной сферой в Республике Беларусь Уголовно-правовая характеристика взяточничества

Уголовно-правовая характеристика взяточничества Таможенный контроль товаров, перемещаемых через таможенную границу ЕАЭС физическими лицами и пути его совершенствования

Таможенный контроль товаров, перемещаемых через таможенную границу ЕАЭС физическими лицами и пути его совершенствования Организация внутреннего контроля в целях ПОД/ФТ. Программа оценки уровня риска

Организация внутреннего контроля в целях ПОД/ФТ. Программа оценки уровня риска Вещественные доказательства

Вещественные доказательства Административное право

Административное право Микро- и макросравнение

Микро- и макросравнение Организация работы суда и аппарата суда по рассмотрению гражданских дел. Лекция 6

Организация работы суда и аппарата суда по рассмотрению гражданских дел. Лекция 6 Гражданское право

Гражданское право Legal custom in internationak maritime law

Legal custom in internationak maritime law Понятие прокурорского надзора

Понятие прокурорского надзора Доклад о ходе реализации указа президента РФ Об основных направлениях совершенствования системы государственного управления

Доклад о ходе реализации указа президента РФ Об основных направлениях совершенствования системы государственного управления