- Договор займа. Кредитный договор. Договор финансирования под уступку денежного требования

Содержание

- 2. План: 1. Договор займа: понятие и общая характеристика. Виды договора займа. 2. Содержание договора займа. Ответственность

- 3. Источники правового регулирования Конституция Российской Федерации Гражданский Кодекс РФ (гл.42 – 43) Федеральный закон от 26.07.2017

- 4. Источники правового регулирования ФЗ от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ФЗ

- 5. Источники правового регулирования Подзаконные акты: Указы Президента РФ, постановления Правительства РФ, акты ЦБ РФ, Минфина РФ,

- 6. Источники правового регулирования Международные договоры: Женевская конвенция о единообразном законе о переводном и простом векселе 1930

- 7. Судебные акты Постановление Пленума Верховного Суда РФ от 25.12.2018 N 49 «О некоторых вопросах применения общих

- 8. Судебные акты Информационное письмо Президиума ВАС РФ от 13.09.2011 N 147 «Обзор судебной практики разрешения споров,

- 9. 1. Договор займа: понятие и общая характеристика. Виды договора займа.

- 10. Договор займа По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне

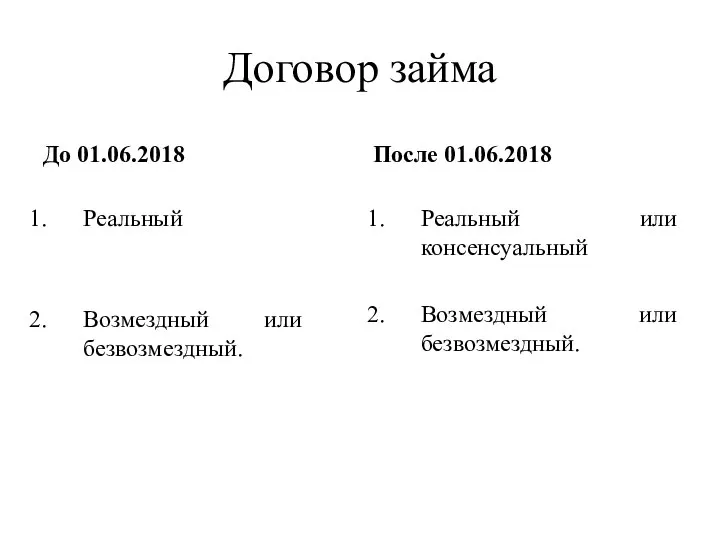

- 11. Договор займа До 01.06.2018 Реальный Возмездный или безвозмездный. После 01.06.2018 Реальный или консенсуальный Возмездный или безвозмездный.

- 12. Юридическая характеристика договора займа после 01.06.2018 Договор займа является реальным, если заимодавец - гражданин. Договор займа

- 13. Юридическая характеристика договора займа после 01.06.2018 Договор займа является консенсуальным, если заимодавец – юридическое лицо или

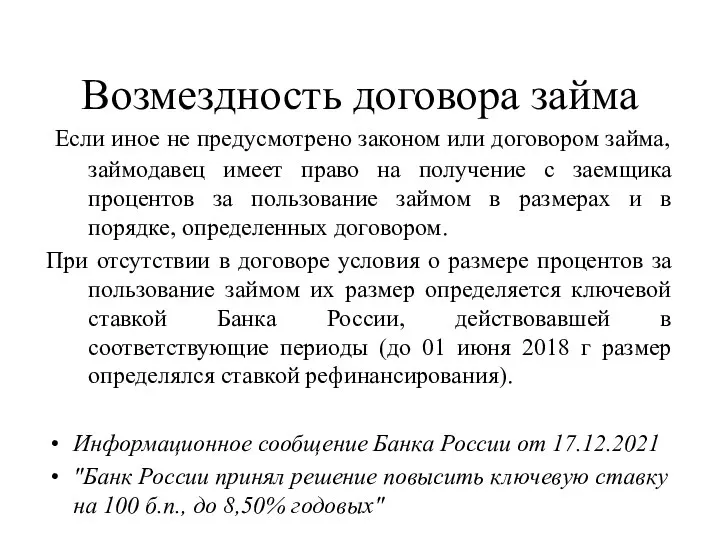

- 14. Возмездность договора займа Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение

- 15. Возмездность договора займа (п. 2 ст. 809 ГК РФ) Размер процентов за пользование займом стороны могут

- 16. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда: До 01.06.2018

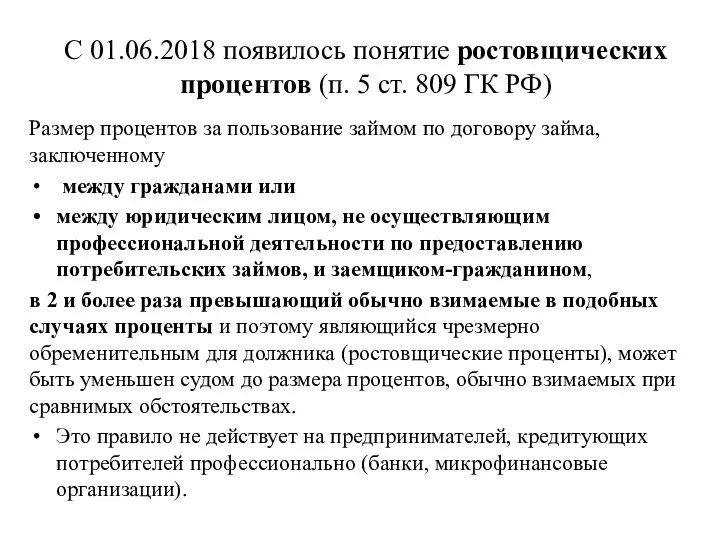

- 17. С 01.06.2018 появилось понятие ростовщических процентов (п. 5 ст. 809 ГК РФ) Размер процентов за пользование

- 18. Для того чтобы определить размер "обычно взимаемых в подобных случаях процентов", можно использовать материалы Банка России.

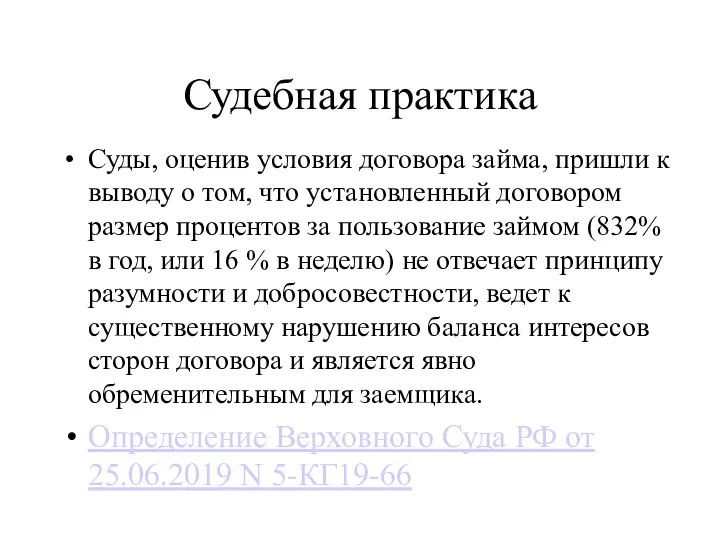

- 19. Судебная практика Суды, оценив условия договора займа, пришли к выводу о том, что установленный договором размер

- 20. Предмет договора займа (единственное существенное условие договора займа) деньги, потребляемые родовые вещи, ценные бумаги.

- 21. Стороны договора займа Займодавец и Заемщик В качестве займодавца и заемщика могут выступать любые лица. Исключение:

- 22. Форма договора займа До 01.06.2018 Письменная форма обязательна в случаях, если: сумма договора превышает 10 МРОТ;

- 24. Выводы из судебной практики 1.Договоры займа между юридическими лицами должны быть заключены только в письменной форме

- 25. 6. Платежное поручение может быть признано доказательством наличия между сторонами правоотношений по договору займа. Но если

- 26. Документы, не свидетельствующие о наличии между сторонами отношений по займу Акты приема-передачи не являются доказательствами передачи

- 27. Документы, не свидетельствующие о наличии между сторонами отношений по займу 4. Расписка заемщика не подтверждает наличия

- 28. 6. При рассмотрении дел о банкротстве расписка, квитанция к приходному кассовому ордеру или иные документы о

- 29. Документы, не свидетельствующие о наличии между сторонами отношений по займу 7. Перечисление денежных средств со счета

- 30. Последствия несоблюдения формы договора займа Стороны лишаются права ссылаться на свидетельские показания, однако могут приводить письменные

- 31. Ст.812 ГК РФ До 01.06.2018 Оспаривание договора займа 1. Заемщик вправе оспаривать договор займа по его

- 32. Оспаривание займа по безденежности (после 01.06.2018) Оспаривание допускается в процессуальных формах: иска о безденежности займа возражения

- 33. 2. Содержание договора займа. Ответственность сторон.

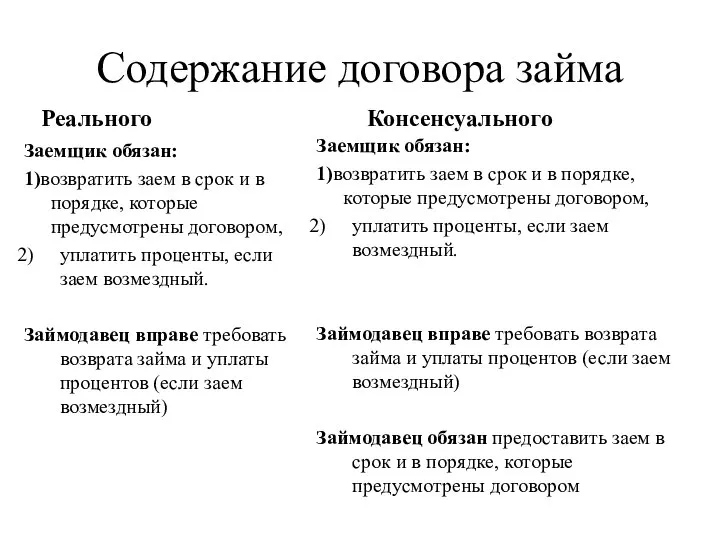

- 34. Содержание договора займа Реального Заемщик обязан: 1)возвратить заем в срок и в порядке, которые предусмотрены договором,

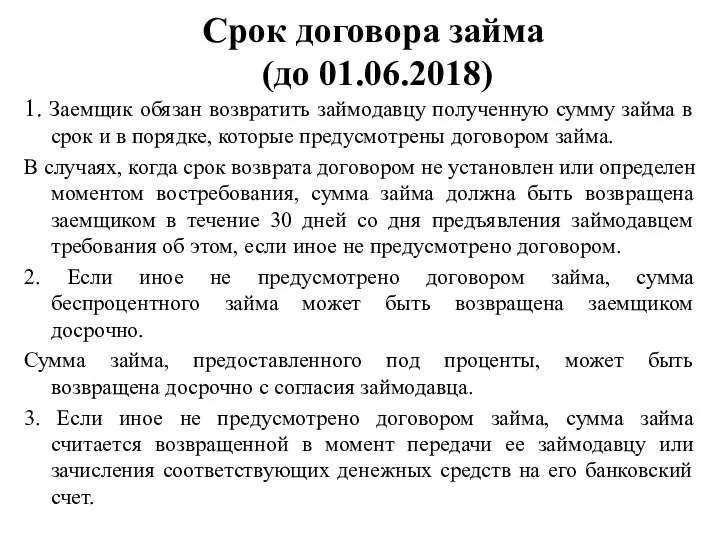

- 35. Срок договора займа (до 01.06.2018) 1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и

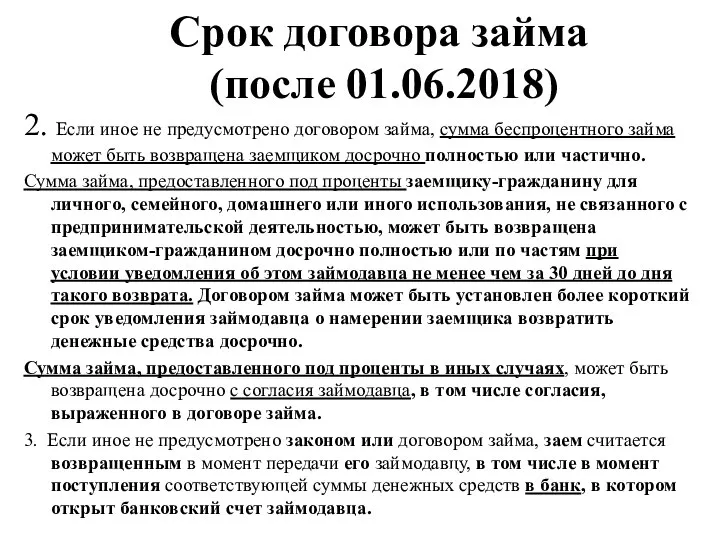

- 36. Срок договора займа (после 01.06.2018) 2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может

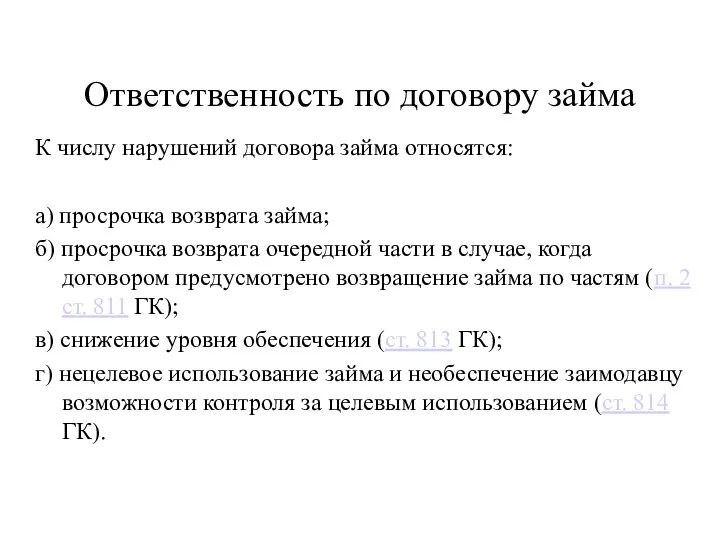

- 37. Ответственность по договору займа К числу нарушений договора займа относятся: а) просрочка возврата займа; б) просрочка

- 38. Просрочка возврата займа Просрочка возврата займа влечет ответственность в виде взыскания договорной неустойки, а если она

- 39. Сложные проценты, т.е. проценты как мера ответственности, начисленные на проценты за пользование займом (проценты на проценты),

- 40. Нарушение заемщиком срока возврата очередной части займа Нарушение заемщиком срока возврата очередной части займа (если предусмотрен

- 41. Снижение уровня обеспечения (ст. 813 ГК) Снижение уровня обеспечения может выражаться: - в утрате обеспечения вследствие

- 42. Последствия утраты обеспечения обязательств заемщика (ст. 813 ГК РФ) При невыполнении заемщиком предусмотренных договором займа обязанностей

- 43. Исключения: Понижение стоимости предмета залога в потребительском или ипотечном кредите не может влечь неблагоприятные для заемщика

- 44. Разновидности договора займа Целевой заем - договор займа заключен с условием использования заемщиком полученных средств на

- 45. Целевые займы (кредиты) на примере Сбербанка РФ

- 46. Разновидности договора займа Договор займа может быть заключен путем размещения облигаций. Виды облигаций в зависимости от

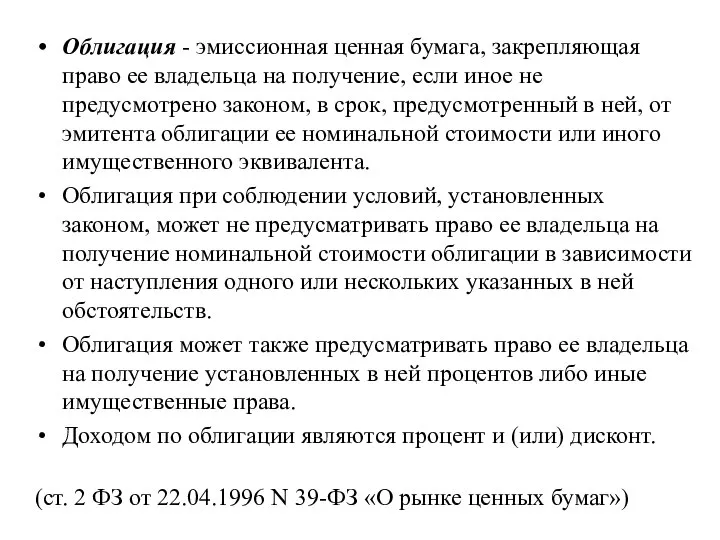

- 47. Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение, если иное не предусмотрено законом,

- 49. Разновидности договора займа По договору государственного займа заемщиком выступает Российская Федерация, субъект Российской Федерации, а займодавцем

- 50. Особенности государственного (муниципального) займа Согласно ст. ст. 124, 125, 126, 817 ГК РФ отношения с государственными

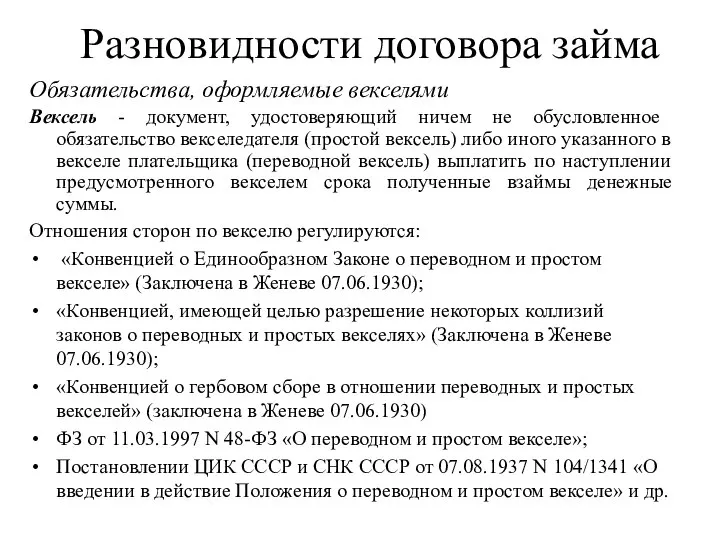

- 51. Разновидности договора займа Обязательства, оформляемые векселями Вексель - документ, удостоверяющий ничем не обусловленное обязательство векселедателя (простой

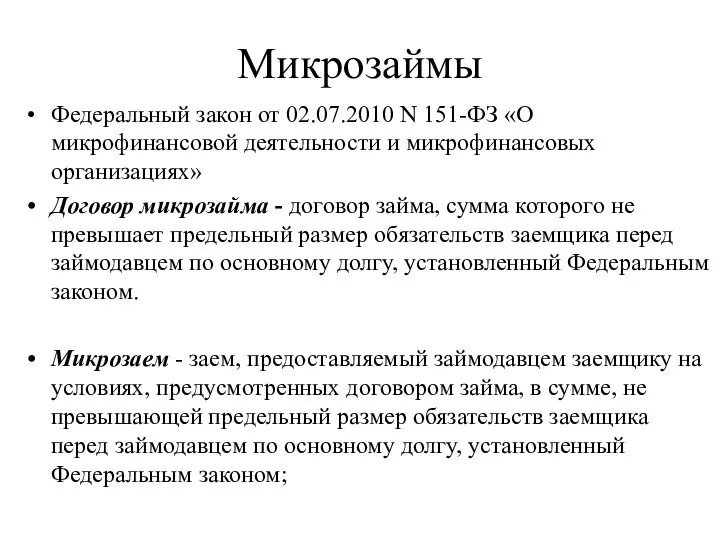

- 53. Микрозаймы Федеральный закон от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» Договор микрозайма -

- 54. Микрофинансовая организация - юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения о котором внесены в государственный

- 55. Предоставление микрозаймов подчиняется правилам о потребительском кредитовании (ч. 2.1 ст. 3 Закона о микрофинансовой деятельности). Это

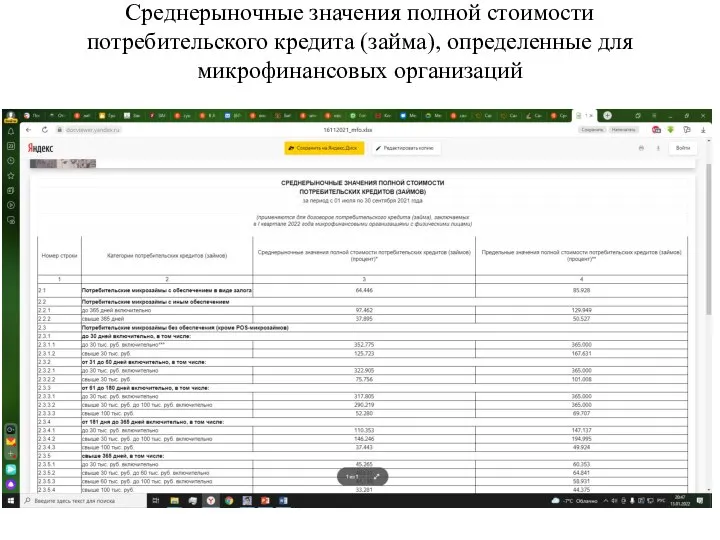

- 56. Среднерыночные значения полной стоимости потребительского кредита (займа)

- 57. Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для микрофинансовых организаций

- 58. Микрозаймы Кроме предельной стоимости, действуют следующие основные ограничительные условия микрозаймов: - начисление процентов по займу сроком

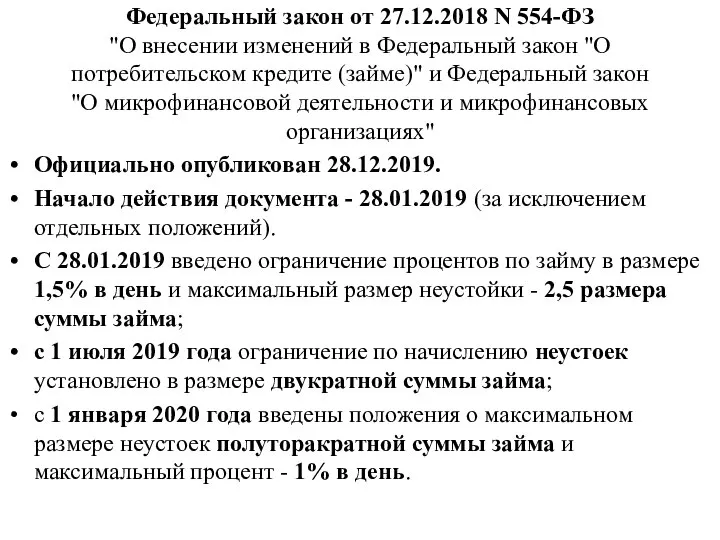

- 59. Федеральный закон от 27.12.2018 N 554-ФЗ "О внесении изменений в Федеральный закон "О потребительском кредите (займе)"

- 60. По краткосрочным займам По договорам потребительского кредита без обеспечения, заключенного на срок, не превышающий 15 дней,

- 61. Займы, предоставляемые ломбардами Федеральный закон от 19.07.2007 N 196-ФЗ «О ломбардах» Займы, предоставляемые ломбардами, имеют следующие

- 62. 3. Кредитный договор: понятие и общая юридическая характеристика. (ст. 819 ГК РФ)

- 63. Понятие кредитного договора (до 01.06.2018) По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить

- 64. С 01 июня 2018 г. 1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются

- 65. В случае предоставления кредита гражданину в целях, не связанных с осуществлением предпринимательской деятельности (в том числе

- 66. Банковские комиссии С 01.06.2018 п.1 ст.819 ГК РФ предусмотрена обязанность заемщика вносить кредитору обусловленные договором платежи,

- 67. Банковские комиссии «Установление подобных комиссий в договорах потребительского кредита вне зависимости от того, каким образом определяется

- 68. Если периодически взимаемая плата зависит от размера задолженности, то такая плата является формой процентов. В потребительском

- 69. Юридическая характеристика кредитного договора Договор является консенсуальным, двусторонне-обязывающим, возмездным. Кредитный договор не является публичным (ст. 426

- 70. Судебная практика П.2. Информационного письма Президиума ВАС РФ от 13.09.2011 N 147 В связи с тем,

- 71. Стороны договора Кредитор – банк или иная кредитная организация (например: небанковская кредитная организация, имеющая право на

- 72. Предмет договора Денежные обязательства (национальная или иностранная валюта)

- 73. Способы предоставления кредита а) разовое зачисление всей суммы кредита на банковский счет заемщика; б) кредитная линия

- 74. Форма договора Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного

- 75. Содержание договора Права и обязанности сторон те же, что и в договоре займа, но возможно одностороннее

- 76. Отказ от предоставления или получения кредита Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита

- 77. Срок договора Денежные средства предоставляются на определенный срок, указанный в договоре. Краткосрочный кредит – срок менее

- 78. Возврат кредита 1. Путем списания денежных средств со счета клиента-заемщика по его платежному поручению. 2. Путем

- 79. Возврат кредита 4. Путем перечисления средств со счетов клиентов-заемщиков – физических лиц на основании их письменных

- 80. Товарный кредит (ст. 822 ГК РФ) Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить

- 81. Коммерческий кредит (ст.823 ГК РФ) Договорами, исполнение которых связано с передачей в собственность другой стороне денежных

- 82. В практике банковской деятельности известны следующие виды соглашений о кредите: а) целевой кредит (ст. 814 ГК

- 83. Потребительский кредит (заем) Потребительский кредит (заем) - отношения по предоставлению кредитором-предпринимателем денежной суммы заемщику-гражданину под проценты

- 84. Федеральный закон от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)" Федеральный закон от 18.07.2009 N 190-ФЗ

- 85. Стороны договора Кредиторами могут быть только банки, микрофинансовые организации (сумма кредита до 1 млн руб.), кредитные

- 86. Условия договора потребительского кредита (займа) Договор потребительского кредита (займа) состоит из общих условий и индивидуальных условий.

- 87. Принцип ответственного кредитования Принцип ответственного кредитования обязывает кредитора проинформировать заемщика обо всех условиях кредита (займа), предупредить

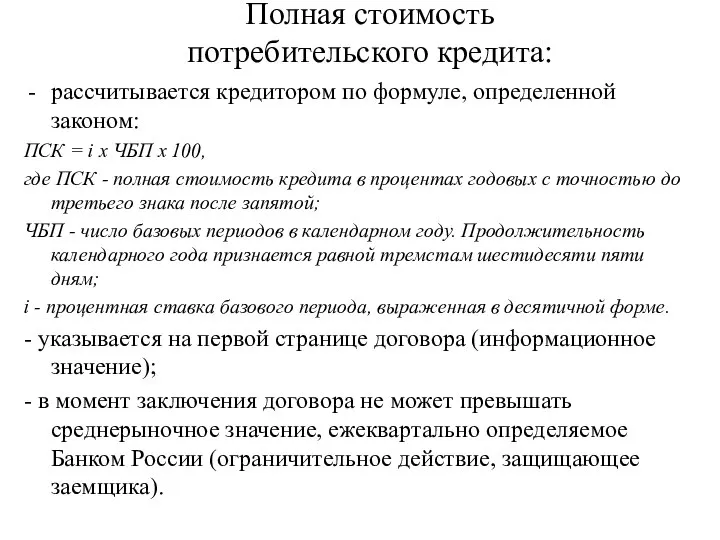

- 88. Полная стоимость потребительского кредита: рассчитывается кредитором по формуле, определенной законом: ПСК = i x ЧБП x

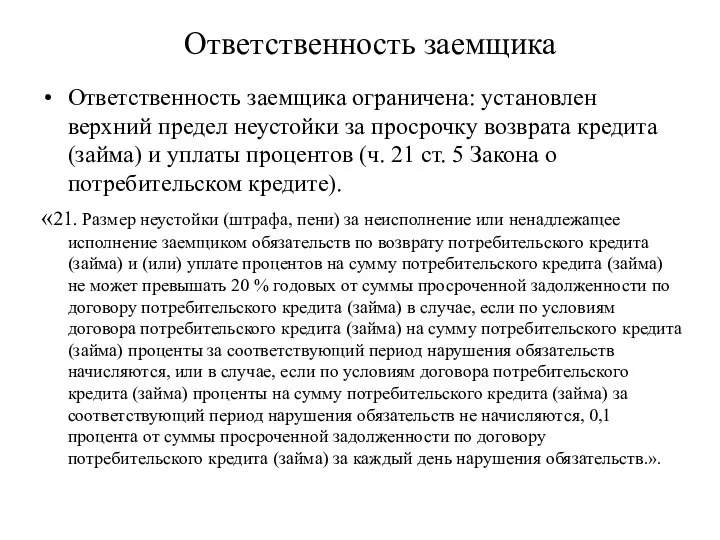

- 89. Ответственность заемщика Ответственность заемщика ограничена: установлен верхний предел неустойки за просрочку возврата кредита (займа) и уплаты

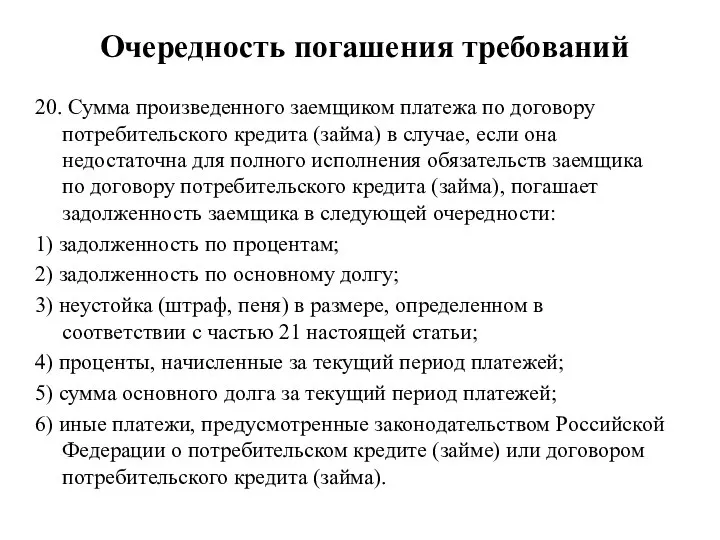

- 90. Очередность погашения требований 20. Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в случае, если

- 91. Финансирование под уступку денежного требования (факторинг)

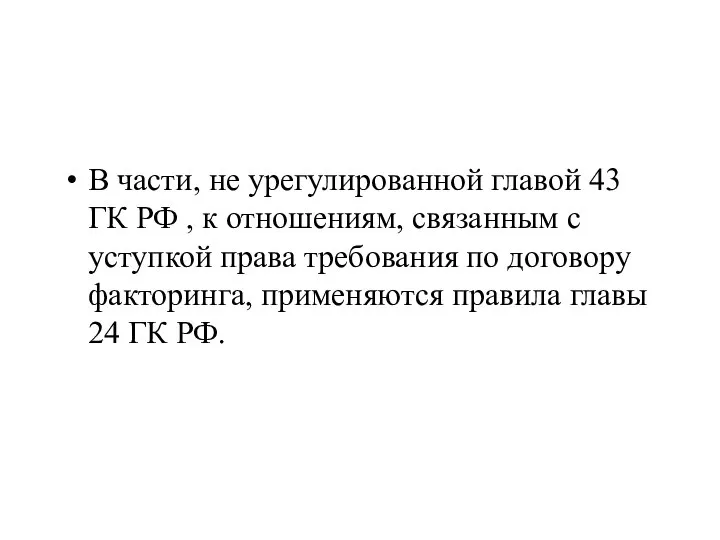

- 92. В части, не урегулированной главой 43 ГК РФ , к отношениям, связанным с уступкой права требования

- 93. Понятие договора (до 01.06.2018) По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает

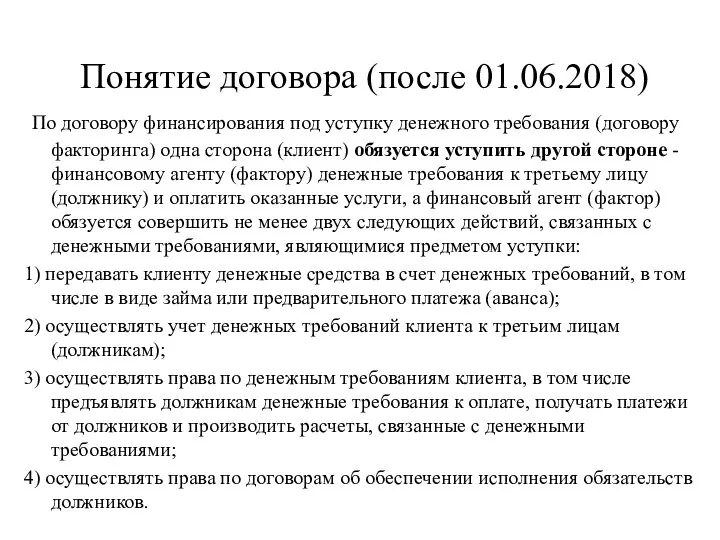

- 94. Понятие договора (после 01.06.2018) По договору финансирования под уступку денежного требования (договору факторинга) одна сторона (клиент)

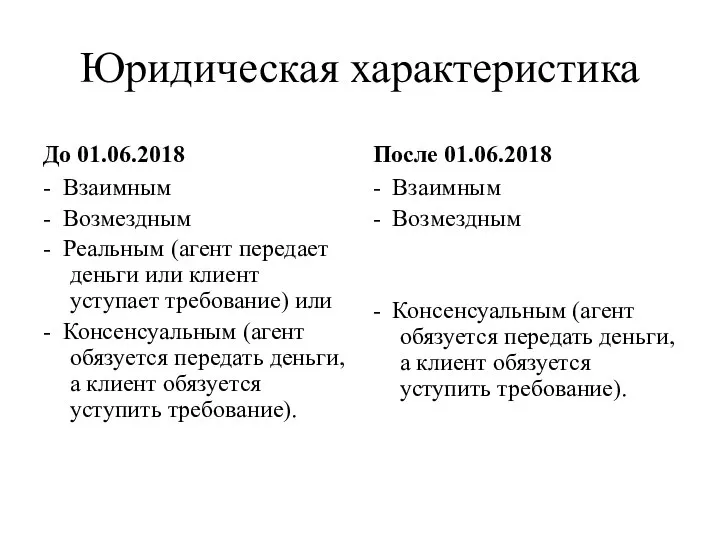

- 95. Юридическая характеристика До 01.06.2018 - Взаимным - Возмездным - Реальным (агент передает деньги или клиент уступает

- 96. В СССР факторинговые операции как отдельная разновидность появились в 1988 г., в эксперименте участвовали Промстройбанк и

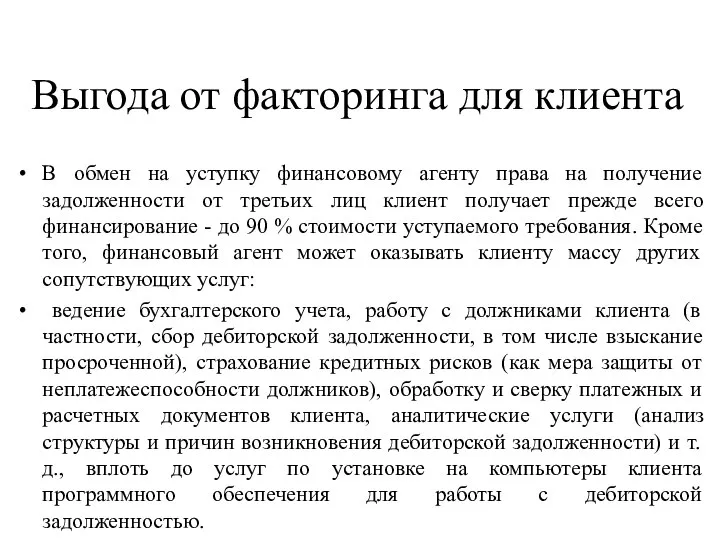

- 97. Выгода от факторинга для клиента В обмен на уступку финансовому агенту права на получение задолженности от

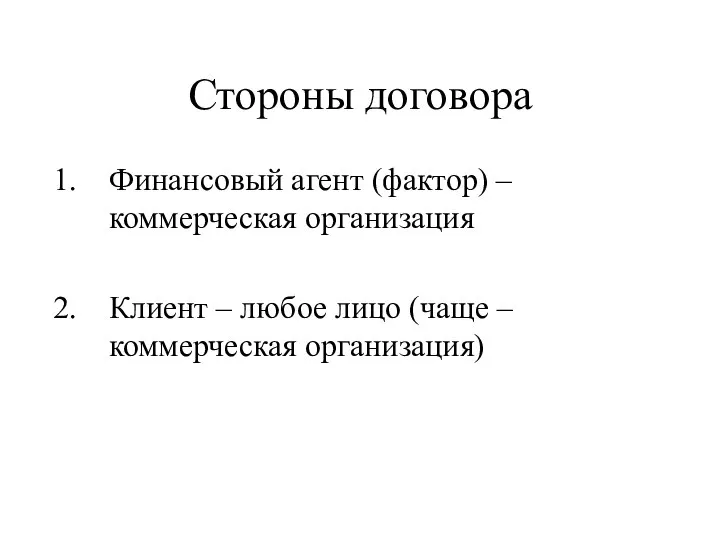

- 98. Стороны договора Финансовый агент (фактор) – коммерческая организация Клиент – любое лицо (чаще – коммерческая организация)

- 99. Предмет договора факторинга Существующее требование (срок платежа по которому уже наступил) Будущее требование (срок платежа по

- 100. Ответственность клиента перед финансовым агентом Клиент несет перед финансовым агентом ответственность за действительность денежного требования, являющегося

- 101. Права и обязанности финансового агента По просьбе должника финансовый агент обязан в разумный срок представить должнику

- 102. Права и обязанности финансового агента Финансовый агент приобретает право на все суммы, которые он получит от

- 103. Права и обязанности должника Должник обязан произвести платеж финансовому агенту при условии, что: он получил от

- 104. Права и обязанности должника Должник вправе в случае обращения финансового агента к нему с требованием произвести

- 105. Виды факторинга 1. По критерию принятия финансовым агентом риска неплатежа выделяют Регрессный факторинг (финансовый агент имеет

- 106. Виды факторинга 2. В зависимости от осведомленности должника об уступке права требования выделяется Открытый, т.е. предусматривающий

- 107. Виды факторинга 3. По местонахождению сторон сделки факторинг делится на внутренний (при котором участники факторинговых отношений,

- 109. Скачать презентацию

План:

1. Договор займа: понятие и общая характеристика. Виды договора займа.

2.

План:

1. Договор займа: понятие и общая характеристика. Виды договора займа.

2.

Источники правового регулирования

Конституция Российской Федерации

Гражданский Кодекс РФ (гл.42 – 43)

Федеральный закон

Источники правового регулирования

Конституция Российской Федерации

Гражданский Кодекс РФ (гл.42 – 43)

Федеральный закон

Источники правового регулирования

ФЗ от 10.07.2002 N 86-ФЗ «О Центральном банке

Источники правового регулирования

ФЗ от 10.07.2002 N 86-ФЗ «О Центральном банке

Источники правового регулирования

Подзаконные акты: Указы Президента РФ, постановления Правительства РФ, акты

Источники правового регулирования

Подзаконные акты: Указы Президента РФ, постановления Правительства РФ, акты

Источники правового регулирования

Международные договоры:

Женевская конвенция о единообразном законе о переводном и

Источники правового регулирования

Международные договоры:

Женевская конвенция о единообразном законе о переводном и

Судебные акты

Постановление Пленума Верховного Суда РФ от 25.12.2018 N 49 «О

Судебные акты

Постановление Пленума Верховного Суда РФ от 25.12.2018 N 49 «О

Судебные акты

Информационное письмо Президиума ВАС РФ от 13.09.2011 N 147 «Обзор

Судебные акты

Информационное письмо Президиума ВАС РФ от 13.09.2011 N 147 «Обзор

1. Договор займа: понятие и общая характеристика.

Виды договора займа.

1. Договор займа: понятие и общая характеристика.

Виды договора займа.

Договор займа

По договору займа одна сторона (займодавец) передает или обязуется передать

Договор займа

По договору займа одна сторона (займодавец) передает или обязуется передать

Договор займа

До 01.06.2018

Реальный

Возмездный или безвозмездный.

После 01.06.2018

Реальный или консенсуальный

Возмездный или безвозмездный.

Договор займа

До 01.06.2018

Реальный

Возмездный или безвозмездный.

После 01.06.2018

Реальный или консенсуальный

Возмездный или безвозмездный.

Юридическая характеристика

договора займа после 01.06.2018

Договор займа является реальным, если заимодавец

Юридическая характеристика

договора займа после 01.06.2018

Договор займа является реальным, если заимодавец

Юридическая характеристика

договора займа после 01.06.2018

Договор займа является консенсуальным, если заимодавец

Юридическая характеристика

договора займа после 01.06.2018

Договор займа является консенсуальным, если заимодавец

Возмездность договора займа

Если иное не предусмотрено законом или договором займа,

Возмездность договора займа

Если иное не предусмотрено законом или договором займа,

Возмездность договора займа

(п. 2 ст. 809 ГК РФ)

Размер процентов за

Возмездность договора займа

(п. 2 ст. 809 ГК РФ)

Размер процентов за

Договор займа предполагается беспроцентным,

если в нем прямо не предусмотрено иное,

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное,

С 01.06.2018 появилось понятие ростовщических процентов (п. 5 ст. 809 ГК

С 01.06.2018 появилось понятие ростовщических процентов (п. 5 ст. 809 ГК

Для того чтобы определить размер "обычно взимаемых в подобных случаях процентов",

Для того чтобы определить размер "обычно взимаемых в подобных случаях процентов",

Судебная практика

Суды, оценив условия договора займа, пришли к выводу о том,

Судебная практика

Суды, оценив условия договора займа, пришли к выводу о том,

Предмет договора займа

(единственное существенное условие договора займа)

деньги,

потребляемые родовые вещи,

ценные бумаги.

Предмет договора займа

(единственное существенное условие договора займа)

деньги,

потребляемые родовые вещи,

ценные бумаги.

Стороны договора займа

Займодавец и Заемщик

В качестве займодавца и заемщика могут выступать

Стороны договора займа

Займодавец и Заемщик

В качестве займодавца и заемщика могут выступать

Форма договора займа

До 01.06.2018

Письменная форма обязательна в случаях, если:

сумма договора превышает

Форма договора займа

До 01.06.2018

Письменная форма обязательна в случаях, если:

сумма договора превышает

Выводы из судебной практики

1.Договоры займа между юридическими лицами должны быть заключены

Выводы из судебной практики

1.Договоры займа между юридическими лицами должны быть заключены

6. Платежное поручение может быть признано доказательством наличия между сторонами правоотношений

6. Платежное поручение может быть признано доказательством наличия между сторонами правоотношений

Документы, не свидетельствующие о наличии между сторонами отношений по займу

Акты приема-передачи

Документы, не свидетельствующие о наличии между сторонами отношений по займу

Акты приема-передачи

Документы, не свидетельствующие о наличии между сторонами отношений по займу

4. Расписка

Документы, не свидетельствующие о наличии между сторонами отношений по займу

4. Расписка

6. При рассмотрении дел о банкротстве расписка, квитанция к приходному кассовому

6. При рассмотрении дел о банкротстве расписка, квитанция к приходному кассовому

Документы, не свидетельствующие о наличии между сторонами отношений по займу

7. Перечисление

Документы, не свидетельствующие о наличии между сторонами отношений по займу

7. Перечисление

Последствия несоблюдения формы договора займа

Стороны лишаются права ссылаться на свидетельские показания,

Последствия несоблюдения формы договора займа

Стороны лишаются права ссылаться на свидетельские показания,

Ст.812 ГК РФ

До 01.06.2018

Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа

Ст.812 ГК РФ

До 01.06.2018

Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа

Оспаривание займа по безденежности (после 01.06.2018)

Оспаривание допускается в процессуальных формах:

иска о

Оспаривание займа по безденежности (после 01.06.2018)

Оспаривание допускается в процессуальных формах:

иска о

2. Содержание договора займа. Ответственность сторон.

2. Содержание договора займа. Ответственность сторон.

Содержание договора займа

Реального

Заемщик обязан:

1)возвратить заем в срок и в порядке, которые

Содержание договора займа

Реального

Заемщик обязан:

1)возвратить заем в срок и в порядке, которые

Срок договора займа

(до 01.06.2018)

1. Заемщик обязан возвратить займодавцу полученную сумму

Срок договора займа

(до 01.06.2018)

1. Заемщик обязан возвратить займодавцу полученную сумму

Срок договора займа

(после 01.06.2018)

2. Если иное не предусмотрено договором займа,

Срок договора займа

(после 01.06.2018)

2. Если иное не предусмотрено договором займа,

Ответственность по договору займа

К числу нарушений договора займа относятся:

а) просрочка возврата

Ответственность по договору займа

К числу нарушений договора займа относятся:

а) просрочка возврата

Просрочка возврата займа

Просрочка возврата займа влечет ответственность в виде взыскания договорной

Просрочка возврата займа

Просрочка возврата займа влечет ответственность в виде взыскания договорной

Сложные проценты, т.е. проценты как мера ответственности, начисленные на проценты за

Сложные проценты, т.е. проценты как мера ответственности, начисленные на проценты за

Нарушение заемщиком срока возврата очередной части займа

Нарушение заемщиком срока возврата очередной

Нарушение заемщиком срока возврата очередной части займа

Нарушение заемщиком срока возврата очередной

Снижение уровня обеспечения (ст. 813 ГК)

Снижение уровня обеспечения может выражаться:

- в

Снижение уровня обеспечения (ст. 813 ГК)

Снижение уровня обеспечения может выражаться:

- в

Последствия утраты обеспечения обязательств заемщика (ст. 813 ГК РФ)

При невыполнении

Последствия утраты обеспечения обязательств заемщика (ст. 813 ГК РФ)

При невыполнении

Исключения:

Понижение стоимости предмета залога в потребительском или ипотечном кредите не может

Исключения:

Понижение стоимости предмета залога в потребительском или ипотечном кредите не может

Разновидности договора займа

Целевой заем - договор займа заключен с условием использования

Разновидности договора займа

Целевой заем - договор займа заключен с условием использования

Целевые займы (кредиты) на примере Сбербанка РФ

Целевые займы (кредиты) на примере Сбербанка РФ

Разновидности договора займа

Договор займа может быть заключен путем размещения облигаций.

Виды облигаций

Разновидности договора займа

Договор займа может быть заключен путем размещения облигаций.

Виды облигаций

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение,

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение,

Разновидности договора займа

По договору государственного займа заемщиком выступает Российская Федерация,

Разновидности договора займа

По договору государственного займа заемщиком выступает Российская Федерация,

Особенности государственного (муниципального) займа

Согласно ст. ст. 124, 125, 126, 817 ГК

Особенности государственного (муниципального) займа

Согласно ст. ст. 124, 125, 126, 817 ГК

Разновидности договора займа

Обязательства, оформляемые векселями

Вексель - документ, удостоверяющий ничем не обусловленное

Разновидности договора займа

Обязательства, оформляемые векселями

Вексель - документ, удостоверяющий ничем не обусловленное

Микрозаймы

Федеральный закон от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых

Микрозаймы

Федеральный закон от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых

Микрофинансовая организация - юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения

Микрофинансовая организация - юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения

Предоставление микрозаймов подчиняется правилам о потребительском кредитовании (ч. 2.1 ст. 3

Предоставление микрозаймов подчиняется правилам о потребительском кредитовании (ч. 2.1 ст. 3

Среднерыночные значения полной стоимости потребительского кредита (займа)

Среднерыночные значения полной стоимости потребительского кредита (займа)

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для микрофинансовых организаций

Среднерыночные значения полной стоимости потребительского кредита (займа), определенные для микрофинансовых организаций

Микрозаймы

Кроме предельной стоимости, действуют следующие основные ограничительные условия микрозаймов:

- начисление процентов

Микрозаймы

Кроме предельной стоимости, действуют следующие основные ограничительные условия микрозаймов:

- начисление процентов

Федеральный закон от 27.12.2018 N 554-ФЗ

"О внесении изменений в Федеральный закон

Федеральный закон от 27.12.2018 N 554-ФЗ "О внесении изменений в Федеральный закон

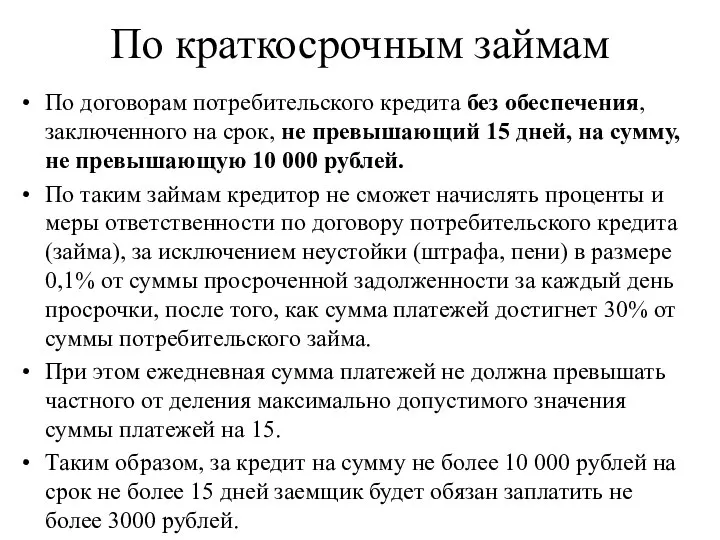

По краткосрочным займам

По договорам потребительского кредита без обеспечения, заключенного на срок,

По краткосрочным займам

По договорам потребительского кредита без обеспечения, заключенного на срок,

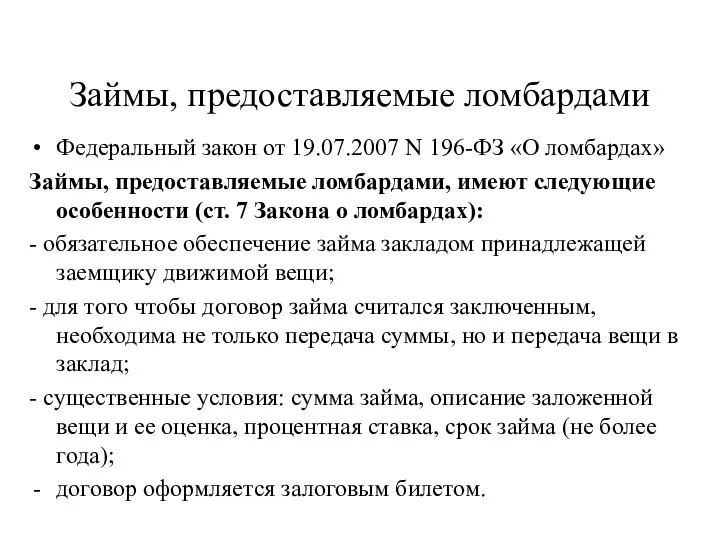

Займы, предоставляемые ломбардами

Федеральный закон от 19.07.2007 N 196-ФЗ «О ломбардах»

Займы, предоставляемые

Займы, предоставляемые ломбардами

Федеральный закон от 19.07.2007 N 196-ФЗ «О ломбардах»

Займы, предоставляемые

3. Кредитный договор: понятие и общая юридическая характеристика.

(ст. 819 ГК РФ)

3. Кредитный договор: понятие и общая юридическая характеристика.

(ст. 819 ГК РФ)

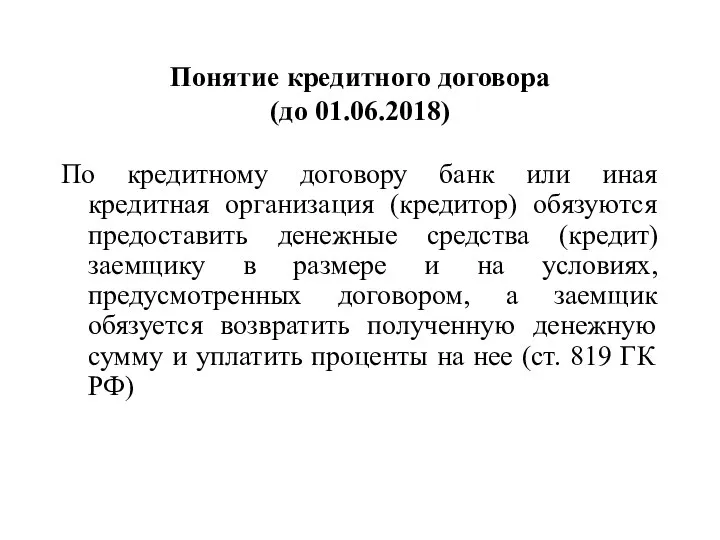

Понятие кредитного договора

(до 01.06.2018)

По кредитному договору банк или иная кредитная

Понятие кредитного договора

(до 01.06.2018)

По кредитному договору банк или иная кредитная

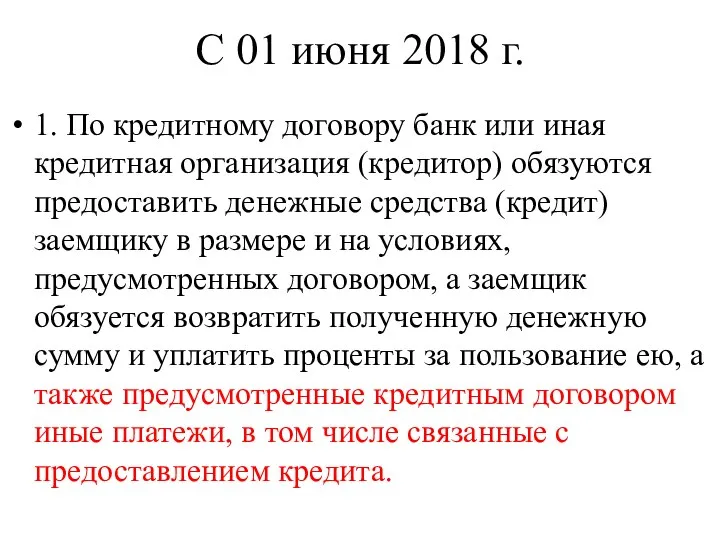

С 01 июня 2018 г.

1. По кредитному договору банк или иная

С 01 июня 2018 г.

1. По кредитному договору банк или иная

В случае предоставления кредита гражданину в целях, не связанных с осуществлением

В случае предоставления кредита гражданину в целях, не связанных с осуществлением

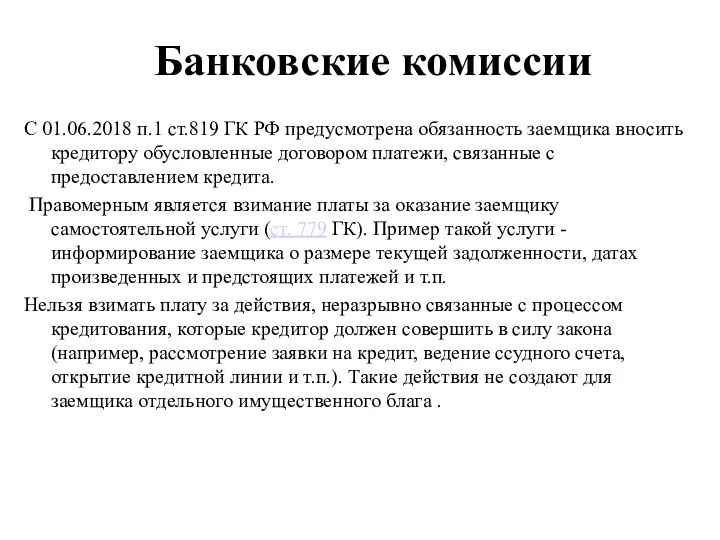

Банковские комиссии

С 01.06.2018 п.1 ст.819 ГК РФ предусмотрена обязанность заемщика вносить

Банковские комиссии

С 01.06.2018 п.1 ст.819 ГК РФ предусмотрена обязанность заемщика вносить

Банковские комиссии

«Установление подобных комиссий в договорах потребительского кредита вне зависимости от

Банковские комиссии

«Установление подобных комиссий в договорах потребительского кредита вне зависимости от

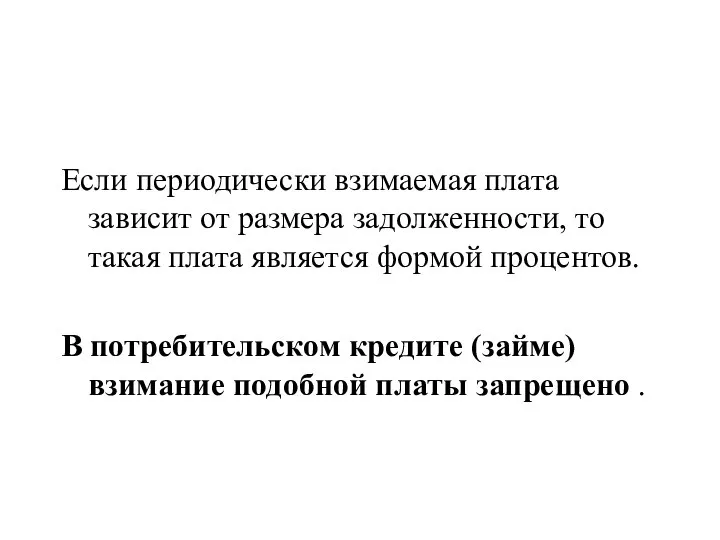

Если периодически взимаемая плата зависит от размера задолженности, то такая плата

Если периодически взимаемая плата зависит от размера задолженности, то такая плата

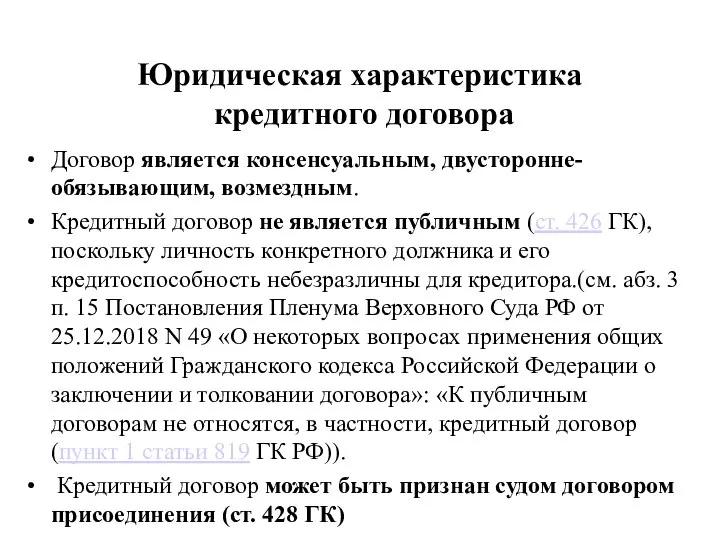

Юридическая характеристика

кредитного договора

Договор является консенсуальным, двусторонне-обязывающим, возмездным.

Кредитный договор не является

Юридическая характеристика

кредитного договора

Договор является консенсуальным, двусторонне-обязывающим, возмездным.

Кредитный договор не является

Судебная практика

П.2. Информационного письма Президиума ВАС РФ от 13.09.2011 N 147<Обзор

Судебная практика

П.2. Информационного письма Президиума ВАС РФ от 13.09.2011 N 147<Обзор

Стороны договора

Кредитор – банк или иная кредитная организация (например: небанковская кредитная

Стороны договора

Кредитор – банк или иная кредитная организация (например: небанковская кредитная

Предмет договора

Денежные обязательства

(национальная или иностранная валюта)

Предмет договора

Денежные обязательства

(национальная или иностранная валюта)

Способы предоставления кредита

а) разовое зачисление всей суммы кредита на банковский

Способы предоставления кредита

а) разовое зачисление всей суммы кредита на банковский

Форма договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы

Форма договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы

Содержание договора

Права и обязанности сторон те же, что и в договоре

Содержание договора

Права и обязанности сторон те же, что и в договоре

Отказ от предоставления или получения кредита

Кредитор вправе отказаться от предоставления заемщику

Отказ от предоставления или получения кредита

Кредитор вправе отказаться от предоставления заемщику

Срок договора

Денежные средства предоставляются на определенный срок, указанный в договоре.

Краткосрочный кредит

Срок договора

Денежные средства предоставляются на определенный срок, указанный в договоре.

Краткосрочный кредит

Возврат кредита

1. Путем списания денежных средств со счета клиента-заемщика по его

Возврат кредита

1. Путем списания денежных средств со счета клиента-заемщика по его

Возврат кредита

4. Путем перечисления средств со счетов клиентов-заемщиков – физических лиц

Возврат кредита

4. Путем перечисления средств со счетов клиентов-заемщиков – физических лиц

Товарный кредит

(ст. 822 ГК РФ)

Сторонами может быть заключен договор, предусматривающий

Товарный кредит

(ст. 822 ГК РФ)

Сторонами может быть заключен договор, предусматривающий

Коммерческий кредит

(ст.823 ГК РФ)

Договорами, исполнение которых связано с передачей в собственность

Коммерческий кредит

(ст.823 ГК РФ)

Договорами, исполнение которых связано с передачей в собственность

В практике банковской деятельности известны следующие виды соглашений о кредите:

а) целевой

В практике банковской деятельности известны следующие виды соглашений о кредите:

а) целевой

Потребительский кредит (заем)

Потребительский кредит (заем) - отношения по предоставлению кредитором-предпринимателем

Потребительский кредит (заем)

Потребительский кредит (заем) - отношения по предоставлению кредитором-предпринимателем

Федеральный закон от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)"

Федеральный закон

Федеральный закон от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)"

Федеральный закон

Стороны договора

Кредиторами могут быть только банки, микрофинансовые организации (сумма кредита до

Стороны договора

Кредиторами могут быть только банки, микрофинансовые организации (сумма кредита до

Условия договора потребительского кредита (займа)

Договор потребительского кредита (займа) состоит из общих

Условия договора потребительского кредита (займа)

Договор потребительского кредита (займа) состоит из общих

Принцип ответственного кредитования

Принцип ответственного кредитования обязывает кредитора проинформировать заемщика обо всех

Принцип ответственного кредитования

Принцип ответственного кредитования обязывает кредитора проинформировать заемщика обо всех

Полная стоимость

потребительского кредита:

рассчитывается кредитором по формуле, определенной законом:

ПСК = i

Полная стоимость

потребительского кредита:

рассчитывается кредитором по формуле, определенной законом:

ПСК = i

Ответственность заемщика

Ответственность заемщика ограничена: установлен верхний предел неустойки за просрочку возврата

Ответственность заемщика

Ответственность заемщика ограничена: установлен верхний предел неустойки за просрочку возврата

Очередность погашения требований

20. Сумма произведенного заемщиком платежа по договору потребительского кредита

Очередность погашения требований

20. Сумма произведенного заемщиком платежа по договору потребительского кредита

Финансирование под уступку

денежного требования

(факторинг)

Финансирование под уступку

денежного требования

(факторинг)

В части, не урегулированной главой 43 ГК РФ , к отношениям,

В части, не урегулированной главой 43 ГК РФ , к отношениям,

Понятие договора

(до 01.06.2018)

По договору финансирования под уступку денежного требования одна сторона

Понятие договора

(до 01.06.2018)

По договору финансирования под уступку денежного требования одна сторона

Понятие договора (после 01.06.2018)

По договору финансирования под уступку денежного требования

Понятие договора (после 01.06.2018)

По договору финансирования под уступку денежного требования

Юридическая характеристика

До 01.06.2018

- Взаимным

- Возмездным

- Реальным (агент передает деньги или

Юридическая характеристика

До 01.06.2018

- Взаимным

- Возмездным

- Реальным (агент передает деньги или

В СССР факторинговые операции как отдельная разновидность появились в 1988 г.,

В СССР факторинговые операции как отдельная разновидность появились в 1988 г.,

Выгода от факторинга для клиента

В обмен на уступку финансовому агенту права

Выгода от факторинга для клиента

В обмен на уступку финансовому агенту права

Стороны договора

Финансовый агент (фактор) – коммерческая организация

Клиент – любое лицо (чаще

Стороны договора

Финансовый агент (фактор) – коммерческая организация

Клиент – любое лицо (чаще

Предмет договора факторинга

Существующее требование (срок платежа по которому уже наступил)

Будущее требование

Предмет договора факторинга

Существующее требование (срок платежа по которому уже наступил)

Будущее требование

Ответственность клиента перед финансовым агентом

Клиент несет перед финансовым агентом ответственность за

Ответственность клиента перед финансовым агентом

Клиент несет перед финансовым агентом ответственность за

Права и обязанности финансового агента

По просьбе должника финансовый агент обязан в

Права и обязанности финансового агента

По просьбе должника финансовый агент обязан в

Права и обязанности финансового агента

Финансовый агент приобретает право на все суммы,

Права и обязанности финансового агента

Финансовый агент приобретает право на все суммы,

Права и обязанности должника

Должник обязан произвести платеж финансовому агенту при условии,

Права и обязанности должника

Должник обязан произвести платеж финансовому агенту при условии,

Права и обязанности должника

Должник вправе в случае обращения финансового агента к

Права и обязанности должника

Должник вправе в случае обращения финансового агента к

Виды факторинга

1. По критерию принятия финансовым агентом риска неплатежа выделяют

Регрессный

Виды факторинга

1. По критерию принятия финансовым агентом риска неплатежа выделяют

Регрессный

Виды факторинга

2. В зависимости от осведомленности должника об уступке права требования

Виды факторинга

2. В зависимости от осведомленности должника об уступке права требования

Виды факторинга

3. По местонахождению сторон сделки факторинг делится на

внутренний (при

Виды факторинга

3. По местонахождению сторон сделки факторинг делится на

внутренний (при

Интересные факты о Конституции РФ

Интересные факты о Конституции РФ Нормативно-правовые основы деятельности негосударственных поставщиков услуг программ дошкольного образования

Нормативно-правовые основы деятельности негосударственных поставщиков услуг программ дошкольного образования Каноническое право в средневековой Европе

Каноническое право в средневековой Европе Органы повседневного управления РСЧС. Центры управления в кризисных ситуациях. (Лекция 5)

Органы повседневного управления РСЧС. Центры управления в кризисных ситуациях. (Лекция 5) Увольнение с военной службы и пребывание в запасе

Увольнение с военной службы и пребывание в запасе Инспекционный надзор и правила государственной регистрации аттракционов

Инспекционный надзор и правила государственной регистрации аттракционов Социально-педагогическая деятельность в образовательно-воспитательных учреждениях

Социально-педагогическая деятельность в образовательно-воспитательных учреждениях Социально – педагогический подход к профилактике безнадзорности и правонарушений несовершеннолетних

Социально – педагогический подход к профилактике безнадзорности и правонарушений несовершеннолетних Реализация и толкование права

Реализация и толкование права Общие положения криминалистической методики

Общие положения криминалистической методики Методические рекомендации Организация деятельности клубов служебного собаководства в региональных отделениях ДОСААФ России

Методические рекомендации Организация деятельности клубов служебного собаководства в региональных отделениях ДОСААФ России Моральный фактор и антикоррупционное поведение сотрудника ОВД. (Тема 5)

Моральный фактор и антикоррупционное поведение сотрудника ОВД. (Тема 5) Шенгенское право – особый компонент в системе права европейского союза

Шенгенское право – особый компонент в системе права европейского союза О государственной тайне

О государственной тайне Государственная молодёжная политика республики Казахстан

Государственная молодёжная политика республики Казахстан Форма государства

Форма государства Медіація в системі захисту права

Медіація в системі захисту права Задания на тему: Понятие государства. Типы и формы государства

Задания на тему: Понятие государства. Типы и формы государства Теория государства и права. Нормы права

Теория государства и права. Нормы права Понятие и цели наказания

Понятие и цели наказания Выдача разрешений на установку и эксплуатацию рекламных конструкций в Республике Коми

Выдача разрешений на установку и эксплуатацию рекламных конструкций в Республике Коми Что необходимо знать работодателю при приеме на работу несовершеннолетних граждан

Что необходимо знать работодателю при приеме на работу несовершеннолетних граждан Понятие права. Правовая норма. Источники права

Понятие права. Правовая норма. Источники права Должностная инструкция костюмера, гардеробщика, режиссера-постановщика в театре

Должностная инструкция костюмера, гардеробщика, режиссера-постановщика в театре Види органів, уповноважених розглядати справи про адміністративні правопорушення

Види органів, уповноважених розглядати справи про адміністративні правопорушення Основные положения Закона Тюменской области О предоставлении земельных участков отдельным категориям граждан бесплатно

Основные положения Закона Тюменской области О предоставлении земельных участков отдельным категориям граждан бесплатно Тема 2 Право на осуществл.Предприн.деятельн

Тема 2 Право на осуществл.Предприн.деятельн Правовое государство

Правовое государство