- Единый налог на вмененный доход

Содержание

- 2. Единый налог на вмененный доход – это специальный налоговый режим. Он является добровольным. То есть компания

- 3. Система в виде ЕНВД действует только в тех городах и районах, где она введена нормативными правовыми

- 4. При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного

- 5. Как соотносятся общие правила и местные особенности ЕНВД Правила начисления и уплаты ЕНВД закреплены в главе

- 6. При этом глава о «вмененке» допускает существование местных особенностей в рамках общих правил. Так, в Налоговом

- 7. Кто платит ЕНВД Российские организации и индивидуальные предприниматели, изъявившие желание перейти на «вмененку» и которые соответствуют

- 8. Критериев, позволяющих переходить на ЕНВД, несколько.. Во-первых, среднесписочная численность персонала в предыдущем году не должна превышать

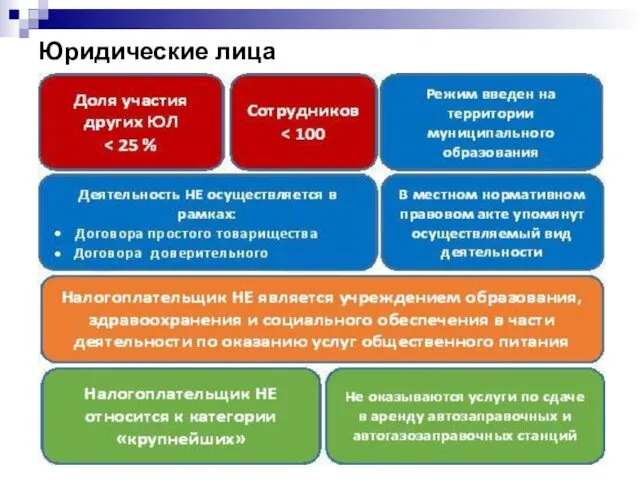

- 9. Юридические лица

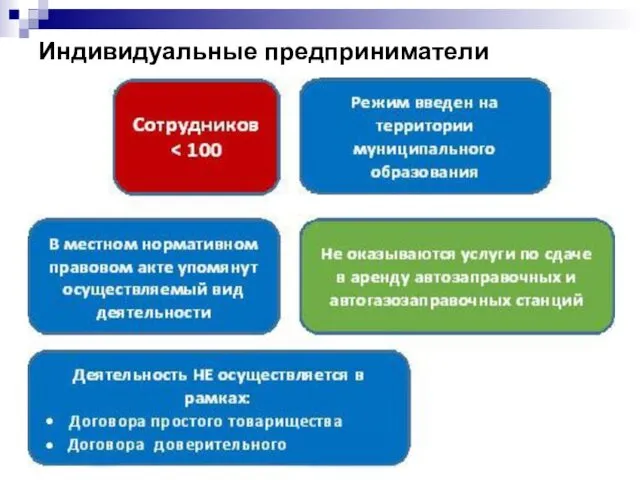

- 10. Индивидуальные предприниматели

- 11. В 2012 году и ранее переход на «вмененку» был обязательным. Начиная с 2013 года перейти на

- 12. Перейти на «вмененку» можно в любой момент, а вот отказаться от нее — только с января

- 13. Правила перехода зависят от причин, по которым невозможно применять ЕНВД. Так, при превышении лимита по численности

- 14. В общем случае организации, перешедшие на уплату ЕНВД, освобождаются от налога на прибыль и налога на

- 15. «Вмененка» не освобождает от обязанности соблюдать кассовую дисциплину. Это означает, что «вмененщики» обязаны вести кассовую книгу,

- 16. Компании, перешедшие на ЕНВД, должны в полной мере вести бухучет. То есть оформлять бухгалтерские регистры, составлять

- 17. Все плательщики ЕНВД обязаны зарегистрироваться в этом качестве в налоговой инспекции. Причем в одних случаях налогоплательщики

- 18. Все остальные плательщики ЕНВД обязаны встать на учет по месту ведения деятельности. Если налогоплательщик одновременно действует

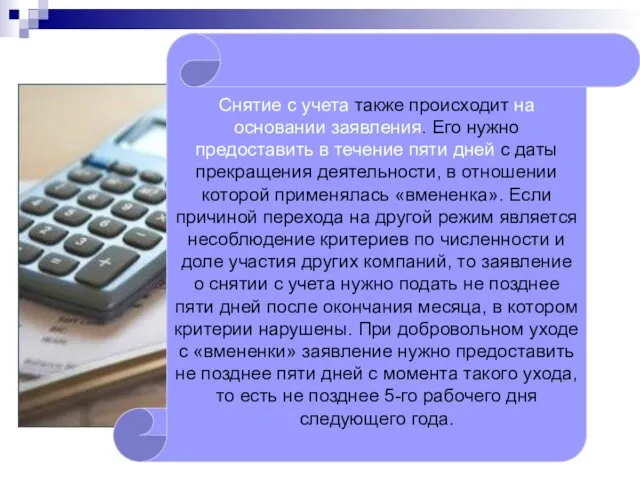

- 19. Снятие с учета также происходит на основании заявления. Его нужно предоставить в течение пяти дней с

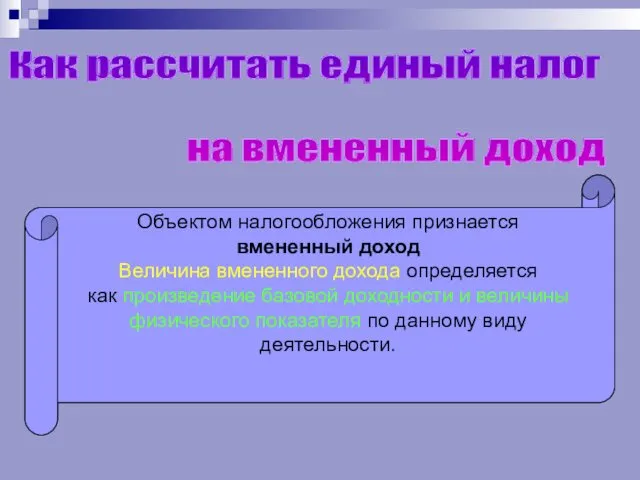

- 20. Объектом налогообложения признается вмененный доход Величина вмененного дохода определяется как произведение базовой доходности и величины физического

- 21. Порядок расчета налога (1) Определяется базовая доходность с учетом корректировки БД=БД0 *К1*К2, где (1) БД –базовая

- 22. Порядок расчета налога (2) 2. Определяется налоговая база за квартал: НБ=БД*(ФП1+ФП2+ФП3), где (2) НБ - налоговая

- 23. Порядок расчета налога (3) Налог рассчитывается по следующей формуле: ЕНВД = НБ*Ст- (СВ+ПВН), где (3) ЕНВД-

- 24. Пример Для оказания автотранспортных услуг по перевозке пассажиров физическим показателем является количество посадочных мест, а базовая

- 25. Пример (продолжение) Предположим, что в примере К2 равен 0,5. Тогда итоговый размер налоговой базы за месяц

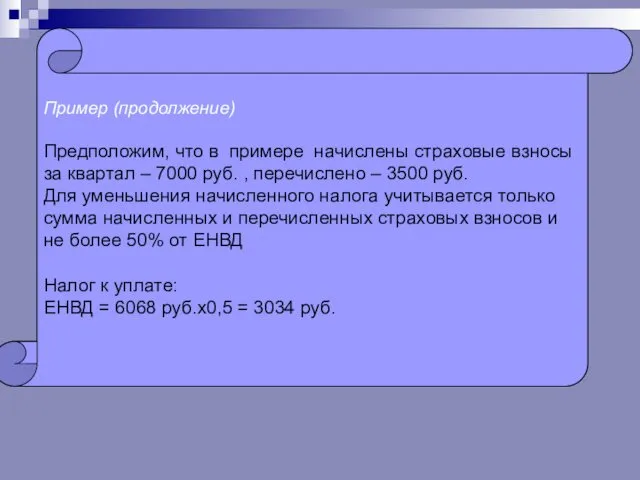

- 26. Единый налог, подлежащий к уплате, уменьшается на страховые взносы, начисленные и уплаченные за этот же квартал,

- 27. Пример (продолжение) Предположим, что в примере начислены страховые взносы за квартал – 7000 руб. , перечислено

- 28. Платить налог нужно по окончании налогового периода, то есть один раз в квартал. Перечислить деньги следует

- 29. Также налог уменьшается на фиксированные платежи, сделанные предпринимателями, которые платят взносы «за себя». В отношении таких

- 30. Индивидуальные предприниматели, у которых есть наемные работники, вправе уменьшить сумму исчисленного единого налога на вмененный доход

- 31. Кто платит ЕНВД Отчитываться по ЕНВД нужно один раз в квартал. Сдать налоговую декларацию необходимо не

- 32. Совмещение ЕНВД и других систем налогообложения Если по одним видам деятельности налогоплательщик начисляет ЕНВД, а по

- 33. Кто платит ЕНВД Когда отменят ЕНВД Специальный налоговый режим в виде ЕНВД существует вплоть до 31

- 34. Ответственность за налоговые правонарушения Ведение деятельности без постановки на учет 10 % доходов, но не менее

- 35. СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ Налоговый кодекс РФ, главы 16, 26.3 Федеральный закон от 29 июня 2012 г.

- 37. Скачать презентацию

Единый налог на вмененный доход – это специальный налоговый режим. Он

Единый налог на вмененный доход – это специальный налоговый режим. Он

Система в виде ЕНВД действует только в тех городах

и районах, где она введена

Система в виде ЕНВД действует только в тех городах

и районах, где она введена

При исчислении и уплате ЕНВД размер реально полученного дохода значения не

При исчислении и уплате ЕНВД размер реально полученного дохода значения не

Как соотносятся общие правила

и местные особенности ЕНВД

Правила начисления и уплаты ЕНВД

закреплены

Как соотносятся общие правила

и местные особенности ЕНВД

Правила начисления и уплаты ЕНВД

закреплены

При этом глава о «вмененке» допускает существование

местных особенностей в рамках общих правил. Так,

в Налоговом

При этом глава о «вмененке» допускает существование

местных особенностей в рамках общих правил. Так,

в Налоговом

Кто платит ЕНВД

Российские организации и индивидуальные предприниматели,

изъявившие желание перейти на «вмененку»

и которые

Кто платит ЕНВД

Российские организации и индивидуальные предприниматели,

изъявившие желание перейти на «вмененку»

и которые

Критериев, позволяющих переходить на ЕНВД, несколько..

Во-первых, среднесписочная численность персонала

в предыдущем году не должна

Критериев, позволяющих переходить на ЕНВД, несколько..

Во-первых, среднесписочная численность персонала

в предыдущем году не должна

Юридические лица

Юридические лица

Индивидуальные предприниматели

Индивидуальные предприниматели

В 2012 году и ранее переход на «вмененку» был обязательным.

Начиная с 2013 года перейти

В 2012 году и ранее переход на «вмененку» был обязательным.

Начиная с 2013 года перейти

Перейти на «вмененку» можно в любой момент,

а вот отказаться от нее — только с января следующего

Перейти на «вмененку» можно в любой момент,

а вот отказаться от нее — только с января следующего

Правила перехода зависят от причин,

по которым невозможно применять ЕНВД.

Так, при превышении лимита

Правила перехода зависят от причин,

по которым невозможно применять ЕНВД.

Так, при превышении лимита

В общем случае организации, перешедшие на уплату ЕНВД,

освобождаются от налога на прибыль и налога

В общем случае организации, перешедшие на уплату ЕНВД,

освобождаются от налога на прибыль и налога

«Вмененка» не освобождает от обязанности соблюдать

кассовую дисциплину. Это означает, что «вмененщики»

обязаны вести кассовую книгу,

«Вмененка» не освобождает от обязанности соблюдать

кассовую дисциплину. Это означает, что «вмененщики»

обязаны вести кассовую книгу,

Компании, перешедшие на

ЕНВД, должны в полной мере вести бухучет. То

есть оформлять бухгалтерские

Компании, перешедшие на

ЕНВД, должны в полной мере вести бухучет. То

есть оформлять бухгалтерские

Все плательщики ЕНВД обязаны зарегистрироваться в этом

качестве в налоговой инспекции. Причем в одних

качестве в налоговой инспекции. Причем в одних

Все остальные плательщики ЕНВД обязаны встать на учет

по месту ведения деятельности. Если налогоплательщик

одновременно

Все остальные плательщики ЕНВД обязаны встать на учет

по месту ведения деятельности. Если налогоплательщик

одновременно

Снятие с учета также происходит на

основании заявления. Его нужно

предоставить в течение пяти дней

Снятие с учета также происходит на

основании заявления. Его нужно

предоставить в течение пяти дней

Объектом налогообложения признается

вмененный доход

Величина вмененного дохода определяется

как произведение базовой доходности

вмененный доход

Величина вмененного дохода определяется

как произведение базовой доходности

Порядок расчета налога (1)

Определяется базовая доходность с учетом корректировки

БД=БД0 *К1*К2,

Порядок расчета налога (1)

Определяется базовая доходность с учетом корректировки

БД=БД0 *К1*К2,

Порядок расчета налога (2)

2. Определяется налоговая база за квартал:

НБ=БД*(ФП1+ФП2+ФП3), где

Порядок расчета налога (2)

2. Определяется налоговая база за квартал:

НБ=БД*(ФП1+ФП2+ФП3), где

Порядок расчета налога (3)

Налог рассчитывается по следующей формуле:

ЕНВД = НБ*Ст-

Порядок расчета налога (3)

Налог рассчитывается по следующей формуле:

ЕНВД = НБ*Ст-

Пример

Для оказания автотранспортных услуг по перевозке

пассажиров физическим показателем является

количество посадочных мест, а базовая

Пример

Для оказания автотранспортных услуг по перевозке

пассажиров физическим показателем является

количество посадочных мест, а базовая

Пример (продолжение)

Предположим, что в примере К2 равен 0,5. Тогда итоговый

размер налоговой базы

Пример (продолжение)

Предположим, что в примере К2 равен 0,5. Тогда итоговый

размер налоговой базы

Единый налог, подлежащий к уплате, уменьшается

на страховые взносы, начисленные

Единый налог, подлежащий к уплате, уменьшается

на страховые взносы, начисленные

Пример (продолжение)

Предположим, что в примере начислены страховые взносы

за квартал – 7000

Пример (продолжение)

Предположим, что в примере начислены страховые взносы

за квартал – 7000

Платить налог нужно по окончании налогового периода, то

есть один раз в квартал. Перечислить

Платить налог нужно по окончании налогового периода, то

есть один раз в квартал. Перечислить

Также налог уменьшается на

фиксированные платежи, сделанные

предпринимателями, которые платят

взносы «за себя». В отношении

фиксированные платежи, сделанные

предпринимателями, которые платят

взносы «за себя». В отношении

Индивидуальные предприниматели,

у которых есть наемные работники,

вправе уменьшить

Индивидуальные предприниматели,

у которых есть наемные работники,

вправе уменьшить

Кто платит ЕНВД

Отчитываться по ЕНВД нужно один раз в квартал. Сдать

налоговую декларацию необходимо

Кто платит ЕНВД

Отчитываться по ЕНВД нужно один раз в квартал. Сдать

налоговую декларацию необходимо

Совмещение ЕНВД и других

систем налогообложения

Если по одним видам

деятельности

налогоплательщик начисляет

ЕНВД, а по другим применяет

иные системы

налогообложения,

Совмещение ЕНВД и других

систем налогообложения

Если по одним видам

деятельности

налогоплательщик начисляет

ЕНВД, а по другим применяет

иные системы

налогообложения,

Кто платит ЕНВД

Когда отменят ЕНВД

Специальный налоговый режим в виде ЕНВД существует вплоть до 31

Кто платит ЕНВД

Когда отменят ЕНВД

Специальный налоговый режим в виде ЕНВД существует вплоть до 31

Ответственность за налоговые правонарушения

Ведение деятельности без постановки на учет

10 %

Ответственность за налоговые правонарушения

Ведение деятельности без постановки на учет

10 %

СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

Налоговый кодекс РФ, главы 16, 26.3

Федеральный закон от 29

СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

Налоговый кодекс РФ, главы 16, 26.3

Федеральный закон от 29

Понятие и виды правонарушений в сфере экономики. Государственная политика противодействия экономическим правонарушениям

Понятие и виды правонарушений в сфере экономики. Государственная политика противодействия экономическим правонарушениям Уголовные наказания

Уголовные наказания Рабочее время и время отдыха

Рабочее время и время отдыха PO_Tema_8_Zaika

PO_Tema_8_Zaika Оценка соотвествия

Оценка соотвествия Федеральные ОГВ. Конгресс и его компетенция. Мосина Юлия ЮБ-113

Федеральные ОГВ. Конгресс и его компетенция. Мосина Юлия ЮБ-113 Когда лишняя бумажка спасает налогоплательщиков или как важен правильный документооборот. Компания Правовест Аудит

Когда лишняя бумажка спасает налогоплательщиков или как важен правильный документооборот. Компания Правовест Аудит Судебная система РФ

Судебная система РФ Гражданское право как отрасль права

Гражданское право как отрасль права Путешествие в страну правовых знаний

Путешествие в страну правовых знаний Как написать обращение в государственные органы

Как написать обращение в государственные органы Человеческий фактор информационной безопасности

Человеческий фактор информационной безопасности Уголовная ответственность. Понятие преступления и виды преступлений. Тема 3

Уголовная ответственность. Понятие преступления и виды преступлений. Тема 3 Юриспруденция интересов и учение о праве и государстве Р. Иеринга

Юриспруденция интересов и учение о праве и государстве Р. Иеринга Понятие, задачи и структура международно-правовой кодистики

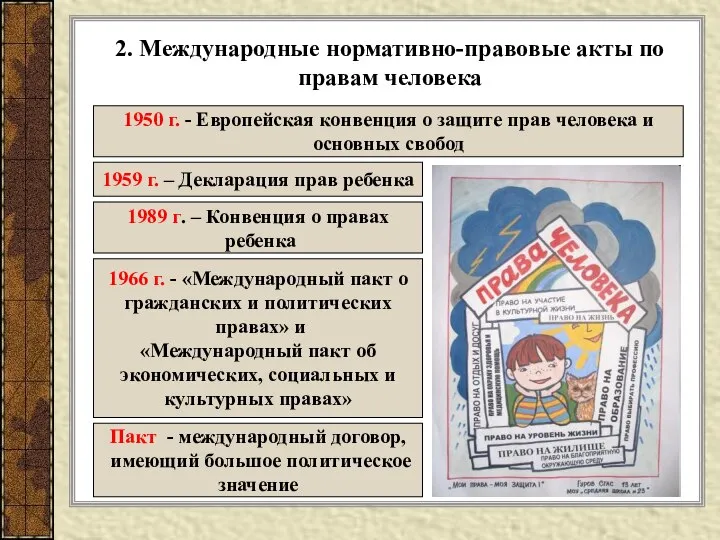

Понятие, задачи и структура международно-правовой кодистики Международные нормативно-правовые акты по правам человека

Международные нормативно-правовые акты по правам человека Получение государственных и муниципальных услуг в электронном виде

Получение государственных и муниципальных услуг в электронном виде Права детей в семье (лекция 14)

Права детей в семье (лекция 14) Методология заполнения формы государственной статистической отчетности 6-т

Методология заполнения формы государственной статистической отчетности 6-т Предписания органов муниципального контроля

Предписания органов муниципального контроля Комплексная организация земле- и природопользования

Комплексная организация земле- и природопользования Насилие ребенка в семье. Виды и последствия

Насилие ребенка в семье. Виды и последствия Правосознание и правовая культура

Правосознание и правовая культура Федеральная служба исполнения наказаний

Федеральная служба исполнения наказаний Источники административного права

Источники административного права Подтверждение соответствия (сертификация и декларирование) (Лекция 5)

Подтверждение соответствия (сертификация и декларирование) (Лекция 5) Организация судебных процессов

Организация судебных процессов Назначение и классификация пограничных станций. (Тема 1)

Назначение и классификация пограничных станций. (Тема 1)