- Налоговое право

Содержание

- 2. Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц.

- 3. Функции налогов: Фискальная – формирование финансовых ресурсов государства Распределительная – перераспределение общественных доходов Регулирующая – решает

- 4. Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере

- 5. Источники налогового права Конституция РФ Налоговый кодекс РФ федеральные законы и подзаконные акты, регулирующие налоговые отношения

- 6. Налоги Прямые когда облагаются доходы и имущество Косвенные Когда увеличивается цена товара

- 7. Налоги Аккордные государство устанавливает вне зависимости от уровня дохода экономического агента (т.е. с кого берут налог)

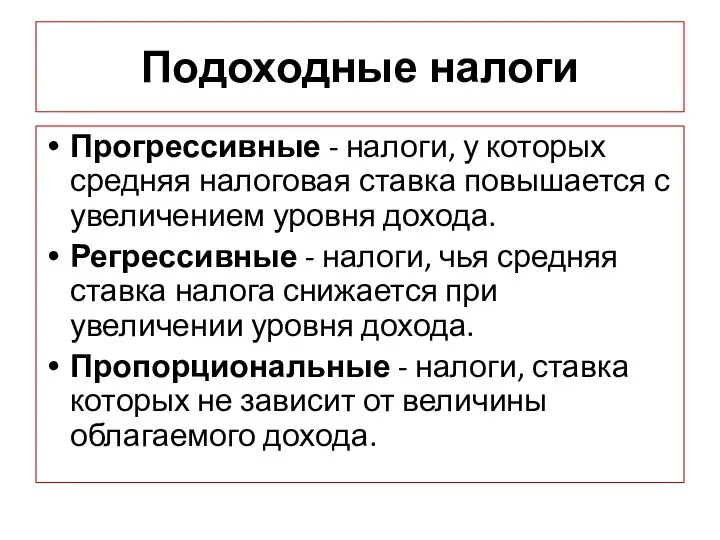

- 8. Подоходные налоги Прогрессивные - налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Регрессивные

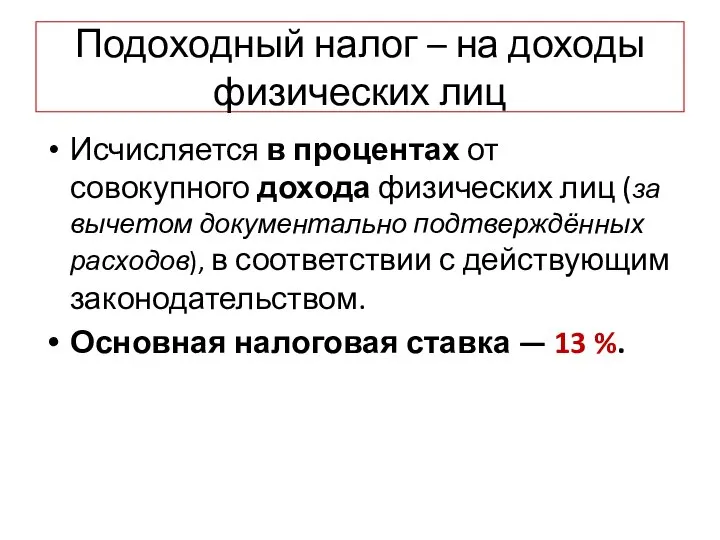

- 9. Подоходный налог – на доходы физических лиц Исчисляется в процентах от совокупного дохода физических лиц (за

- 10. Особенности подоходного налога в РФ Основа для исчисления налога – сумма общего дохода из всех источников

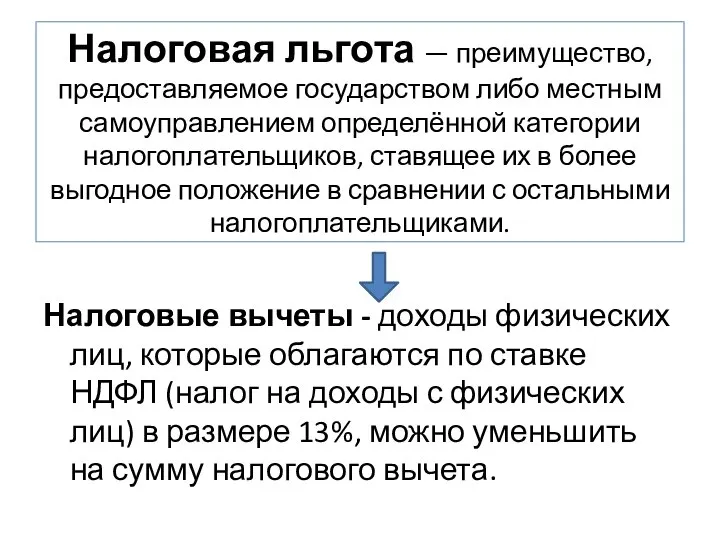

- 11. Налоговая льгота — преимущество, предоставляемое государством либо местным самоуправлением определённой категории налогоплательщиков, ставящее их в более

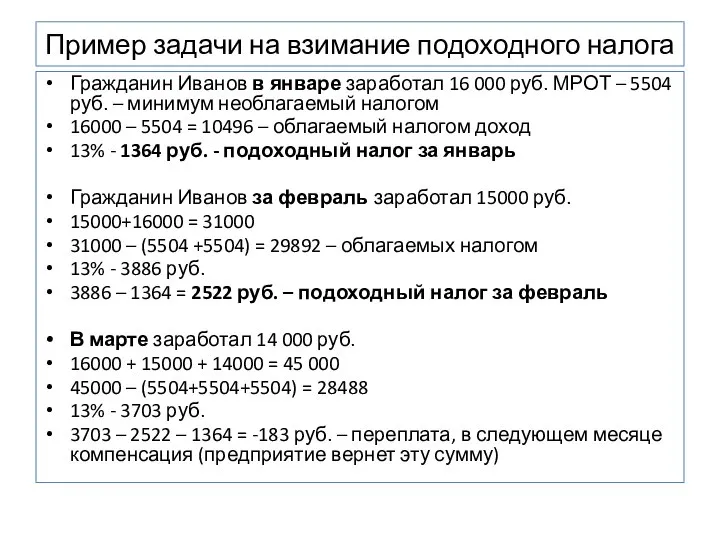

- 12. Пример задачи на взимание подоходного налога Гражданин Иванов в январе заработал 16 000 руб. МРОТ –

- 13. Нало́говая деклара́ция — официальное заявление налогоплатильщика о полученных им за определенный период доходах и распространяющихся на

- 14. Налоговая декларация Можно выделить две основные причины для подачи декларации: Причина 1: вы обязаны ее подать

- 15. В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 30 апреля

- 17. Скачать презентацию

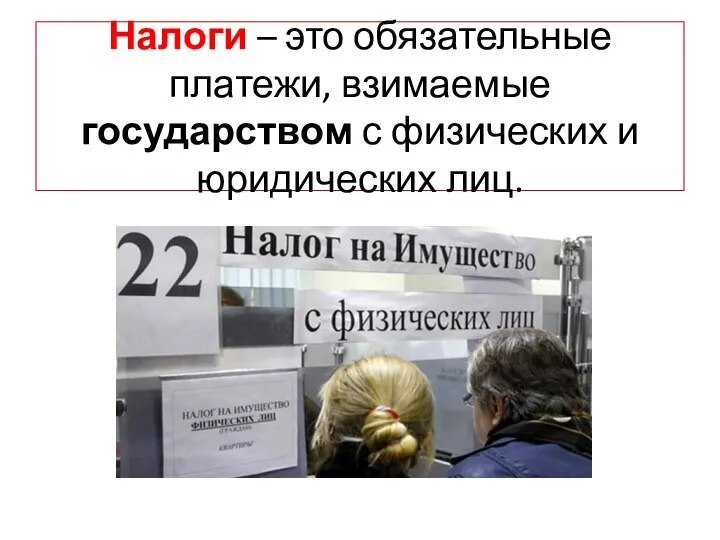

Налоги – это обязательные платежи, взимаемые государством с физических и юридических

Налоги – это обязательные платежи, взимаемые государством с физических и юридических

Функции налогов:

Фискальная – формирование финансовых ресурсов государства

Распределительная – перераспределение общественных доходов

Функции налогов:

Фискальная – формирование финансовых ресурсов государства

Распределительная – перераспределение общественных доходов

Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм,

Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм,

Источники налогового права

Конституция РФ

Налоговый кодекс РФ

федеральные законы и подзаконные акты, регулирующие

Источники налогового права

Конституция РФ

Налоговый кодекс РФ

федеральные законы и подзаконные акты, регулирующие

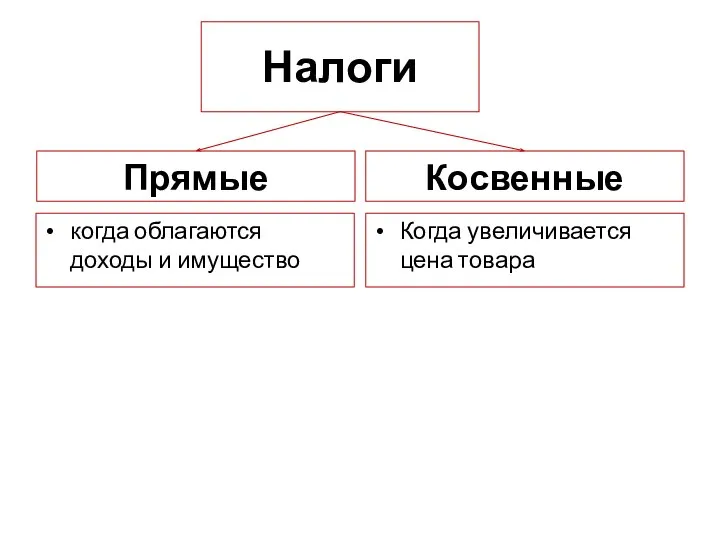

Налоги

Прямые

когда облагаются доходы и имущество

Косвенные

Когда увеличивается цена товара

Налоги

Прямые

когда облагаются доходы и имущество

Косвенные

Когда увеличивается цена товара

Налоги

Аккордные

государство устанавливает вне зависимости от уровня дохода экономического агента (т.е.

Налоги

Аккордные

государство устанавливает вне зависимости от уровня дохода экономического агента (т.е.

Подоходные налоги

Прогрессивные - налоги, у которых средняя налоговая ставка повышается с

Подоходные налоги

Прогрессивные - налоги, у которых средняя налоговая ставка повышается с

Подоходный налог – на доходы физических лиц

Исчисляется в процентах от

Подоходный налог – на доходы физических лиц

Исчисляется в процентах от

Особенности подоходного налога в РФ

Основа для исчисления налога – сумма общего

Особенности подоходного налога в РФ

Основа для исчисления налога – сумма общего

Налоговая льгота — преимущество, предоставляемое государством либо местным самоуправлением определённой категории

Налоговая льгота — преимущество, предоставляемое государством либо местным самоуправлением определённой категории

Пример задачи на взимание подоходного налога

Гражданин Иванов в январе заработал 16

Пример задачи на взимание подоходного налога

Гражданин Иванов в январе заработал 16

Нало́говая деклара́ция — официальное заявление налогоплатильщика о полученных им за определенный

Нало́говая деклара́ция — официальное заявление налогоплатильщика о полученных им за определенный

Налоговая декларация

Можно выделить две основные причины для подачи декларации:

Причина 1:

Налоговая декларация

Можно выделить две основные причины для подачи декларации:

Причина 1:

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять

Имею право, но обязан

Имею право, но обязан Право собственности на природные ресурсы

Право собственности на природные ресурсы Модернизация как контекст гендерного равноправия

Модернизация как контекст гендерного равноправия Российское законодательство в законодательство в области промышленной безопасности

Российское законодательство в законодательство в области промышленной безопасности Юридическая фирма AVELAN

Юридическая фирма AVELAN Экономические споры

Экономические споры Модернизация российского государства и права в XIX веке

Модернизация российского государства и права в XIX веке БЛОК. Интеллектуальная собственность

БЛОК. Интеллектуальная собственность Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Источники права

Источники права Правовое регулирование транспортной безопасности на морском и речном транспорте

Правовое регулирование транспортной безопасности на морском и речном транспорте Соттың құрамы, қарсылық білдіру

Соттың құрамы, қарсылық білдіру Меры поддержки ИТ-отрасли

Меры поддержки ИТ-отрасли Организация и тактика раскрытия преступлений, связанных с незаконным оборотом наркотиков (тема 25)

Организация и тактика раскрытия преступлений, связанных с незаконным оборотом наркотиков (тема 25) Основы законодательства о культуре

Основы законодательства о культуре Документооборот в профессиональной юридической деятельности

Документооборот в профессиональной юридической деятельности Ответственность несовершеннолетних за нарушение ПДД

Ответственность несовершеннолетних за нарушение ПДД Отношения между объектами

Отношения между объектами Превентивні поліцейські заходи

Превентивні поліцейські заходи Господдержка работодателей в 2021 году, г. Новокузнецк

Господдержка работодателей в 2021 году, г. Новокузнецк Служебная дисциплина в органах принудительного исполнения

Служебная дисциплина в органах принудительного исполнения Каков смысл нормы?

Каков смысл нормы? Коммерческая тайна

Коммерческая тайна Единый урок по правам человека

Единый урок по правам человека Защита права собственности и других вещных прав. Тема № 15

Защита права собственности и других вещных прав. Тема № 15 Экстремизм, терроризм, (уровни террористической опасности) и наркотизм как опасные социальные явления

Экстремизм, терроризм, (уровни террористической опасности) и наркотизм как опасные социальные явления Охрана труда

Охрана труда Об утверждении правил по охране труда при работе на высоте

Об утверждении правил по охране труда при работе на высоте