- О совершенствовании практики выявления нарушений в области ПОД/ФТ при осуществлении функции ВККР АО

Содержание

- 2. Противодействие отмыванию преступных доходов Группа разработки финансовых мер по борьбе с отмыванием денег (ФАТФ) ПРОВЕДЕНИЕ ВЗАИМНЫХ

- 3. ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО В НАЦИОНАЛЬНОЙ СИСТЕМЕ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА Деятельность

- 4. ОСНОВНЫЕ ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В СФЕРЕ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЯ ТЕРРОРИЗМА В

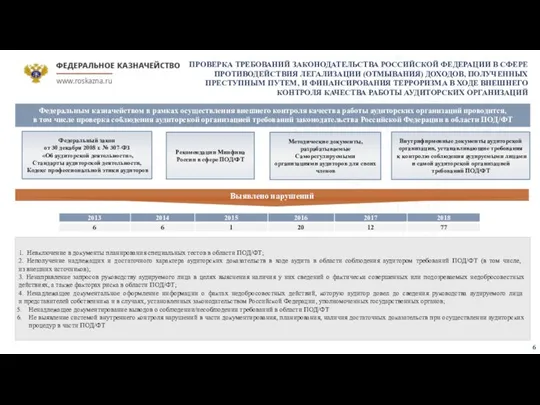

- 5. Федеральные стандарты аудиторской деятельности, содержащие требования по соблюдению аудиторской организацией положений Федерального закона от 7 августа

- 6. 1. Невключение в документы планирования специальных тестов в области ПОД/ФТ; 2. Неполучение надлежащих и достаточного характера

- 7. ПОДГОТОВКА К МЕЖДУНАРОДНОЙ ОЦЕНКЕ ЭФФЕКТИВНОСТИ НАЦИОНАЛЬНОЙ СИСТЕМЫ В СФЕРЕ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ,

- 9. Скачать презентацию

Противодействие отмыванию преступных доходов

Группа разработки финансовых мер

по борьбе с отмыванием

Противодействие отмыванию преступных доходов

Группа разработки финансовых мер по борьбе с отмыванием

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО В НАЦИОНАЛЬНОЙ СИСТЕМЕ

ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО В НАЦИОНАЛЬНОЙ СИСТЕМЕ

ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ

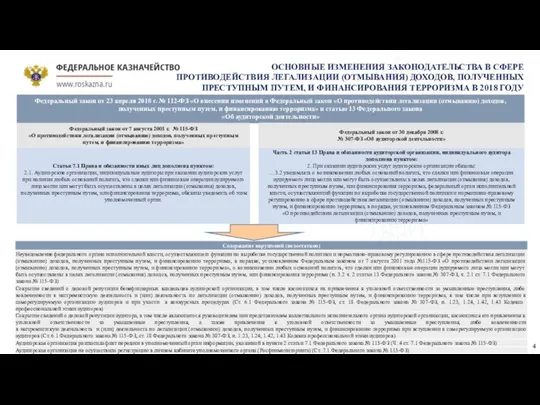

ОСНОВНЫЕ ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В СФЕРЕ

ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ

ОСНОВНЫЕ ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В СФЕРЕ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ

Федеральные стандарты аудиторской деятельности, содержащие требования по соблюдению аудиторской организацией положений

Федеральные стандарты аудиторской деятельности, содержащие требования по соблюдению аудиторской организацией положений

1. Невключение в документы планирования специальных тестов в области ПОД/ФТ;

2. Неполучение

1. Невключение в документы планирования специальных тестов в области ПОД/ФТ;

2. Неполучение

ПОДГОТОВКА К МЕЖДУНАРОДНОЙ ОЦЕНКЕ ЭФФЕКТИВНОСТИ

НАЦИОНАЛЬНОЙ СИСТЕМЫ В СФЕРЕ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ

ПОДГОТОВКА К МЕЖДУНАРОДНОЙ ОЦЕНКЕ ЭФФЕКТИВНОСТИ

НАЦИОНАЛЬНОЙ СИСТЕМЫ В СФЕРЕ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ

Гражданство РФ. Кодификатор вопросов ЕГЭ

Гражданство РФ. Кодификатор вопросов ЕГЭ Департамент информационных технологий, связи и защиты информации Министерства внутренних дел Российской Федерации

Департамент информационных технологий, связи и защиты информации Министерства внутренних дел Российской Федерации Авторское право

Авторское право НО Фонд капитального ремонта МКД ВО

НО Фонд капитального ремонта МКД ВО История международного права

История международного права Правоспособность и дееспособность гражданина

Правоспособность и дееспособность гражданина Международное воздушное право

Международное воздушное право ЛОТ № 1. Здания и сооружения, расположенные на едином земельном участке площадью 28 030 кв. м

ЛОТ № 1. Здания и сооружения, расположенные на едином земельном участке площадью 28 030 кв. м Международное частное право: понятие, юридическая природа

Международное частное право: понятие, юридическая природа Central Advisory Bond on Disability

Central Advisory Bond on Disability Особенности профессиональной юридической деятельности

Особенности профессиональной юридической деятельности Правовое регулирование занятости и трудоустройства

Правовое регулирование занятости и трудоустройства Антикоррупционная политика

Антикоррупционная политика Двуглавый орел. Викторина

Двуглавый орел. Викторина Лекция для заказчиков

Лекция для заказчиков Основы стандартизации, сертификации и метрологии

Основы стандартизации, сертификации и метрологии Понятия и виды административных наказаний

Понятия и виды административных наказаний Подготовка персонала к эксплуатации оборудования

Подготовка персонала к эксплуатации оборудования Право для предпринимателей

Право для предпринимателей Профилактика жестокого обращения с детьми

Профилактика жестокого обращения с детьми Основы таможенно-тарифного регулирования

Основы таможенно-тарифного регулирования Правовые основы оценочной деятельности

Правовые основы оценочной деятельности Реформы и текущие вопросы общественного транспорта

Реформы и текущие вопросы общественного транспорта Преступления в сфере экономической деятельности. Расследование незаконного использование товарного знака

Преступления в сфере экономической деятельности. Расследование незаконного использование товарного знака Природные ресурсы. Земельное законодательство в соответствии с Конституцией РФ. (Темы 1-3)

Природные ресурсы. Земельное законодательство в соответствии с Конституцией РФ. (Темы 1-3) Основания возникновения, изменения и прекращения гражданских правоотношений. (Тема 8)

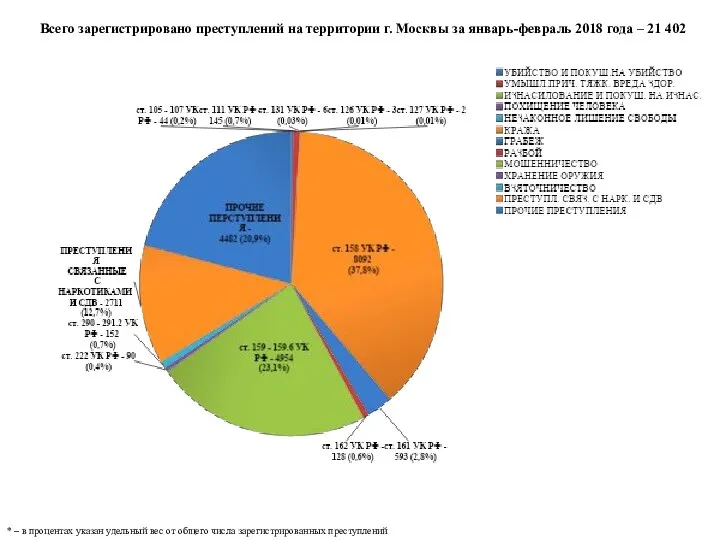

Основания возникновения, изменения и прекращения гражданских правоотношений. (Тема 8) Статистика преступлений на территории г. Москвы за январь-февраль 2018 года

Статистика преступлений на территории г. Москвы за январь-февраль 2018 года Антропологическая теория происхождения государства и права

Антропологическая теория происхождения государства и права