- Специальные налоговые режимы (часть 2)

Содержание

- 2. Патентная система налогообложения индивидуальные предприниматели Индивидуальный предприниматель вправе получить несколько патентов

- 3. Виды деятельности ремонт, чистка, окраска и пошив обуви парикмахерские и косметические услуги химическая чистка, крашение и

- 4. Налоги не уплачиваемые при применении патента налога на доходы физических лиц налога на имущество физических лиц

- 5. Ограничения по применению патента Доходы превышают 60 млн. руб. Численность работников не более 15 Не оплата

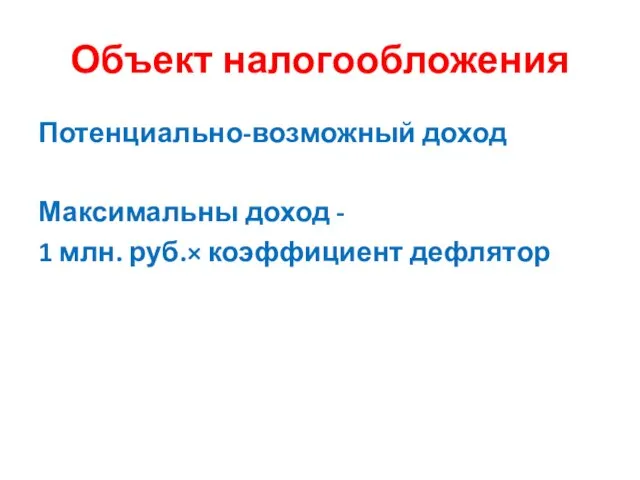

- 6. Объект налогообложения Потенциально-возможный доход Максимальны доход - 1 млн. руб.× коэффициент дефлятор

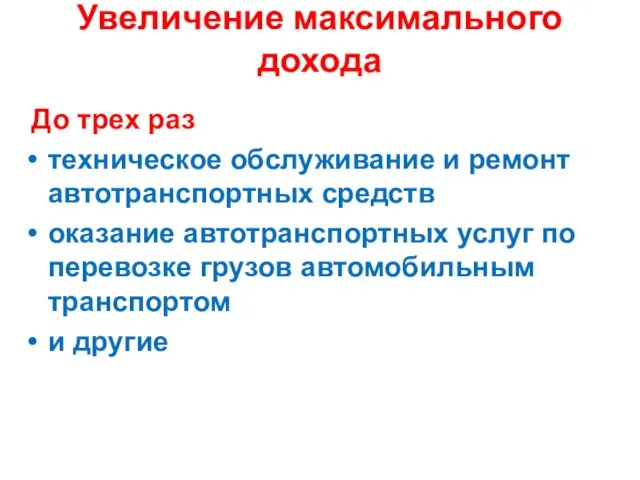

- 7. Увеличение максимального дохода До трех раз техническое обслуживание и ремонт автотранспортных средств оказание автотранспортных услуг по

- 8. До пяти раз Любая деятельность на территории города с численностью населения более 1 млн. человек

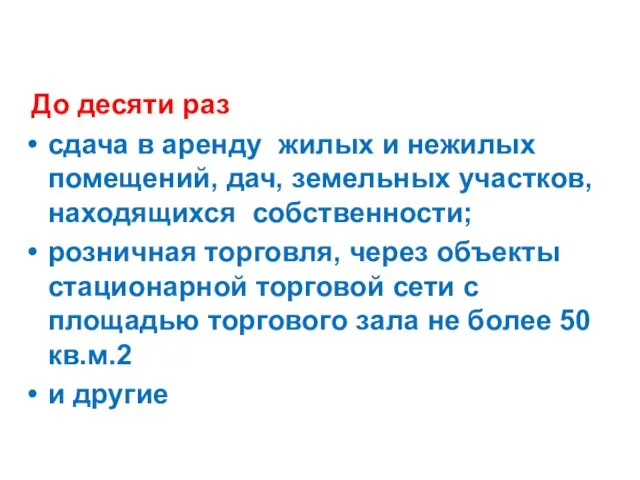

- 9. До десяти раз сдача в аренду жилых и нежилых помещений, дач, земельных участков, находящихся собственности; розничная

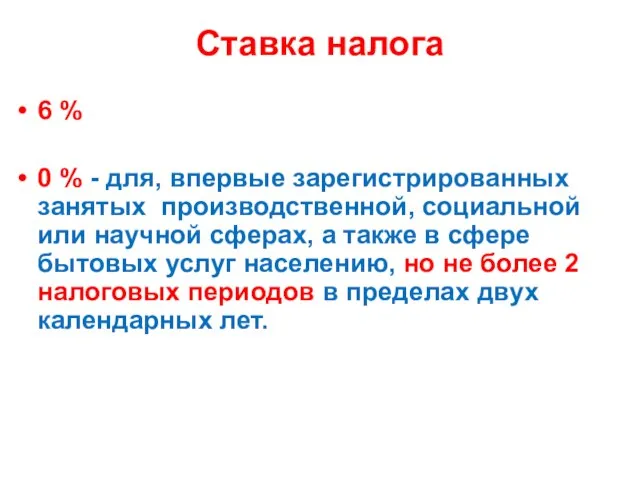

- 10. Ставка налога 6 % 0 % - для, впервые зарегистрированных занятых производственной, социальной или научной сферах,

- 11. Налоговый период От 1 до 12 календарных месяцев. Налоговый учет обязаны вести книгу учета доходов и

- 12. Единый сельскохозяйственный налог Налогоплательщики – организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями – более 70 %

- 13. Не имеют право применять ЕСХН организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров организации, осуществляющие деятельность

- 14. Освобождение от налогов

- 15. Объект налогообложения Доходы, уменьшенные на величину расходов Налоговая база Возможно использовать убыток Налоговая ставка 6%

- 17. Скачать презентацию

Патентная система налогообложения

индивидуальные предприниматели

Индивидуальный предприниматель вправе получить несколько патентов

Патентная система налогообложения

индивидуальные предприниматели

Индивидуальный предприниматель вправе получить несколько патентов

Виды деятельности

ремонт, чистка, окраска и пошив обуви

парикмахерские и косметические

Виды деятельности

ремонт, чистка, окраска и пошив обуви

парикмахерские и косметические

Налоги не уплачиваемые при применении патента

налога на доходы физических лиц

налога на

Налоги не уплачиваемые при применении патента

налога на доходы физических лиц

налога на

Ограничения по применению патента

Доходы превышают 60 млн. руб.

Численность работников не более

Ограничения по применению патента

Доходы превышают 60 млн. руб.

Численность работников не более

Объект налогообложения

Потенциально-возможный доход

Максимальны доход -

1 млн. руб.× коэффициент дефлятор

Объект налогообложения

Потенциально-возможный доход

Максимальны доход -

1 млн. руб.× коэффициент дефлятор

Увеличение максимального дохода

До трех раз

техническое обслуживание и ремонт автотранспортных средств

оказание автотранспортных

Увеличение максимального дохода

До трех раз

техническое обслуживание и ремонт автотранспортных средств

оказание автотранспортных

До пяти раз

Любая деятельность на территории города с численностью населения более

До пяти раз

Любая деятельность на территории города с численностью населения более

До десяти раз

сдача в аренду жилых и нежилых помещений, дач, земельных

До десяти раз

сдача в аренду жилых и нежилых помещений, дач, земельных

Ставка налога

6 %

0 % - для, впервые зарегистрированных занятых производственной, социальной

Ставка налога

6 %

0 % - для, впервые зарегистрированных занятых производственной, социальной

Налоговый период

От 1 до 12 календарных месяцев.

Налоговый учет

обязаны вести книгу учета

Налоговый период

От 1 до 12 календарных месяцев.

Налоговый учет

обязаны вести книгу учета

Единый сельскохозяйственный налог

Налогоплательщики –

организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями

Единый сельскохозяйственный налог

Налогоплательщики –

организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями

Не имеют право применять ЕСХН

организации и индивидуальные предприниматели, занимающиеся производством подакцизных

Не имеют право применять ЕСХН

организации и индивидуальные предприниматели, занимающиеся производством подакцизных

Освобождение от налогов

Освобождение от налогов

Объект налогообложения

Доходы, уменьшенные на величину расходов

Налоговая база

Возможно использовать убыток

Налоговая ставка

6%

Доходы, уменьшенные на величину расходов

Налоговая база

Возможно использовать убыток

Налоговая ставка

6%

Понятие преступления

Понятие преступления Страхование. Пенсии

Страхование. Пенсии Административное право. Тема 14

Административное право. Тема 14 Гражданское право. Лекция 4

Гражданское право. Лекция 4 Коммерческие закупки. Главное о законе 223-ФЗ

Коммерческие закупки. Главное о законе 223-ФЗ Антикоррупция

Антикоррупция Теория государства и права и социология

Теория государства и права и социология Пенсия за выслугу лет гражданам из числа космонавтов

Пенсия за выслугу лет гражданам из числа космонавтов Механизмы государства

Механизмы государства Состав и характеристика нормативных документов по делопроизводству. Изменения в нормативных документах

Состав и характеристика нормативных документов по делопроизводству. Изменения в нормативных документах Инициатива и наступательность как принципы уголовного преследования по делам о коррупционных преступлениях

Инициатива и наступательность как принципы уголовного преследования по делам о коррупционных преступлениях Юридическая фирма AVELAN

Юридическая фирма AVELAN Республика как форма правления

Республика как форма правления Проблемные вопросы при реализации положений № 102-ФЗ

Проблемные вопросы при реализации положений № 102-ФЗ Договор морской перевозки грузов

Договор морской перевозки грузов Осуществление закупок

Осуществление закупок Предоставление разрешения на отклонение от предельных параметров строительства, реконструкции объектов строительства

Предоставление разрешения на отклонение от предельных параметров строительства, реконструкции объектов строительства Выдача разрешений на установку и эксплуатацию рекламных конструкций в Республике Коми

Выдача разрешений на установку и эксплуатацию рекламных конструкций в Республике Коми Процедура заполнения просмотровой карточки Судьи

Процедура заполнения просмотровой карточки Судьи Оборотоспособность земельных участков, земельные участки, ограниченные в обороте и изъятые из оборота

Оборотоспособность земельных участков, земельные участки, ограниченные в обороте и изъятые из оборота Организационное и правовое обеспечение информационной безопасности

Организационное и правовое обеспечение информационной безопасности Что такое плагиат и как его избегать в своей работе, 10 класс

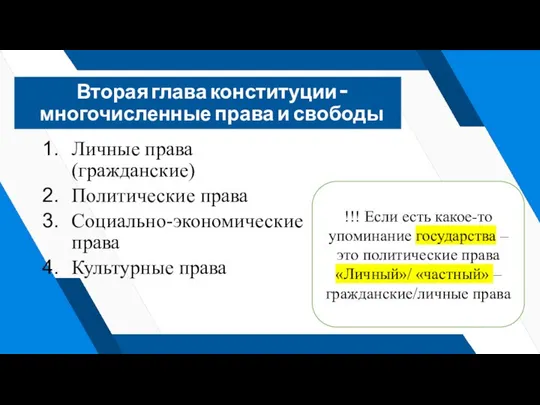

Что такое плагиат и как его избегать в своей работе, 10 класс Права и свободы человека и гражданина. Параграф 10-11

Права и свободы человека и гражданина. Параграф 10-11 Программа спонсорства Работа по Шагам с Заключенными

Программа спонсорства Работа по Шагам с Заключенными Обеспечение исполнение обязательств

Обеспечение исполнение обязательств Уголовное право

Уголовное право Конституция – основной закон государства

Конституция – основной закон государства Безработица. Наемный труд и профессиональные союзы

Безработица. Наемный труд и профессиональные союзы