- Транспортный налог

Содержание

- 2. Налоги являются одним из главных источников пополнения бюджетов различных уровней Важно знать и уметь правильно с

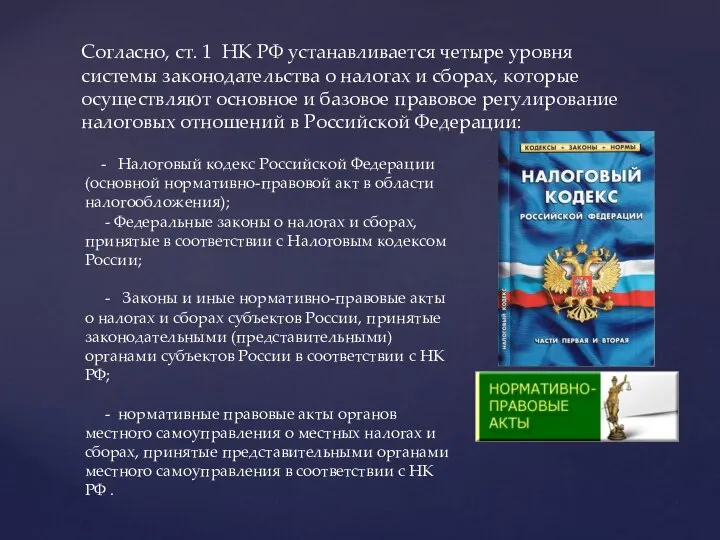

- 3. Согласно, ст. 1 НК РФ устанавливается четыре уровня системы законодательства о налогах и сборах, которые осуществляют

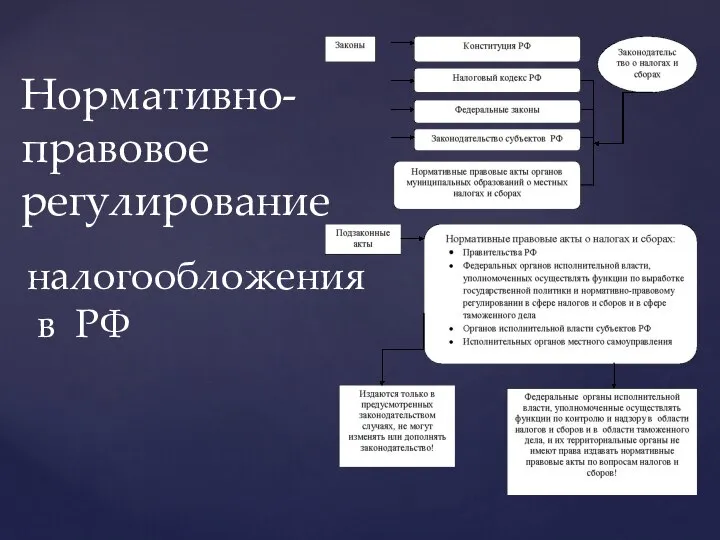

- 4. Нормативно-правовое регулирование налогообложения в РФ

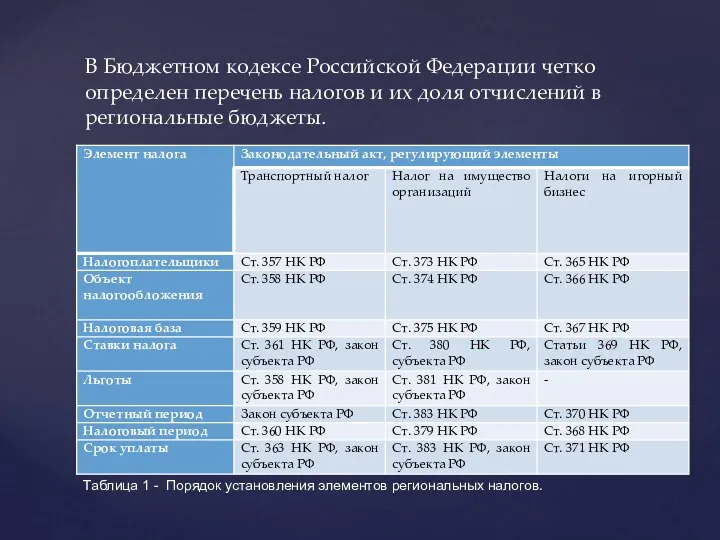

- 5. В Бюджетном кодексе Российской Федерации четко определен перечень налогов и их доля отчислений в региональные бюджеты.

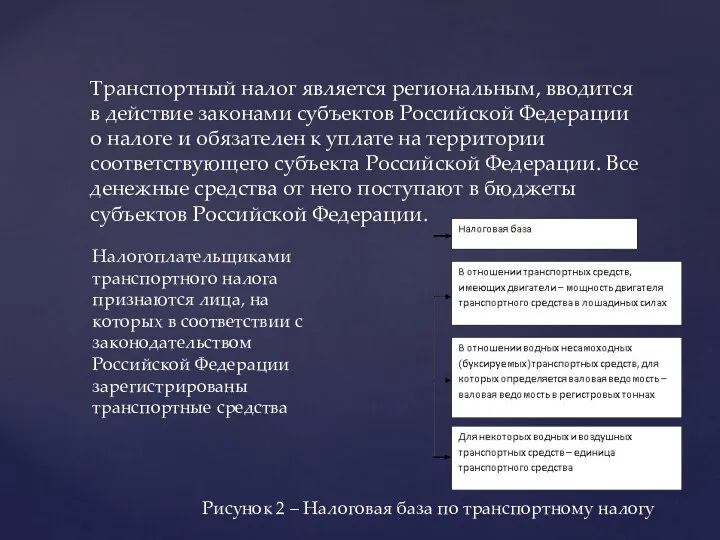

- 6. Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к

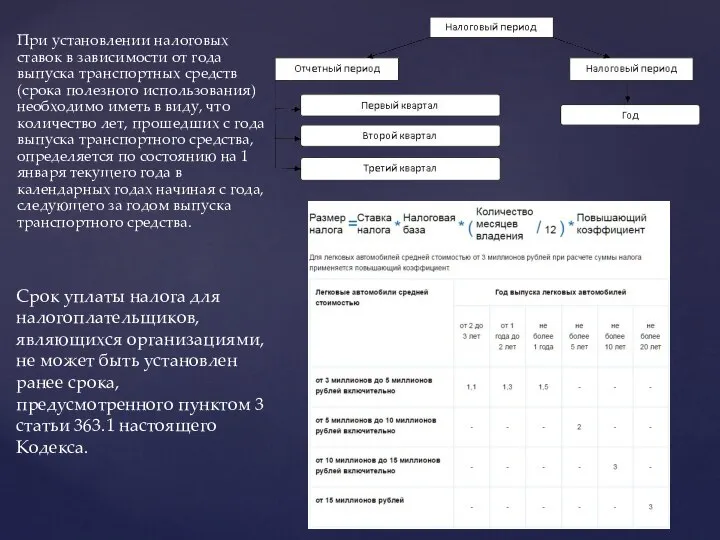

- 7. При установлении налоговых ставок в зависимости от года выпуска транспортных средств (срока полезного использования) необходимо иметь

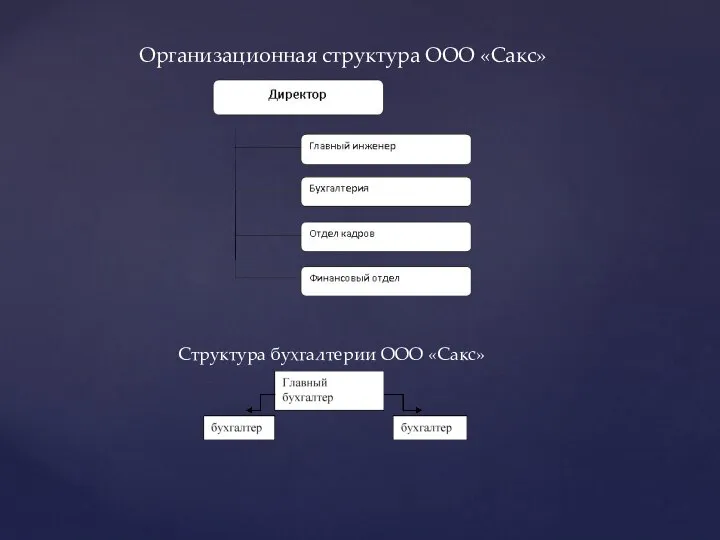

- 8. Организационная структура ООО «Сакс» Структура бухгалтерии ООО «Сакс»

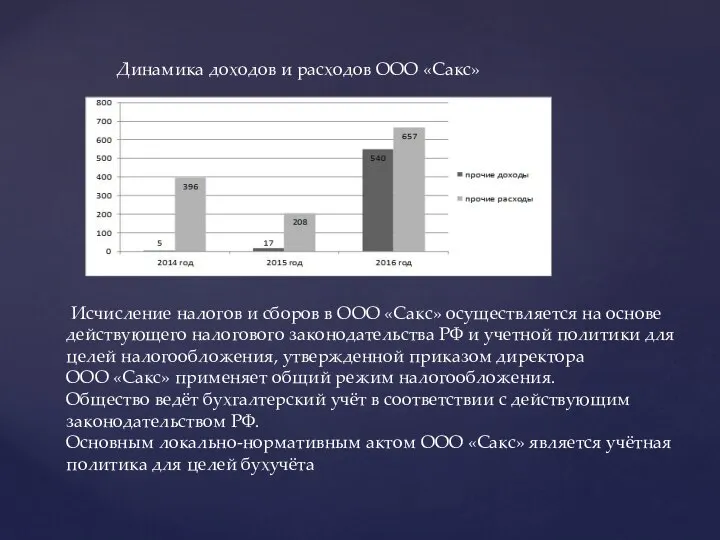

- 9. Динамика доходов и расходов ООО «Сакс» Исчисление налогов и сборов в ООО «Сакс» осуществляется на основе

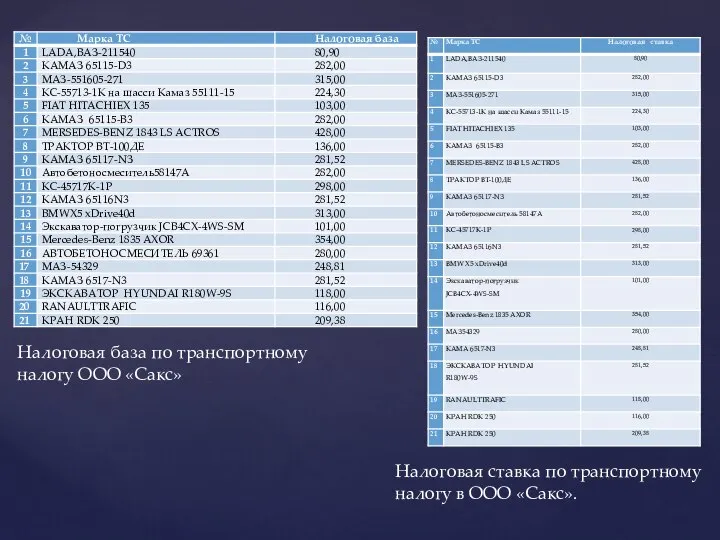

- 10. Налоговая ставка по транспортному налогу в ООО «Сакс». Налоговая база по транспортному налогу ООО «Сакс»

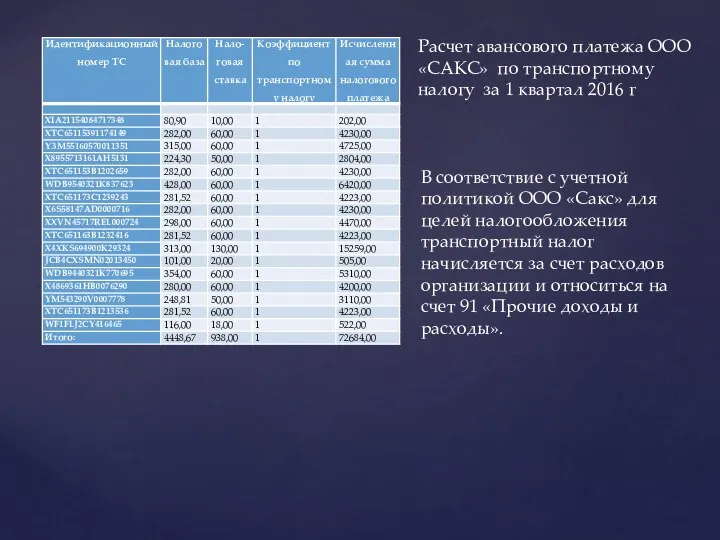

- 11. Расчет авансового платежа ООО «САКС» по транспортному налогу за 1 квартал 2016 г В соответствие с

- 12. Основным видом деятельности ООО «Сакс» является осуществления строительства жилых и не жилых зданий, плотничные работы, и

- 13. Самое непостижимое в этом мире – налоговая шкала. Альберт Эйнштейн (1879–1955), немецкий физик.

- 15. Скачать презентацию

Налоги являются одним из главных источников пополнения бюджетов различных уровней

Важно знать

Налоги являются одним из главных источников пополнения бюджетов различных уровней

Важно знать

Согласно, ст. 1 НК РФ устанавливается четыре уровня системы законодательства о

Согласно, ст. 1 НК РФ устанавливается четыре уровня системы законодательства о

Нормативно-правовое регулирование

налогообложения

в РФ

Нормативно-правовое регулирование

налогообложения

в РФ

В Бюджетном кодексе Российской Федерации четко определен перечень налогов и их

В Бюджетном кодексе Российской Федерации четко определен перечень налогов и их

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации

При установлении налоговых ставок в зависимости от года выпуска транспортных средств

При установлении налоговых ставок в зависимости от года выпуска транспортных средств

Организационная структура ООО «Сакс»

Структура бухгалтерии ООО «Сакс»

Организационная структура ООО «Сакс»

Структура бухгалтерии ООО «Сакс»

Динамика доходов и расходов ООО «Сакс»

Исчисление налогов и сборов в

Динамика доходов и расходов ООО «Сакс»

Исчисление налогов и сборов в

Налоговая ставка по транспортному налогу в ООО «Сакс».

Налоговая база по транспортному

Налоговая ставка по транспортному налогу в ООО «Сакс».

Налоговая база по транспортному

Расчет авансового платежа ООО «САКС» по транспортному налогу за 1 квартал

Расчет авансового платежа ООО «САКС» по транспортному налогу за 1 квартал

Основным видом деятельности ООО «Сакс» является осуществления строительства жилых и не

Основным видом деятельности ООО «Сакс» является осуществления строительства жилых и не

Самое непостижимое в этом мире – налоговая шкала. Альберт Эйнштейн (1879–1955),

Самое непостижимое в этом мире – налоговая шкала. Альберт Эйнштейн (1879–1955),

Основной завод государства

Основной завод государства День Государственного флага Российской Федерации

День Государственного флага Российской Федерации Местное самоуправление в зарубежных странах

Местное самоуправление в зарубежных странах Правонарушения и юридическая ответственность. (Тема 3.2)

Правонарушения и юридическая ответственность. (Тема 3.2) Символы ДНР

Символы ДНР Теория естественного права

Теория естественного права Основные термины и понятия, принятые в туристской деятельности на русском и иностранном языке

Основные термины и понятия, принятые в туристской деятельности на русском и иностранном языке Правовая онлайн-викторина Я и мои права

Правовая онлайн-викторина Я и мои права Роль права в жизни человека, общества и государства

Роль права в жизни человека, общества и государства Организация прокурорского надзора за соблюдением Конституции РФ и исполнением законов на территории РФ

Организация прокурорского надзора за соблюдением Конституции РФ и исполнением законов на территории РФ Некоммерческие организации

Некоммерческие организации Ходатайства и жалобы

Ходатайства и жалобы Правонарушение. Тесты

Правонарушение. Тесты Налоговое_право

Налоговое_право Основа трудового законодательства

Основа трудового законодательства Организация и проведение плановой и внеплановой проверки

Организация и проведение плановой и внеплановой проверки Система российского права. Законотворческий процесс

Система российского права. Законотворческий процесс Ефименко М.С. Презентация 07.09

Ефименко М.С. Презентация 07.09 Договор проката

Договор проката Право в системе социальных норм

Право в системе социальных норм Судебная система Швеции

Судебная система Швеции ООО Ростов Саб

ООО Ростов Саб The fight against match-fixing

The fight against match-fixing Международные стандарты в области унификации и гармонизации таможенных процедур

Международные стандарты в области унификации и гармонизации таможенных процедур Памятка родителям. Профилактика жестокого обращения с детьми

Памятка родителям. Профилактика жестокого обращения с детьми Этический кодекс медицинской сестры России

Этический кодекс медицинской сестры России Формирование и оформление дел

Формирование и оформление дел Словарь молодого избирателя. Основные понятия и термины избирательного права

Словарь молодого избирателя. Основные понятия и термины избирательного права