- Учёт расчётов с персоналом по прочим операциям (счёт 73)

Содержание

- 2. Характеристика счета аналогична счету 71 (повторите её) Аналитический учёт организуется по каждому работнику в ведомости аналитического

- 3. Субсчета 73.1 Расчёты по предоставленным займам Кредиты на индивидуальное строительство жилых домов, покупку квартир и пр.

- 4. 73.2 Расчёты по возмещению материального ущерба Аналитические счета открываются на каждого работника, причинившего ущерб и по

- 5. Недостача денег в кассе Д 94 К 50 - обнаружена недостача в кассе Д 73.2 К

- 7. Скачать презентацию

Характеристика счета аналогична счету 71 (повторите её)

Аналитический учёт организуется по каждому

Характеристика счета аналогична счету 71 (повторите её)

Аналитический учёт организуется по каждому

Субсчета

73.1 Расчёты по предоставленным займам

Кредиты на индивидуальное строительство жилых домов, покупку

Субсчета

73.1 Расчёты по предоставленным займам

Кредиты на индивидуальное строительство жилых домов, покупку

73.2 Расчёты по возмещению материального ущерба

Аналитические счета открываются на каждого работника,

73.2 Расчёты по возмещению материального ущерба

Аналитические счета открываются на каждого работника,

Недостача денег в кассе

Д 94 К 50 - обнаружена недостача в

Недостача денег в кассе

Д 94 К 50 - обнаружена недостача в

Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Особенности формирования отдельных элементов цены

Особенности формирования отдельных элементов цены Валютне регулювання і контроль

Валютне регулювання і контроль Зарплатная отчетность в решениях системы 1С:Предприятие 8

Зарплатная отчетность в решениях системы 1С:Предприятие 8 Бюджет. Значение и роль государства в социально-экономической.жизни

Бюджет. Значение и роль государства в социально-экономической.жизни Презентация

Презентация Неипотечный аккредитив

Неипотечный аккредитив Подходы и методы оценки бизнеса:

Подходы и методы оценки бизнеса: Требования ИФНС: как отвечать и когда это можно не делать

Требования ИФНС: как отвечать и когда это можно не делать Повышение эффективности уровня финансового состояния ООО Навира Плюс

Повышение эффективности уровня финансового состояния ООО Навира Плюс Предмет и метод бухгалтерского учета. Тема 2

Предмет и метод бухгалтерского учета. Тема 2 Учет долгосрочных активов и материальных ресурсов

Учет долгосрочных активов и материальных ресурсов Налог на прибыль в Чешской Республике

Налог на прибыль в Чешской Республике Кредит на образование

Кредит на образование Успешный фитнес-центр. Развитие от точки безубыточности к прибыли

Успешный фитнес-центр. Развитие от точки безубыточности к прибыли Государственные органы в области племенного животноводства. Критерии субсидирования

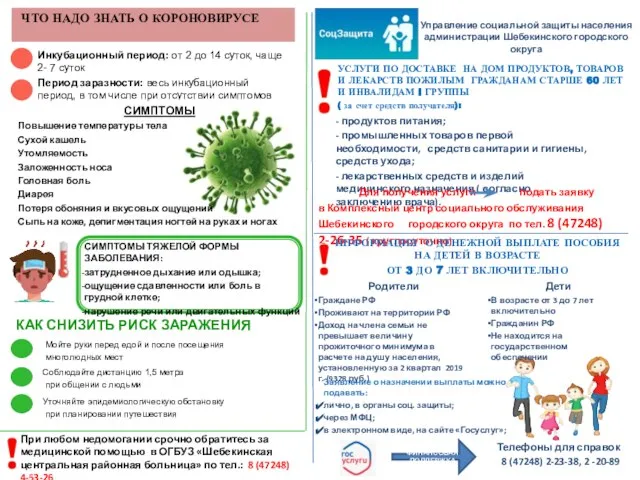

Государственные органы в области племенного животноводства. Критерии субсидирования Что надо знать о короновирусе

Что надо знать о короновирусе НДС - новое в учете и декларировании, поддержка в 1С

НДС - новое в учете и декларировании, поддержка в 1С История появления денег

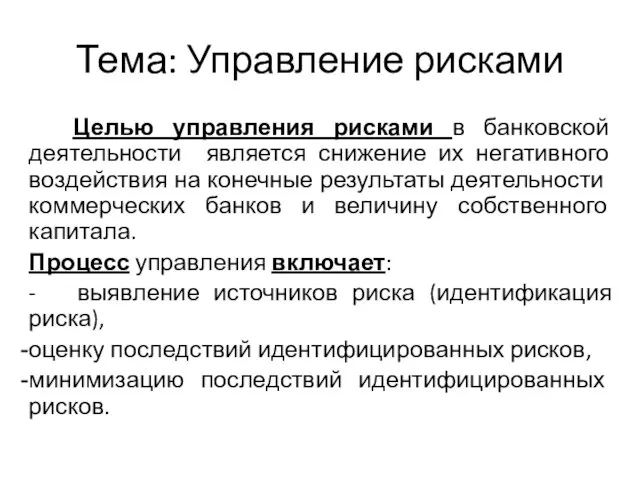

История появления денег Управление рисками

Управление рисками О бюджете городского округа Верхотурский на 2018 год и плановый период 2019 и 2020 годов

О бюджете городского округа Верхотурский на 2018 год и плановый период 2019 и 2020 годов CSS ProfileTM. Applying for financial aid

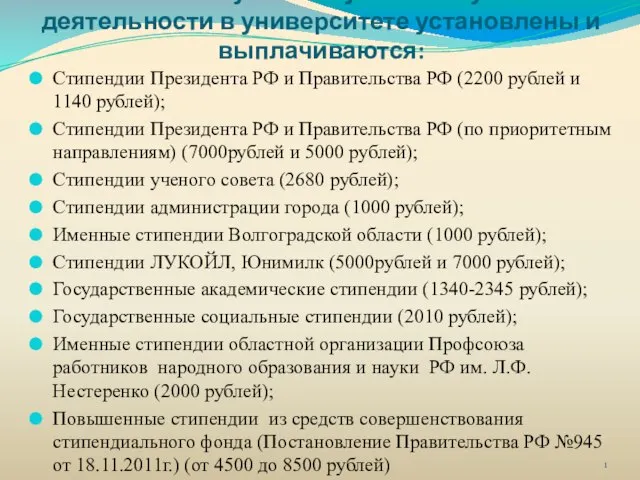

CSS ProfileTM. Applying for financial aid Виды стипендии

Виды стипендии Базовые аспекты курса Финансовый менеджмент: понятие и принципы, цели и задачи, место и роль в развитии бизнеса

Базовые аспекты курса Финансовый менеджмент: понятие и принципы, цели и задачи, место и роль в развитии бизнеса Финансовое планирование на предприятии

Финансовое планирование на предприятии Как работать в 2021 году

Как работать в 2021 году Благоустройство сквера

Благоустройство сквера Финансовые цели

Финансовые цели