- Системы стандартизации и организации оценки бизнеса. Регулирование оценочной деятельности

Содержание

- 2. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ ОБЩНОСТЬ И РАЗЛИЧИЯ

- 3. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

- 4. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ КАЧЕСТВА УСЛУГ ОЦЕНЩИКОВ И

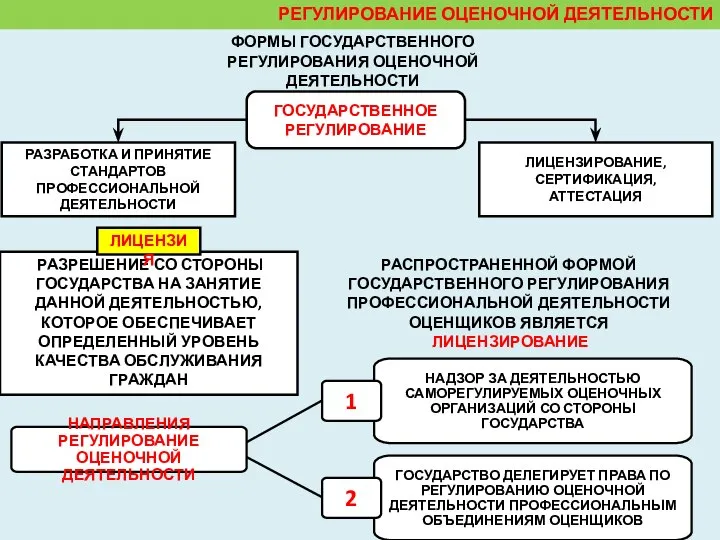

- 5. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ЭФФЕКТИВНОЕ ФУНКЦИОНИРОВАНИЕ РЫНКА ОЦЕНОЧНЫХ УСЛУГ С ЦЕЛЬЮ

- 6. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ОБЛАСТИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ НАПРАВЛЕНА НА: СОЦИАЛЬНУЮ ЗАЩИЩЕННОСТЬ НАСЕЛЕНИЯ ОТ НЕОБОСНОВАННЫХ

- 7. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ РАСПРОСТРАНЕННОЙ ФОРМОЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНЩИКОВ ЯВЛЯЕТСЯ ЛИЦЕНЗИРОВАНИЕ РАЗРЕШЕНИЕ СО СТОРОНЫ ГОСУДАРСТВА

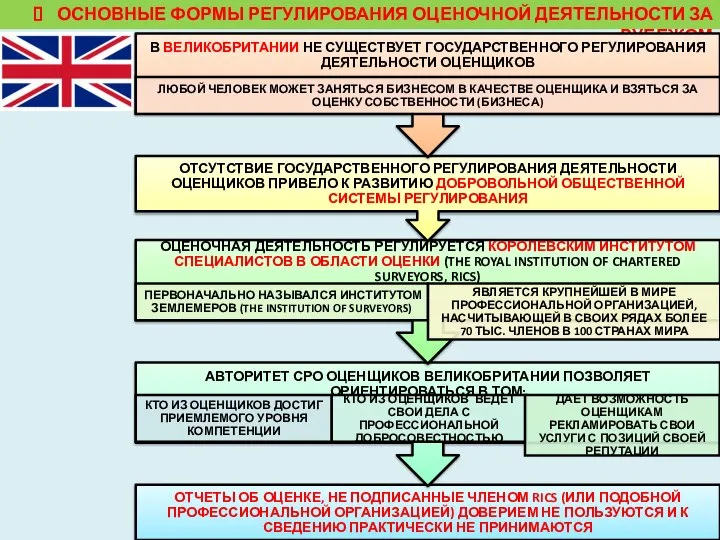

- 8. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ УРОВЕНЬ ОТДЕЛЬНЫХ ШТАТОВ ФЕДЕРАЛЬНЫЙ УРОВЕНЬ

- 9. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ В ФРГ РЫНОК ОЦЕНОЧНЫХ УСЛУГ ЯВЛЯЕТСЯ САМЫХ РЕГУЛИРУЕМЫМ В

- 10. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

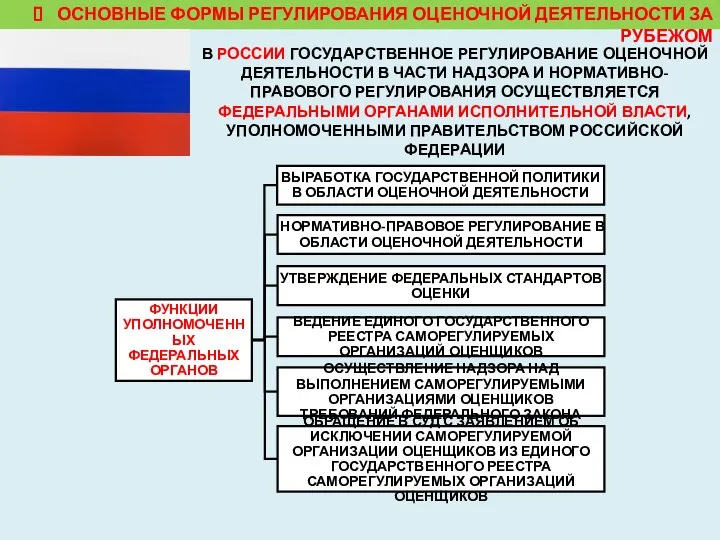

- 11. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЧАСТИ НАДЗОРА

- 12. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЧАСТИ НАДЗОРА

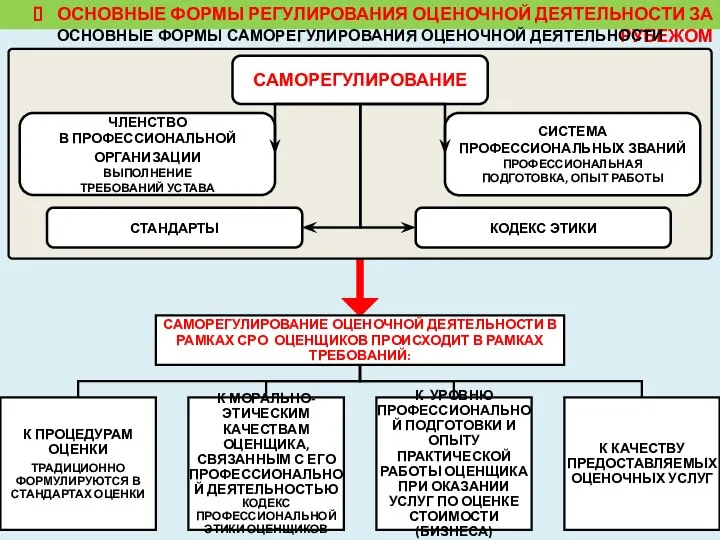

- 13. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ ОСНОВНЫЕ ФОРМЫ САМОРЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ САМОРЕГУЛИРОВАНИЕ ЧЛЕНСТВО В ПРОФЕССИОНАЛЬНОЙ

- 14. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

- 15. МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ НАЦИОНАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ К ПРИМЕНЕНИЮ СУБЪЕКТАМИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИ ОПРЕДЕЛЕНИИ ВИДА

- 16. МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

- 17. СТАНДАРТЫ ОЦЕНКИ, ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

- 18. ПРЕДПОЧТИТЕЛЬНО АНАЛИЗ ДЕЯТЕЛЬНОСТИ СРО ОЦЕНЩИКОВ СВИДЕТЕЛЬСТВУЕТ О ТОМ, ЧТО РЕШЕНИЕ ИХ ОСНОВНОЙ ФУНКЦИОНАЛЬНОЙ ЗАДАЧИ «ОБЕСПЕЧЕНИЕ ПОТРЕБИТЕЛЕЙ

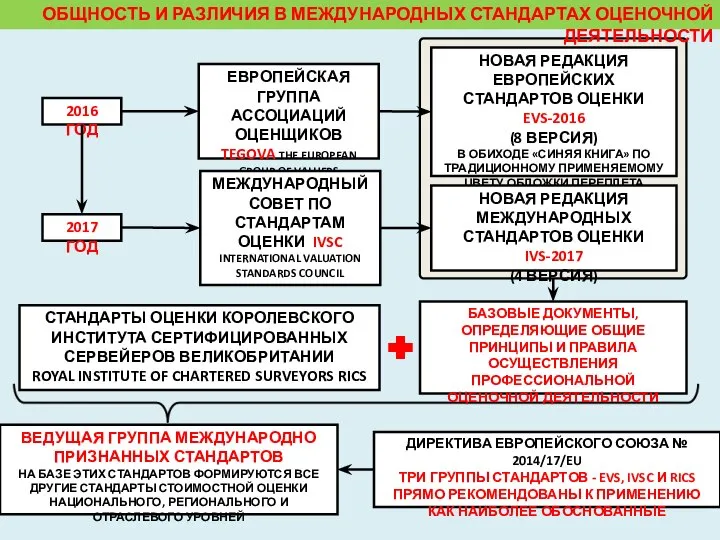

- 19. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

- 20. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ TEGOVA АББРЕВИАТУРА TEGOVA, ПОД

- 21. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ TEGOVA ОСНОВНОЙ ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ

- 22. IVSC СОГЛАСУЕТ СТАНДАРТЫ ОЦЕНКИ СО СТАНДАРТАМИ МЕЖДУНАРОДНОЙ БУХГАЛТЕРСКОЙ И ДРУГОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ РОССИЙСКУЮ ФЕДЕРАЦИЮ В IVSC

- 23. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ 2016 ГОД НОВАЯ РЕДАКЦИЯ ЕВРОПЕЙСКИХ СТАНДАРТОВ ОЦЕНКИ EVS-2016

- 24. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОЦЕНКИ EVS ТРАДИЦИОННО ОРИЕНТИРОВАНЫ НА ИХ

- 25. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА СЕМЕЙСТВА МЕЖДУНАРОДНЫХ СТАНДАРТОВ ОЦЕНКИ IVS-2017 IVS-2017

- 26. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

- 27. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

- 28. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

- 29. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

- 30. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОСНОВНЫЕ ПОНЯТИЯ: РЫНОЧНАЯ СТОИМОСТЬ РАСЧЕТНАЯ СУММА НА ДАТУ

- 31. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИМЕНЕНИЕ В КАЧЕСТВЕ БАЗЫ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ (РЫНОЧНОЙ

- 32. РЫНОЧНЫЙ СРАВНИТЕЛЬНЫЙ ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИОРИТЕТ ПРИ НАЛИЧИИ НЕОБХОДИМОЙ И ДОСТАТОЧНОЙ

- 33. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИОРИТЕТ В СИТУАЦИЯХ, КОГДА С ПОЗИЦИЙ ПОТЕНЦИАЛЬНОГО ПОКУПАТЕЛЯ

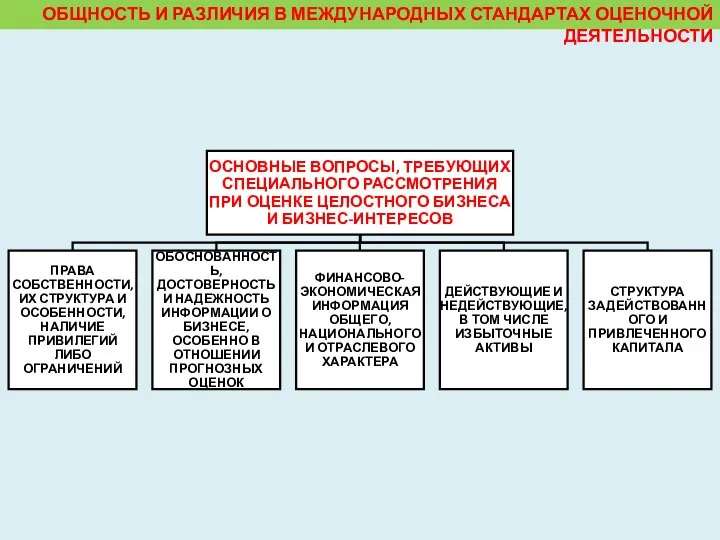

- 34. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРЕИМУЩЕСТВЕННЫ К ПРИМЕНЕНИЮ ДЛЯ ОЦЕНКИ ЦЕЛОСТНОГО БИЗНЕСА (ЧАСТИ

- 35. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

- 37. Скачать презентацию

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

СИСТЕМА МЕР И ПРОЦЕДУР,

НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ КАЧЕСТВА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

СИСТЕМА МЕР И ПРОЦЕДУР,

НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ КАЧЕСТВА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ЭФФЕКТИВНОЕ ФУНКЦИОНИРОВАНИЕ РЫНКА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ЭФФЕКТИВНОЕ ФУНКЦИОНИРОВАНИЕ РЫНКА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ОБЛАСТИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

НАПРАВЛЕНА НА:

СОЦИАЛЬНУЮ ЗАЩИЩЕННОСТЬ НАСЕЛЕНИЯ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ОБЛАСТИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

НАПРАВЛЕНА НА:

СОЦИАЛЬНУЮ ЗАЩИЩЕННОСТЬ НАСЕЛЕНИЯ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РАСПРОСТРАНЕННОЙ ФОРМОЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНЩИКОВ ЯВЛЯЕТСЯ

ЛИЦЕНЗИРОВАНИЕ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РАСПРОСТРАНЕННОЙ ФОРМОЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНЩИКОВ ЯВЛЯЕТСЯ

ЛИЦЕНЗИРОВАНИЕ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

УРОВЕНЬ ОТДЕЛЬНЫХ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

УРОВЕНЬ ОТДЕЛЬНЫХ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В ФРГ РЫНОК ОЦЕНОЧНЫХ УСЛУГ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В ФРГ РЫНОК ОЦЕНОЧНЫХ УСЛУГ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ САМОРЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

САМОРЕГУЛИРОВАНИЕ

ЧЛЕНСТВО

В

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ САМОРЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

САМОРЕГУЛИРОВАНИЕ

ЧЛЕНСТВО

В

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

НАЦИОНАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ К ПРИМЕНЕНИЮ СУБЪЕКТАМИ ОЦЕНОЧНОЙ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

НАЦИОНАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ К ПРИМЕНЕНИЮ СУБЪЕКТАМИ ОЦЕНОЧНОЙ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

СТАНДАРТЫ ОЦЕНКИ, ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ

ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

СТАНДАРТЫ ОЦЕНКИ, ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ

ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

ПРЕДПОЧТИТЕЛЬНО

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СРО ОЦЕНЩИКОВ СВИДЕТЕЛЬСТВУЕТ О ТОМ, ЧТО РЕШЕНИЕ ИХ ОСНОВНОЙ

ПРЕДПОЧТИТЕЛЬНО

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СРО ОЦЕНЩИКОВ СВИДЕТЕЛЬСТВУЕТ О ТОМ, ЧТО РЕШЕНИЕ ИХ ОСНОВНОЙ

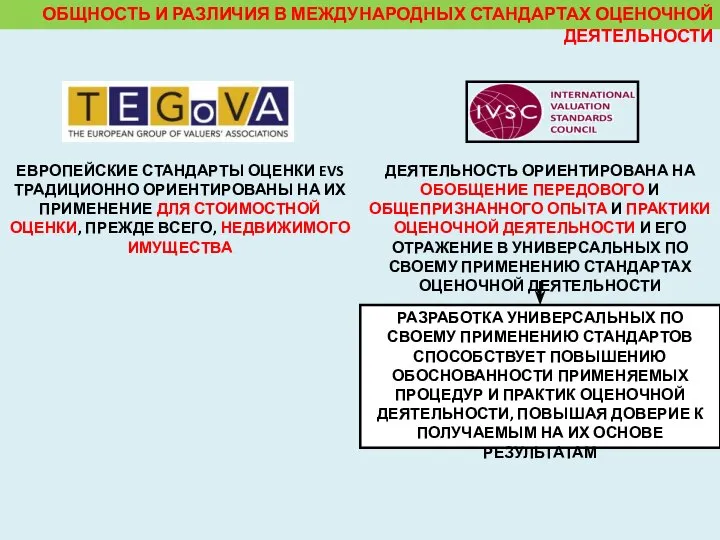

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

IVSC

СОГЛАСУЕТ СТАНДАРТЫ ОЦЕНКИ СО СТАНДАРТАМИ МЕЖДУНАРОДНОЙ БУХГАЛТЕРСКОЙ И ДРУГОЙ ФИНАНСОВОЙ

IVSC

СОГЛАСУЕТ СТАНДАРТЫ ОЦЕНКИ СО СТАНДАРТАМИ МЕЖДУНАРОДНОЙ БУХГАЛТЕРСКОЙ И ДРУГОЙ ФИНАНСОВОЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

2016 ГОД

НОВАЯ РЕДАКЦИЯ ЕВРОПЕЙСКИХ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

2016 ГОД

НОВАЯ РЕДАКЦИЯ ЕВРОПЕЙСКИХ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОЦЕНКИ EVS

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОЦЕНКИ EVS

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА СЕМЕЙСТВА МЕЖДУНАРОДНЫХ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА СЕМЕЙСТВА МЕЖДУНАРОДНЫХ

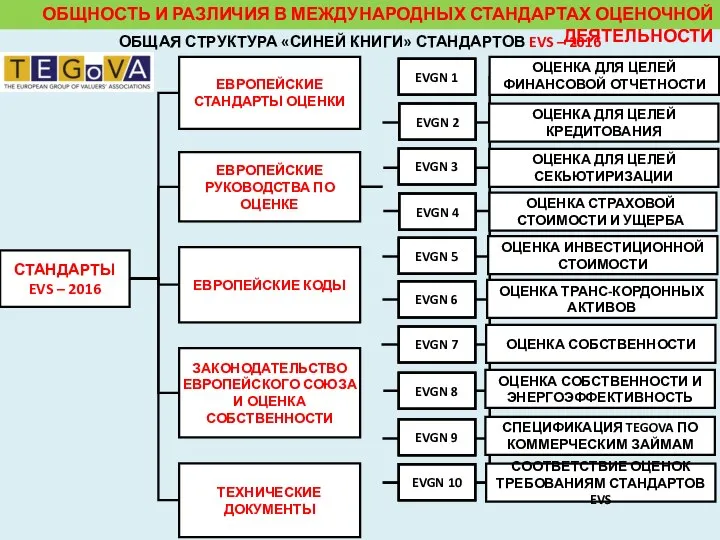

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

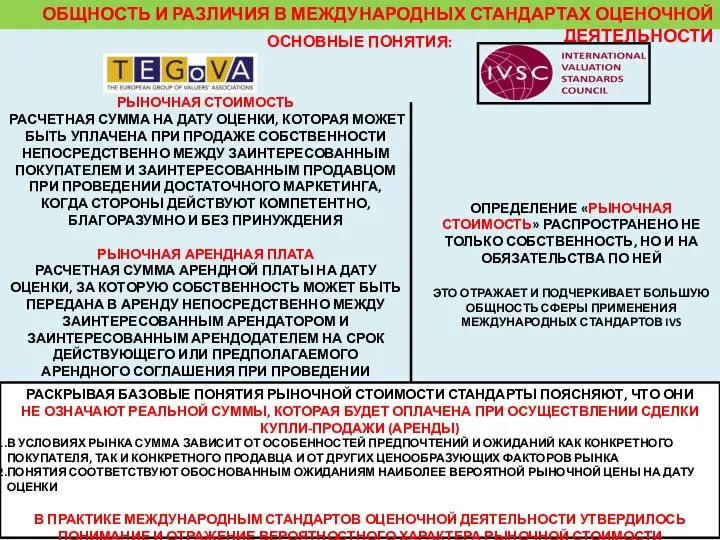

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ПОНЯТИЯ:

РЫНОЧНАЯ СТОИМОСТЬ

РАСЧЕТНАЯ СУММА

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ПОНЯТИЯ:

РЫНОЧНАЯ СТОИМОСТЬ

РАСЧЕТНАЯ СУММА

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИМЕНЕНИЕ В КАЧЕСТВЕ БАЗЫ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИМЕНЕНИЕ В КАЧЕСТВЕ БАЗЫ

РЫНОЧНЫЙ СРАВНИТЕЛЬНЫЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

ПРИ НАЛИЧИИ НЕОБХОДИМОЙ

РЫНОЧНЫЙ СРАВНИТЕЛЬНЫЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

ПРИ НАЛИЧИИ НЕОБХОДИМОЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

В СИТУАЦИЯХ, КОГДА С

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

В СИТУАЦИЯХ, КОГДА С

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРЕИМУЩЕСТВЕННЫ К ПРИМЕНЕНИЮ ДЛЯ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРЕИМУЩЕСТВЕННЫ К ПРИМЕНЕНИЮ ДЛЯ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Специалист в сфере закупок Сопоставление Приказа 631 и Профстандарта

Специалист в сфере закупок Сопоставление Приказа 631 и Профстандарта Особенности и перспективы развития туризма в Европе

Особенности и перспективы развития туризма в Европе Анализ продаж 36 ч. апрель 2022

Анализ продаж 36 ч. апрель 2022 Предпринимательство в семейной экономике. Бизнес

Предпринимательство в семейной экономике. Бизнес Сущность и виды бизнеса

Сущность и виды бизнеса Бизнес-план проведения пешеходных экскурсий

Бизнес-план проведения пешеходных экскурсий Идентификация и выделение бизнес-процессов

Идентификация и выделение бизнес-процессов Business leaders

Business leaders Small Business. Level 1 survival guide

Small Business. Level 1 survival guide Критерий решений Сэвиджа. Упущенная выгода

Критерий решений Сэвиджа. Упущенная выгода GPS трекер

GPS трекер Личная эффективность, развитие бизнеса и финансовая грамотность

Личная эффективность, развитие бизнеса и финансовая грамотность Технология мотивационного рекрутирования

Технология мотивационного рекрутирования Бизнес – план цветочного магазина

Бизнес – план цветочного магазина Организация нового предприятия

Организация нового предприятия Туристское агентство ParadiseResort

Туристское агентство ParadiseResort Holistic blend. Высшая степень доверия

Holistic blend. Высшая степень доверия Пекарня Хлеб из тандыра

Пекарня Хлеб из тандыра Планирование деятельности предприятия

Планирование деятельности предприятия Виды и формы бизнеса (1)

Виды и формы бизнеса (1) Джек Уэлч, General Electric

Джек Уэлч, General Electric Международный бизнес и глобальные корпорации. Понятие глобализации. Территориально-распределенные цепочки создания ценностей

Международный бизнес и глобальные корпорации. Понятие глобализации. Территориально-распределенные цепочки создания ценностей IT для современного бизнеса

IT для современного бизнеса Бизнес-модели

Бизнес-модели Организационно-правовые формы хозяйственной деятельности. Основы предпринимательства

Организационно-правовые формы хозяйственной деятельности. Основы предпринимательства Реализация и аренда объектов недвижимого имущества подразделений и организаций ПАО КАМАЗ 2018 год

Реализация и аренда объектов недвижимого имущества подразделений и организаций ПАО КАМАЗ 2018 год Как заработать на банкротстве

Как заработать на банкротстве Модельный бизнес в швейцарской компании Florange на дому в интернете

Модельный бизнес в швейцарской компании Florange на дому в интернете