- Юридическая сторона предпринимательства

Содержание

- 2. В чем разница между ИП и ООО Форма деятельности: ИП – физические лица, осуществляющие предпринимательскую деятельность

- 3. Виды деятельности: В соответствии с ч.1 ст. 34 Конституции РФ любой гражданин вправе заниматься не запрещенной

- 4. Ответственность Всем имуществом Только в пределах вклада в Уставной капитал (УК) Минимальный размер УК – 10

- 5. Регистрация. 3 дня ИП Госпошлина – 800 рублей Копия и оригинал паспорта Форма 21001 Срок регистрации:

- 6. Системы налогообложения: Общая система налогообложения (ОСНО) 18/20 Упрощенная система налогообложения (УСН) Патентная система налогообложения (ПСН) Единый

- 7. УСН + кассовый аппарат УСН : Доходы Ставка 3% Платим налог авансом Не позднее 25 календарных

- 8. псн Ставка 1 % Без кассового аппарата Подать заявление за 10 дней до начала деятельности Перечень

- 10. Скачать презентацию

В чем разница между ИП и ООО

Форма деятельности:

ИП – физические лица,

В чем разница между ИП и ООО

Форма деятельности:

ИП – физические лица,

Виды деятельности:

В соответствии с ч.1 ст. 34 Конституции РФ любой гражданин

Виды деятельности:

В соответствии с ч.1 ст. 34 Конституции РФ любой гражданин

Ответственность

Всем имуществом

Только в пределах вклада в Уставной капитал (УК)

Минимальный размер УК

Ответственность

Всем имуществом

Только в пределах вклада в Уставной капитал (УК)

Минимальный размер УК

Регистрация. 3 дня

ИП

Госпошлина – 800 рублей

Копия и оригинал паспорта

Форма 21001

Срок регистрации:

ООО

Госпошлина

Регистрация. 3 дня

ИП

Госпошлина – 800 рублей

Копия и оригинал паспорта

Форма 21001

Срок регистрации:

ООО

Госпошлина

Системы налогообложения:

Общая система налогообложения (ОСНО) 18/20

Упрощенная система налогообложения (УСН)

Патентная система налогообложения

Системы налогообложения:

Общая система налогообложения (ОСНО) 18/20

Упрощенная система налогообложения (УСН)

Патентная система налогообложения

УСН + кассовый аппарат

УСН : Доходы

Ставка 3%

Платим налог авансом

Не позднее

УСН + кассовый аппарат

УСН : Доходы

Ставка 3%

Платим налог авансом

Не позднее

псн

Ставка 1 %

Без кассового аппарата

Подать заявление за 10 дней до начала

псн

Ставка 1 %

Без кассового аппарата

Подать заявление за 10 дней до начала

Pernod Ricard PR Rouss – АрКо. Совместное планирование

Pernod Ricard PR Rouss – АрКо. Совместное планирование Программа бизнес-инкубации начинающих предпринимателей. Программа Бизнес Рост

Программа бизнес-инкубации начинающих предпринимателей. Программа Бизнес Рост Історія та розвиток діяльності відомого готелю Фредерік Коклен

Історія та розвиток діяльності відомого готелю Фредерік Коклен Предпринимательство

Предпринимательство Мировые гостиничные цепи

Мировые гостиничные цепи Проект Маленький бизнесмен

Проект Маленький бизнесмен Charly‘s Erdbeerhof

Charly‘s Erdbeerhof Контрольная работа №3 .Резюме бизнес-плана (первоначальный(учебный) вариант)

Контрольная работа №3 .Резюме бизнес-плана (первоначальный(учебный) вариант) ООО ЭталонСтройПроект

ООО ЭталонСтройПроект План крематория

План крематория Возможности и перспективы развития бизнеса с компаниями из ОАЭ

Возможности и перспективы развития бизнеса с компаниями из ОАЭ Проект гостиницы на 50 мест

Проект гостиницы на 50 мест Холдинги и ассоциации

Холдинги и ассоциации Организационно - технологическое проектирование кафе на 50 мест

Организационно - технологическое проектирование кафе на 50 мест Бизнес-план предприятия

Бизнес-план предприятия Theoretical approaches of International Public Relations

Theoretical approaches of International Public Relations Кейсовый четверг case-club spbpu x. Кейс о диверсификации nexign

Кейсовый четверг case-club spbpu x. Кейс о диверсификации nexign GreenData

GreenData Организационная структура коммерческого банка

Организационная структура коммерческого банка Бизнес-проект Ланчи-Саранчи

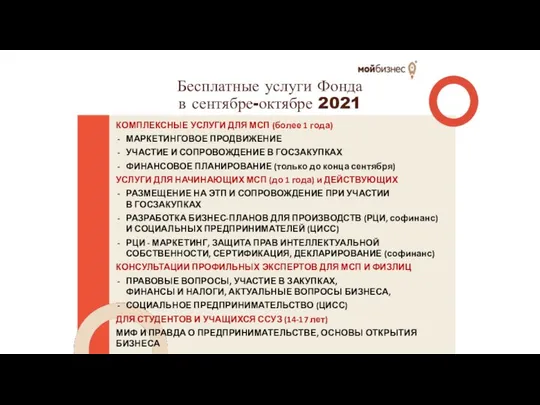

Бизнес-проект Ланчи-Саранчи Бесплатные услуги Фонда в сентябре-октябре 2021

Бесплатные услуги Фонда в сентябре-октябре 2021 Ценовое предложение ООО Акваферма Астапово

Ценовое предложение ООО Акваферма Астапово Мастер-класс по созданию собственного бизнеса

Мастер-класс по созданию собственного бизнеса Развитие малых инновационных предпринимательских структур

Развитие малых инновационных предпринимательских структур Производство мозаичной плитки из пластиковых бутылок

Производство мозаичной плитки из пластиковых бутылок Статус формирования мастер плана КОС

Статус формирования мастер плана КОС Начало. Концепция курса

Начало. Концепция курса Летник. Бар на летнике

Летник. Бар на летнике