Презентация "Проблема индивидуального инвестирования или как сохранить деньги" - скачать презентации по Экономике

- Презентация "Проблема индивидуального инвестирования или как сохранить деньги" - скачать презентации по Экономике

Содержание

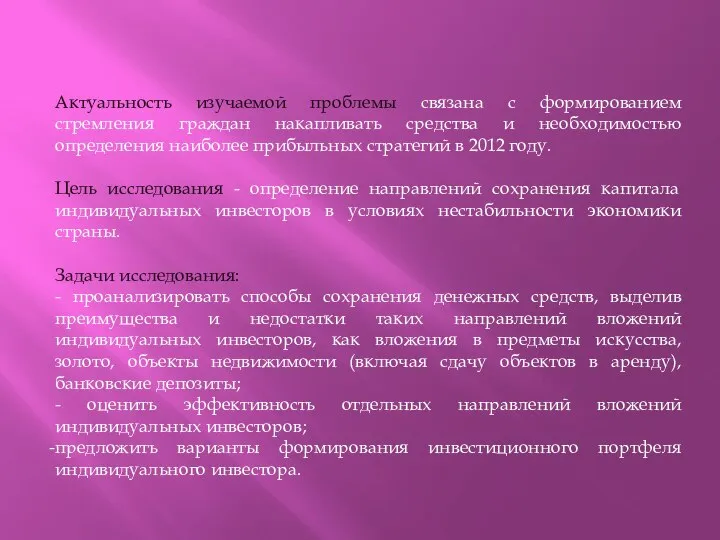

- 2. Актуальность изучаемой проблемы связана с формированием стремления граждан накапливать средства и необходимостью определения наиболее прибыльных стратегий

- 3. По данным Всероссийского центра изучения общественного мнения 41% тех, кто копит деньги, откладывает их «на всякий

- 4. Закупочные цены на золото в Астрахани на 2011 г. Редкоземельный металл

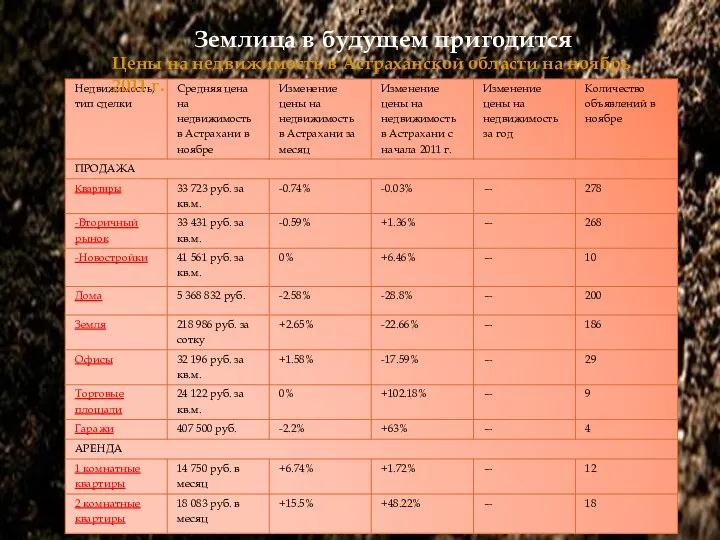

- 5. Землица в будущем пригодится г. Цены на недвижимость в Астраханской области на ноябрь 2011 г.

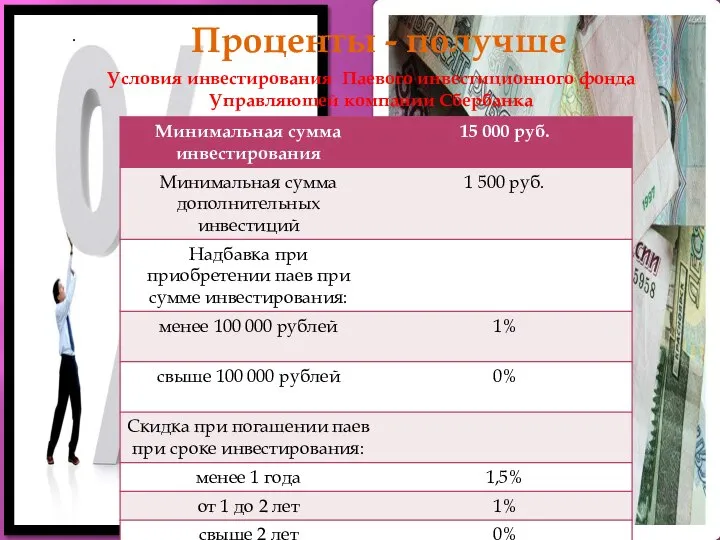

- 6. Проценты - получше . Условия инвестирования Паевого инвестиционного фонда Управляющей компании Сбербанка

- 7. Структура Астраханской региональной системы сельскохозяйственной потребительской кооперации

- 8. Вклады валют в банк ВТБ-24 с 1.04.2011 по 30.09.2011г

- 9. Сила привычки или анализ депозитной политики Сберегательного банка России Депозиты физических лиц ведущих банков страны по

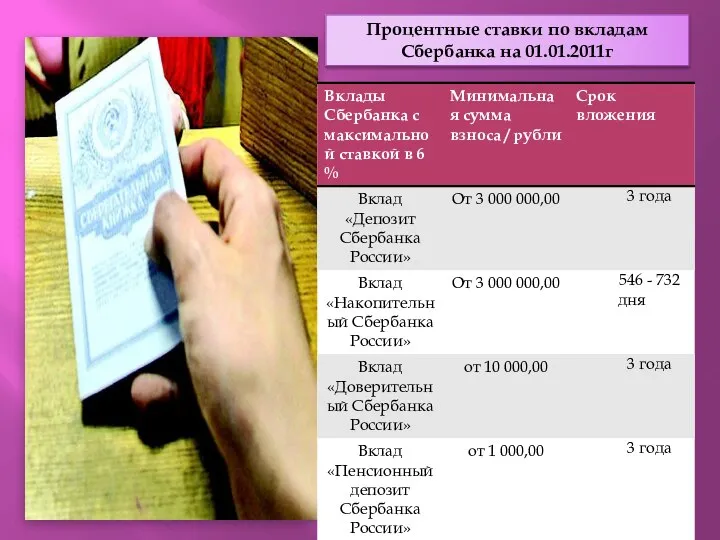

- 10. Процентные ставки по вкладам Сбербанка на 01.01.2011г

- 11. Рублевые базовые показатели пенсионных вкладов

- 12. Вклады ВТБ 24 как альтернатива вложений в депозиты Сберегательного банка России Внешторгбанк предлагает вкладчикам 6 видов

- 13. Диверсификация активов как направление инвестиционной политики Чтобы пережить финансовый кризис с минимальными потерями, экономисты советуют: 1.

- 14. Экономические прогнозы, специфика положения и жизненные приоритеты. Оптимизация личных финансовых трат Смета доходов и расходов Разделение

- 16. Скачать презентацию

Актуальность изучаемой проблемы связана с формированием стремления граждан накапливать средства и

По данным Всероссийского центра изучения общественного мнения 41% тех, кто копит

По данным Всероссийского центра изучения общественного мнения 41% тех, кто копит

Закупочные цены на золото в Астрахани на 2011 г.

Редкоземельный металл

Закупочные цены на золото в Астрахани на 2011 г.

Редкоземельный металл

Землица в будущем пригодится

г.

Цены на недвижимость в Астраханской области на ноябрь

Землица в будущем пригодится

г.

Цены на недвижимость в Астраханской области на ноябрь

Проценты - получше

.

Условия инвестирования Паевого инвестиционного фонда Управляющей компании Сбербанка

Проценты - получше

.

Условия инвестирования Паевого инвестиционного фонда Управляющей компании Сбербанка

Структура Астраханской региональной системы сельскохозяйственной потребительской кооперации

Структура Астраханской региональной системы сельскохозяйственной потребительской кооперации

Вклады валют в банк ВТБ-24 с 1.04.2011 по 30.09.2011г

Вклады валют в банк ВТБ-24 с 1.04.2011 по 30.09.2011г

Сила привычки или анализ депозитной политики Сберегательного банка России

Депозиты физических лиц

Сила привычки или анализ депозитной политики Сберегательного банка России

Депозиты физических лиц

Процентные ставки по вкладам Сбербанка на 01.01.2011г

Процентные ставки по вкладам Сбербанка на 01.01.2011г

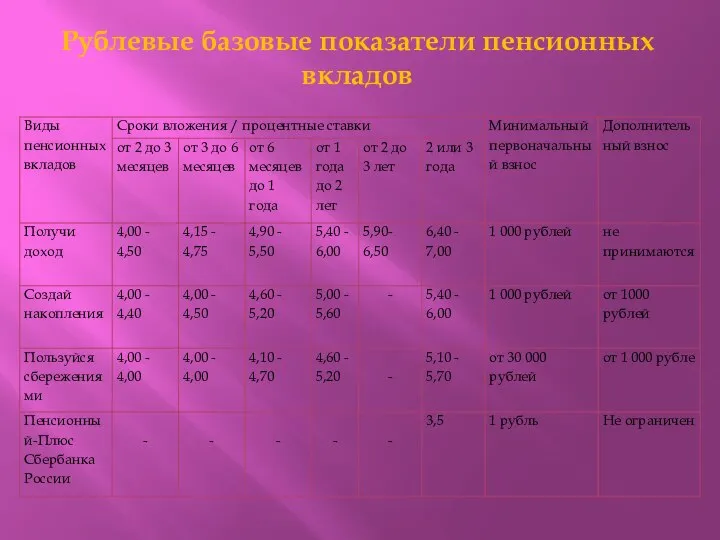

Рублевые базовые показатели пенсионных вкладов

Рублевые базовые показатели пенсионных вкладов

Вклады ВТБ 24 как альтернатива вложений в депозиты Сберегательного банка России

Внешторгбанк

Вклады ВТБ 24 как альтернатива вложений в депозиты Сберегательного банка России

Внешторгбанк

Диверсификация активов как направление инвестиционной политики

Чтобы пережить финансовый кризис с минимальными

Диверсификация активов как направление инвестиционной политики

Чтобы пережить финансовый кризис с минимальными

Экономические прогнозы, специфика положения и жизненные приоритеты.

Оптимизация личных финансовых трат

Смета

Экономические прогнозы, специфика положения и жизненные приоритеты.

Оптимизация личных финансовых трат

Смета

Инвестиционный проект «Комплексное развитие Нижнего Приангарья» О ХОДЕ РЕАЛИЗАЦИИ И ФИНАНСИРОВАНИИ

Инвестиционный проект «Комплексное развитие Нижнего Приангарья» О ХОДЕ РЕАЛИЗАЦИИ И ФИНАНСИРОВАНИИ Методические рекомендации по разработке раздела образовательной и учебной программы Задача методической разработки ра

Методические рекомендации по разработке раздела образовательной и учебной программы Задача методической разработки ра Ременные передачи

Ременные передачи Споры о правах на недвижимое имущество

Споры о правах на недвижимое имущество  Аттестационная работа. Проектная и исследовательская деятельностьн а уроках физической культуры

Аттестационная работа. Проектная и исследовательская деятельностьн а уроках физической культуры Средства фитнес-тренировки

Средства фитнес-тренировки Организация таможенного контроля за товарами подлежащие маркировке акцизными марками Выполнили Хропина Ольга и Фунтикова Викто

Организация таможенного контроля за товарами подлежащие маркировке акцизными марками Выполнили Хропина Ольга и Фунтикова Викто Классическое определение вероятности. Геометрическая вероятность.

Классическое определение вероятности. Геометрическая вероятность.  Курсовой проект по дисциплине «Образование взрослых» Тема: Учитель как субъект управления качеством образовательного процесса.

Курсовой проект по дисциплине «Образование взрослых» Тема: Учитель как субъект управления качеством образовательного процесса.  Духовно-нравственные основы государственной безопасности России

Духовно-нравственные основы государственной безопасности России Посттравматическое стрессовое расстройство Острые и затяжные реактивные психозы Психиатрия катастроф и стихийных бедствий

Посттравматическое стрессовое расстройство Острые и затяжные реактивные психозы Психиатрия катастроф и стихийных бедствий 5 ლექცია

5 ლექცია Учиться во Франции с Центром CNOUS Высшее образование во Франции Службы CNOUS и CROUS Стипендиальные программы в Казахстане Сеть по при

Учиться во Франции с Центром CNOUS Высшее образование во Франции Службы CNOUS и CROUS Стипендиальные программы в Казахстане Сеть по при Франция Подготовил: Студент группы ДЭН-202 Корнеев Алексей

Франция Подготовил: Студент группы ДЭН-202 Корнеев Алексей СТО с участком диагностики двигателя

СТО с участком диагностики двигателя Презентация "Крымская Ярмарка" - скачать презентации по Экономике

Презентация "Крымская Ярмарка" - скачать презентации по Экономике Сущность и содержание теории управления 1. Категориальный аппарат теории управления. 2. Цели теории управления. 3. Эволюция упр

Сущность и содержание теории управления 1. Категориальный аппарат теории управления. 2. Цели теории управления. 3. Эволюция упр Я і мае сябры. У доме. (Тэма 15)

Я і мае сябры. У доме. (Тэма 15) МОУ «Карымкарская СОШ»

МОУ «Карымкарская СОШ» Политическая деятельность

Политическая деятельность Процессор, системная плата. 10 класс

Процессор, системная плата. 10 класс a42ebe6a26ea41daade14685a3232588

a42ebe6a26ea41daade14685a3232588 Муниципальное дошкольное образовательное учреждение детский сад комбинированного вида №12 г. Сердобска

Муниципальное дошкольное образовательное учреждение детский сад комбинированного вида №12 г. Сердобска Эстетика Ренессанса

Эстетика Ренессанса ИГРА «ЛОТО» Выбирай правильный ответ, и у тебя получится красивая картинка… Начинаем…

ИГРА «ЛОТО» Выбирай правильный ответ, и у тебя получится красивая картинка… Начинаем… Презентация по МХК Французский классицизм 17 века

Презентация по МХК Французский классицизм 17 века Иілу деформациясы

Иілу деформациясы Санитарно-противоэпидемический режим процедурного кабинета. Перевязочная в стационаре и поликлинике Выполнили: Дембаев Е. Жора

Санитарно-противоэпидемический режим процедурного кабинета. Перевязочная в стационаре и поликлинике Выполнили: Дембаев Е. Жора