- Антикризовий фіскальний менеджмент

Содержание

- 2. ПЛАН 4.1. Фіскальний простір України в антикризовому управлінні 4.2. Фіскальна політика України в умовах кризи 4.3.

- 3. 4.1. Фіскальний простір України в антикризовому управлінні

- 4. Механізм формування фіскального простору

- 5. Для формування ефективного фіскального простору, уряд може використати наступні способи:

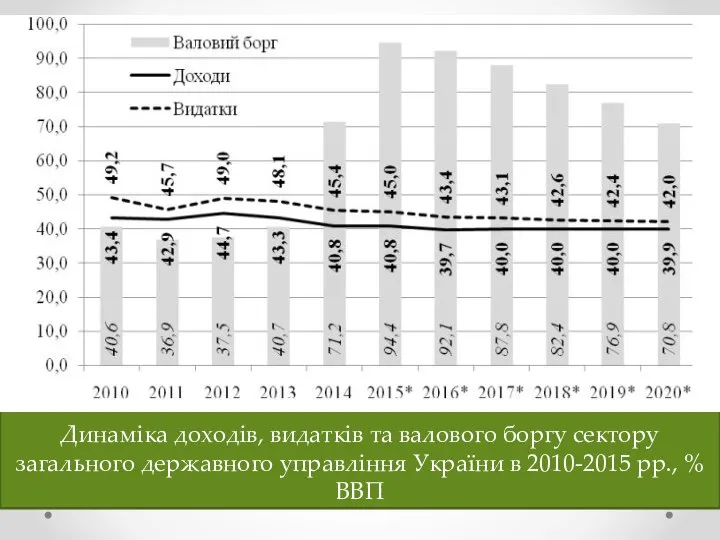

- 6. Динаміка доходів, видатків та валового боргу сектору загального державного управління України в 2010-2015 рр., % ВВП

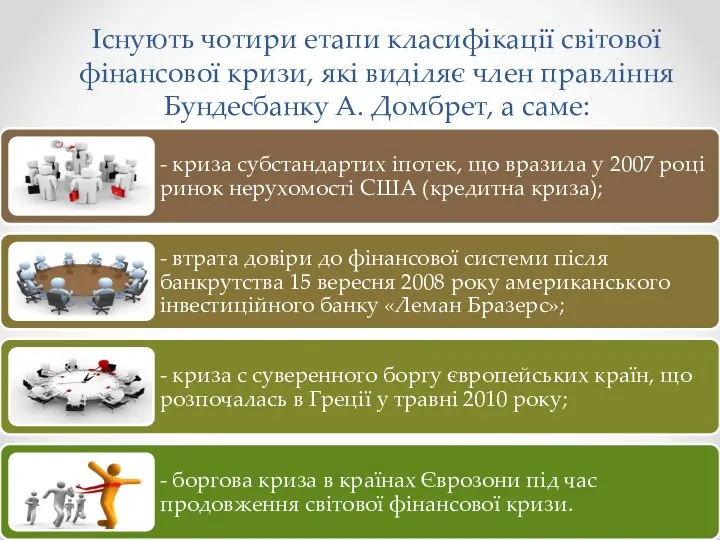

- 7. Існують чотири етапи класифікації світової фінансової кризи, які виділяє член правління Бундесбанку А. Домбрет, а саме:

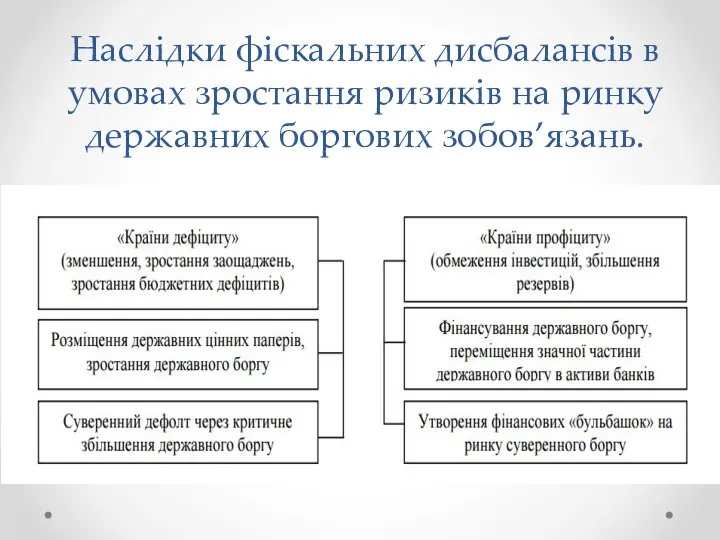

- 8. Наслідки фіскальних дисбалансів в умовах зростання ризиків на ринку державних боргових зобов’язань.

- 9. З метою зміцнення бюджетної дисципліни на національному рівні та підвищення ефективності використання бюджетно-податкової політики експерти МВФ

- 10. Основні напрями подолання наслідків боргової кризи в умовах Єврозони, за думкою А.Домберта, є такі:

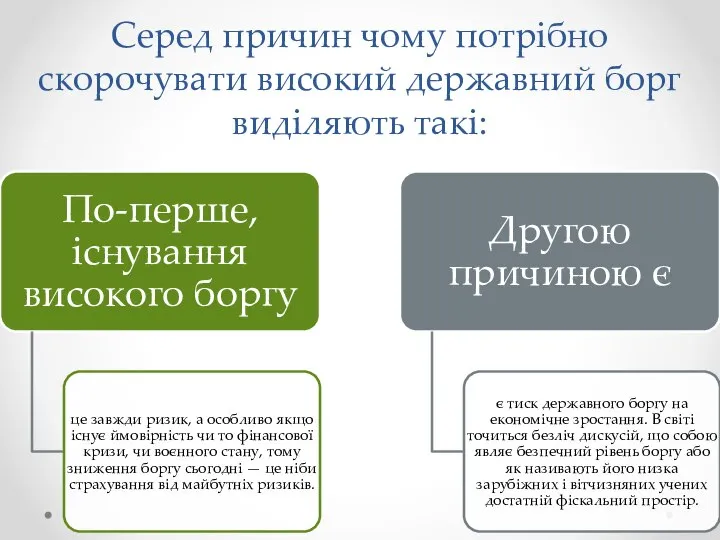

- 11. Серед причин чому потрібно скорочувати високий державний борг виділяють такі:

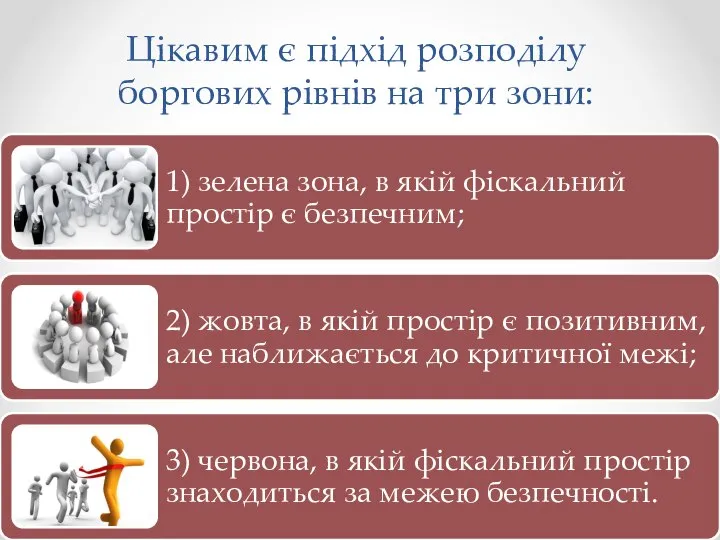

- 12. Цікавим є підхід розподілу боргових рівнів на три зони:

- 13. Державний борг України формується під впливом як об’єктивних, так і суб’єктивних факторів:

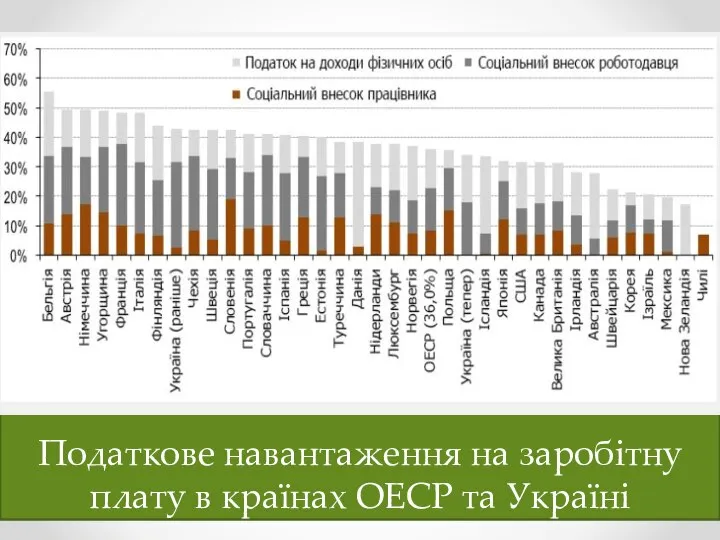

- 14. Податкове навантаження на заробітну плату в країнах ОЕСР та Україні

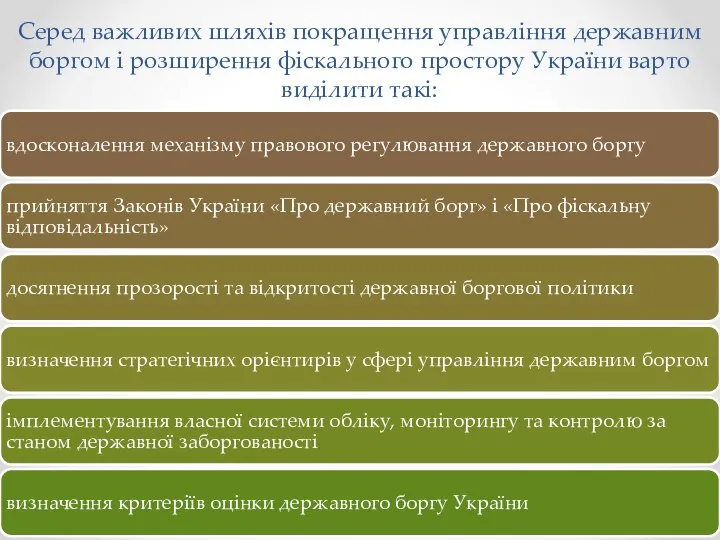

- 15. Серед важливих шляхів покращення управління державним боргом і розширення фіскального простору України варто виділити такі:

- 16. 4.2. Фіскальна політика України в умовах кризи

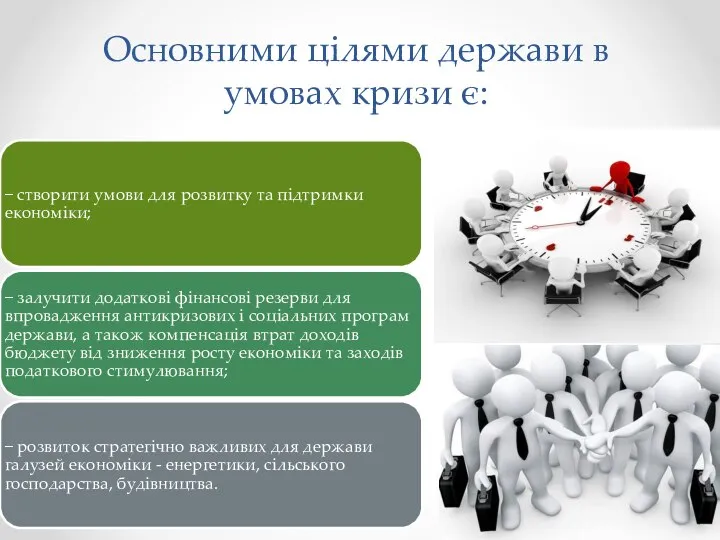

- 18. Основними цілями держави в умовах кризи є:

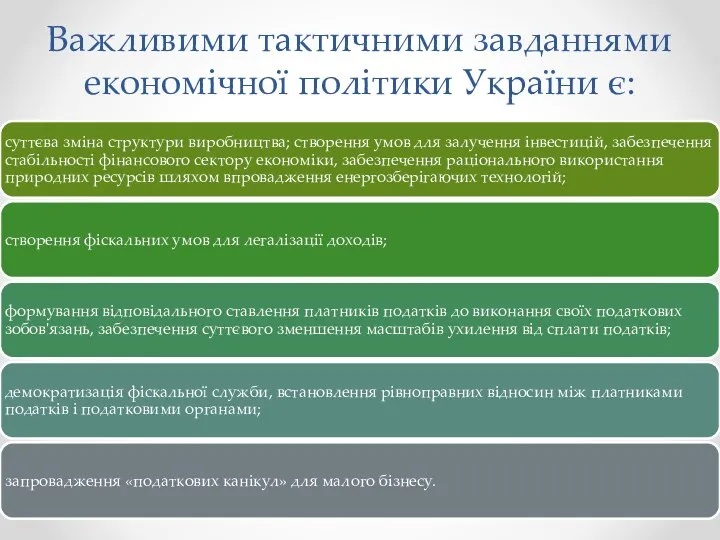

- 19. Важливими тактичними завданнями економічної політики України є:

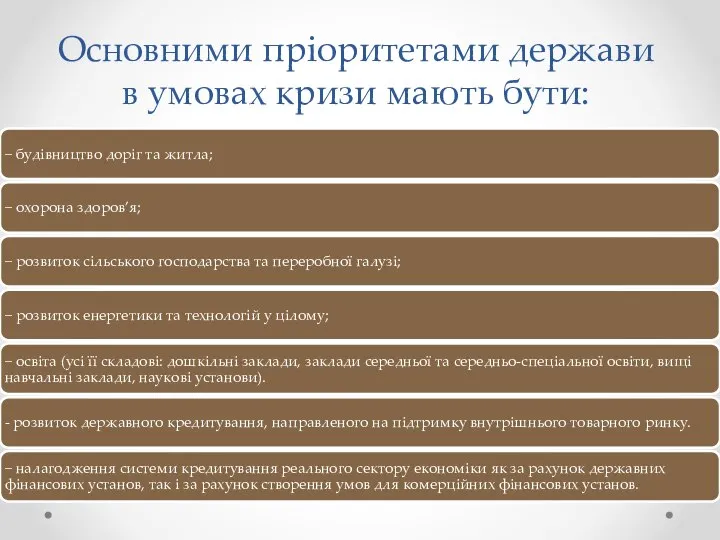

- 20. Основними пріоритетами держави в умовах кризи мають бути:

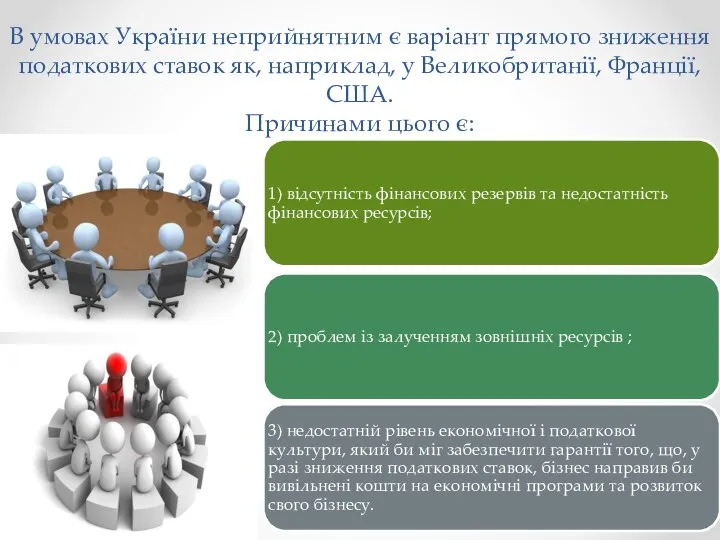

- 21. В умовах України неприйнятним є варіант прямого зниження податкових ставок як, наприклад, у Великобританії, Франції, США.

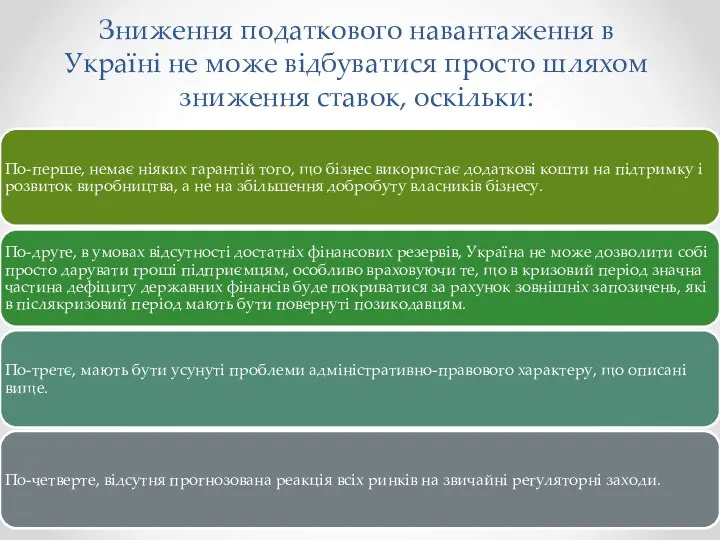

- 22. Зниження податкового навантаження в Україні не може відбуватися просто шляхом зниження ставок, оскільки:

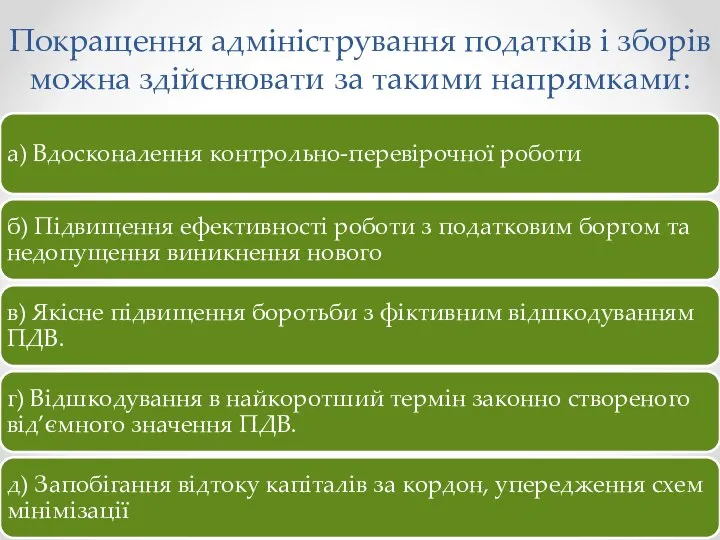

- 23. Покращення адміністрування податків і зборів можна здійснювати за такими напрямками:

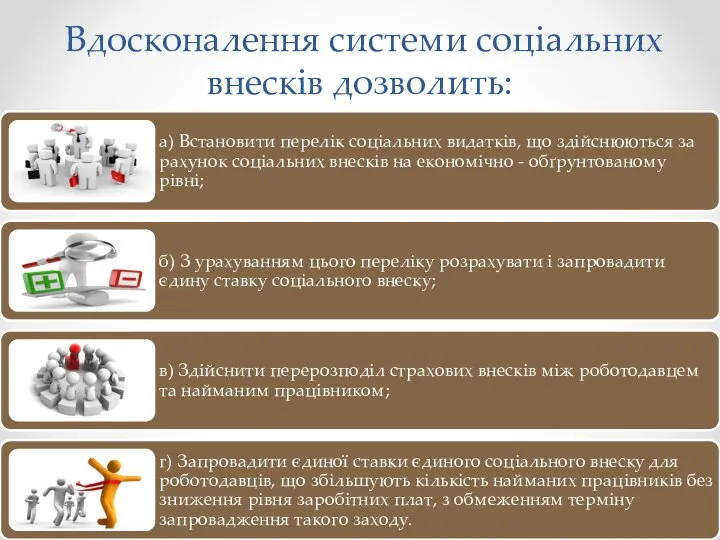

- 24. Вдосконалення системи соціальних внесків дозволить:

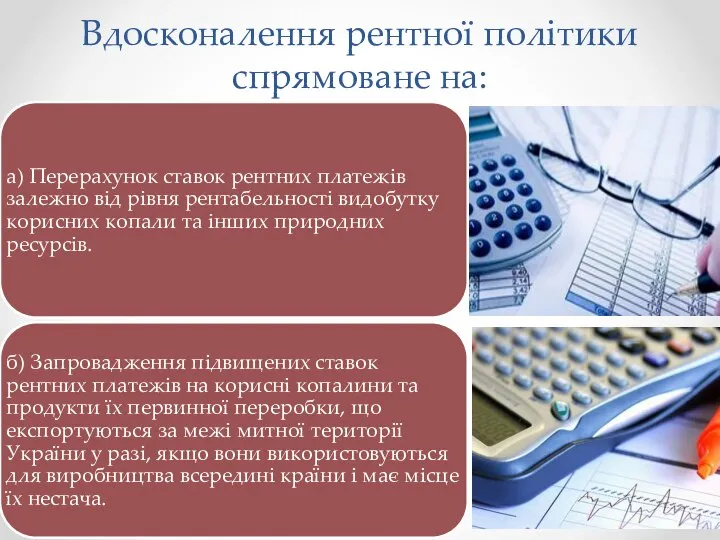

- 25. Вдосконалення рентної політики спрямоване на:

- 26. 4.3. Антикризове податкове регулювання економіки Скорочення обсягів промислового виробництва, негативні тенденції змін інших макроекономічних показників спричиняють

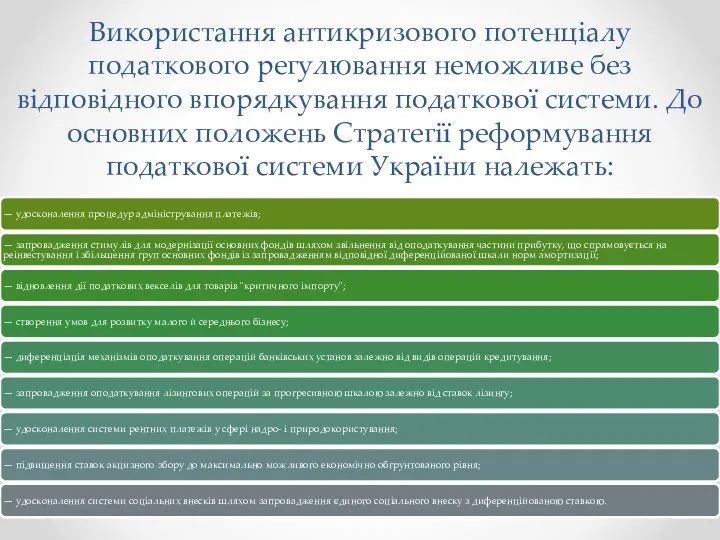

- 28. Використання антикризового потенціалу податкового регулювання неможливе без відповідного впорядкування податкової системи. До основних положень Стратегії реформування

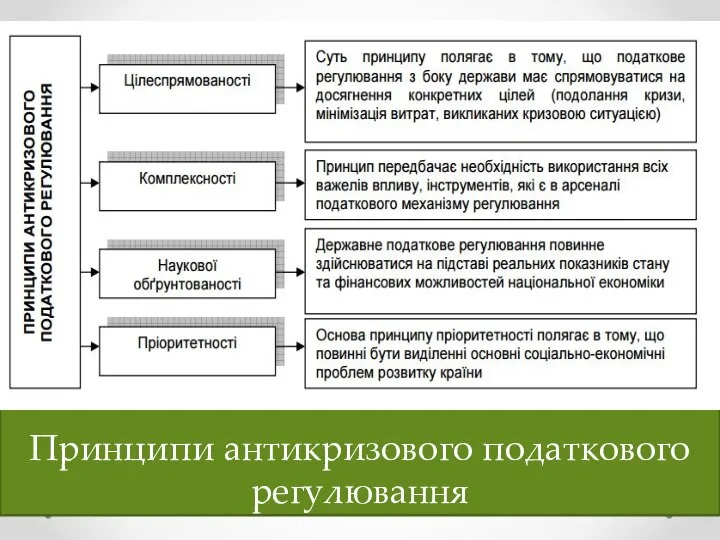

- 29. Принципи антикризового податкового регулювання

- 30. Заходи антикризової податкової політики

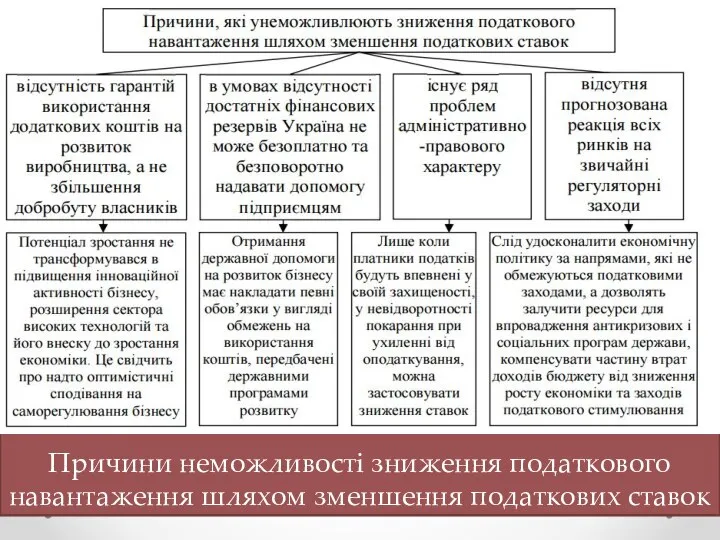

- 31. Причини неможливості зниження податкового навантаження шляхом зменшення податкових ставок

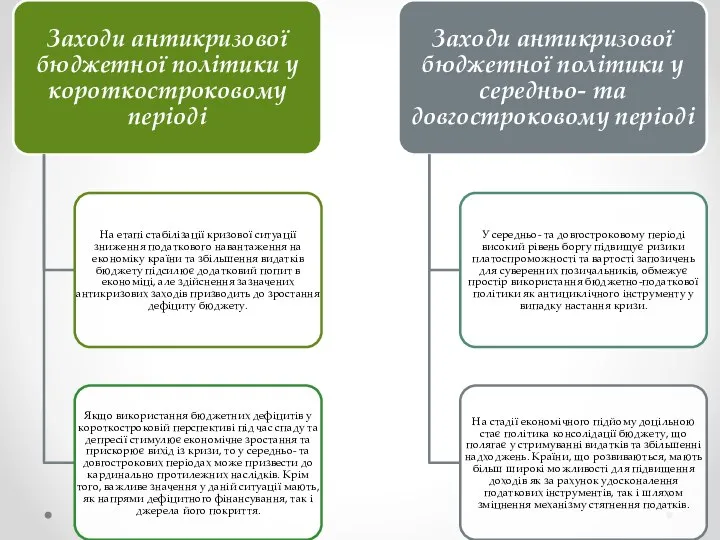

- 32. 4.4. Бюджетна політика в умовах циклічного розвитку

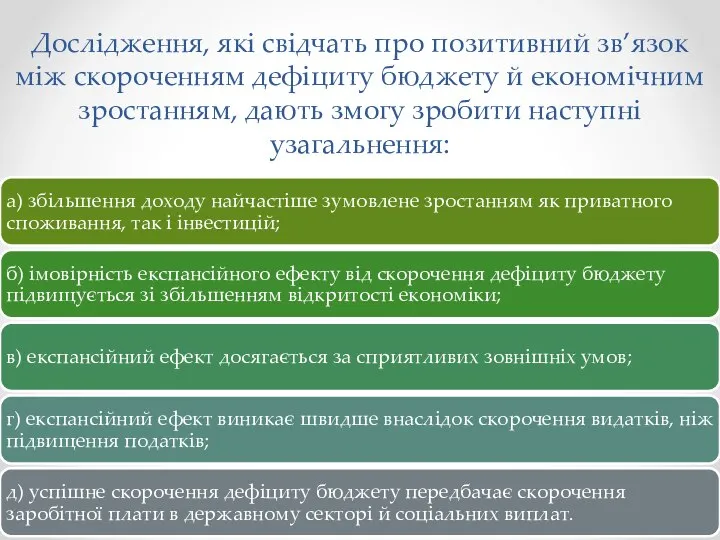

- 33. Дослідження, які свідчать про позитивний зв’язок між скороченням дефіциту бюджету й економічним зростанням, дають змогу зробити

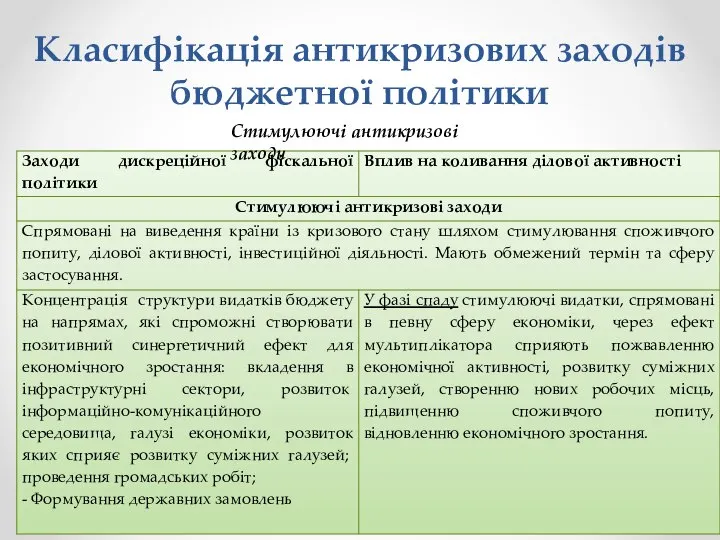

- 34. Класифікація антикризових заходів бюджетної політики Стимулюючі антикризові заходи

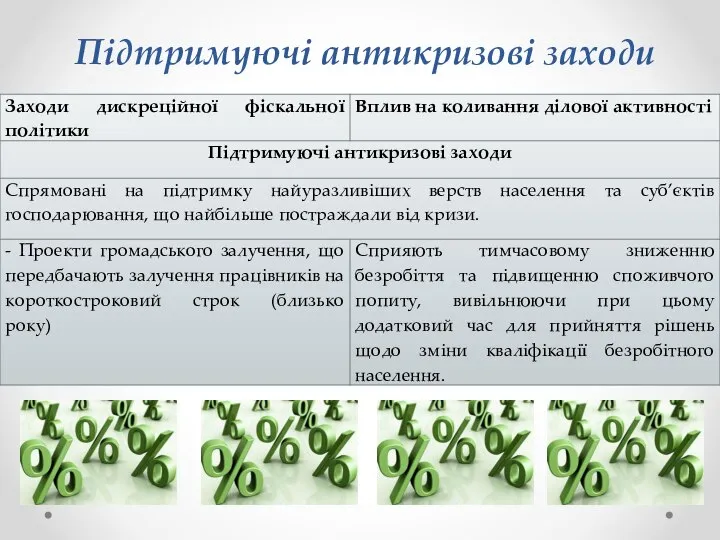

- 35. Підтримуючі антикризові заходи

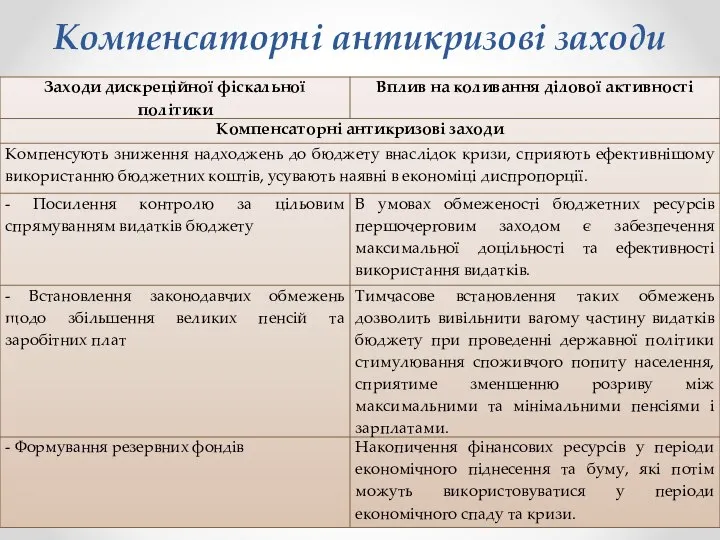

- 36. Компенсаторні антикризові заходи

- 38. 4.5. Фіскальна стійкість державних фінансів

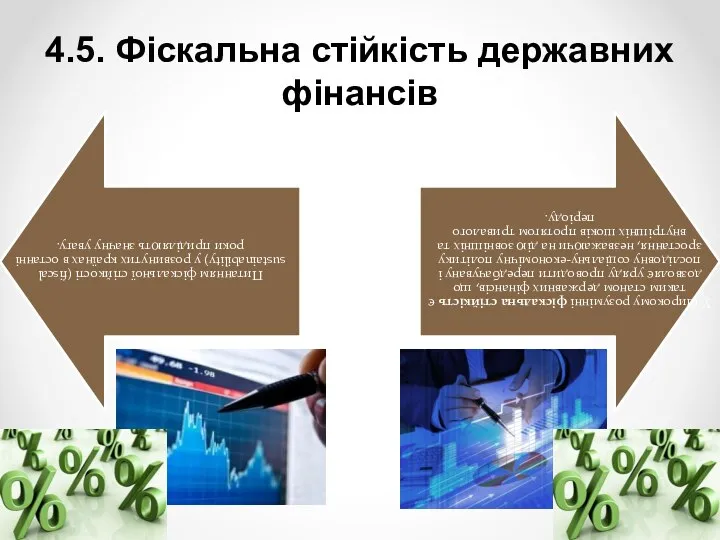

- 39. Стійкість державних фінансів включає в себе такі основні чотири критерії:

- 40. Критерії фіскальної стійкості

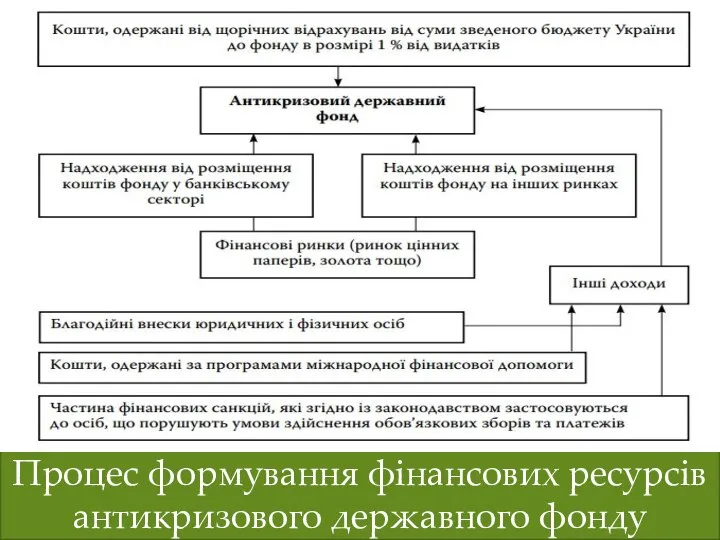

- 42. Процес формування фінансових ресурсів антикризового державного фонду

- 43. Для того щоб забезпечити ефективне функціонування антикризового фонду, його правила мають бути:

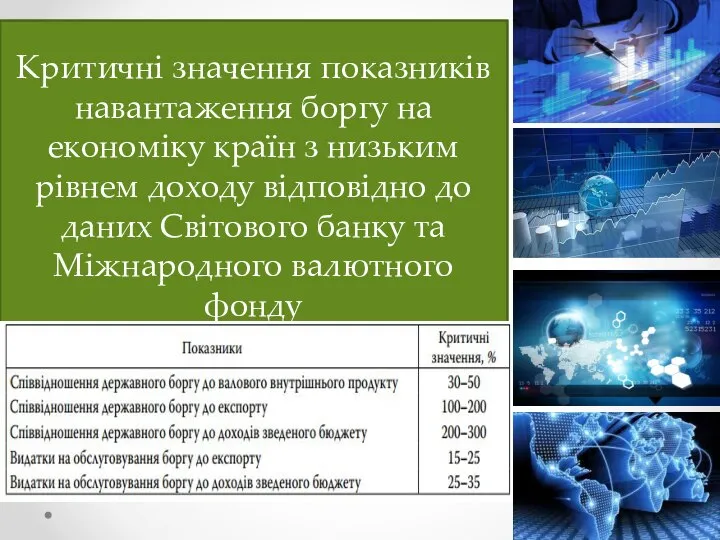

- 44. Критичні значення показників навантаження боргу на економіку країн з низьким рівнем доходу відповідно до даних Світового

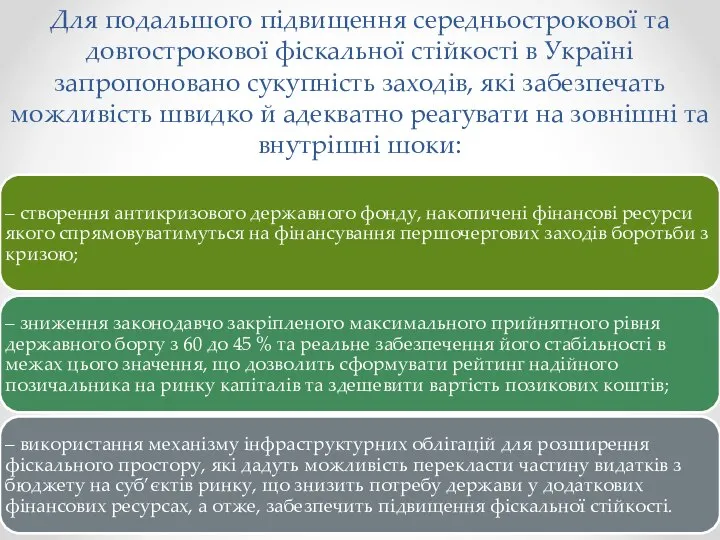

- 45. Для подальшого підвищення середньострокової та довгострокової фіскальної стійкості в Україні запропоновано сукупність заходів, які забезпечать можливість

- 47. Скачать презентацию

ПЛАН

4.1. Фіскальний простір України в антикризовому управлінні

4.2. Фіскальна політика України в

ПЛАН

4.1. Фіскальний простір України в антикризовому управлінні

4.2. Фіскальна політика України в

4.1. Фіскальний простір України в антикризовому управлінні

4.1. Фіскальний простір України в антикризовому управлінні

Механізм формування фіскального простору

Механізм формування фіскального простору

Для формування ефективного фіскального простору, уряд може використати наступні способи:

Для формування ефективного фіскального простору, уряд може використати наступні способи:

Динаміка доходів, видатків та валового боргу сектору загального державного управління України

Динаміка доходів, видатків та валового боргу сектору загального державного управління України

Існують чотири етапи класифікації світової фінансової кризи, які виділяє член правління

Існують чотири етапи класифікації світової фінансової кризи, які виділяє член правління

Наслідки фіскальних дисбалансів в умовах зростання ризиків на ринку державних боргових

Наслідки фіскальних дисбалансів в умовах зростання ризиків на ринку державних боргових

З метою зміцнення бюджетної дисципліни на національному рівні та підвищення ефективності

З метою зміцнення бюджетної дисципліни на національному рівні та підвищення ефективності

Основні напрями подолання наслідків боргової кризи в умовах Єврозони, за думкою

Основні напрями подолання наслідків боргової кризи в умовах Єврозони, за думкою

Серед причин чому потрібно скорочувати високий державний борг виділяють такі:

Серед причин чому потрібно скорочувати високий державний борг виділяють такі:

Цікавим є підхід розподілу боргових рівнів на три зони:

Цікавим є підхід розподілу боргових рівнів на три зони:

Державний борг України формується під впливом як об’єктивних, так і суб’єктивних

Державний борг України формується під впливом як об’єктивних, так і суб’єктивних

Податкове навантаження на заробітну плату в країнах ОЕСР та Україні

Податкове навантаження на заробітну плату в країнах ОЕСР та Україні

Серед важливих шляхів покращення управління державним боргом і розширення фіскального простору

Серед важливих шляхів покращення управління державним боргом і розширення фіскального простору

4.2. Фіскальна політика України в умовах кризи

4.2. Фіскальна політика України в умовах кризи

Основними цілями держави в умовах кризи є:

Основними цілями держави в умовах кризи є:

Важливими тактичними завданнями економічної політики України є:

Важливими тактичними завданнями економічної політики України є:

Основними пріоритетами держави в умовах кризи мають бути:

Основними пріоритетами держави в умовах кризи мають бути:

В умовах України неприйнятним є варіант прямого зниження податкових ставок як,

В умовах України неприйнятним є варіант прямого зниження податкових ставок як,

Зниження податкового навантаження в Україні не може відбуватися просто шляхом зниження

Зниження податкового навантаження в Україні не може відбуватися просто шляхом зниження

Покращення адміністрування податків і зборів можна здійснювати за такими напрямками:

Покращення адміністрування податків і зборів можна здійснювати за такими напрямками:

Вдосконалення системи соціальних внесків дозволить:

Вдосконалення системи соціальних внесків дозволить:

Вдосконалення рентної політики спрямоване на:

Вдосконалення рентної політики спрямоване на:

4.3. Антикризове податкове регулювання економіки

Скорочення обсягів промислового виробництва, негативні тенденції змін

4.3. Антикризове податкове регулювання економіки

Скорочення обсягів промислового виробництва, негативні тенденції змін

Використання антикризового потенціалу податкового регулювання неможливе без відповідного впорядкування податкової системи.

Використання антикризового потенціалу податкового регулювання неможливе без відповідного впорядкування податкової системи.

Принципи антикризового податкового регулювання

Принципи антикризового податкового регулювання

Заходи антикризової податкової політики

Заходи антикризової податкової політики

Причини неможливості зниження податкового навантаження шляхом зменшення податкових ставок

Причини неможливості зниження податкового навантаження шляхом зменшення податкових ставок

4.4. Бюджетна політика в умовах циклічного розвитку

4.4. Бюджетна політика в умовах циклічного розвитку

Дослідження, які свідчать про позитивний зв’язок між скороченням дефіциту бюджету й

Дослідження, які свідчать про позитивний зв’язок між скороченням дефіциту бюджету й

Класифікація антикризових заходів бюджетної політики

Стимулюючі антикризові заходи

Класифікація антикризових заходів бюджетної політики

Стимулюючі антикризові заходи

Підтримуючі антикризові заходи

Підтримуючі антикризові заходи

Компенсаторні антикризові заходи

Компенсаторні антикризові заходи

4.5. Фіскальна стійкість державних фінансів

4.5. Фіскальна стійкість державних фінансів

Стійкість державних фінансів включає в себе такі основні чотири критерії:

Стійкість державних фінансів включає в себе такі основні чотири критерії:

Критерії фіскальної стійкості

Критерії фіскальної стійкості

Процес формування фінансових ресурсів антикризового державного фонду

Процес формування фінансових ресурсів антикризового державного фонду

Для того щоб забезпечити ефективне функціонування антикризового фонду, його правила мають

Для того щоб забезпечити ефективне функціонування антикризового фонду, його правила мають

Критичні значення показників навантаження боргу на економіку країн з низьким рівнем

Критичні значення показників навантаження боргу на економіку країн з низьким рівнем

Для подальшого підвищення середньострокової та довгострокової фіскальної стійкості в Україні запропоновано

Для подальшого підвищення середньострокової та довгострокової фіскальної стійкості в Україні запропоновано

Автор: Грязева Светлана Анатольевна

Автор: Грязева Светлана Анатольевна У солнышка в гостях

У солнышка в гостях  Вступ до С. Перша проста програма

Вступ до С. Перша проста програма Поисковые системы в сети интернет

Поисковые системы в сети интернет Государственное бюджетное общеобразовательное учреждение лицей №623 имени И.П. Павлова Выборгского района Санкт - Петербурга Особ

Государственное бюджетное общеобразовательное учреждение лицей №623 имени И.П. Павлова Выборгского района Санкт - Петербурга Особ Избирательное право в России

Избирательное право в России Обработка исключений

Обработка исключений Термины и определения

Термины и определения Пашка-Миллионщик - презентация для начальной школы

Пашка-Миллионщик - презентация для начальной школы ОБМЕН ВЕЩЕСТВ И ЭНЕРГИИ. ТЕРМОРЕГУЛЯЦИЯ

ОБМЕН ВЕЩЕСТВ И ЭНЕРГИИ. ТЕРМОРЕГУЛЯЦИЯ  Формы культуры

Формы культуры Общая физиология сенсорных систем

Общая физиология сенсорных систем Девятая и десятая заповеди закона Божия

Девятая и десятая заповеди закона Божия Риторика 3

Риторика 3 Сертификация авиационной техники. Понятия и принципы технического регулирования

Сертификация авиационной техники. Понятия и принципы технического регулирования Теоретические основы налогообложения «Налогообложение- это искусство ощипывать гуся так, чтобы получить максимум перьев с ми

Теоретические основы налогообложения «Налогообложение- это искусство ощипывать гуся так, чтобы получить максимум перьев с ми Россия — Родина моя!

Россия — Родина моя! Futbolnaya_shkola_Atlant

Futbolnaya_shkola_Atlant Bundesland Österreich

Bundesland Österreich Недействительность сделки, совершенной под влиянием заблуждения

Недействительность сделки, совершенной под влиянием заблуждения ГРОНИНГЕН (Groningen) газовое месторождение

ГРОНИНГЕН (Groningen) газовое месторождение Вторичная костная пластика в комплексной терапии расщелин верхней губы и неба (обзор) Одесский государственный медицинский

Вторичная костная пластика в комплексной терапии расщелин верхней губы и неба (обзор) Одесский государственный медицинский  Microelectromechanical Systems (MEMS) An introduction

Microelectromechanical Systems (MEMS) An introduction Инд генератор

Инд генератор  Hungary a country in central Europe

Hungary a country in central Europe Презентация "Исследование уровня сформированности нравственных качеств детей из неблагополучных семей" - скачать презентац

Презентация "Исследование уровня сформированности нравственных качеств детей из неблагополучных семей" - скачать презентац презентациия к занятию №2

презентациия к занятию №2 Рационализаторское предложение

Рационализаторское предложение