-

Базель-2 и Базель-3, российская практика достаточности капитала

Содержание

- 2. Изменение системы нормативов достаточности капитала В качестве показателей достаточности капитала банкиры и надзорные органы в основном

- 3. I. Базельское соглашение по капиталу (1988- Базель I) и подходы к регулированию рыночных рисков НИУ ВШЭ,

- 4. Базель I (основные элементы) НИУ ВШЭ, 2011

- 5. Базельское соглашение по капиталу (1988г). Уровни капитала НИУ ВШЭ, 2011

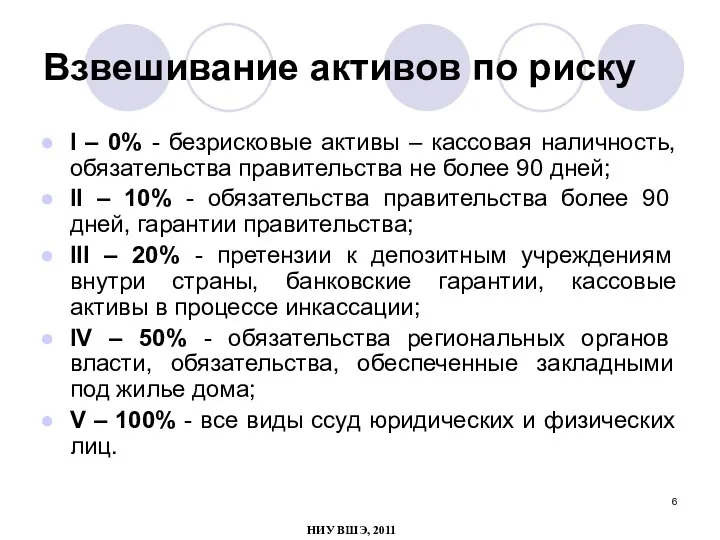

- 6. Взвешивание активов по риску I – 0% - безрисковые активы – кассовая наличность, обязательства правительства не

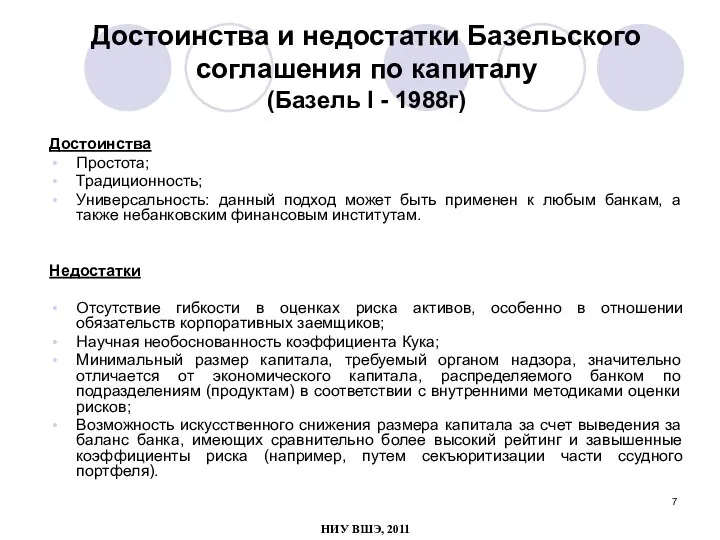

- 7. Достоинства и недостатки Базельского соглашения по капиталу (Базель I - 1988г) Достоинства Простота; Традиционность; Универсальность: данный

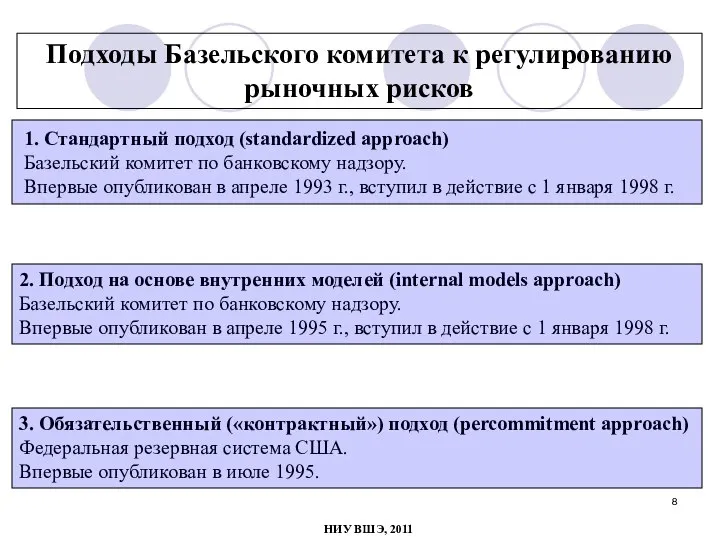

- 8. Подходы Базельского комитета к регулированию рыночных рисков 1. Стандартный подход (standardized approach) Базельский комитет по банковскому

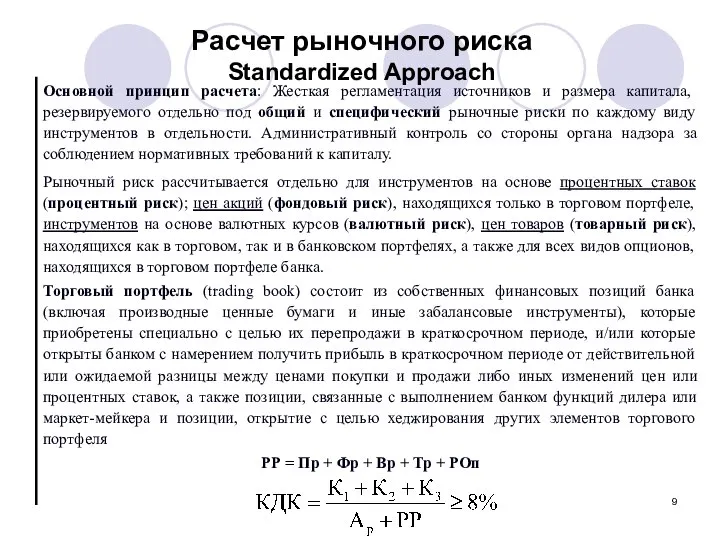

- 9. Расчет рыночного риска Standardized Approach

- 10. Определение специфического рыночного и общего риска Standardized Approach НИУ ВШЭ, 2011

- 11. II. Международная конвергенция в методах измерении капитала и стандартов капитала: новые подходы (Базель II, 2004г). НИУ

- 12. Новое Базельское соглашение по капиталу The new Basle capital accord Одна из целей внедрения «Базеля -

- 13. Новое Базельское соглашение по капиталу The new Basle capital accord

- 14. Расчет минимальной достаточности капитала Примечание: коэффициент 12,5 (обратное число от минимальной достаточности капитала в 8% -

- 15. Новое Базельское соглашение по капиталу The new Basle capital accord НИУ ВШЭ, 2011

- 16. Для определения взвешенности по риску требований к государствам может применяться страновая классификация, используемая экспертными страховыми агентствами

- 17. Динамика рейтинговых услуг для российских банков НИУ ВШЭ, 2011

- 18. Распределение рейтинговых услуг: российские и международные агентства НИУ ВШЭ, 2011

- 19. Диапазон рейтингов российских банков НИУ ВШЭ, 2011

- 20. Логарифмическая модель множественного мэппинга Логарифмическая модель по данным за 2006-2010 годы PD = 0,000218×R3,8 Для данных

- 21. Сопоставление шкал рейтингов: 2006-2010 (логарифмическая спецификация) Moody’s S&P Fitch Fitch (ru) Moody’s (ru) S&P (ru) Рус-Рейтинг

- 22. Предварительные итоги: что это дает при IRB-подходе? Разработаны подходы к построению и практическому использованию эконометрических моделей

- 23. Операционный риск в банке (Базель II). Операционный риск в банке определяется как риск убытка в результате

- 24. Увеличение уровня сложности и требований к качеству данных при расчете операционных рисков в банке. 1. Базовый

- 25. Базовый индикативный подход расчета операционного риска. где: KBIA – требование к капиталу в рамках базового индикативного

- 26. Стандартизованный подход расчета операционного риска Стандартизованный подход – основан на выделении в банке восьми бизнес-линий. Валовый

- 27. III. Базель III НИУ ВШЭ, 2011

- 28. Базель III Внедрение новых стандартов с 1 января 2013 г. до 1 января 2019 г. Базель

- 29. Структура капитала (основной капитал )

- 30. Структура капитала (дополнительный капитал) 13 НИУ ВШЭ, 2011

- 31. Базель III –требования к достаточности капитала

- 32. Калибровка буферов НИУ ВШЭ, 2011

- 33. Базель III Повышены требования к качеству капитала: капитал I уровня повышается с 4% до 6%; постепенно

- 34. IV. Российская практика определения достаточности капитала НИУ ВШЭ, 2011

- 35. Норматив достаточности собственных средств (капитала) банка Н1 К – собственные средства (капитал) банка (П-215) Крi –

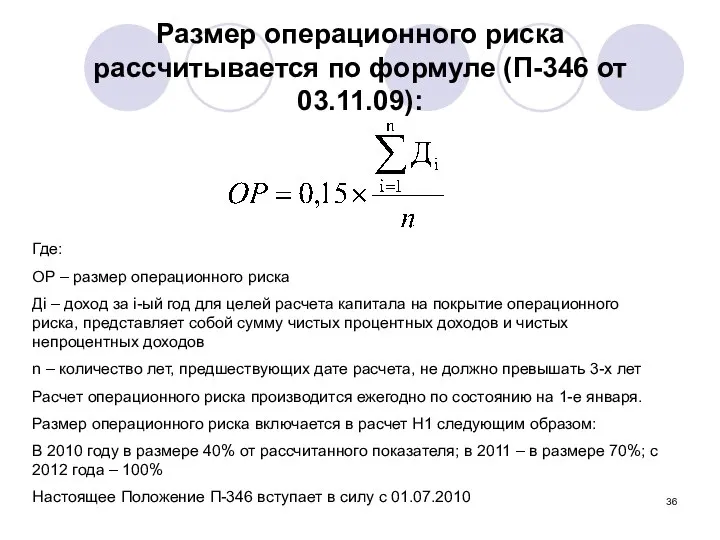

- 36. Размер операционного риска рассчитывается по формуле (П-346 от 03.11.09): Где: ОР – размер операционного риска Дi

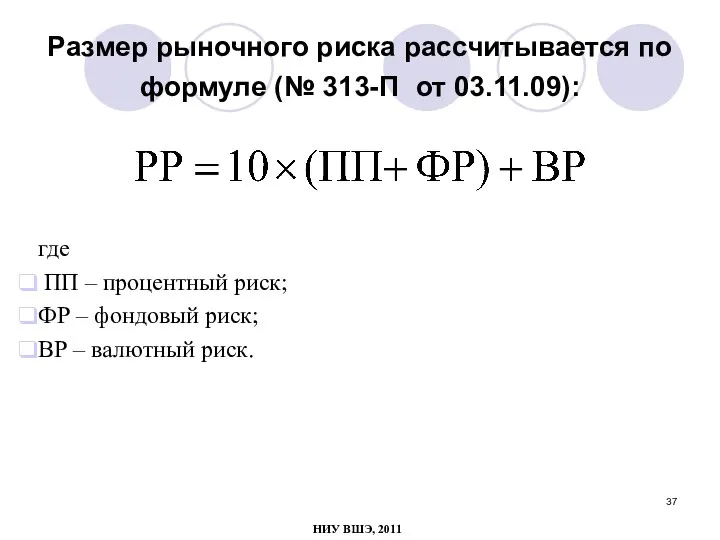

- 37. Размер рыночного риска рассчитывается по формуле (№ 313-П от 03.11.09): где ПП – процентный риск; ФР

- 39. Скачать презентацию

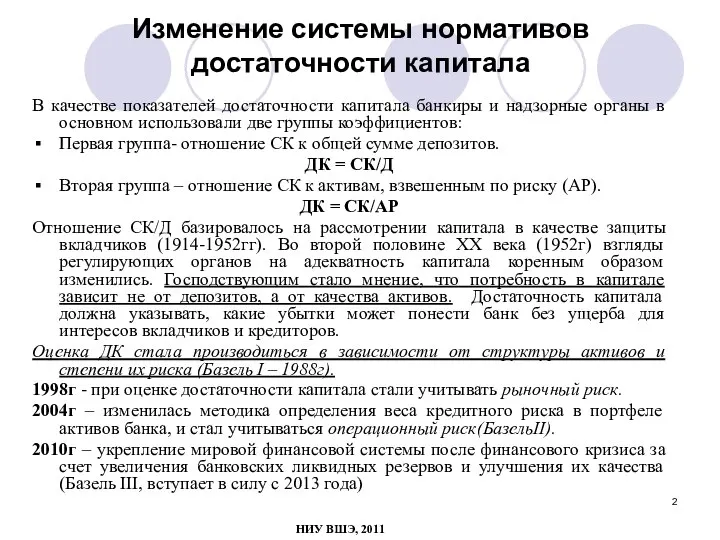

Изменение системы нормативов достаточности капитала

В качестве показателей достаточности капитала банкиры

Изменение системы нормативов достаточности капитала

В качестве показателей достаточности капитала банкиры

I. Базельское соглашение по капиталу (1988- Базель I) и подходы

I. Базельское соглашение по капиталу (1988- Базель I) и подходы

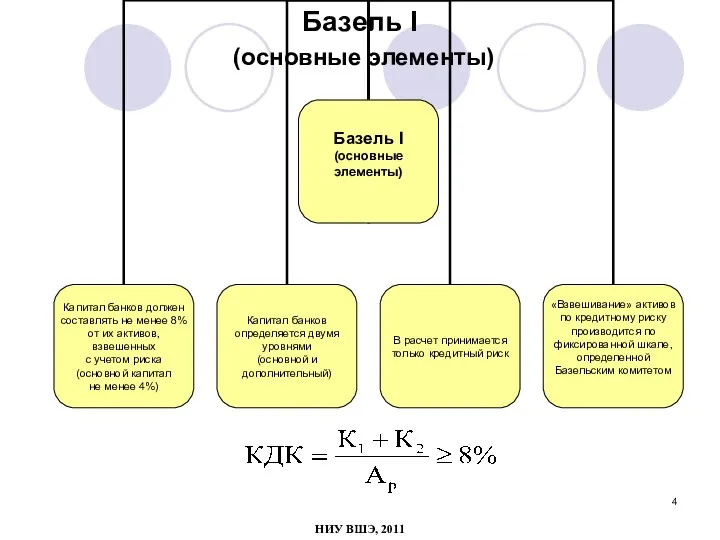

Базель I (основные элементы)

НИУ ВШЭ, 2011

Базель I (основные элементы)

НИУ ВШЭ, 2011

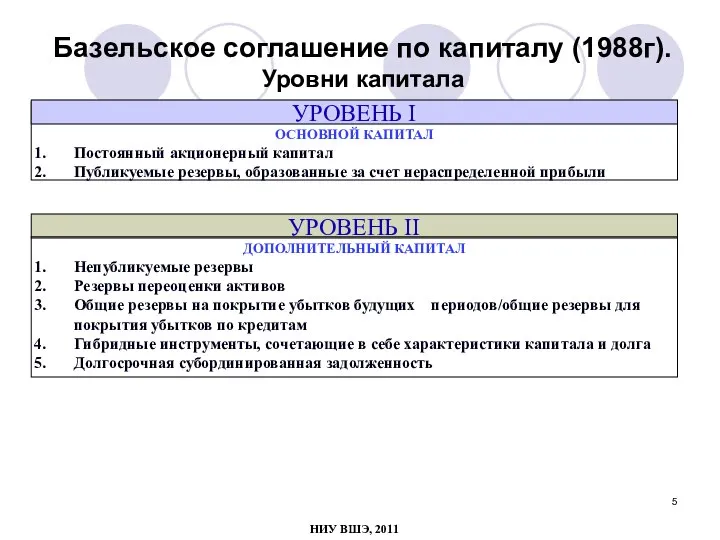

Базельское соглашение по капиталу (1988г). Уровни капитала

НИУ ВШЭ, 2011

Базельское соглашение по капиталу (1988г). Уровни капитала

НИУ ВШЭ, 2011

Взвешивание активов по риску

I – 0% - безрисковые активы – кассовая

Взвешивание активов по риску

I – 0% - безрисковые активы – кассовая

Достоинства и недостатки Базельского соглашения по капиталу

(Базель I - 1988г)

Достоинства

Простота;

Традиционность;

Универсальность:

Достоинства и недостатки Базельского соглашения по капиталу

(Базель I - 1988г)

Достоинства

Простота;

Традиционность;

Универсальность:

Подходы Базельского комитета к регулированию рыночных рисков

1. Стандартный подход (standardized approach)

Базельский

Подходы Базельского комитета к регулированию рыночных рисков

1. Стандартный подход (standardized approach)

Базельский

Расчет рыночного риска

Standardized Approach

Расчет рыночного риска

Standardized Approach

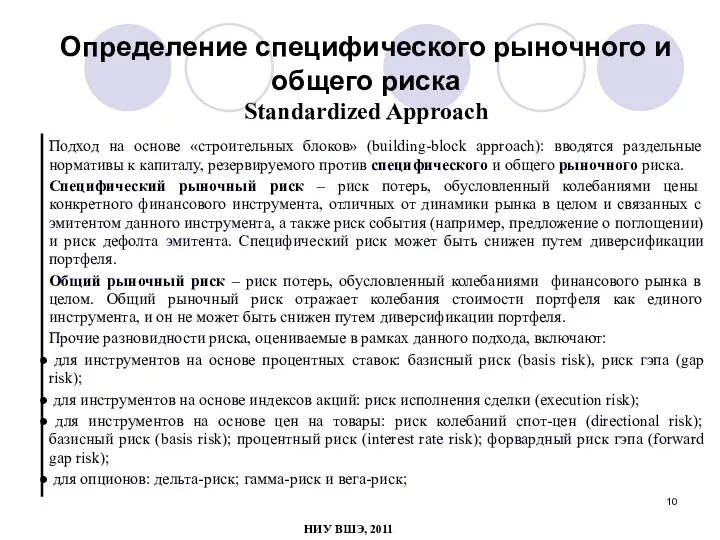

Определение специфического рыночного и общего риска

Standardized Approach

НИУ ВШЭ, 2011

Определение специфического рыночного и общего риска

Standardized Approach

НИУ ВШЭ, 2011

II. Международная конвергенция в методах измерении капитала и стандартов капитала: новые

II. Международная конвергенция в методах измерении капитала и стандартов капитала: новые

Новое Базельское соглашение по капиталу

The new Basle capital accord

Одна из целей

Новое Базельское соглашение по капиталу

The new Basle capital accord

Одна из целей

Новое Базельское соглашение по капиталу

The new Basle capital accord

Новое Базельское соглашение по капиталу

The new Basle capital accord

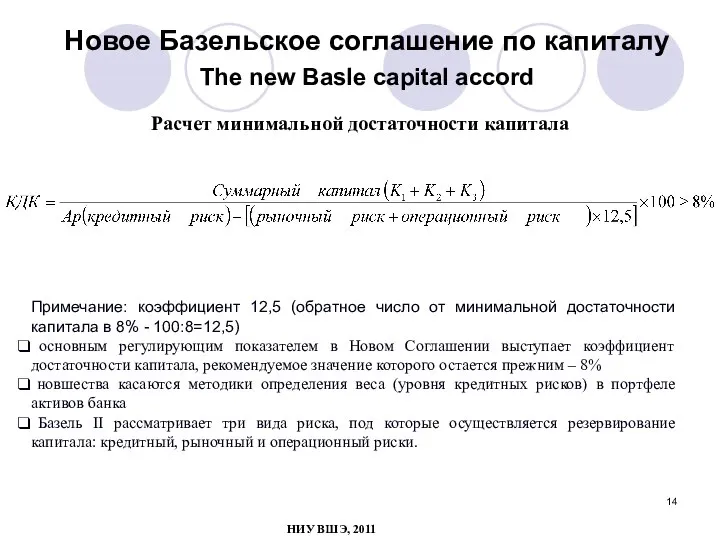

Расчет минимальной достаточности капитала

Примечание: коэффициент 12,5 (обратное число от минимальной достаточности

Расчет минимальной достаточности капитала

Примечание: коэффициент 12,5 (обратное число от минимальной достаточности

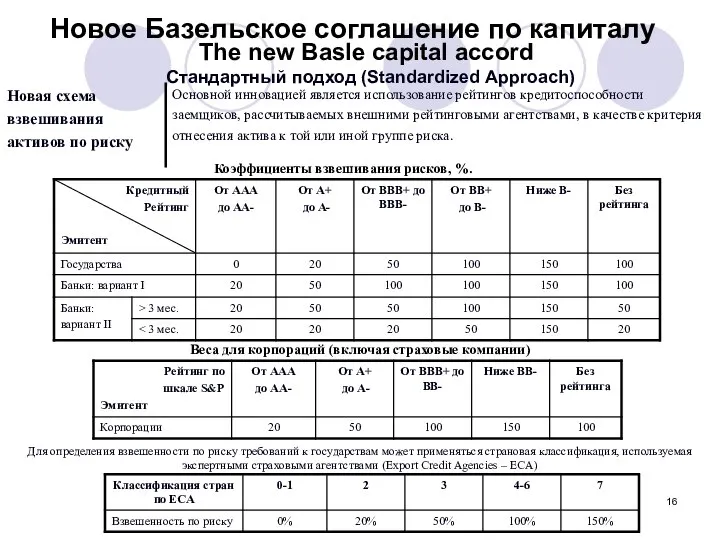

Новое Базельское соглашение по капиталу

The new Basle capital accord

НИУ ВШЭ, 2011

Новое Базельское соглашение по капиталу

The new Basle capital accord

НИУ ВШЭ, 2011

Для определения взвешенности по риску требований к государствам может применяться страновая

Для определения взвешенности по риску требований к государствам может применяться страновая

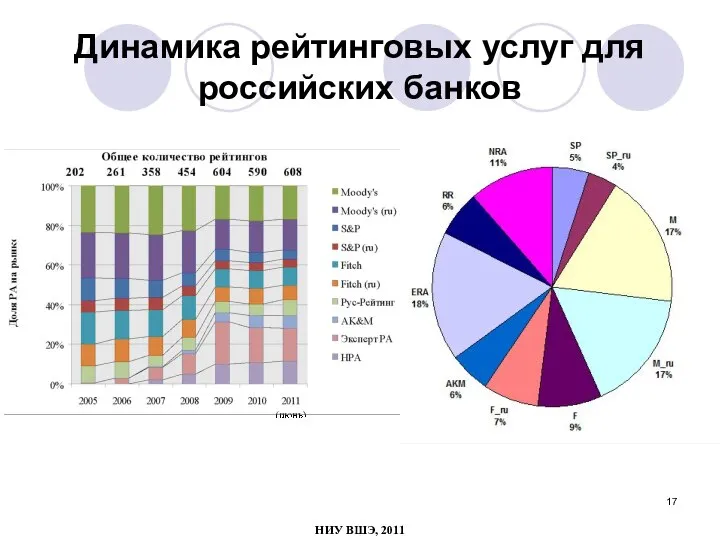

Динамика рейтинговых услуг для

российских банков

НИУ ВШЭ, 2011

Динамика рейтинговых услуг для

российских банков

НИУ ВШЭ, 2011

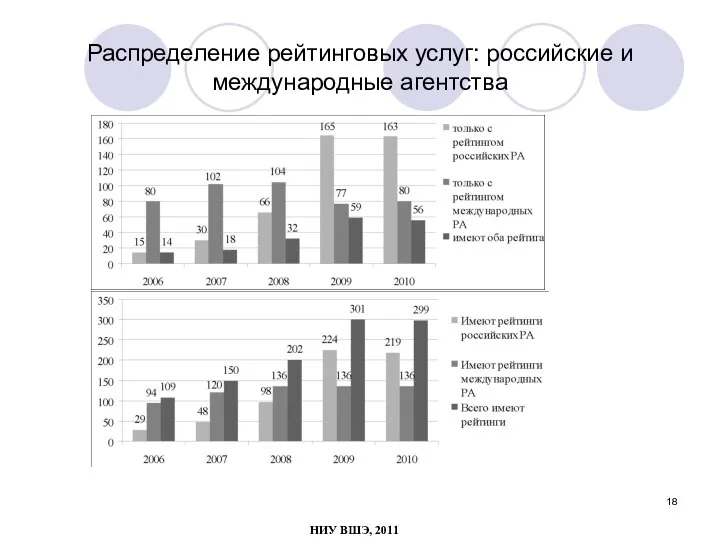

Распределение рейтинговых услуг: российские и международные агентства

НИУ ВШЭ, 2011

Распределение рейтинговых услуг: российские и международные агентства

НИУ ВШЭ, 2011

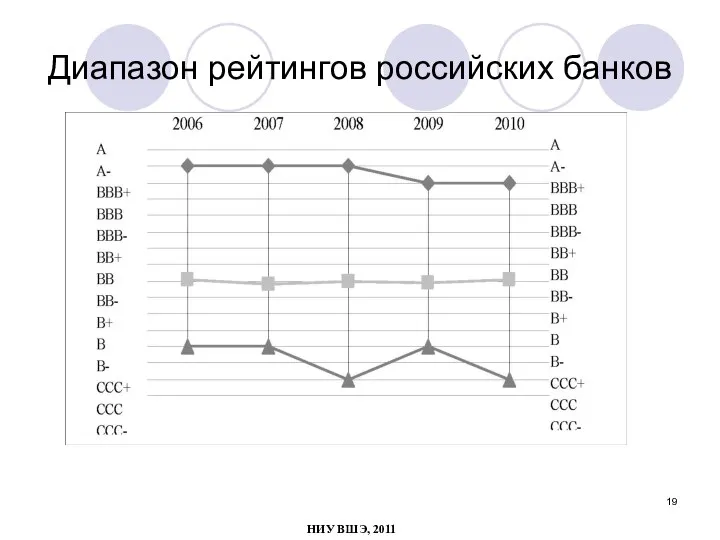

Диапазон рейтингов российских банков

НИУ ВШЭ, 2011

Диапазон рейтингов российских банков

НИУ ВШЭ, 2011

Логарифмическая модель множественного мэппинга

Логарифмическая модель

по данным за 2006-2010 годы

PD

Логарифмическая модель множественного мэппинга

Логарифмическая модель

по данным за 2006-2010 годы

PD

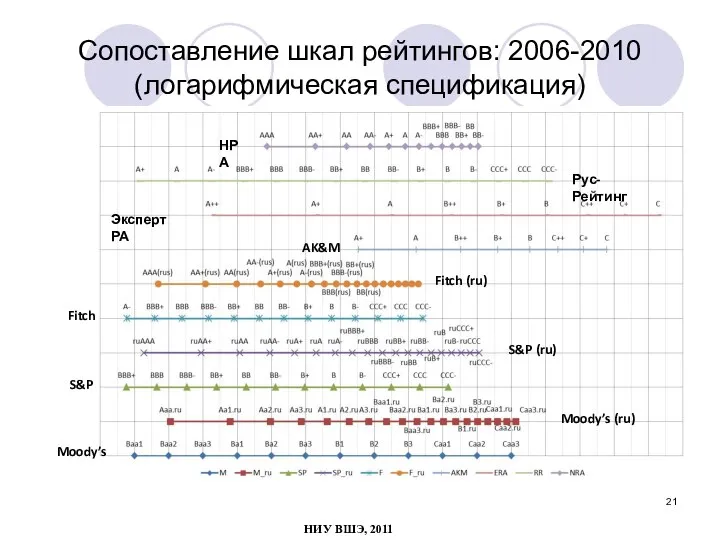

Сопоставление шкал рейтингов: 2006-2010 (логарифмическая спецификация)

Moody’s

S&P

Fitch

Fitch (ru)

Moody’s (ru)

S&P (ru)

Рус-Рейтинг

Эксперт РА

AK&M

НРА

НИУ ВШЭ,

Сопоставление шкал рейтингов: 2006-2010 (логарифмическая спецификация)

Moody’s

S&P

Fitch

Fitch (ru)

Moody’s (ru)

S&P (ru)

Рус-Рейтинг

Эксперт РА

AK&M

НРА

НИУ ВШЭ,

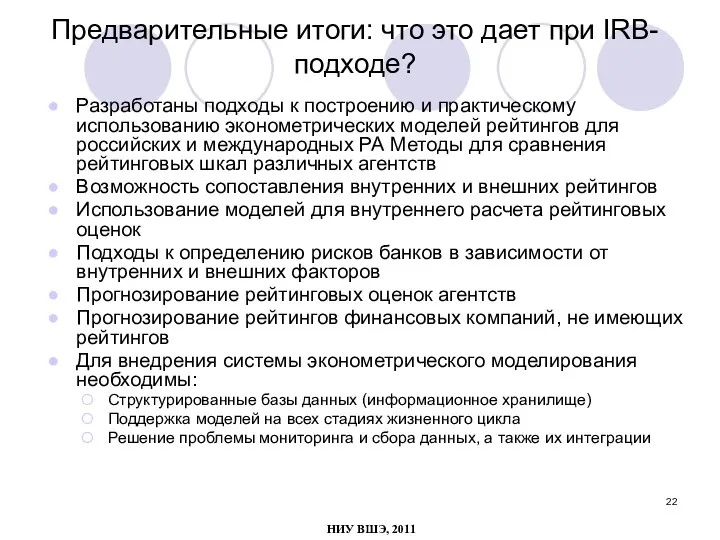

Предварительные итоги: что это дает при IRB-подходе?

Разработаны подходы к построению и

Предварительные итоги: что это дает при IRB-подходе?

Разработаны подходы к построению и

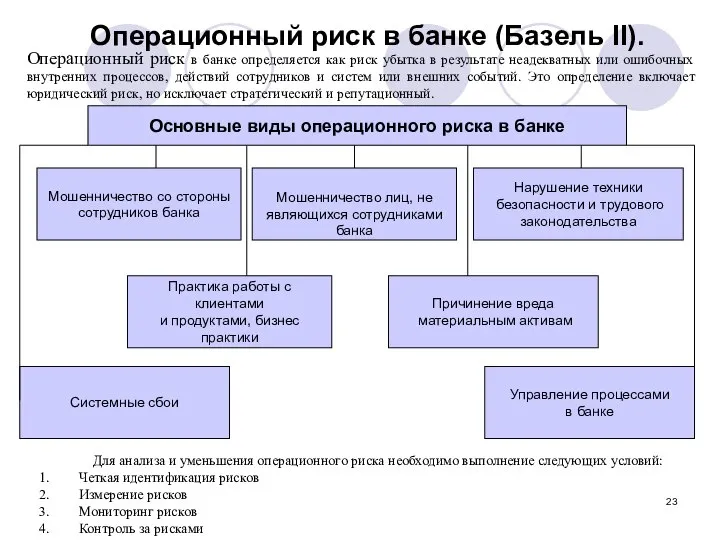

Операционный риск в банке (Базель II).

Операционный риск в банке определяется как

Операционный риск в банке (Базель II).

Операционный риск в банке определяется как

Увеличение уровня сложности и требований к качеству данных

при расчете операционных рисков

Увеличение уровня сложности и требований к качеству данных

при расчете операционных рисков

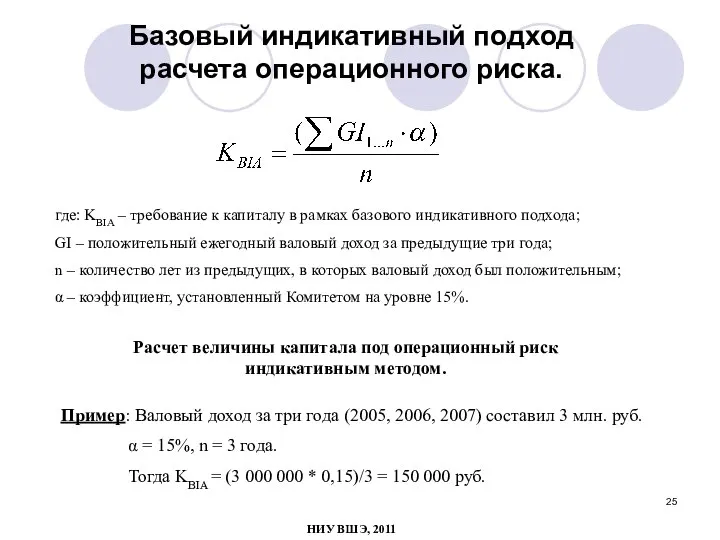

Базовый индикативный подход расчета операционного риска.

где: KBIA – требование к капиталу

Базовый индикативный подход расчета операционного риска.

где: KBIA – требование к капиталу

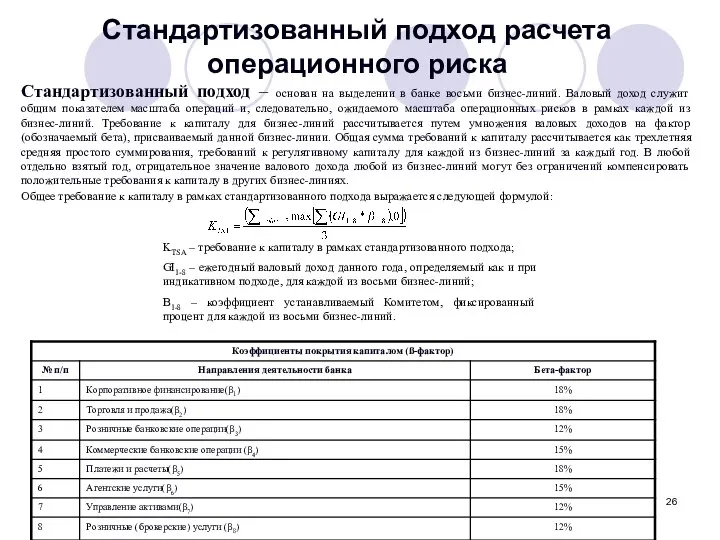

Стандартизованный подход расчета операционного риска

Стандартизованный подход – основан на выделении

Стандартизованный подход расчета операционного риска

Стандартизованный подход – основан на выделении

III. Базель III

НИУ ВШЭ, 2011

III. Базель III

НИУ ВШЭ, 2011

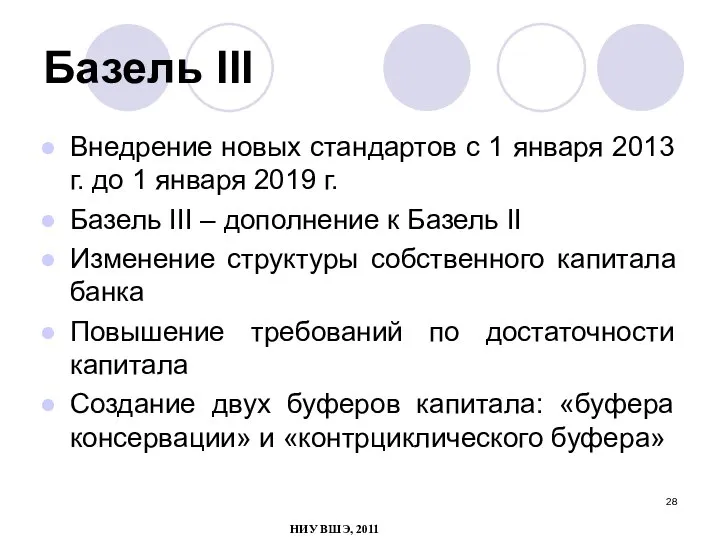

Базель III

Внедрение новых стандартов с 1 января 2013 г. до 1

Базель III

Внедрение новых стандартов с 1 января 2013 г. до 1

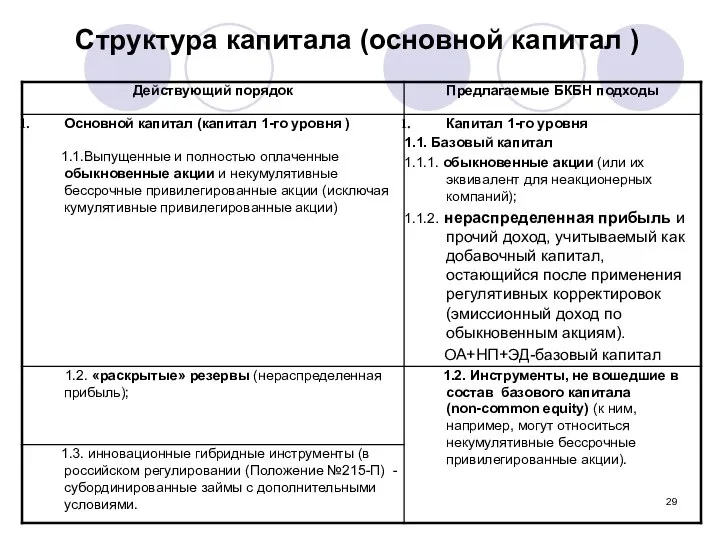

Структура капитала (основной капитал )

Структура капитала (основной капитал )

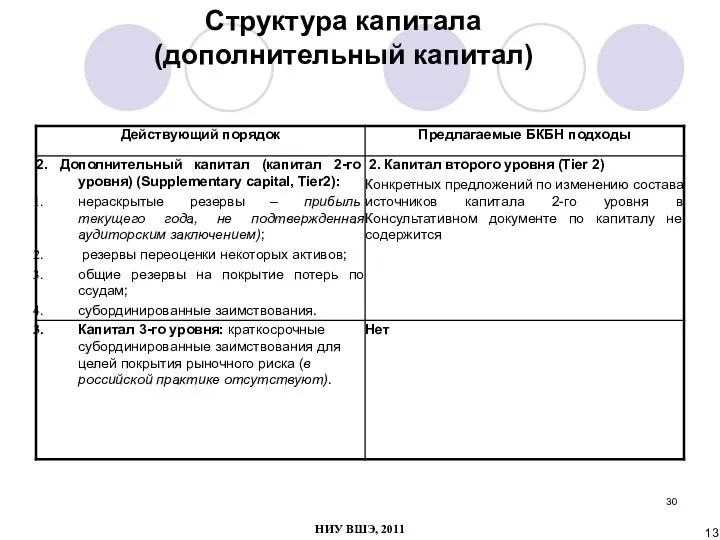

Структура капитала

(дополнительный капитал)

13

НИУ ВШЭ, 2011

Структура капитала

(дополнительный капитал)

13

НИУ ВШЭ, 2011

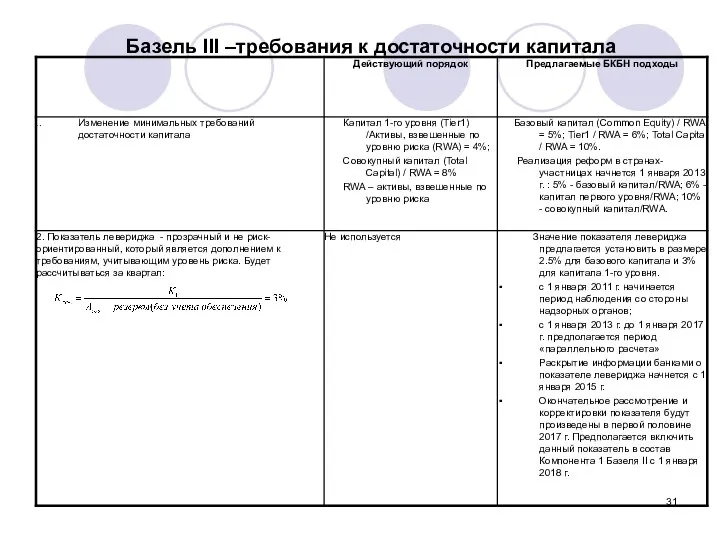

Базель III –требования к достаточности капитала

Базель III –требования к достаточности капитала

Калибровка буферов

НИУ ВШЭ, 2011

Калибровка буферов

НИУ ВШЭ, 2011

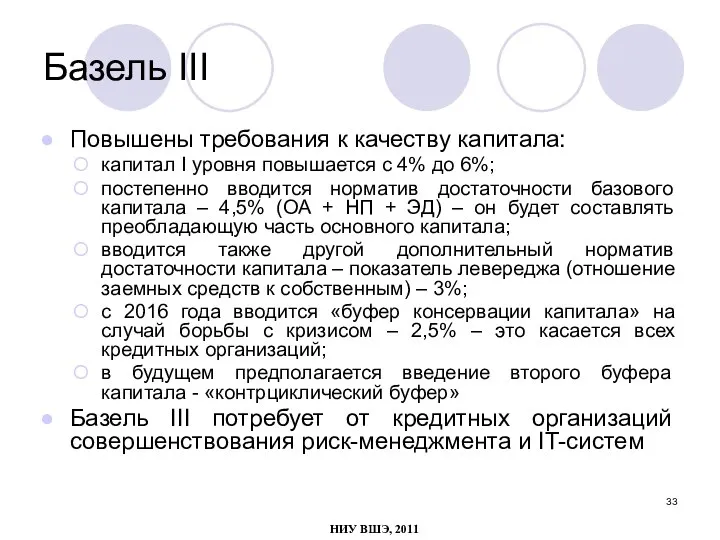

Базель III

Повышены требования к качеству капитала:

капитал I уровня повышается с 4%

Базель III

Повышены требования к качеству капитала:

капитал I уровня повышается с 4%

IV. Российская практика определения достаточности капитала

НИУ ВШЭ, 2011

IV. Российская практика определения достаточности капитала

НИУ ВШЭ, 2011

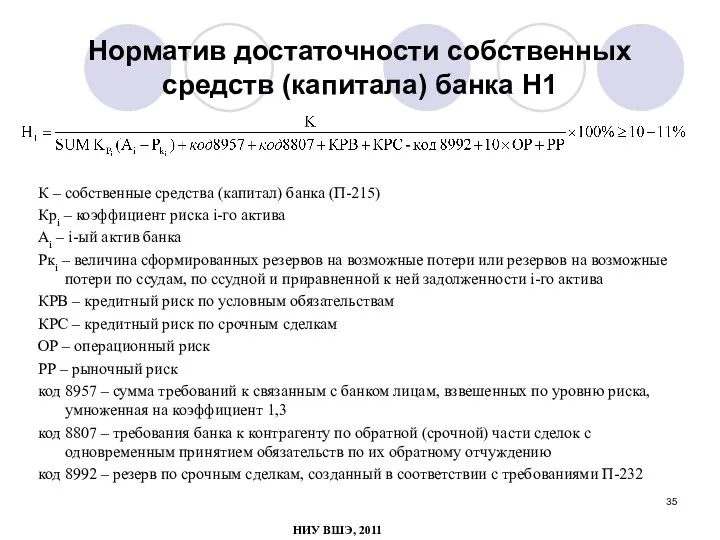

Норматив достаточности собственных средств (капитала) банка Н1

К – собственные средства (капитал)

Норматив достаточности собственных средств (капитала) банка Н1

К – собственные средства (капитал)

Размер операционного риска рассчитывается по формуле (П-346 от 03.11.09):

Где:

ОР – размер

Размер операционного риска рассчитывается по формуле (П-346 от 03.11.09):

Где:

ОР – размер

Размер рыночного риска рассчитывается по формуле (№ 313-П от 03.11.09):

где

ПП –

Размер рыночного риска рассчитывается по формуле (№ 313-П от 03.11.09):

где

ПП –

Создание архитектурного облика водонапорных башен в муниципальных образованиях области

Создание архитектурного облика водонапорных башен в муниципальных образованиях области Встроенные объекты Java Script Array String Date

Встроенные объекты Java Script Array String Date Мусульманские праздники

Мусульманские праздники Структура управления организацией

Структура управления организацией Презентация "Виды пособий семьям, имеющим детей" - скачать презентации по Экономике

Презентация "Виды пособий семьям, имеющим детей" - скачать презентации по Экономике Химические концепции естествознания Химия как наука. Эволюция химических знаний

Химические концепции естествознания Химия как наука. Эволюция химических знаний Астана, февраль 2012 г.

Астана, февраль 2012 г. Испанский алфавит. Правила чтения

Испанский алфавит. Правила чтения Факультативное перестрахование

Факультативное перестрахование  Русская культура XVII в.

Русская культура XVII в.  неравенство доходов в обществе

неравенство доходов в обществе Структурная схема цифровой обработки сигналов

Структурная схема цифровой обработки сигналов Методы оценки персонала

Методы оценки персонала МУЛЬТИ-ПУЛЬТИ

МУЛЬТИ-ПУЛЬТИ  ЛОТРЕК

ЛОТРЕК Уровни и формы правосознания

Уровни и формы правосознания  Международный полит-экономический конгресс "Что будет после неолиберализма" Ал Кэмпбелл

Международный полит-экономический конгресс "Что будет после неолиберализма" Ал Кэмпбелл Міжнародны дзень роднай мовы

Міжнародны дзень роднай мовы Центральное экспертно-криминалистическое таможенное управление

Центральное экспертно-криминалистическое таможенное управление Территория АЗС

Территория АЗС Исследовательская работа « Изучение влияния корма на продолжительность жизни мух». Выполнила учащаяся 5 класса Дружинина Анна Сер

Исследовательская работа « Изучение влияния корма на продолжительность жизни мух». Выполнила учащаяся 5 класса Дружинина Анна Сер Презентация Физическая география Для хозяйственной оценки природных условий и ресурсов

Презентация Физическая география Для хозяйственной оценки природных условий и ресурсов  Коми региональная общественная организация “Федерация Киокушинкай”

Коми региональная общественная организация “Федерация Киокушинкай” Презентация «Организация таможенного контроля товаров и транспортных средств» на тему «Электронное декларирование»

Презентация «Организация таможенного контроля товаров и транспортных средств» на тему «Электронное декларирование» Презентация Структура гражданского правоотношения

Презентация Структура гражданского правоотношения Определение правил выбора школьного портфеля

Определение правил выбора школьного портфеля Казахская национальная кухня

Казахская национальная кухня Валы и оси. Подшипники

Валы и оси. Подшипники