- Налоговая система

Содержание

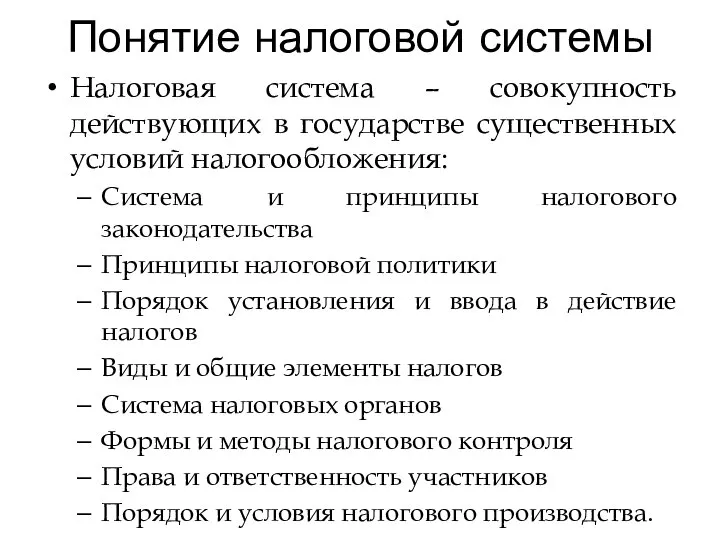

- 2. Понятие налоговой системы Налоговая система – совокупность действующих в государстве существенных условий налогообложения: Система и принципы

- 3. Налоги и квазиналоги

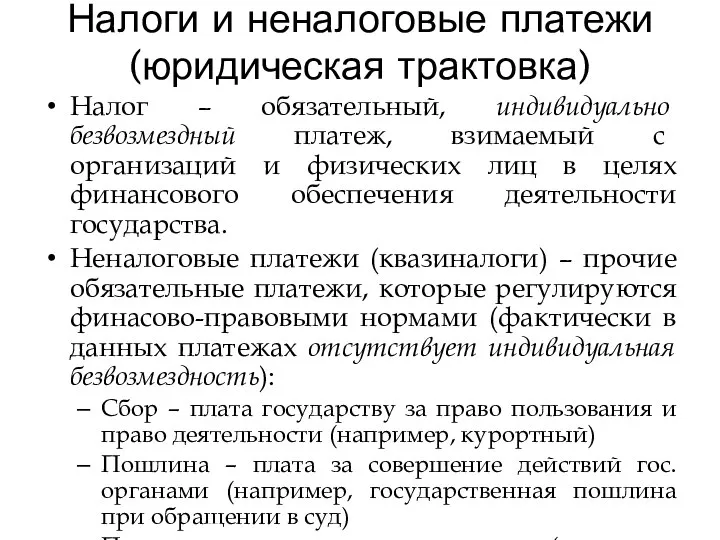

- 4. Налоги и неналоговые платежи (юридическая трактовка) Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

- 5. Критерии классификации налогов

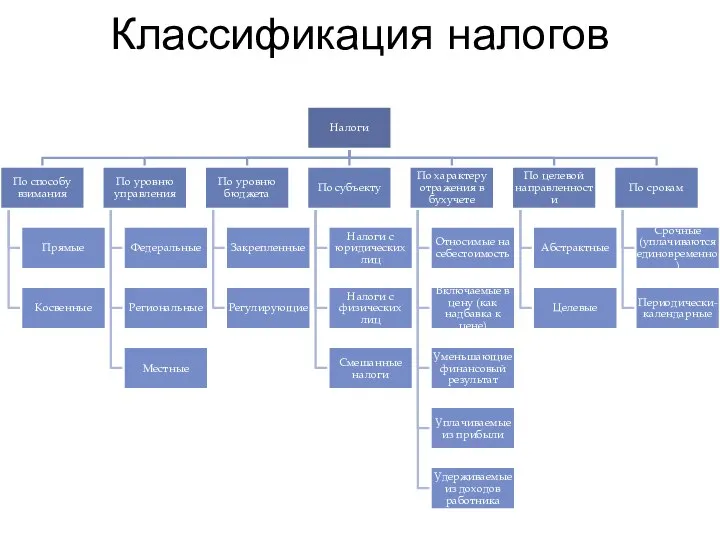

- 6. Классификация налогов

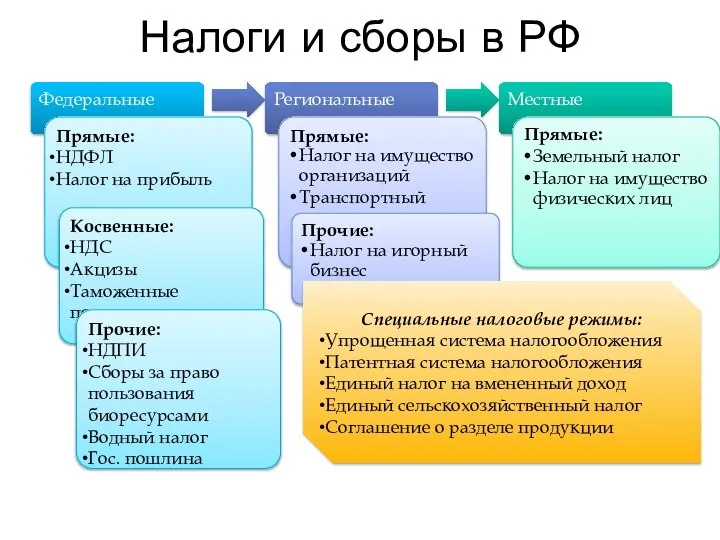

- 7. Федеральные Региональные Местные Налоги и сборы в РФ Прямые: НДФЛ Налог на прибыль Прямые: Налог на

- 8. Элементы налогообложения

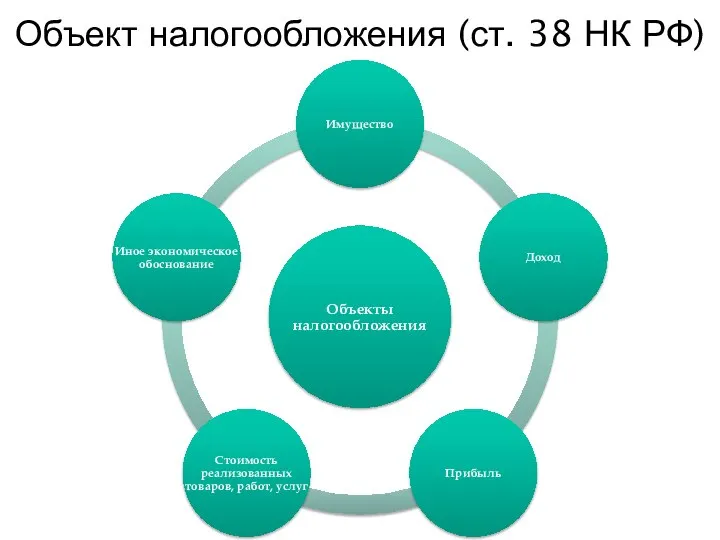

- 9. Объект налогообложения (ст. 38 НК РФ)

- 10. Элементы налогообложения Налоговая база – стоимостная, физическая или иная количественная характеристика объекта налогообложения. Налоговый период –

- 11. Участники отношений, регулируемых налоговым законодательством

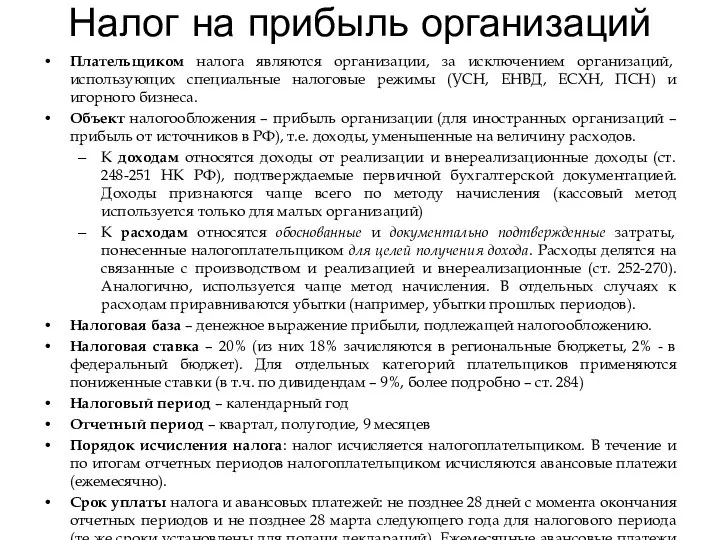

- 12. Налог на прибыль организаций Плательщиком налога являются организации, за исключением организаций, использующих специальные налоговые режимы (УСН,

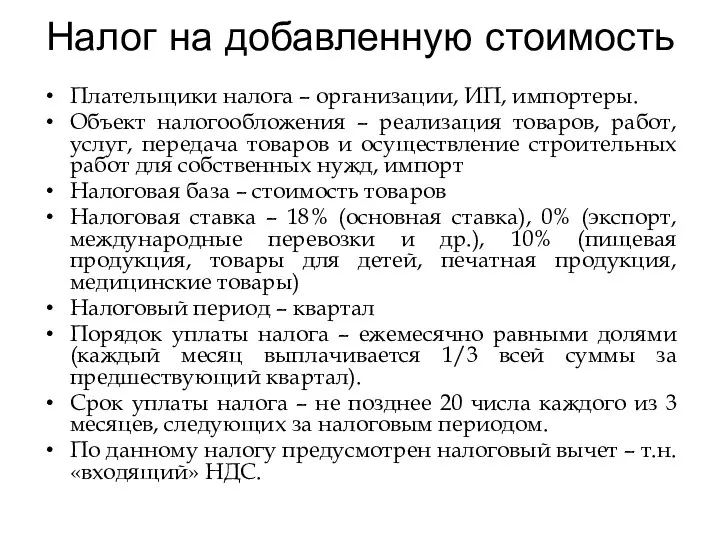

- 13. Налог на добавленную стоимость Плательщики налога – организации, ИП, импортеры. Объект налогообложения – реализация товаров, работ,

- 14. Схема уплаты НДС Цепочка добавленной стоимости 100 50 40 50 18 9 7,2 9 18 27

- 15. Акцизы Плательщики – организации, ИП, импортеры Объект налогообложения – реализация подакцизных товаров (этиловый спирт, спиртосодержащая продукция

- 16. Налог на доходы физических лиц Плательщики – физические лица (резиденты и нерезиденты). Объект налогообложения: Для налоговых

- 17. НДФЛ: налоговые вычеты Налоговые вычеты: Стандартный: для отдельных категорий граждан (инвалиды, Герои РФ, чернобыльцы) – 500

- 18. Налог на добычу полезных ископаемых Плательщики – организации и ИП – пользователи недр. Объект налогообложения –

- 19. Транспортный налог Плательщики – лица, на которых зарегистрированы транспортные средства. Объект обложения – автомобили, мотоциклы, мотороллеры,

- 20. Налог на имущество организаций Плательщики – организации, имеющие имущество. Объект налогообложения – движимое и недвижимое имущество,

- 21. Земельный налог Плательщики – организации и физические лица, обладающие земельными участками. Объект налогообложения – земельные участки

- 23. Скачать презентацию

Понятие налоговой системы

Налоговая система – совокупность действующих в государстве существенных условий

Понятие налоговой системы

Налоговая система – совокупность действующих в государстве существенных условий

Налоги и квазиналоги

Налоги и квазиналоги

Налоги и неналоговые платежи (юридическая трактовка)

Налог – обязательный, индивидуально безвозмездный платеж,

Налоги и неналоговые платежи (юридическая трактовка)

Налог – обязательный, индивидуально безвозмездный платеж,

Критерии классификации налогов

Критерии классификации налогов

Классификация налогов

Классификация налогов

Федеральные

Региональные

Местные

Налоги и сборы в РФ

Прямые:

НДФЛ

Налог на прибыль

Прямые:

Налог на имущество организаций

Транспортный налог

Прямые:

Земельный

Федеральные

Региональные

Местные

Налоги и сборы в РФ

Прямые:

НДФЛ

Налог на прибыль

Прямые:

Налог на имущество организаций

Транспортный налог

Прямые:

Земельный

Элементы налогообложения

Элементы налогообложения

Объект налогообложения (ст. 38 НК РФ)

Объект налогообложения (ст. 38 НК РФ)

Элементы налогообложения

Налоговая база – стоимостная, физическая или иная количественная характеристика объекта

Элементы налогообложения

Налоговая база – стоимостная, физическая или иная количественная характеристика объекта

Участники отношений, регулируемых налоговым законодательством

Участники отношений, регулируемых налоговым законодательством

Налог на прибыль организаций

Плательщиком налога являются организации, за исключением организаций, использующих

Налог на прибыль организаций

Плательщиком налога являются организации, за исключением организаций, использующих

Налог на добавленную стоимость

Плательщики налога – организации, ИП, импортеры.

Объект налогообложения –

Налог на добавленную стоимость

Плательщики налога – организации, ИП, импортеры.

Объект налогообложения –

Схема уплаты НДС

Цепочка добавленной стоимости

100

50

40

50

18

9

7,2

9

18

27

34,2

100

150

190

Бюджет

Цена 1

Цена 2

Цена 3

Цена 4

Схема уплаты НДС

Цепочка добавленной стоимости

100

50

40

50

18

9

7,2

9

18

27

34,2

100

150

190

Бюджет

Цена 1

Цена 2

Цена 3

Цена 4

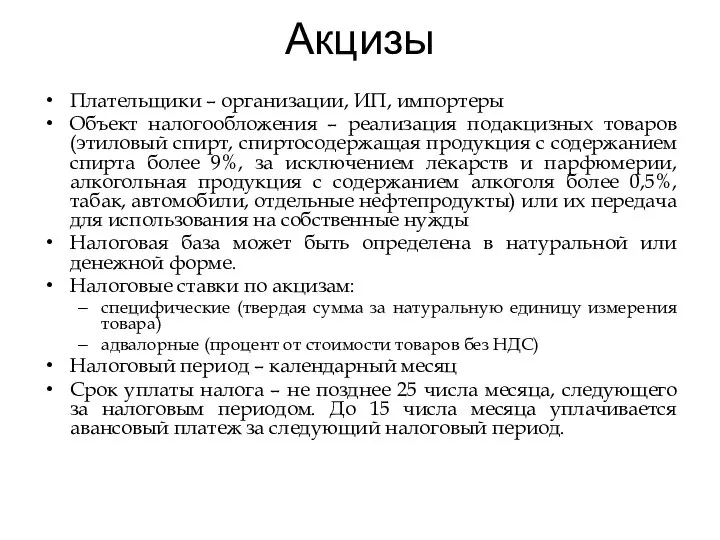

Акцизы

Плательщики – организации, ИП, импортеры

Объект налогообложения – реализация подакцизных товаров (этиловый

Акцизы

Плательщики – организации, ИП, импортеры

Объект налогообложения – реализация подакцизных товаров (этиловый

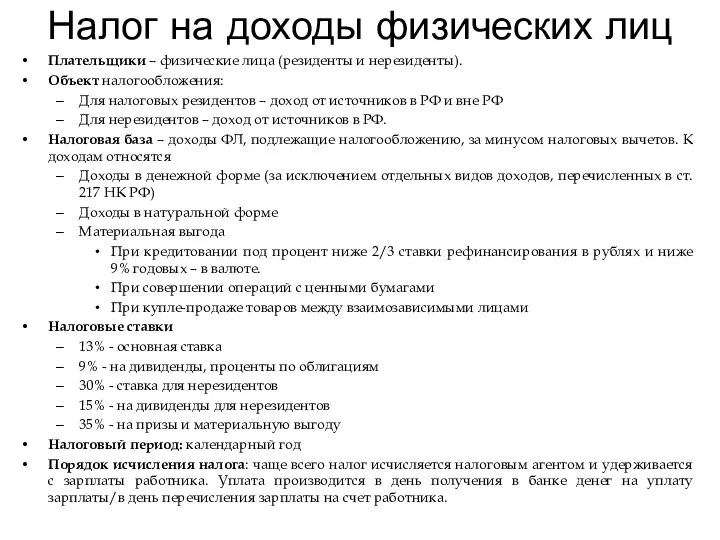

Налог на доходы физических лиц

Плательщики – физические лица (резиденты и нерезиденты).

Объект

Налог на доходы физических лиц

Плательщики – физические лица (резиденты и нерезиденты).

Объект

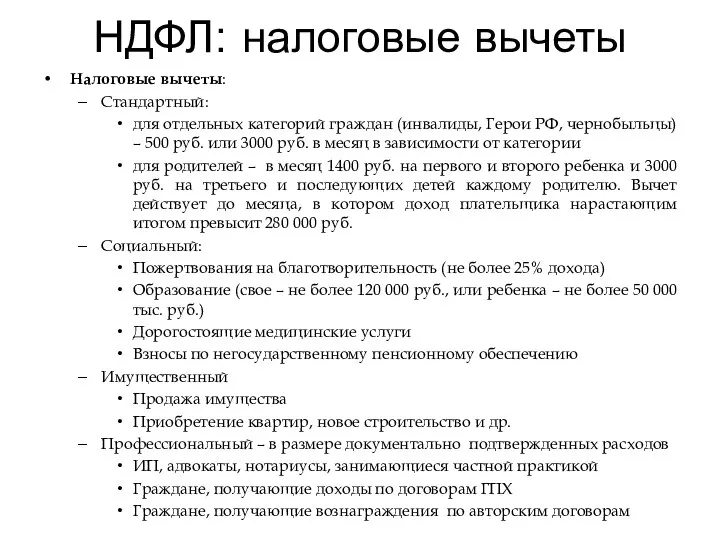

НДФЛ: налоговые вычеты

Налоговые вычеты:

Стандартный:

для отдельных категорий граждан (инвалиды, Герои РФ,

НДФЛ: налоговые вычеты

Налоговые вычеты:

Стандартный:

для отдельных категорий граждан (инвалиды, Герои РФ,

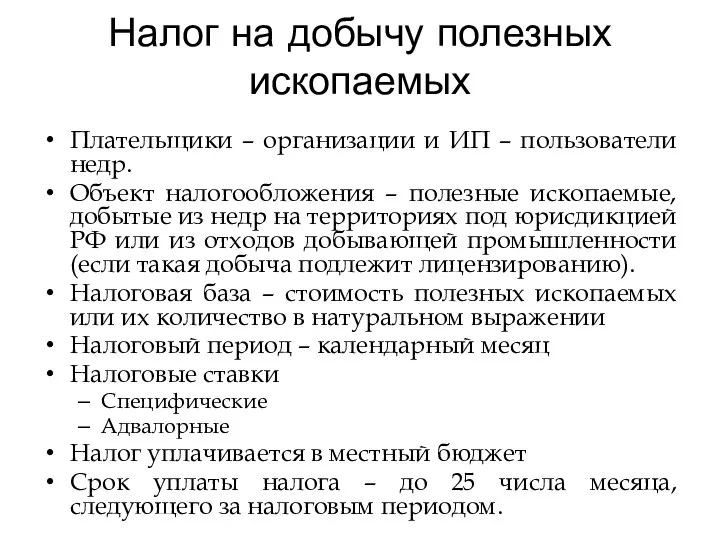

Налог на добычу полезных ископаемых

Плательщики – организации и ИП – пользователи

Налог на добычу полезных ископаемых

Плательщики – организации и ИП – пользователи

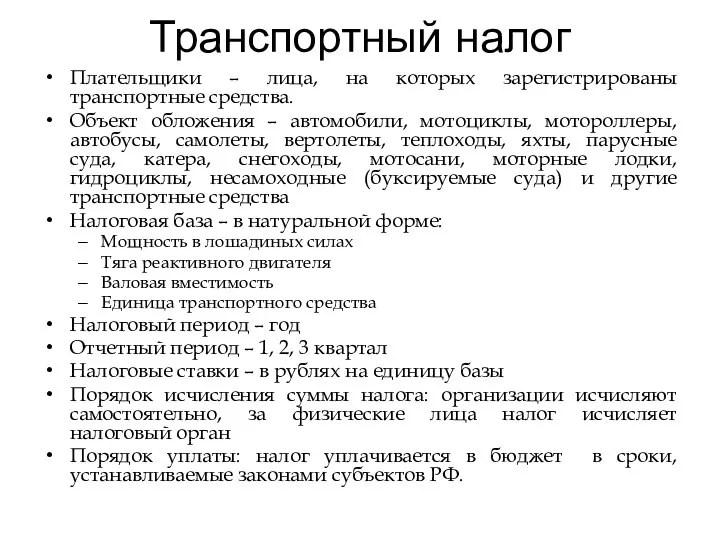

Транспортный налог

Плательщики – лица, на которых зарегистрированы транспортные средства.

Объект обложения –

Транспортный налог

Плательщики – лица, на которых зарегистрированы транспортные средства.

Объект обложения –

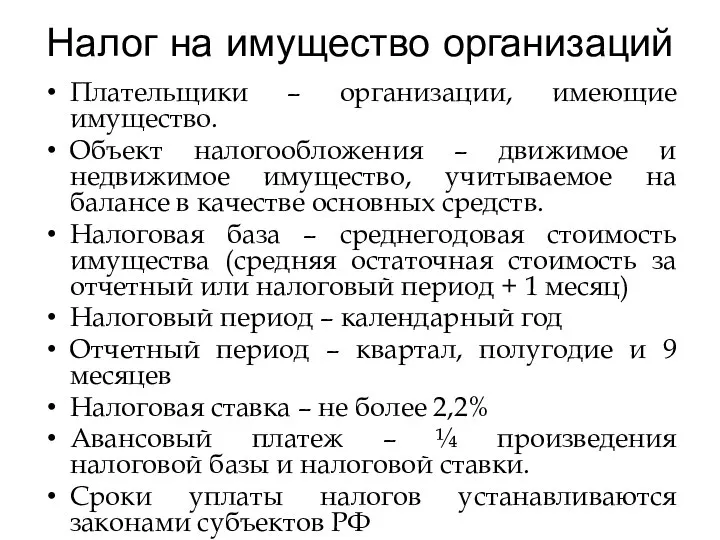

Налог на имущество организаций

Плательщики – организации, имеющие имущество.

Объект налогообложения – движимое

Налог на имущество организаций

Плательщики – организации, имеющие имущество.

Объект налогообложения – движимое

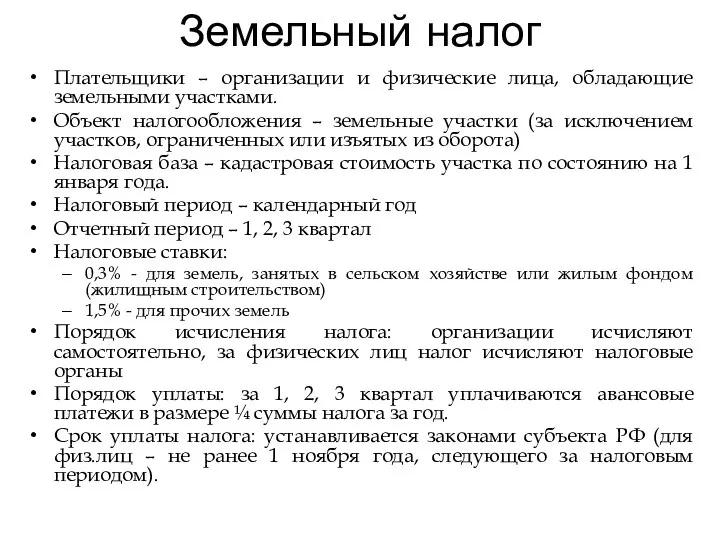

Земельный налог

Плательщики – организации и физические лица, обладающие земельными участками.

Объект налогообложения

Земельный налог

Плательщики – организации и физические лица, обладающие земельными участками.

Объект налогообложения

Шины и разъемы ПК для подключения внешних устройств

Шины и разъемы ПК для подключения внешних устройств ЖПС. Овариально-менструальный цикл

ЖПС. Овариально-менструальный цикл Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства АСПЕКТЫ ПОНИМАНИЯ МЕНЕДЖМЕНТА

АСПЕКТЫ ПОНИМАНИЯ МЕНЕДЖМЕНТА Терроризм - угроза обществу?!

Терроризм - угроза обществу?! Гр. заняття Т-2.2.ppt

Гр. заняття Т-2.2.ppt Программирование на языках высокого уровня

Программирование на языках высокого уровня Мы вместе против террора

Мы вместе против террора Резистор, конденсатор, катушка индуктивности в цепи переменного тока

Резистор, конденсатор, катушка индуктивности в цепи переменного тока Презентация Международно-правовое регулирование таможенно-нетарифного метода государственного регулирования ВЭД

Презентация Международно-правовое регулирование таможенно-нетарифного метода государственного регулирования ВЭД Ремонт электропневматического контактора типа ПК-753Б6-УЗ

Ремонт электропневматического контактора типа ПК-753Б6-УЗ Тема: Игра в шашки как средство развития логического мышления детей дошкольного возраста

Тема: Игра в шашки как средство развития логического мышления детей дошкольного возраста  Примеры решения задач. Квантовые свойства света.

Примеры решения задач. Квантовые свойства света. ПОНЯТТЯ ПРО КЛАСИФІКАЦІЮ

ПОНЯТТЯ ПРО КЛАСИФІКАЦІЮ Искусство задавания вопросов

Искусство задавания вопросов Полупроводниковые преобразователи частоты

Полупроводниковые преобразователи частоты Единое информационное пространство ВМФ

Единое информационное пространство ВМФ Лекция 10 Вегетативная нервная система

Лекция 10 Вегетативная нервная система Факторы социализации

Факторы социализации Антифрикационные материалы

Антифрикационные материалы Многопоточное программирование (Лекция 1). Стандарты C++, контейнеры C++, красно-черные деревья, B-деревья

Многопоточное программирование (Лекция 1). Стандарты C++, контейнеры C++, красно-черные деревья, B-деревья Как организм удаляет ненужные ему жидкие вещества

Как организм удаляет ненужные ему жидкие вещества  Доклад

Доклад Литературные произведения с упоминаниями зерна и хлебобулочных изделий

Литературные произведения с упоминаниями зерна и хлебобулочных изделий Эксперимент – фундамент познания

Эксперимент – фундамент познания Презентация "Бизнес-план предприятия" - скачать презентации по Экономике

Презентация "Бизнес-план предприятия" - скачать презентации по Экономике Подсистемы управления проектами

Подсистемы управления проектами Организация и планирование ТО и ремонта автомобилей с разработкой технологии ремонта картеров КПП

Организация и планирование ТО и ремонта автомобилей с разработкой технологии ремонта картеров КПП