Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов, (включая кредитные) Семи

-

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов, (включая кредитные) Семи

Содержание

- 2. Особенности учета паевого фонда в сельскохозяйственных потребительских кооперативах

- 4. Особенности учета фондов (кроме паевого) в сельскохозяйственных потребительских кооперативах

- 5. Некоммерческая организация - юридическое лицо, не преследующее извлечение прибыли в качестве основной цели своей деятельности и

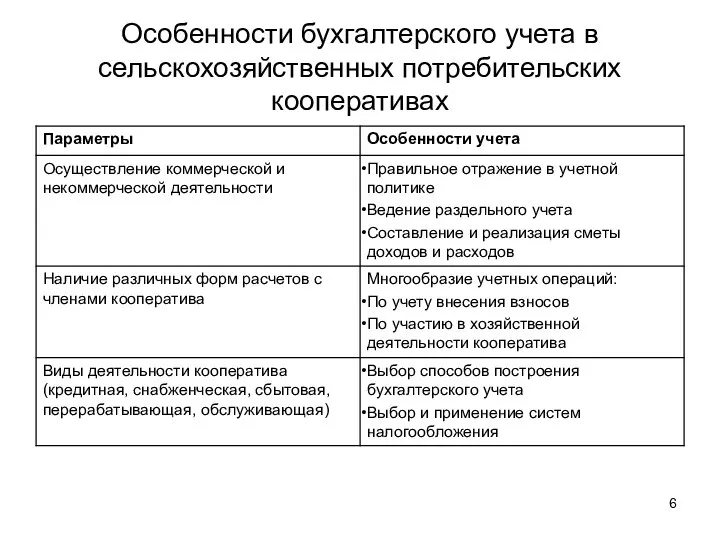

- 6. Особенности бухгалтерского учета в сельскохозяйственных потребительских кооперативах

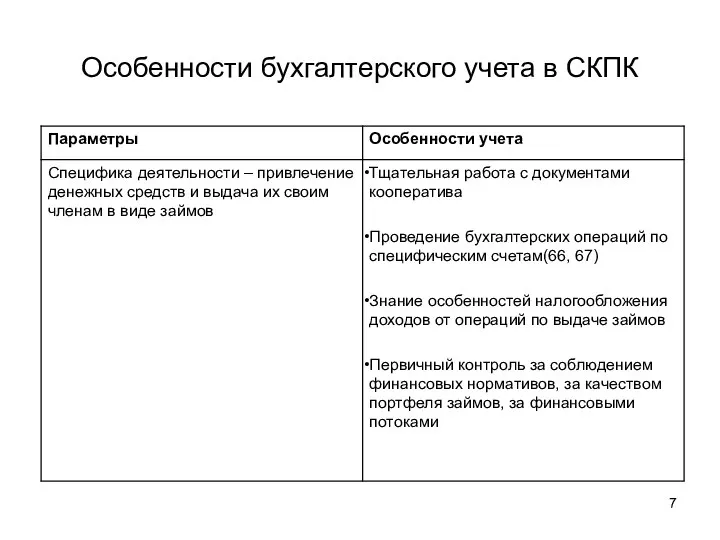

- 7. Особенности бухгалтерского учета в СКПК

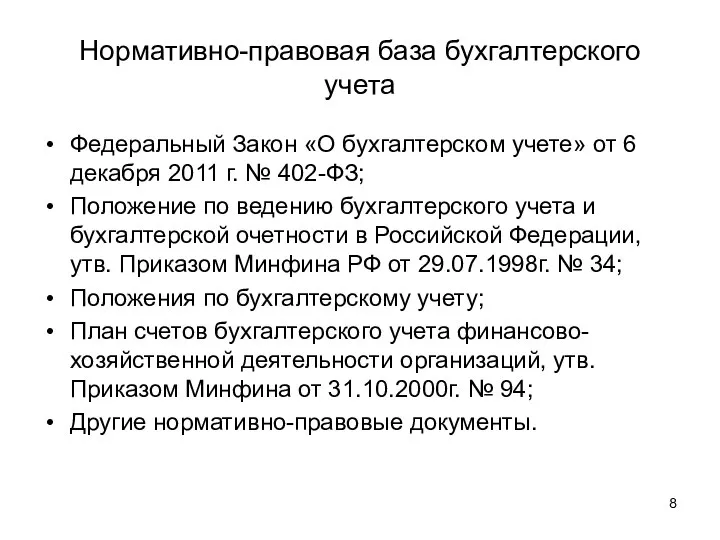

- 8. Нормативно-правовая база бухгалтерского учета Федеральный Закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ;

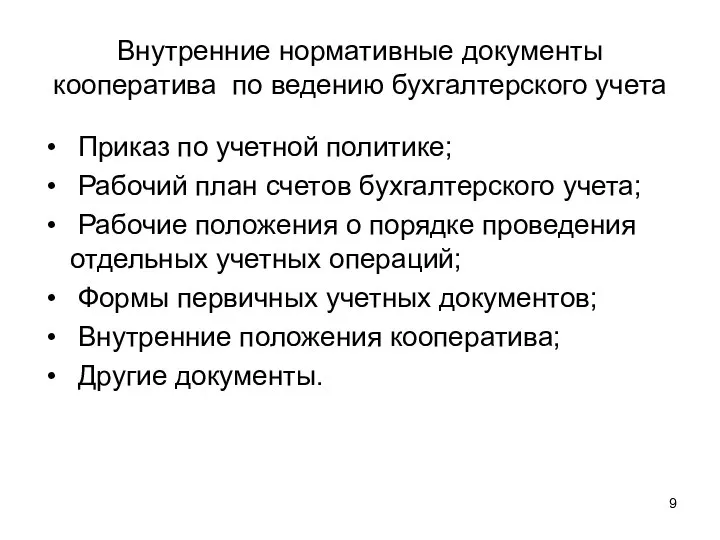

- 9. Внутренние нормативные документы кооператива по ведению бухгалтерского учета Приказ по учетной политике; Рабочий план счетов бухгалтерского

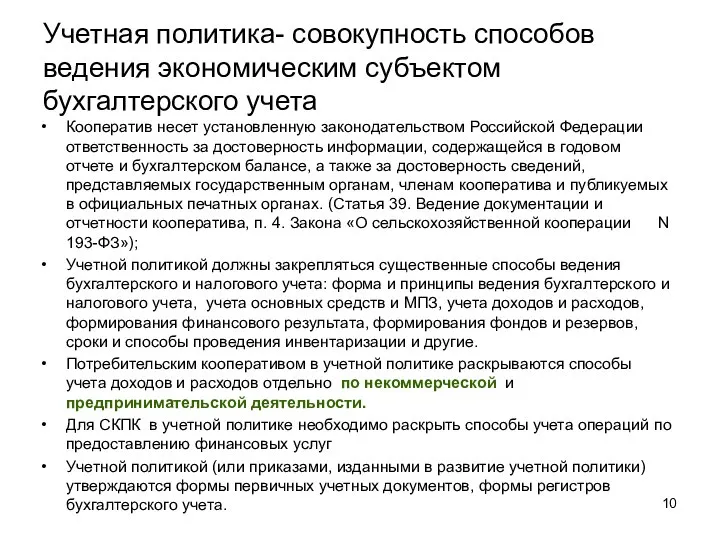

- 10. Учетная политика- совокупность способов ведения экономическим субъектом бухгалтерского учета Кооператив несет установленную законодательством Российской Федерации ответственность

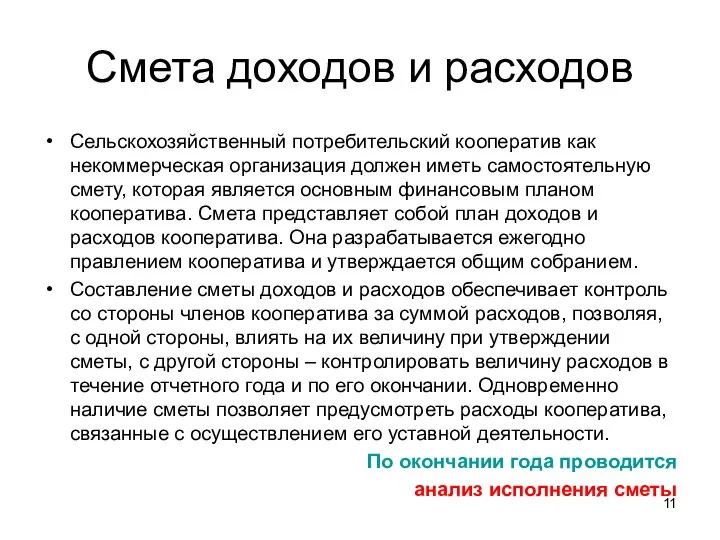

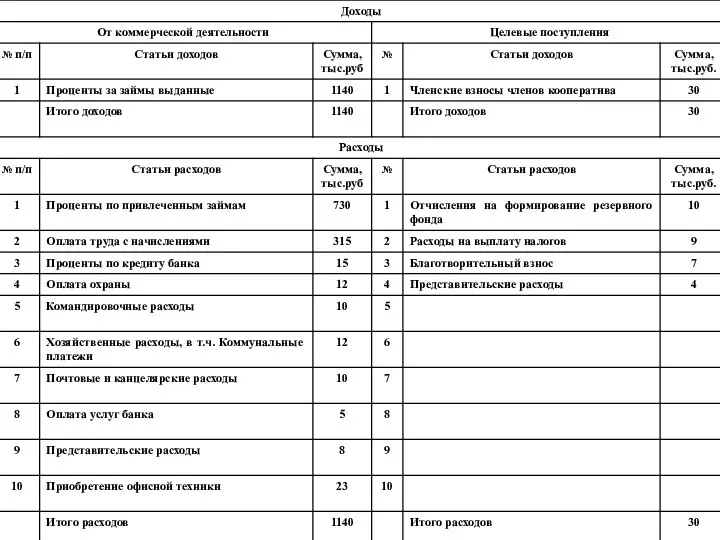

- 11. Смета доходов и расходов Сельскохозяйственный потребительский кооператив как некоммерческая организация должен иметь самостоятельную смету, которая является

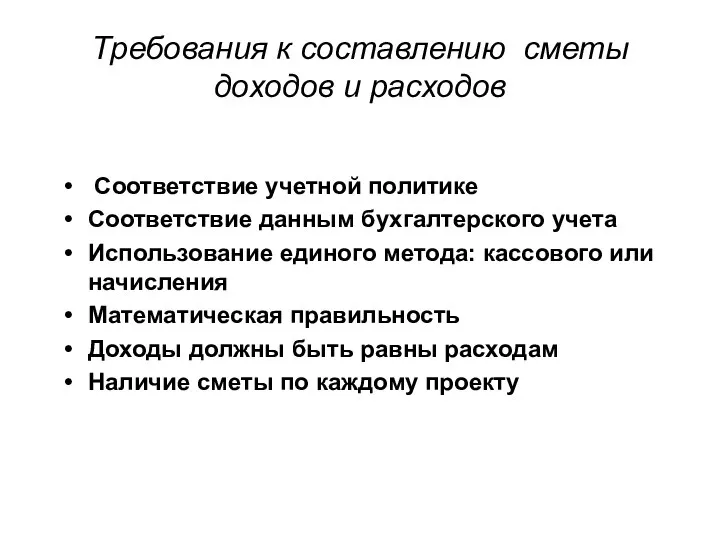

- 12. Требования к составлению сметы доходов и расходов Соответствие учетной политике Соответствие данным бухгалтерского учета Использование единого

- 14. ДОХОДЫ КООПЕРАТИВА Доходы от предпринимательской деятельности: Поступления в виде процентов за выданные займы; Выручка за услуги,

- 15. Доходы Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи», субсчет 1 «Выручка», доходы, выручкой

- 16. Доходы от коммерческой деятельности учитываются в соответствии с ПБУ 9/99 «Доходы организации», согласно которому доходы организации

- 17. Доходы от коммерческой деятельности формируют налогооблагаемую прибыль и облагаются НДС (кроме процентных доходов в СКПК)

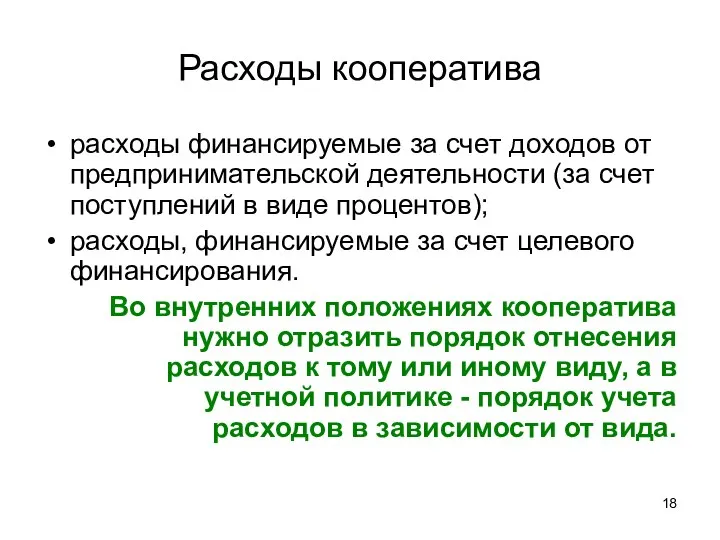

- 18. Расходы кооператива расходы финансируемые за счет доходов от предпринимательской деятельности (за счет поступлений в виде процентов);

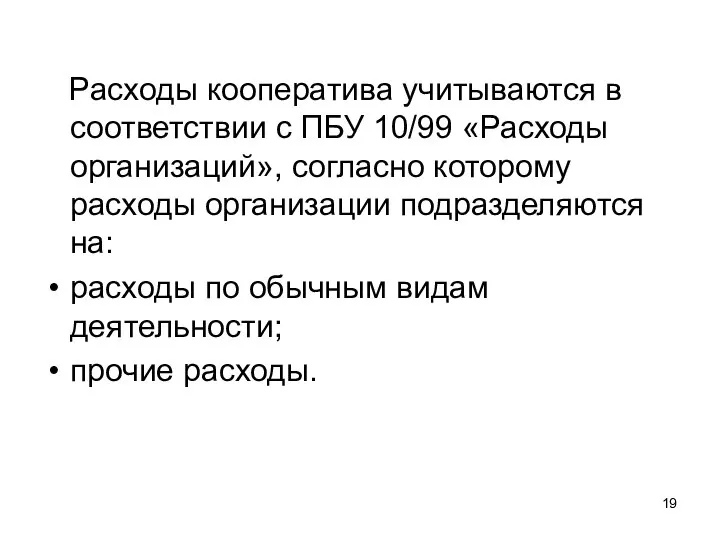

- 19. Расходы кооператива учитываются в соответствии с ПБУ 10/99 «Расходы организаций», согласно которому расходы организации подразделяются на:

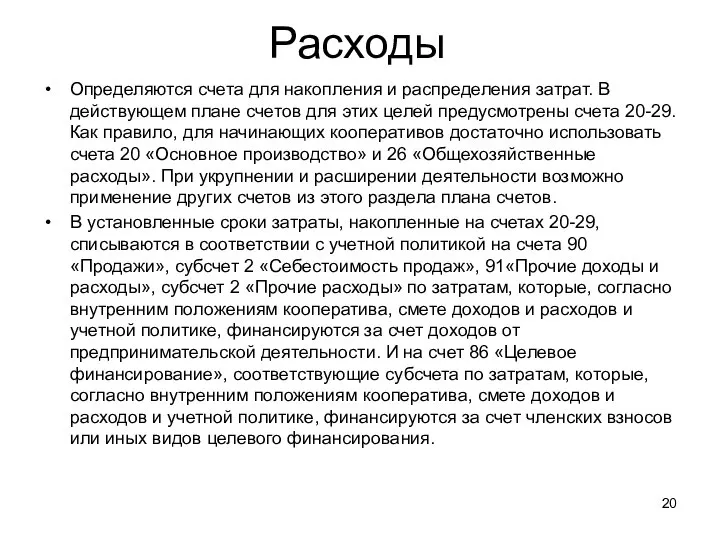

- 20. Расходы Определяются счета для накопления и распределения затрат. В действующем плане счетов для этих целей предусмотрены

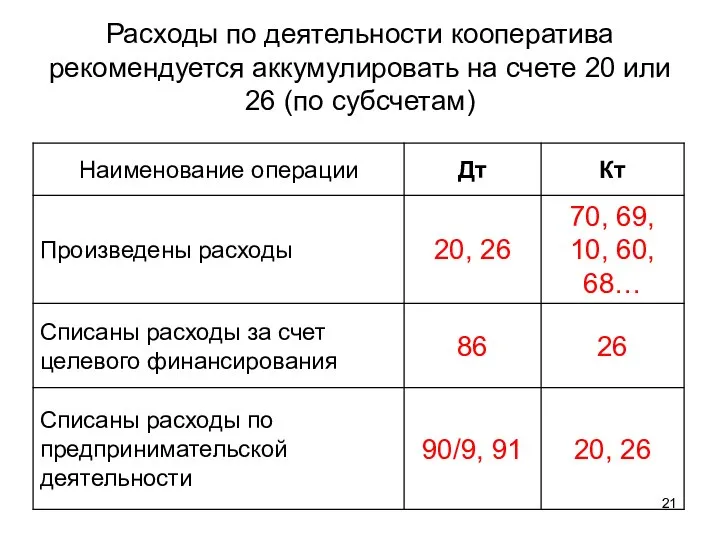

- 21. Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26 (по субсчетам)

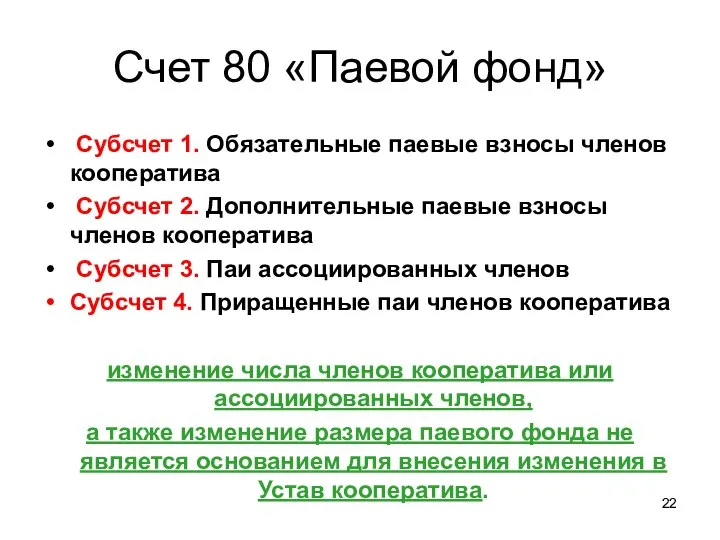

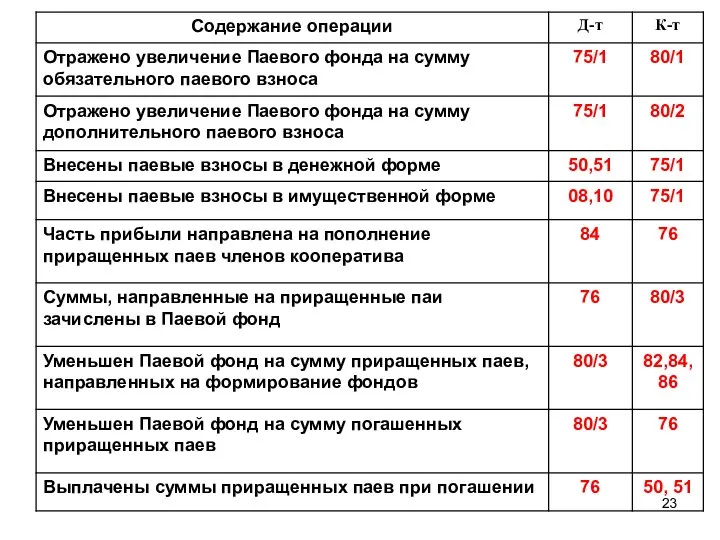

- 22. Счет 80 «Паевой фонд» Субсчет 1. Обязательные паевые взносы членов кооператива Субсчет 2. Дополнительные паевые взносы

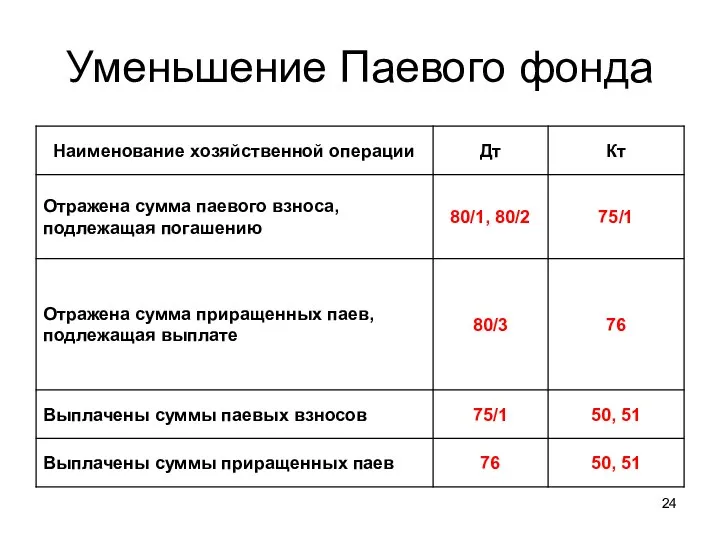

- 24. Уменьшение Паевого фонда

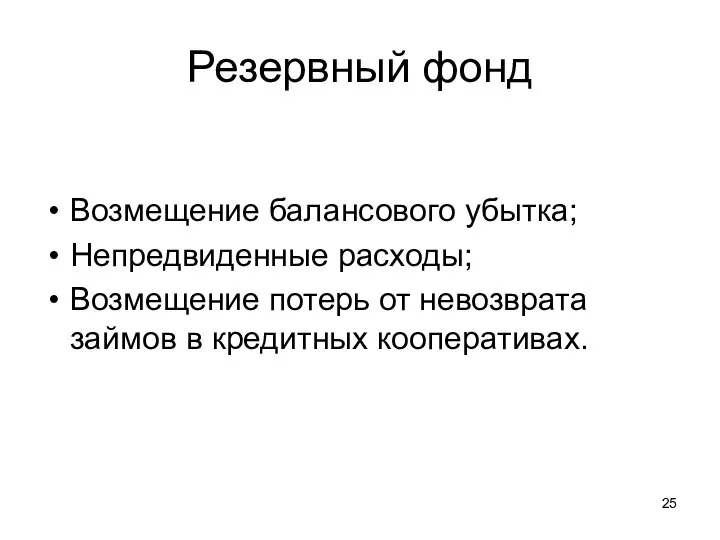

- 25. Резервный фонд Возмещение балансового убытка; Непредвиденные расходы; Возмещение потерь от невозврата займов в кредитных кооперативах.

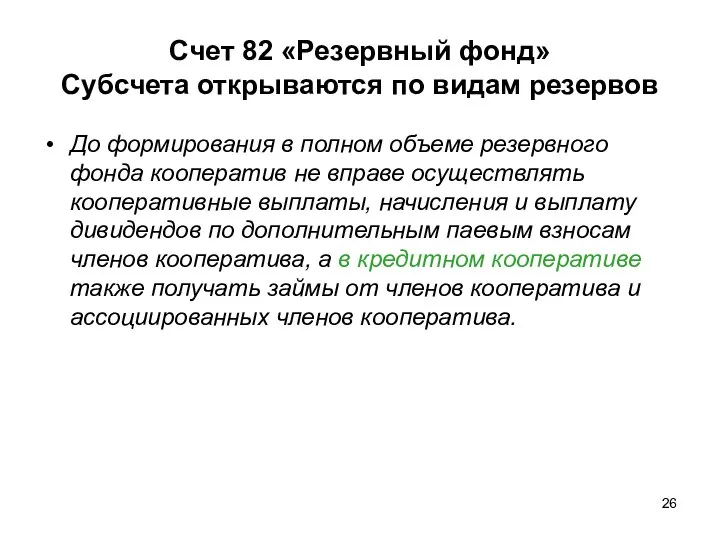

- 26. Счет 82 «Резервный фонд» Субсчета открываются по видам резервов До формирования в полном объеме резервного фонда

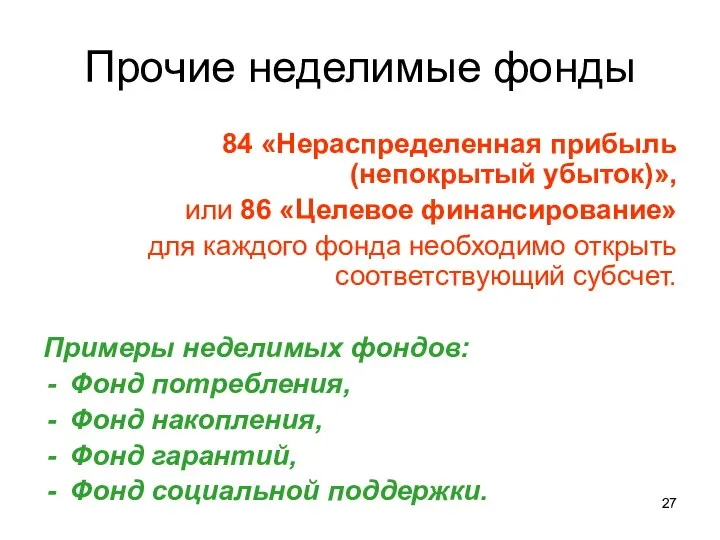

- 27. Прочие неделимые фонды 84 «Нераспределенная прибыль (непокрытый убыток)», или 86 «Целевое финансирование» для каждого фонда необходимо

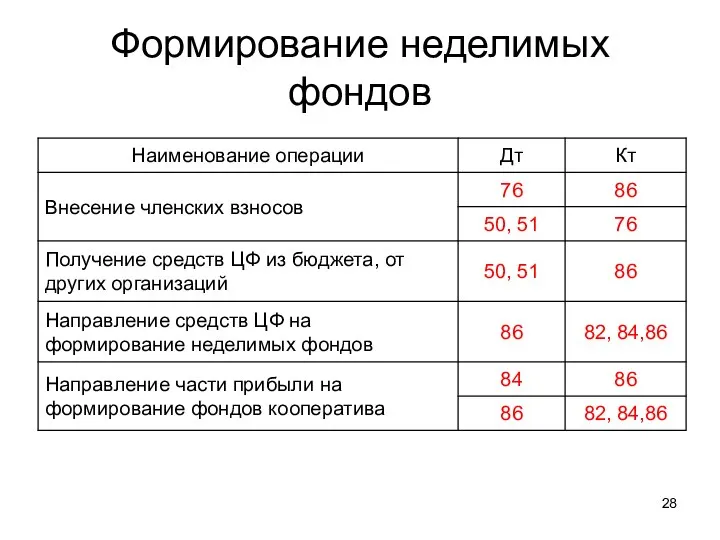

- 28. Формирование неделимых фондов

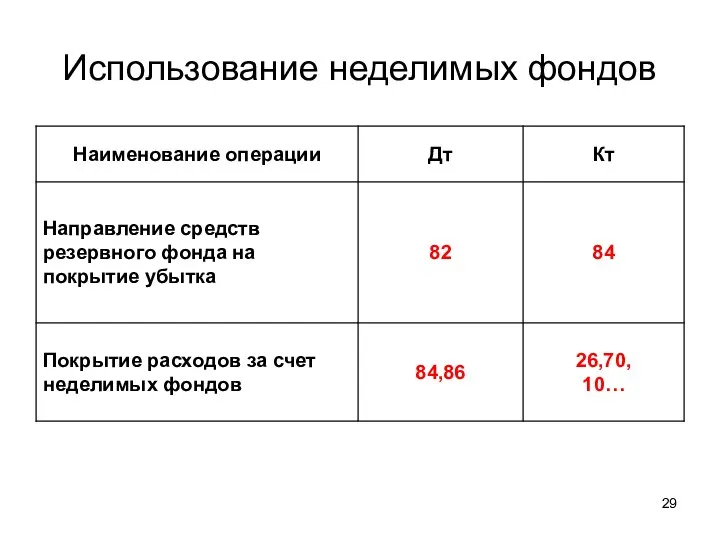

- 29. Использование неделимых фондов

- 30. Фонд финансовой взаимопомощи Паевой фонд Счет 80 Задолжен-ность по займам от членов и ассоциированных членов Счет

- 31. Временно свободный остаток ФФВ ФФВ кооператива последующего уровня; вклады в банках; государственные ценные бумаги; денежные средства;

- 32. Средства целевого финансирования поступают от: Членов и ассоциированных членов кооператива (вступительные, членские взносы) Государственных органов Негосударственных

- 33. К средствам целевого финансирования относят: средства, которые получены на осуществление благотворительной деятельности; имущество, переходящее по завещанию

- 34. Требования к учету средств целевого финансирования обязательны для исполнения всеми организациями Документы, подтверждающие поступление средств, должны

- 35. Счет 86 «Целевое финансирование» Обязательные условия: Раздельный учет Использование строго по целевому назначению Использовать в течение

- 36. Поступление средств ЦФ

- 37. Использование средств ЦФ

- 38. Основные средства Предназначены для использования в деятельности, направленной на достижение целей создания СКПК Используются в течение

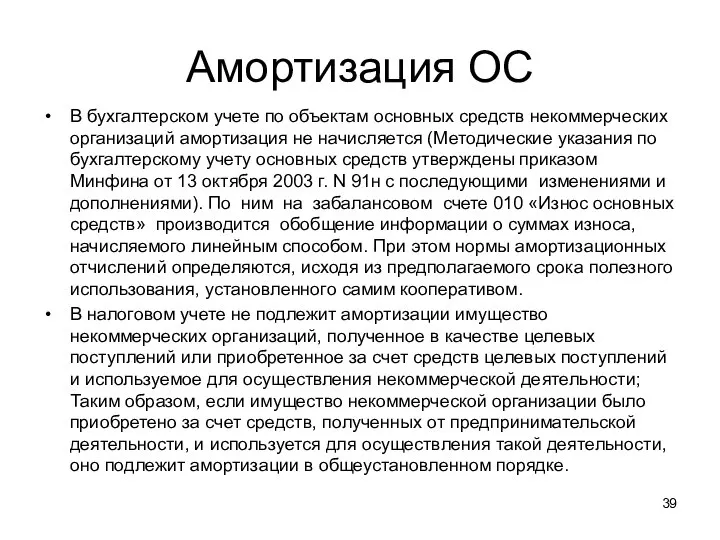

- 39. Амортизация ОС В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация не начисляется (Методические указания

- 41. Выбытие основных средств

- 42. Финансовые результаты деятельности кооператива результаты некоммерческой деятельности результаты предпринимательской деятельности

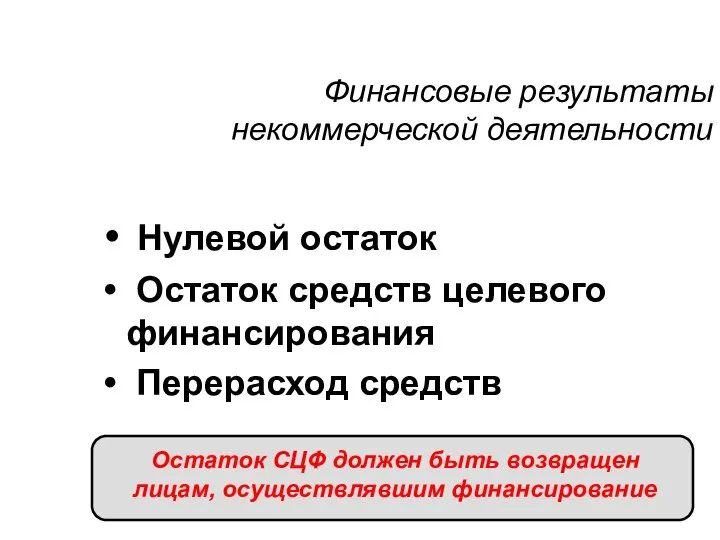

- 43. Финансовые результаты некоммерческой деятельности Нулевой остаток Остаток средств целевого финансирования Перерасход средств Остаток СЦФ должен быть

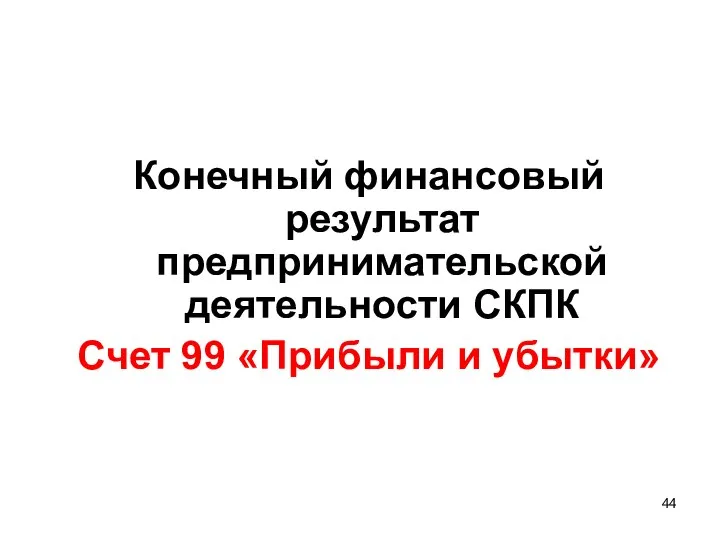

- 44. Конечный финансовый результат предпринимательской деятельности СКПК Счет 99 «Прибыли и убытки»

- 45. Финансовый результат от коммерческой деятельности

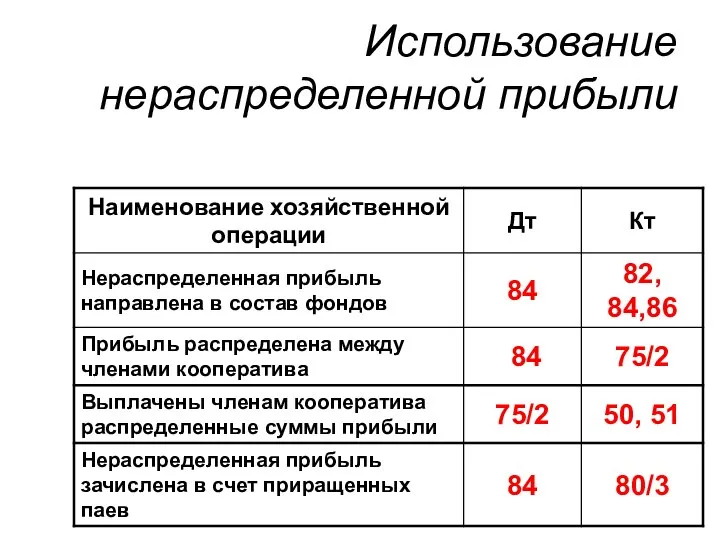

- 46. Использование нераспределенной прибыли

- 47. Покрытие убытка

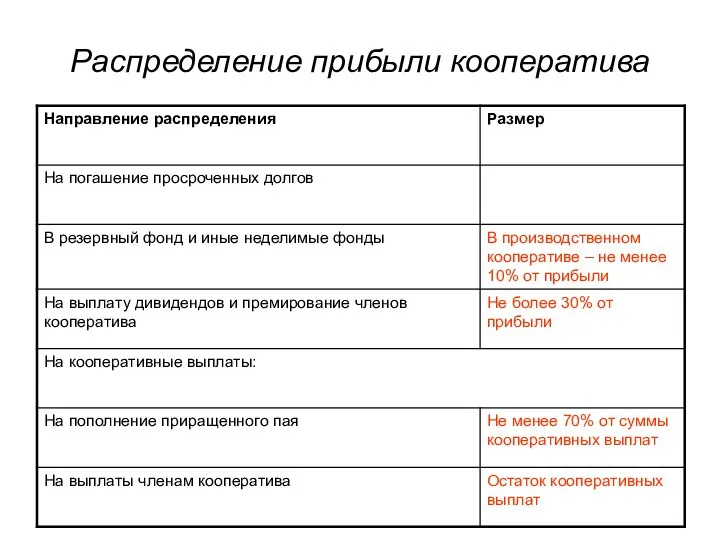

- 48. Распределение прибыли кооператива

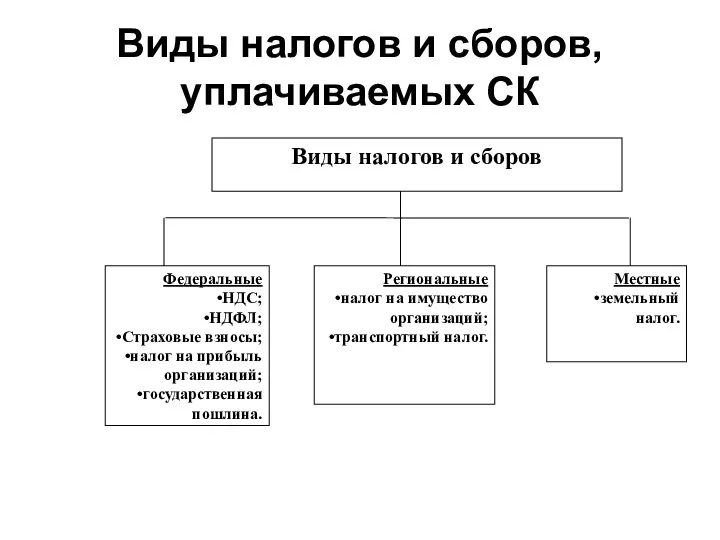

- 49. Виды налогов и сборов, уплачиваемых СК

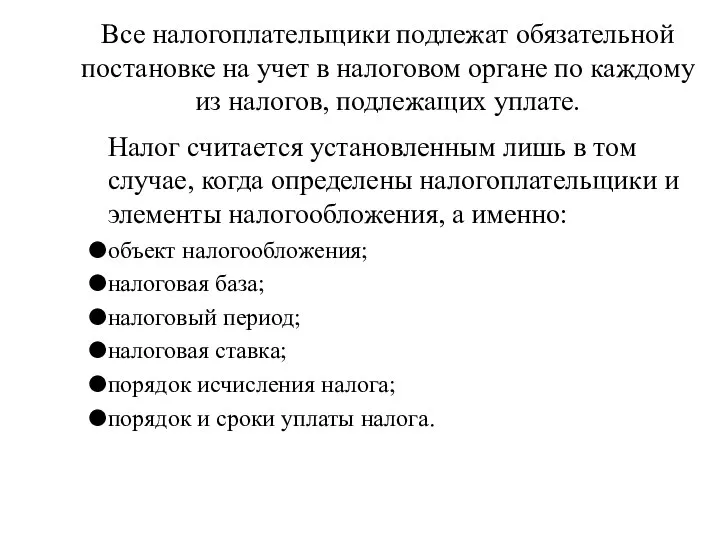

- 50. Все налогоплательщики подлежат обязательной постановке на учет в налоговом органе по каждому из налогов, подлежащих уплате.

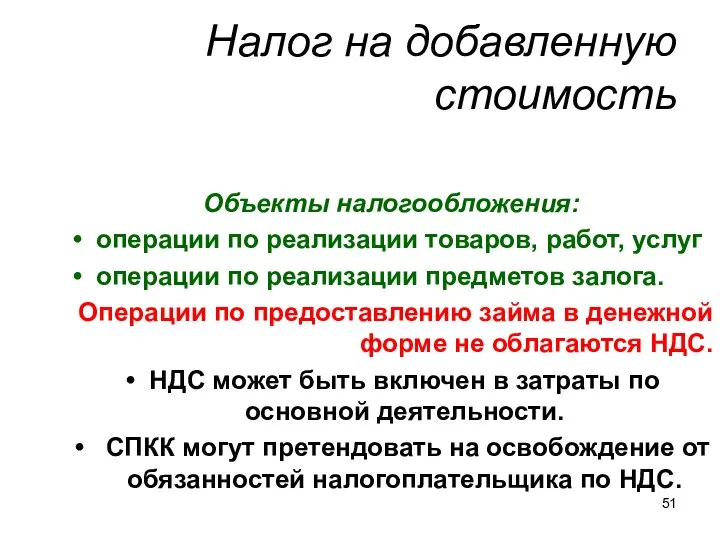

- 51. Налог на добавленную стоимость Объекты налогообложения: операции по реализации товаров, работ, услуг операции по реализации предметов

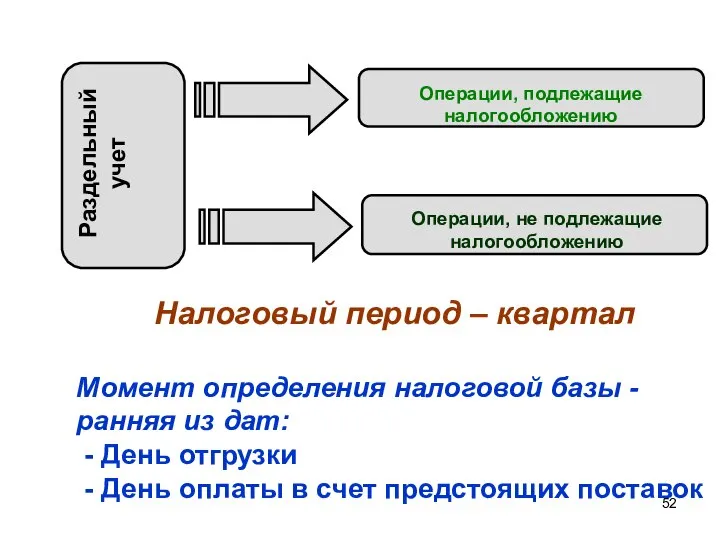

- 52. Налоговый период – квартал Момент определения налоговой базы - ранняя из дат: - День отгрузки -

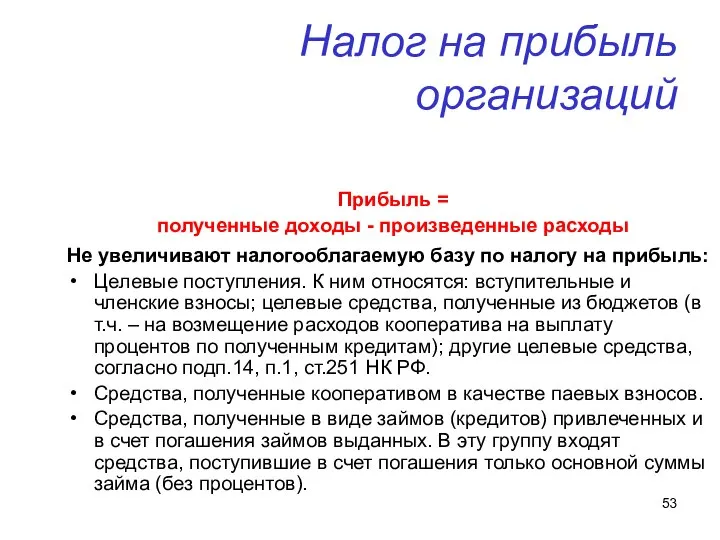

- 53. Налог на прибыль организаций Прибыль = полученные доходы - произведенные расходы Не увеличивают налогооблагаемую базу по

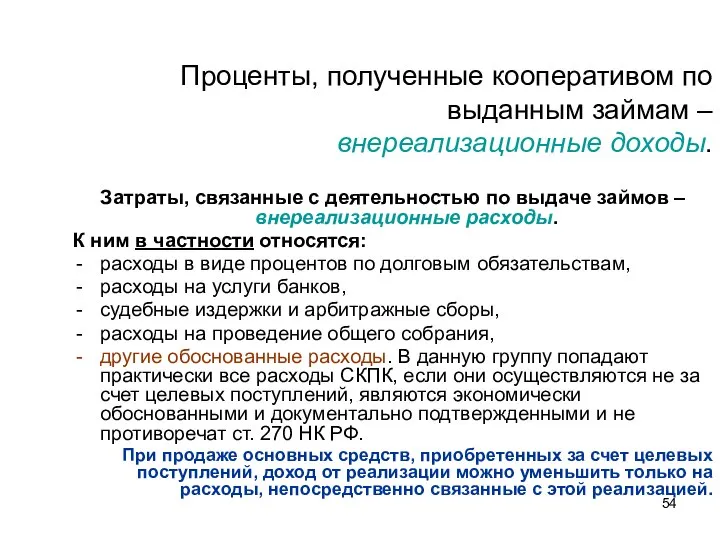

- 54. Проценты, полученные кооперативом по выданным займам – внереализационные доходы. Затраты, связанные с деятельностью по выдаче займов

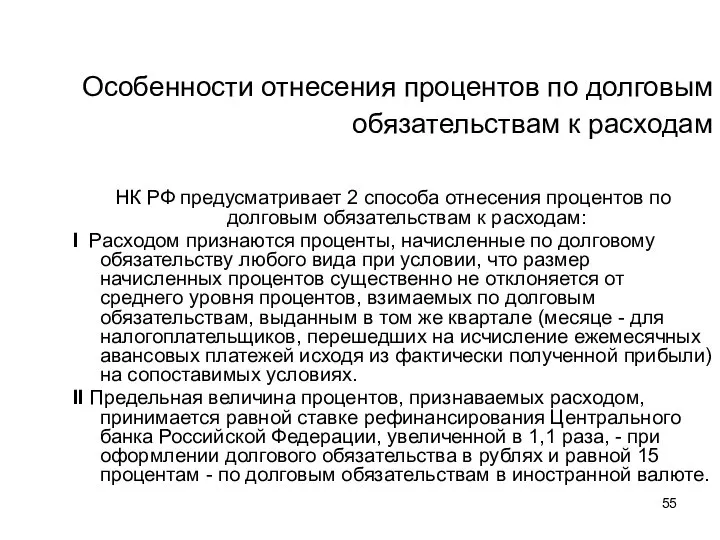

- 55. Особенности отнесения процентов по долговым обязательствам к расходам НК РФ предусматривает 2 способа отнесения процентов по

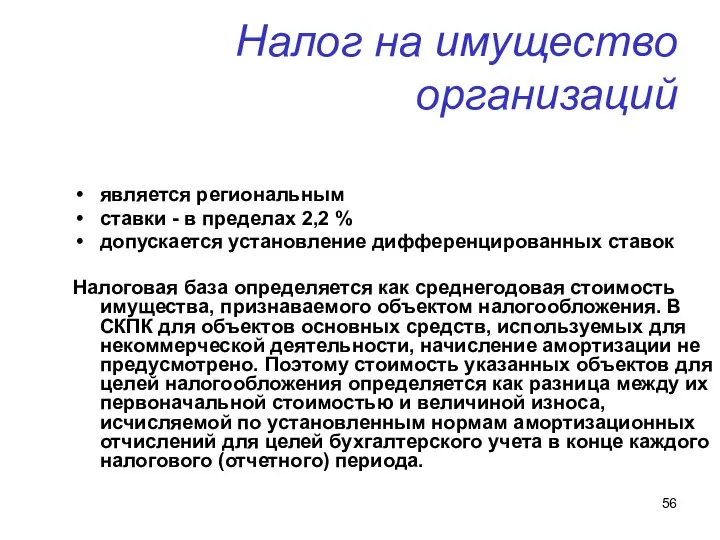

- 56. Налог на имущество организаций является региональным ставки - в пределах 2,2 % допускается установление дифференцированных ставок

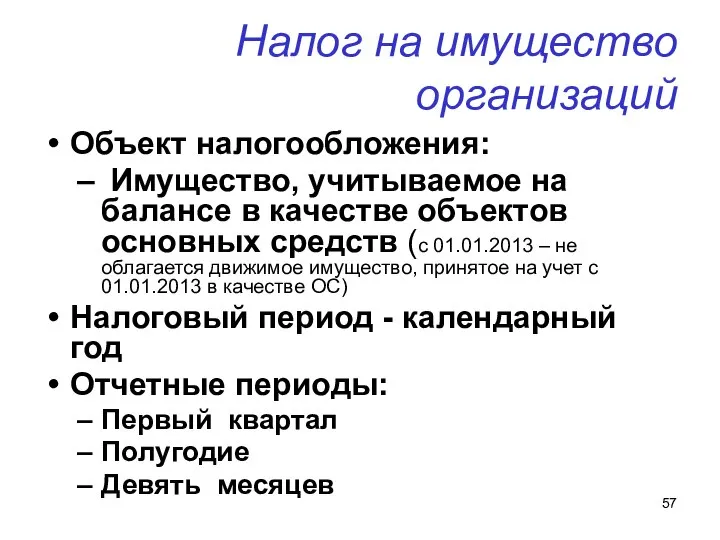

- 57. Налог на имущество организаций Объект налогообложения: Имущество, учитываемое на балансе в качестве объектов основных средств (c

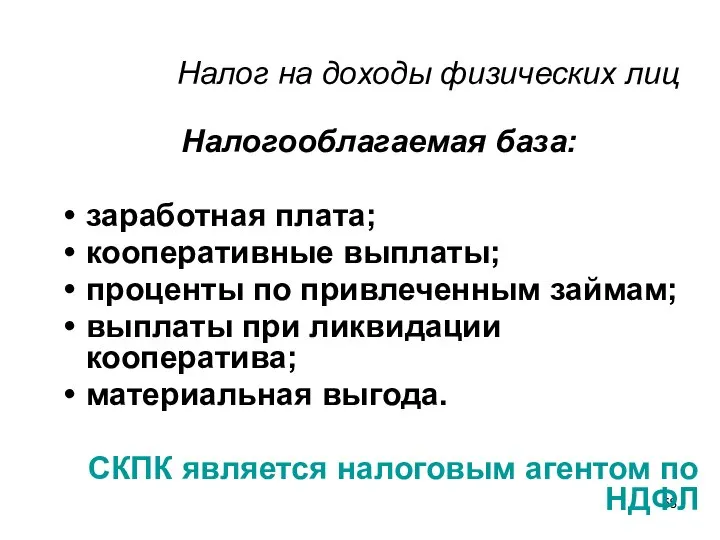

- 58. Налог на доходы физических лиц Налогооблагаемая база: заработная плата; кооперативные выплаты; проценты по привлеченным займам; выплаты

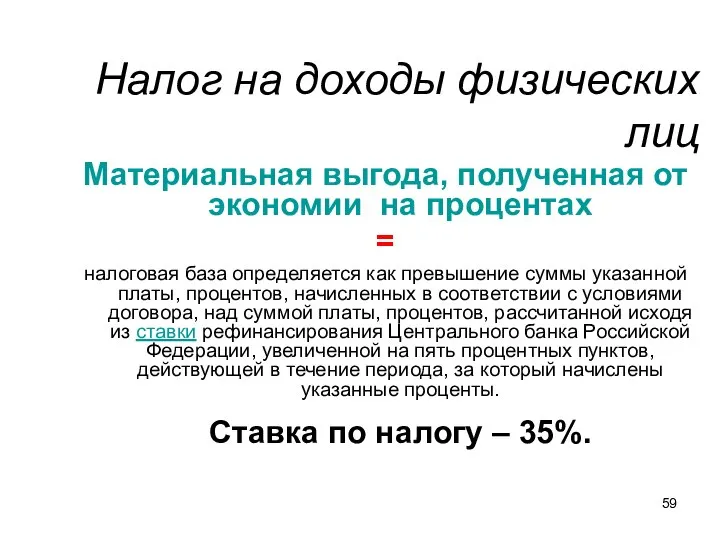

- 59. Налог на доходы физических лиц Материальная выгода, полученная от экономии на процентах = налоговая база определяется

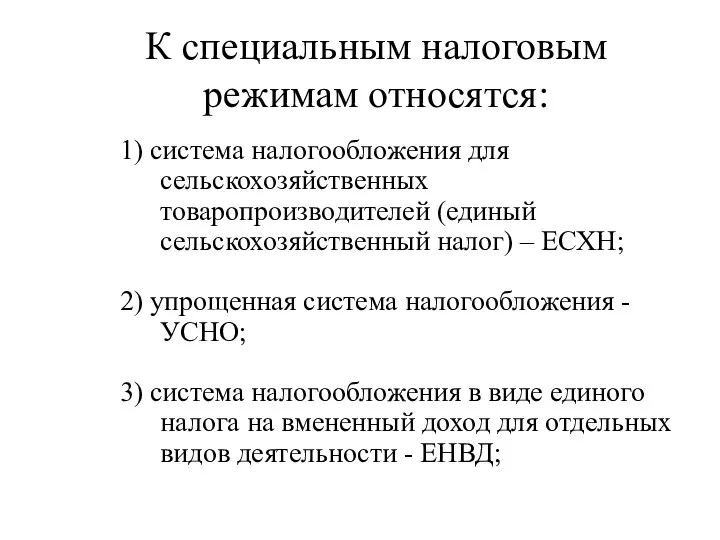

- 60. К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) – ЕСХН;

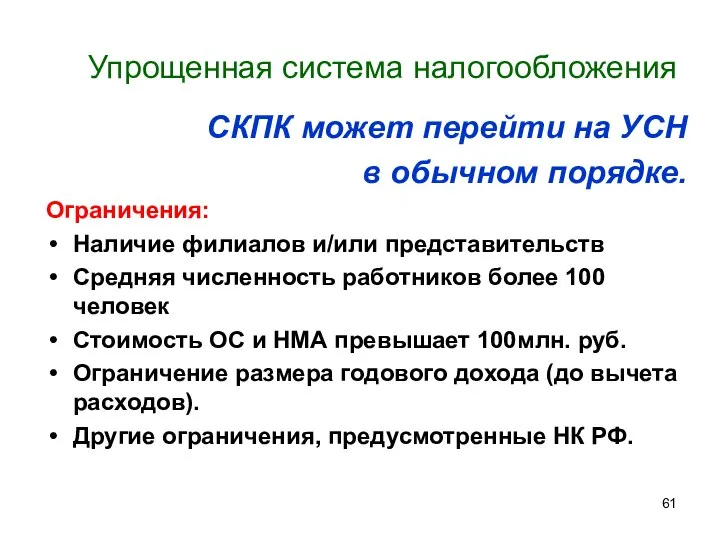

- 61. Упрощенная система налогообложения СКПК может перейти на УСН в обычном порядке. Ограничения: Наличие филиалов и/или представительств

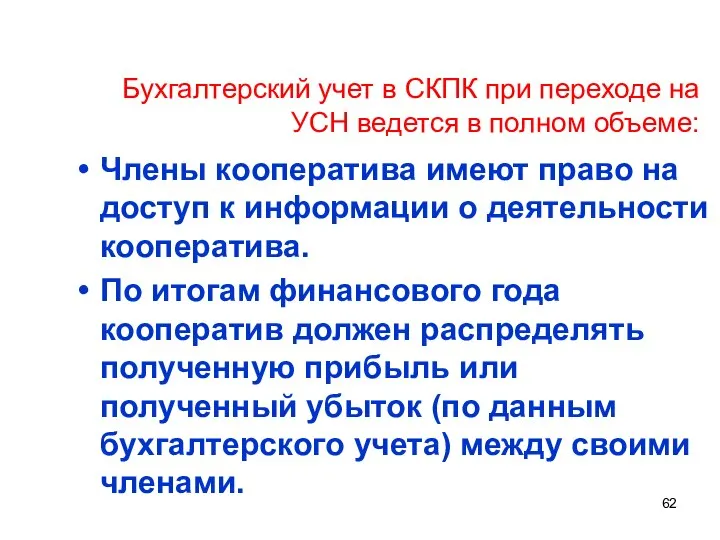

- 62. Бухгалтерский учет в СКПК при переходе на УСН ведется в полном объеме: Члены кооператива имеют право

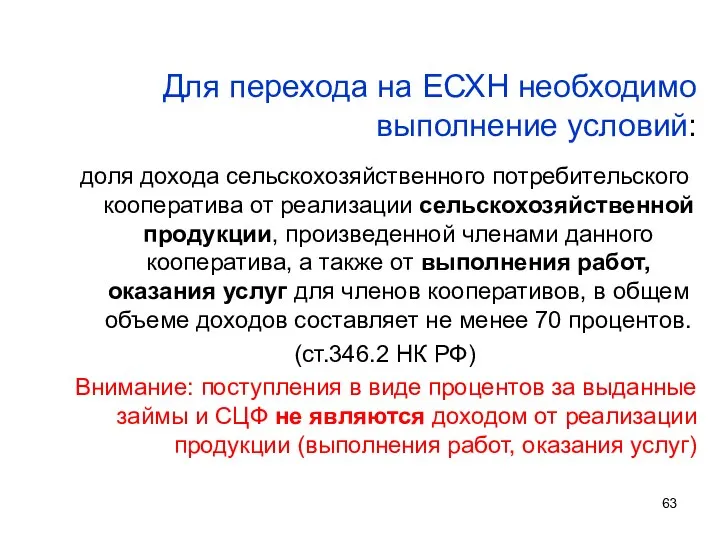

- 63. Для перехода на ЕСХН необходимо выполнение условий: доля дохода сельскохозяйственного потребительского кооператива от реализации сельскохозяйственной продукции,

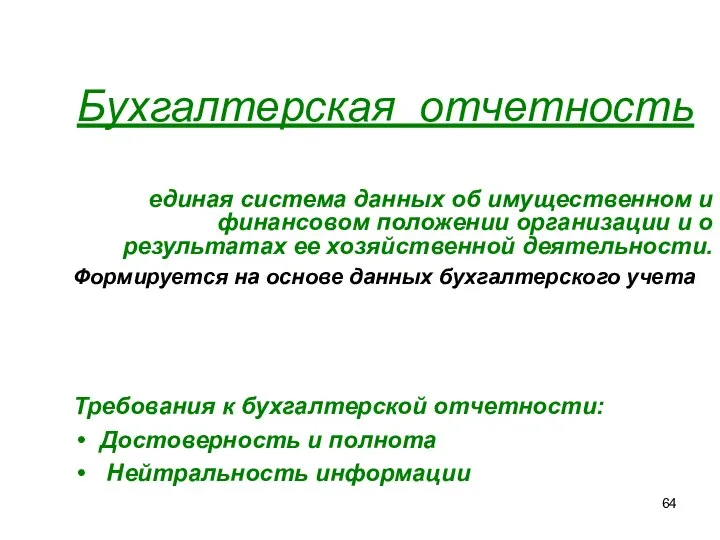

- 64. Бухгалтерская отчетность единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной

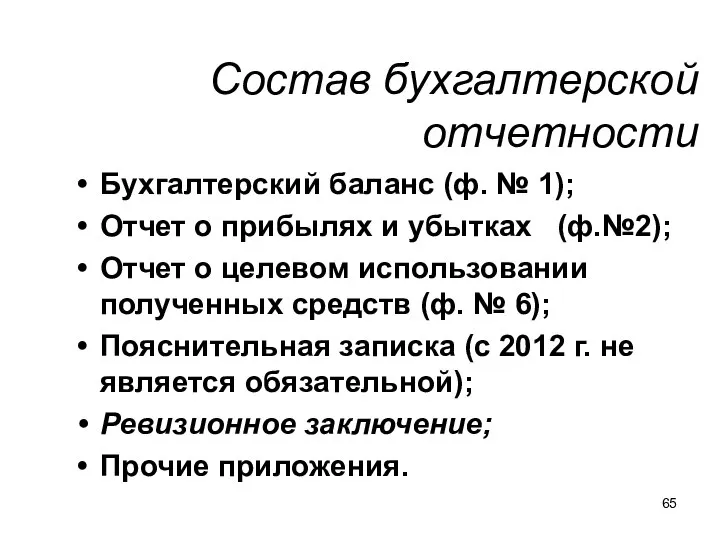

- 65. Состав бухгалтерской отчетности Бухгалтерский баланс (ф. № 1); Отчет о прибылях и убытках (ф.№2); Отчет о

- 66. Основные положения Отчетность подписывают руководитель и главный бухгалтер кооператива Годовой отчет и бухгалтерский баланс подлежат утверждению

- 68. Скачать презентацию

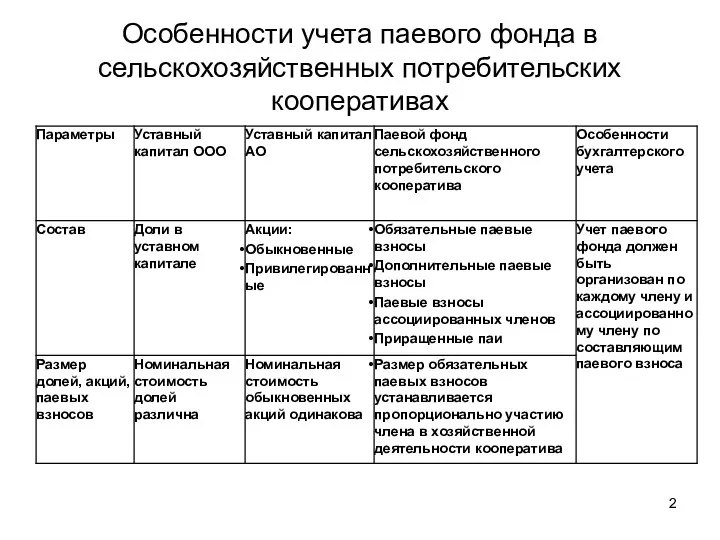

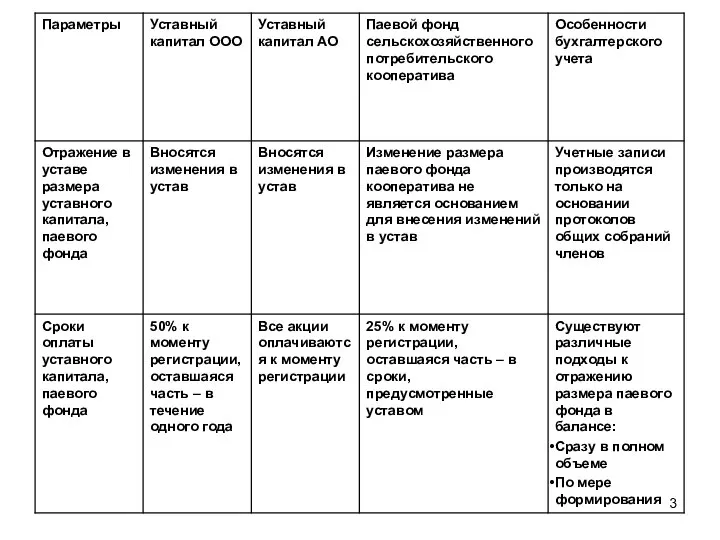

Особенности учета паевого фонда в сельскохозяйственных потребительских кооперативах

Особенности учета паевого фонда в сельскохозяйственных потребительских кооперативах

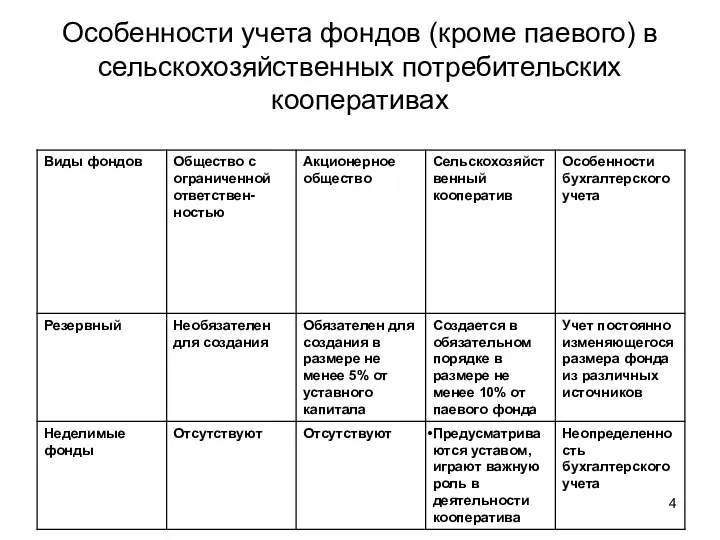

Особенности учета фондов (кроме паевого) в сельскохозяйственных потребительских кооперативах

Особенности учета фондов (кроме паевого) в сельскохозяйственных потребительских кооперативах

Некоммерческая организация -

юридическое лицо, не преследующее извлечение прибыли в качестве основной

Некоммерческая организация -

юридическое лицо, не преследующее извлечение прибыли в качестве основной

Особенности бухгалтерского учета в сельскохозяйственных потребительских кооперативах

Особенности бухгалтерского учета в сельскохозяйственных потребительских кооперативах

Особенности бухгалтерского учета в СКПК

Особенности бухгалтерского учета в СКПК

Нормативно-правовая база бухгалтерского учета

Федеральный Закон «О бухгалтерском учете» от 6 декабря

Нормативно-правовая база бухгалтерского учета

Федеральный Закон «О бухгалтерском учете» от 6 декабря

Внутренние нормативные документы кооператива по ведению бухгалтерского учета

Приказ по учетной

Внутренние нормативные документы кооператива по ведению бухгалтерского учета

Приказ по учетной

Учетная политика- совокупность способов ведения экономическим субъектом бухгалтерского учета

Кооператив несет установленную

Учетная политика- совокупность способов ведения экономическим субъектом бухгалтерского учета

Кооператив несет установленную

Смета доходов и расходов

Сельскохозяйственный потребительский кооператив как некоммерческая организация должен

Смета доходов и расходов

Сельскохозяйственный потребительский кооператив как некоммерческая организация должен

Требования к составлению сметы доходов и расходов

Соответствие учетной политике

Соответствие данным

Требования к составлению сметы доходов и расходов

Соответствие учетной политике

Соответствие данным

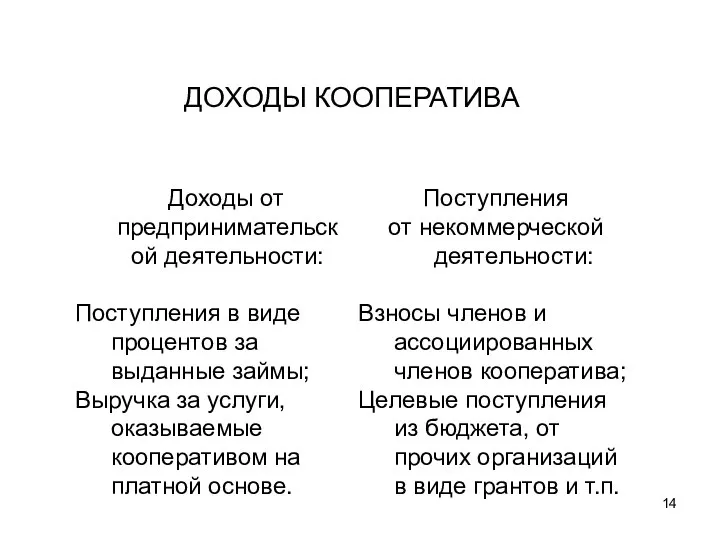

ДОХОДЫ КООПЕРАТИВА

Доходы от предпринимательской деятельности:

Поступления в виде процентов за выданные займы;

Выручка

ДОХОДЫ КООПЕРАТИВА

Доходы от предпринимательской деятельности:

Поступления в виде процентов за выданные займы;

Выручка

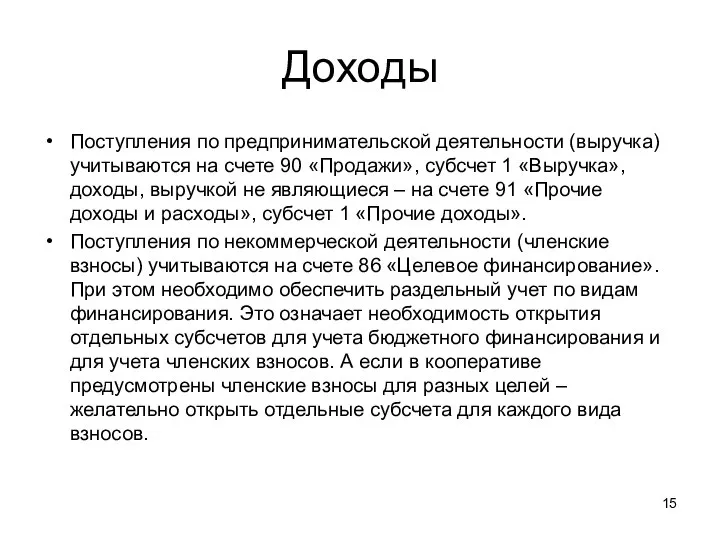

Доходы

Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи», субсчет

Доходы

Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи», субсчет

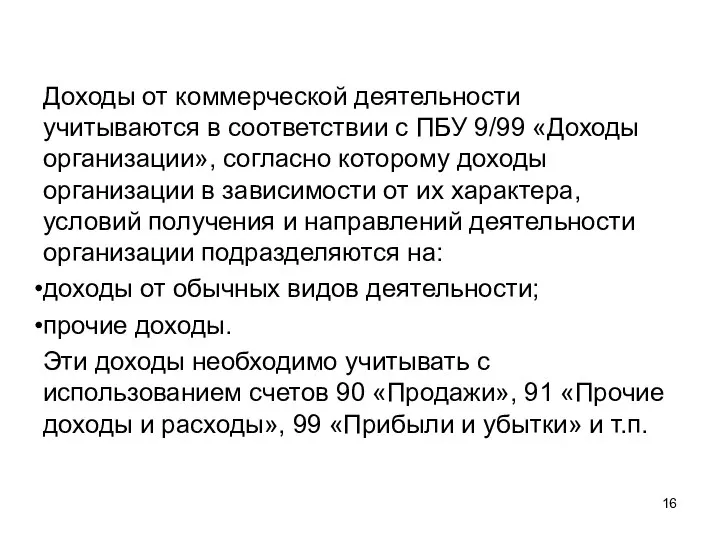

Доходы от коммерческой деятельности учитываются в соответствии с ПБУ 9/99 «Доходы

Доходы от коммерческой деятельности учитываются в соответствии с ПБУ 9/99 «Доходы

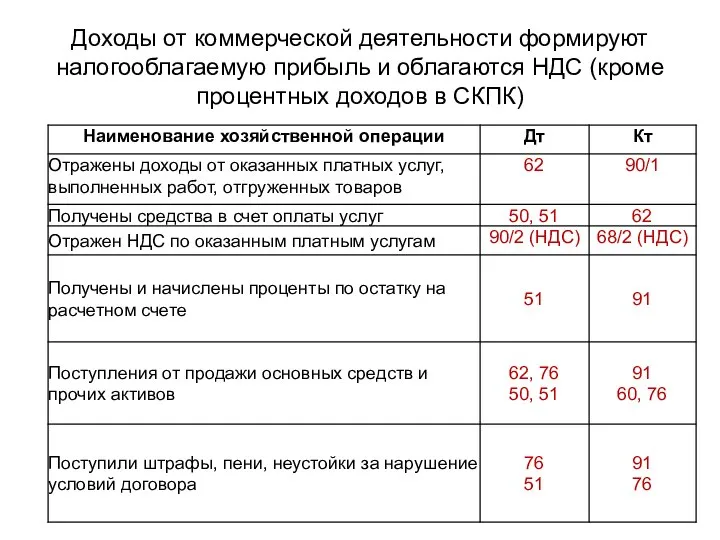

Доходы от коммерческой деятельности формируют налогооблагаемую прибыль и облагаются НДС (кроме

Доходы от коммерческой деятельности формируют налогооблагаемую прибыль и облагаются НДС (кроме

Расходы кооператива

расходы финансируемые за счет доходов от предпринимательской деятельности (за счет

Расходы кооператива

расходы финансируемые за счет доходов от предпринимательской деятельности (за счет

Расходы кооператива учитываются в соответствии с ПБУ 10/99 «Расходы организаций»,

Расходы кооператива учитываются в соответствии с ПБУ 10/99 «Расходы организаций»,

Расходы

Определяются счета для накопления и распределения затрат. В действующем плане счетов

Расходы

Определяются счета для накопления и распределения затрат. В действующем плане счетов

Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26

Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26

Счет 80 «Паевой фонд»

Субсчет 1. Обязательные паевые взносы членов кооператива

Счет 80 «Паевой фонд»

Субсчет 1. Обязательные паевые взносы членов кооператива

Уменьшение Паевого фонда

Уменьшение Паевого фонда

Резервный фонд

Возмещение балансового убытка;

Непредвиденные расходы;

Возмещение потерь от невозврата займов в кредитных

Резервный фонд

Возмещение балансового убытка;

Непредвиденные расходы;

Возмещение потерь от невозврата займов в кредитных

Счет 82 «Резервный фонд»

Субсчета открываются по видам резервов

До формирования в полном

Счет 82 «Резервный фонд»

Субсчета открываются по видам резервов

До формирования в полном

Прочие неделимые фонды

84 «Нераспределенная прибыль (непокрытый убыток)»,

или 86 «Целевое финансирование»

Прочие неделимые фонды

84 «Нераспределенная прибыль (непокрытый убыток)»,

или 86 «Целевое финансирование»

Формирование неделимых фондов

Формирование неделимых фондов

Использование неделимых фондов

Использование неделимых фондов

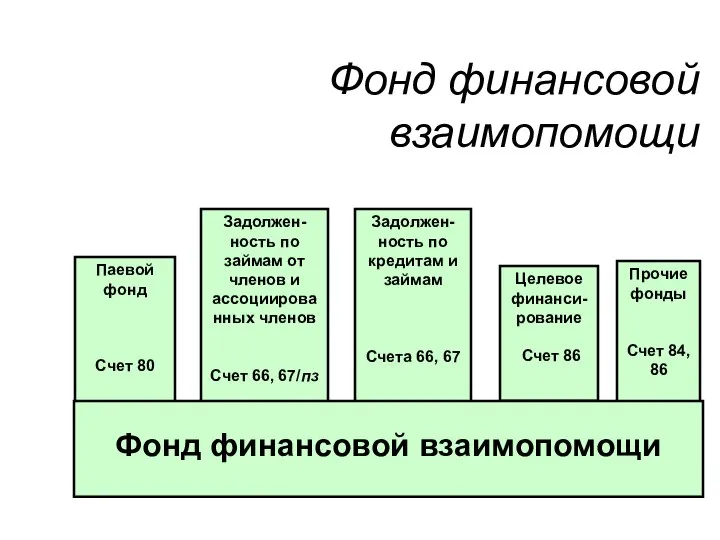

Фонд финансовой взаимопомощи

Паевой фонд

Счет 80

Задолжен-ность по займам от членов и ассоциированных

Фонд финансовой взаимопомощи

Паевой фонд

Счет 80

Задолжен-ность по займам от членов и ассоциированных

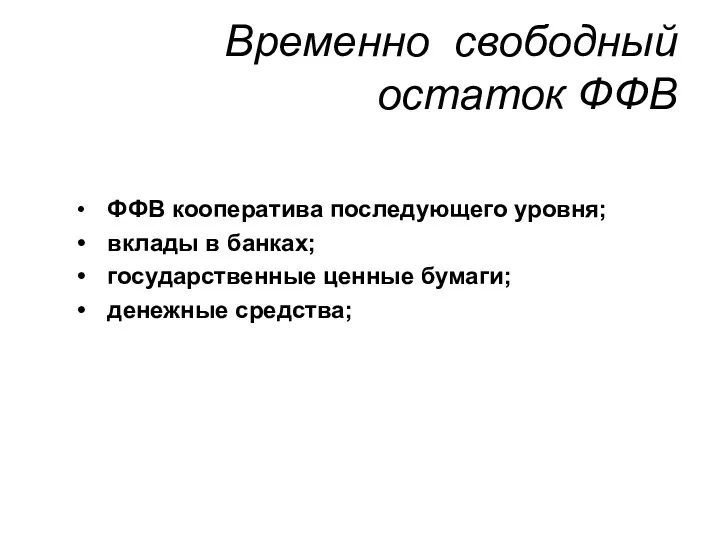

Временно свободный

остаток ФФВ

ФФВ кооператива последующего уровня;

вклады в банках;

Временно свободный

остаток ФФВ

ФФВ кооператива последующего уровня;

вклады в банках;

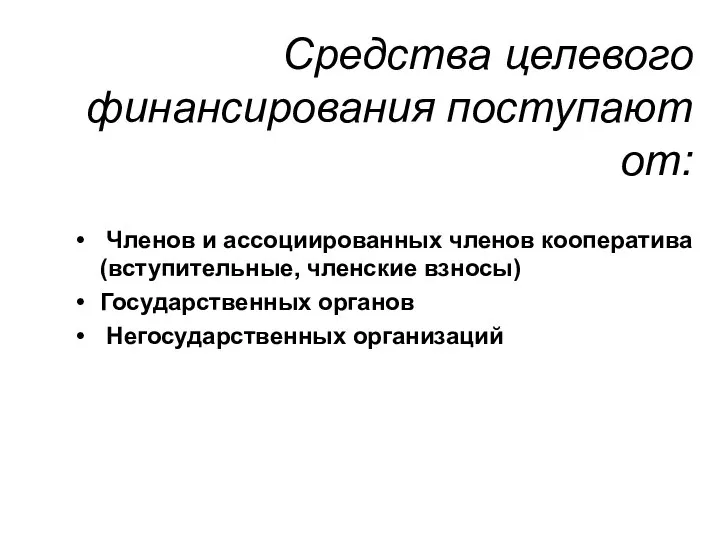

Средства целевого финансирования поступают от:

Членов и ассоциированных членов кооператива (вступительные,

Средства целевого финансирования поступают от:

Членов и ассоциированных членов кооператива (вступительные,

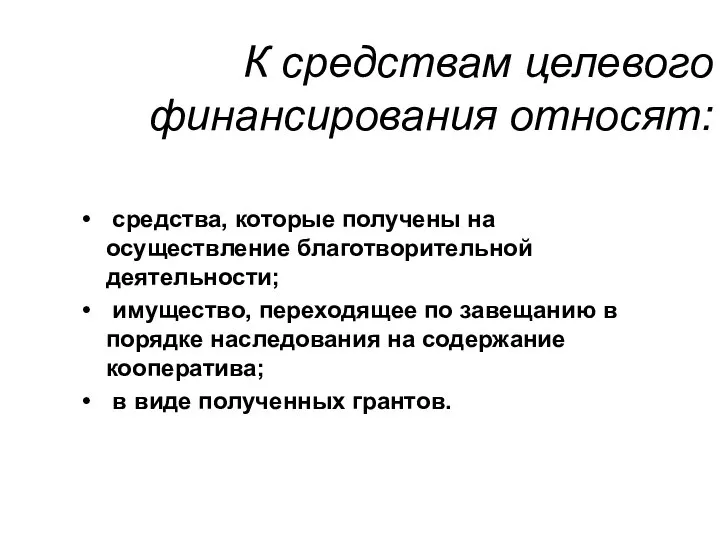

К средствам целевого финансирования относят:

средства, которые получены на осуществление благотворительной

К средствам целевого финансирования относят:

средства, которые получены на осуществление благотворительной

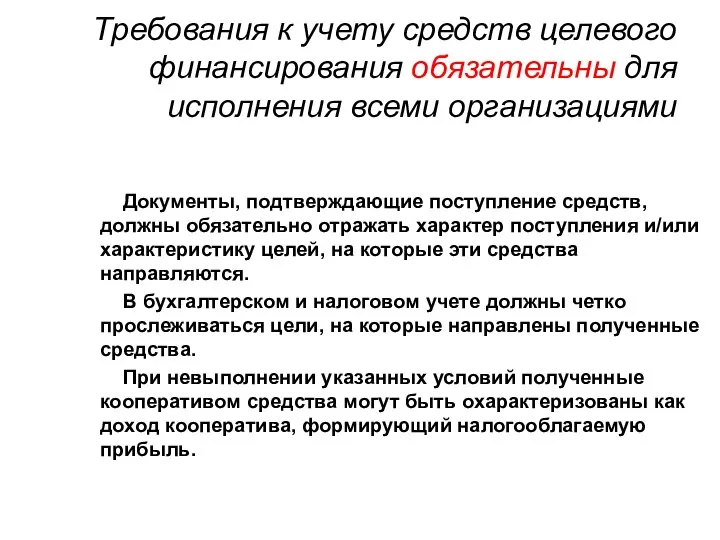

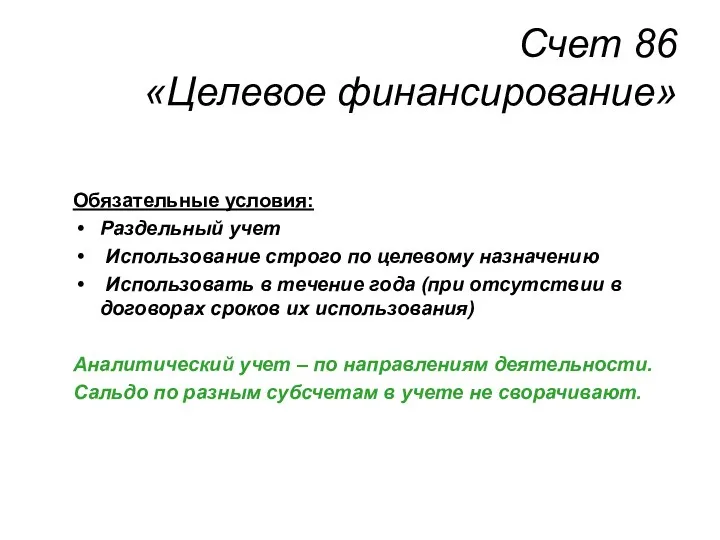

Требования к учету средств целевого финансирования обязательны для исполнения всеми организациями

Требования к учету средств целевого финансирования обязательны для исполнения всеми организациями

Счет 86

«Целевое финансирование»

Обязательные условия:

Раздельный учет

Использование строго по целевому

Счет 86

«Целевое финансирование»

Обязательные условия:

Раздельный учет

Использование строго по целевому

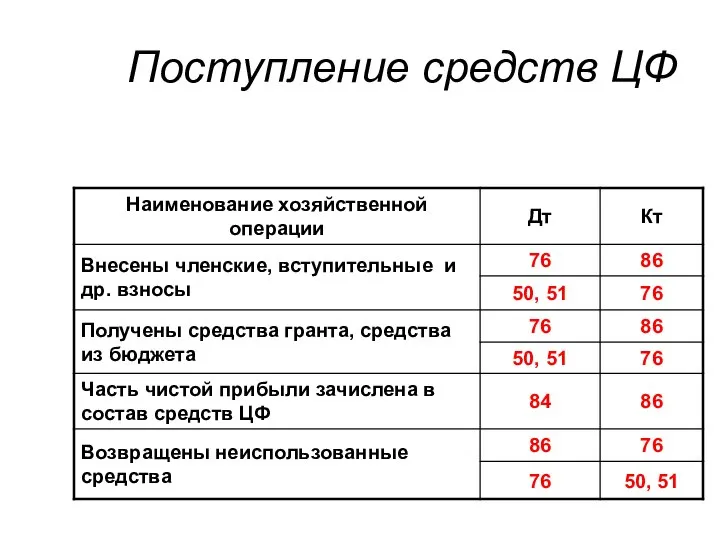

Поступление средств ЦФ

Поступление средств ЦФ

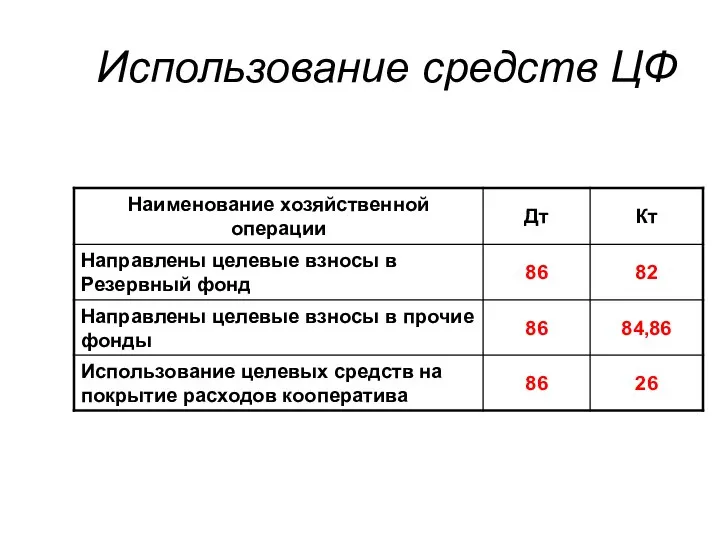

Использование средств ЦФ

Использование средств ЦФ

Основные средства

Предназначены для использования в деятельности, направленной на достижение целей

Основные средства

Предназначены для использования в деятельности, направленной на достижение целей

Амортизация ОС

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Амортизация ОС

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Выбытие основных средств

Выбытие основных средств

Финансовые результаты деятельности кооператива

результаты некоммерческой деятельности

результаты предпринимательской деятельности

Финансовые результаты деятельности кооператива

результаты некоммерческой деятельности

результаты предпринимательской деятельности

Финансовые результаты некоммерческой деятельности

Нулевой остаток

Остаток средств целевого финансирования

Финансовые результаты некоммерческой деятельности

Нулевой остаток

Остаток средств целевого финансирования

Конечный финансовый результат предпринимательской деятельности СКПК

Счет 99 «Прибыли и убытки»

Конечный финансовый результат предпринимательской деятельности СКПК

Счет 99 «Прибыли и убытки»

Финансовый результат от коммерческой деятельности

Финансовый результат от коммерческой деятельности

Использование нераспределенной прибыли

Использование нераспределенной прибыли

Покрытие убытка

Покрытие убытка

Распределение прибыли кооператива

Распределение прибыли кооператива

Виды налогов и сборов, уплачиваемых СК

Виды налогов и сборов, уплачиваемых СК

Все налогоплательщики подлежат обязательной постановке на учет в налоговом органе по

Все налогоплательщики подлежат обязательной постановке на учет в налоговом органе по

Налог на добавленную стоимость

Объекты налогообложения:

операции по реализации товаров, работ, услуг

операции по

Налог на добавленную стоимость

Объекты налогообложения:

операции по реализации товаров, работ, услуг

операции по

Налоговый период – квартал

Момент определения налоговой базы - ранняя из дат:

Налоговый период – квартал

Момент определения налоговой базы - ранняя из дат:

Налог на прибыль организаций

Прибыль =

полученные доходы - произведенные расходы

Не увеличивают

Налог на прибыль организаций

Прибыль =

полученные доходы - произведенные расходы

Не увеличивают

Проценты, полученные кооперативом по выданным займам –

внереализационные доходы.

Затраты, связанные с

Проценты, полученные кооперативом по выданным займам –

внереализационные доходы.

Затраты, связанные с

Особенности отнесения процентов по долговым обязательствам к расходам

НК РФ предусматривает

Особенности отнесения процентов по долговым обязательствам к расходам

НК РФ предусматривает

Налог на имущество организаций

является региональным

ставки - в пределах 2,2 %

допускается установление

Налог на имущество организаций

является региональным

ставки - в пределах 2,2 %

допускается установление

Налог на имущество организаций

Объект налогообложения:

Имущество, учитываемое на балансе в качестве

Налог на имущество организаций

Объект налогообложения:

Имущество, учитываемое на балансе в качестве

Налог на доходы физических лиц

Налогооблагаемая база:

заработная плата;

кооперативные выплаты;

проценты

Налог на доходы физических лиц

Налогооблагаемая база:

заработная плата;

кооперативные выплаты;

проценты

Налог на доходы физических лиц

Материальная выгода, полученная от экономии на процентах

Налог на доходы физических лиц

Материальная выгода, полученная от экономии на процентах

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый

Упрощенная система налогообложения

СКПК может перейти на УСН

в обычном порядке.

Ограничения:

Наличие филиалов

Упрощенная система налогообложения

СКПК может перейти на УСН

в обычном порядке.

Ограничения:

Наличие филиалов

Бухгалтерский учет в СКПК при переходе на УСН ведется в полном

Бухгалтерский учет в СКПК при переходе на УСН ведется в полном

Для перехода на ЕСХН необходимо выполнение условий:

доля дохода сельскохозяйственного потребительского кооператива

Для перехода на ЕСХН необходимо выполнение условий:

доля дохода сельскохозяйственного потребительского кооператива

Бухгалтерская отчетность

единая система данных об имущественном и финансовом положении организации

Бухгалтерская отчетность

единая система данных об имущественном и финансовом положении организации

Состав бухгалтерской отчетности

Бухгалтерский баланс (ф. № 1);

Отчет о прибылях и убытках

Состав бухгалтерской отчетности

Бухгалтерский баланс (ф. № 1);

Отчет о прибылях и убытках

Основные положения

Отчетность подписывают руководитель и главный бухгалтер кооператива

Годовой отчет и

Основные положения

Отчетность подписывают руководитель и главный бухгалтер кооператива

Годовой отчет и

Стиль официальных документов: требования к языку Подготовил студент гр.ДУ-07 Князева О.А.

Стиль официальных документов: требования к языку Подготовил студент гр.ДУ-07 Князева О.А. Обработка и хранение информации

Обработка и хранение информации Лекция ППП

Лекция ППП Проектирование календарного плана производства работ при строительстве общественного здания в городе Калуга

Проектирование календарного плана производства работ при строительстве общественного здания в городе Калуга Программирование на языке С. Модуль 2. Операции

Программирование на языке С. Модуль 2. Операции Презентация на тему "Функциональный анализ трудовой деятельности по профессии (Анализ профессионального стандарта)" - скачат

Презентация на тему "Функциональный анализ трудовой деятельности по профессии (Анализ профессионального стандарта)" - скачат Diode. دیود

Diode. دیود Moscow is the capital of Russia

Moscow is the capital of Russia Устройство статора бесколлекторной машины

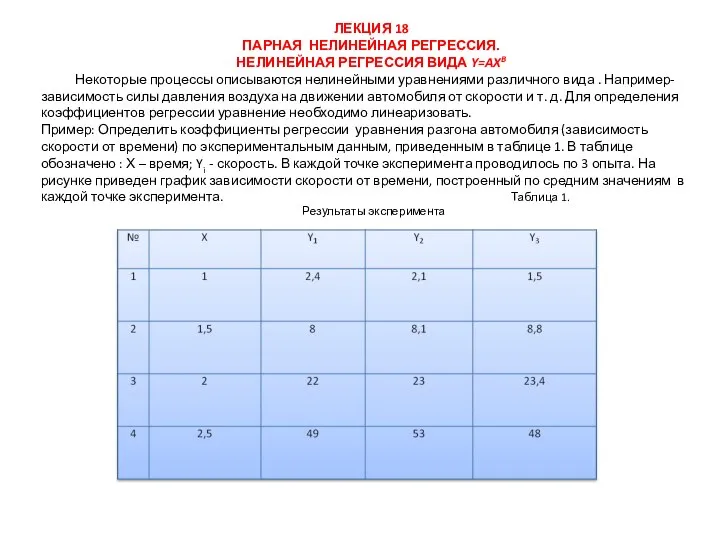

Устройство статора бесколлекторной машины Парная нелинейная регрессия

Парная нелинейная регрессия Реєстр Windows та функції API для роботи з ним

Реєстр Windows та функції API для роботи з ним Презентация по алгебре Степень с рациональным показателем Действия со степенями

Презентация по алгебре Степень с рациональным показателем Действия со степенями  Железобетонные конструкции

Железобетонные конструкции Атомно-силовой микроскоп в изучении биологических объектов

Атомно-силовой микроскоп в изучении биологических объектов Кукла Неразлучники

Кукла Неразлучники Tajemnice Chwalebne

Tajemnice Chwalebne Речь будущего первоклассника Шаракукеньева Татьяна Юрьевна учитель-логопед МДОУ №82 «Семицветик» г.Карталы

Речь будущего первоклассника Шаракукеньева Татьяна Юрьевна учитель-логопед МДОУ №82 «Семицветик» г.Карталы  Учитель начальных классов МБОУ Мещеряковская СОШ Чернова Ольга Дмитриевна

Учитель начальных классов МБОУ Мещеряковская СОШ Чернова Ольга Дмитриевна Прямые частного положения

Прямые частного положения Кухня в традициях коми

Кухня в традициях коми Урок №9 Вычислительные умения и навыки. Числовой луч. Схема

Урок №9 Вычислительные умения и навыки. Числовой луч. Схема  Принципы управления персоналом

Принципы управления персоналом  Жапония мәдениеті

Жапония мәдениеті Хвойные деревья

Хвойные деревья  St. Valentine's

St. Valentine's Технология разработки параллельных программ для МВС с распределенной памятью

Технология разработки параллельных программ для МВС с распределенной памятью Презентация на тему Праздничный шар

Презентация на тему Праздничный шар Новое время: встреча Европы и Америки А.А. Плешаков «Мир вокруг нас» 4 класс 2010г.

Новое время: встреча Европы и Америки А.А. Плешаков «Мир вокруг нас» 4 класс 2010г.