Презентация "Основы экономики и бухгалтерского учета аптечных предприятий" - скачать презентации по Экономике

- Презентация "Основы экономики и бухгалтерского учета аптечных предприятий" - скачать презентации по Экономике

Содержание

- 3. Метод бухгалтерского учёта – это совокупность способов и приёмов, с помощью которых хозяйственная деятельность предприятия отображается

- 6. Бухгалтерские счета. Двойная запись – это принцип качественного отображения хозяйственных операций на счетах, который обеспечивает равность

- 7. Калькуляция – это подсчёт затрат с целью определения себестоимости продукции и услуг как в целом, так

- 10. Учётная формула отчёта про фынансовые результаты: Прибыль = Доход – Затраты Бухгалтерский баланс и основы его

- 11. Актив Баланса состоит из трёх разделов: Необоротные активы Оборотные активы Затраты будущих периодов

- 12. Пассив Баланса состоит из пяти разделов: Собственный капитал Обеспечение текущих затрат и платежей Долгосрочные обязательства Текущие

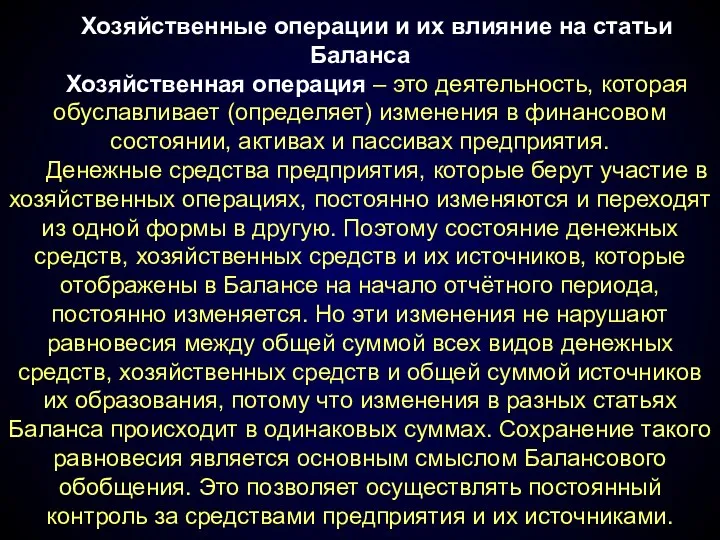

- 15. Хозяйственные операции и их влияние на статьи Баланса Хозяйственная операция – это деятельность, которая обуславливает (определяет)

- 16. Бухгалтерские счета, их строение. Классификация. Бухгалтерский счёт – это учётный символ, который используется для записи и

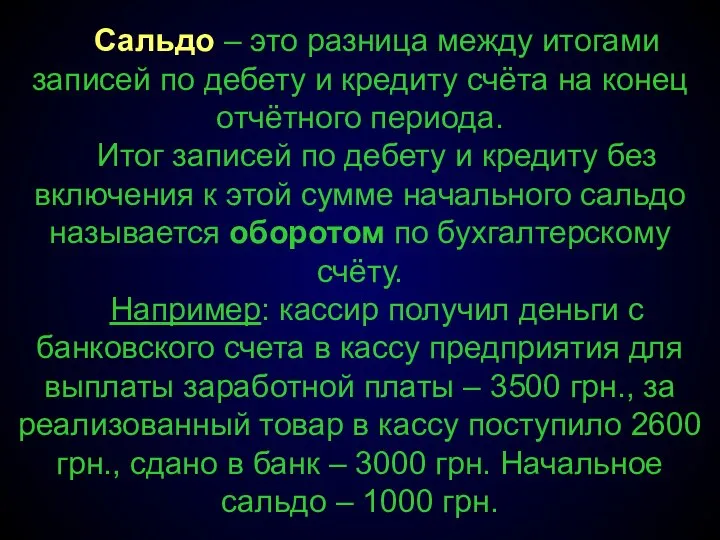

- 17. Сальдо – это разница между итогами записей по дебету и кредиту счёта на конец отчётного периода.

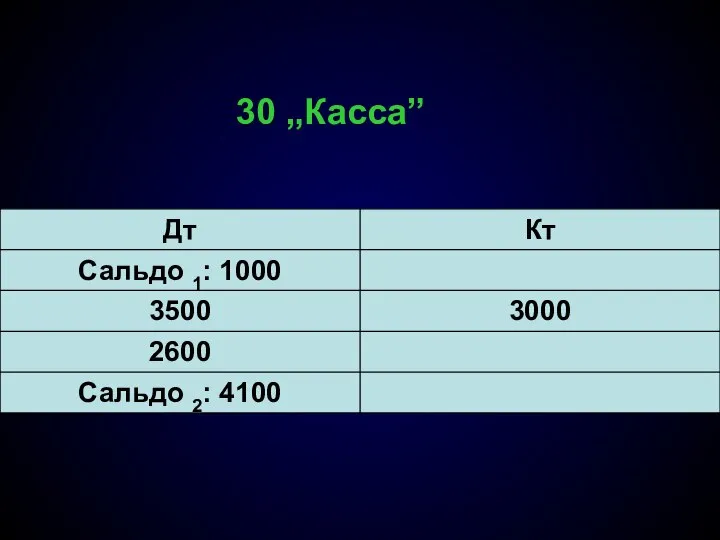

- 20. 30 „Касса”

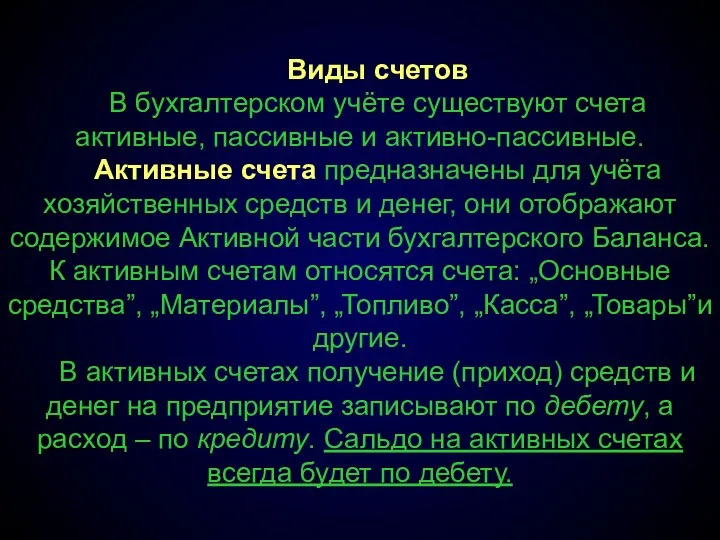

- 21. Виды счетов В бухгалтерском учёте существуют счета активные, пассивные и активно-пассивные. Активные счета предназначены для учёта

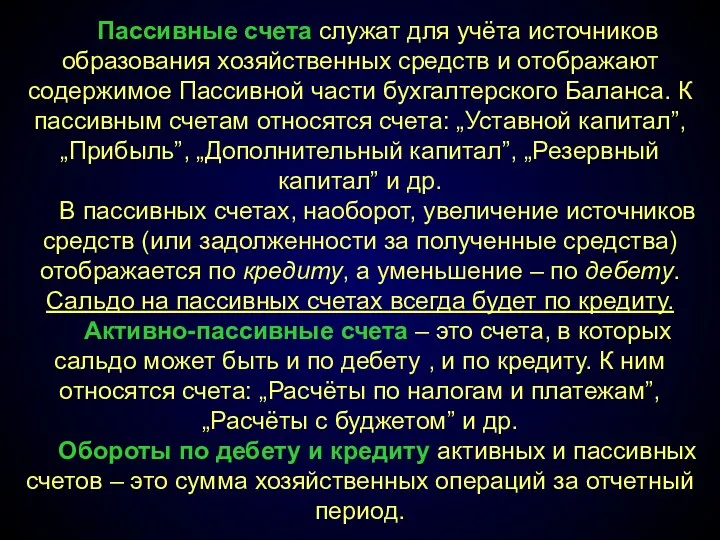

- 22. Пассивные счета служат для учёта источников образования хозяйственных средств и отображают содержимое Пассивной части бухгалтерского Баланса.

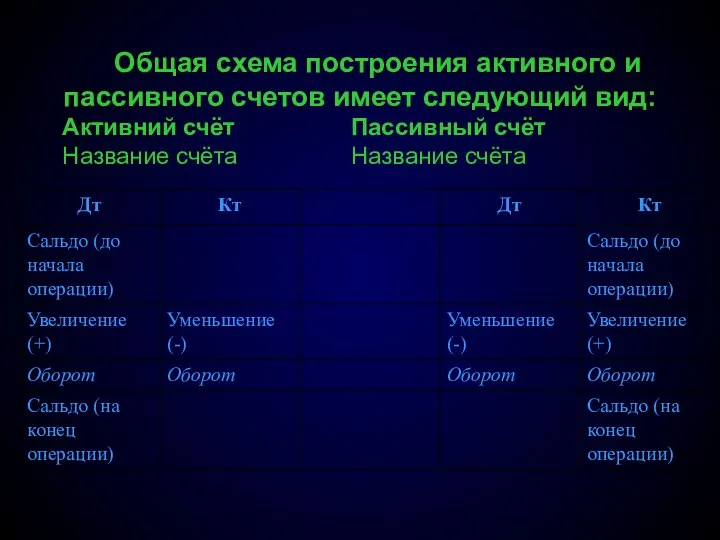

- 23. Общая схема построения активного и пассивного счетов имеет следующий вид: Активний счёт Пассивный счёт Название счёта

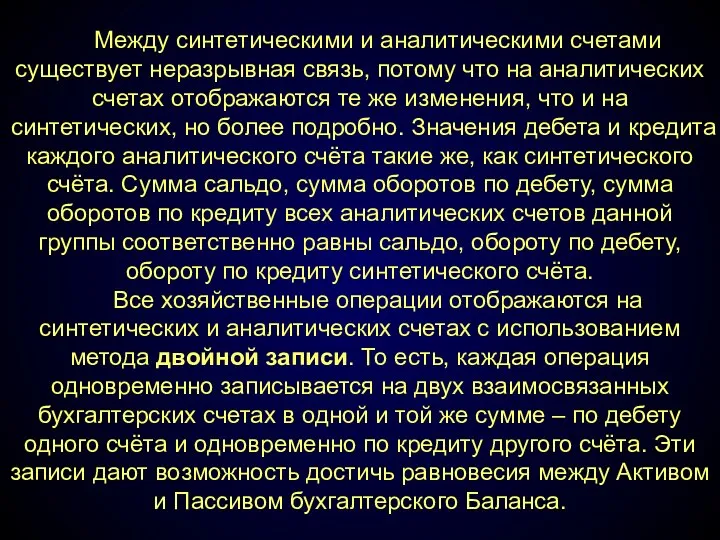

- 24. По способу группировки и обобщения учётных данных бухгалтерские счета делятся на синтетические и аналитические. Синтетические счета

- 25. Между синтетическими и аналитическими счетами существует неразрывная связь, потому что на аналитических счетах отображаются те же

- 28. Скачать презентацию

Метод бухгалтерского учёта – это совокупность способов и приёмов, с помощью

Метод бухгалтерского учёта – это совокупность способов и приёмов, с помощью

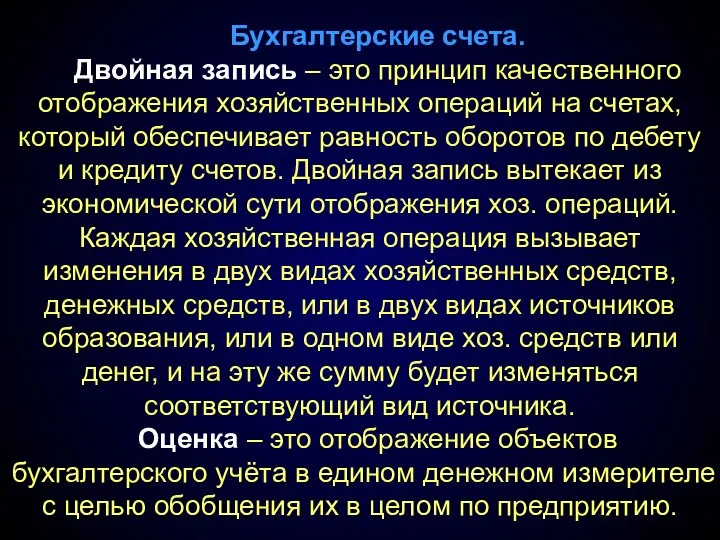

Бухгалтерские счета.

Двойная запись – это принцип качественного отображения хозяйственных операций на

Бухгалтерские счета.

Двойная запись – это принцип качественного отображения хозяйственных операций на

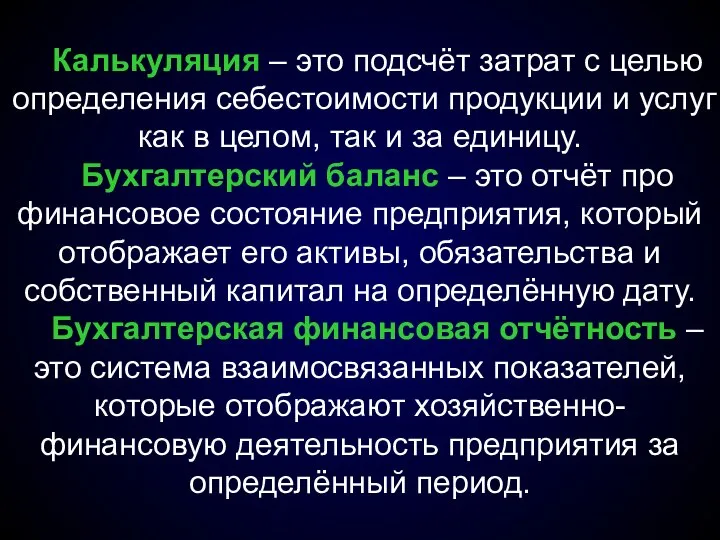

Калькуляция – это подсчёт затрат с целью определения себестоимости продукции и

Калькуляция – это подсчёт затрат с целью определения себестоимости продукции и

Учётная формула отчёта про фынансовые результаты:

Прибыль = Доход – Затраты

Бухгалтерский баланс

Учётная формула отчёта про фынансовые результаты:

Прибыль = Доход – Затраты

Бухгалтерский баланс

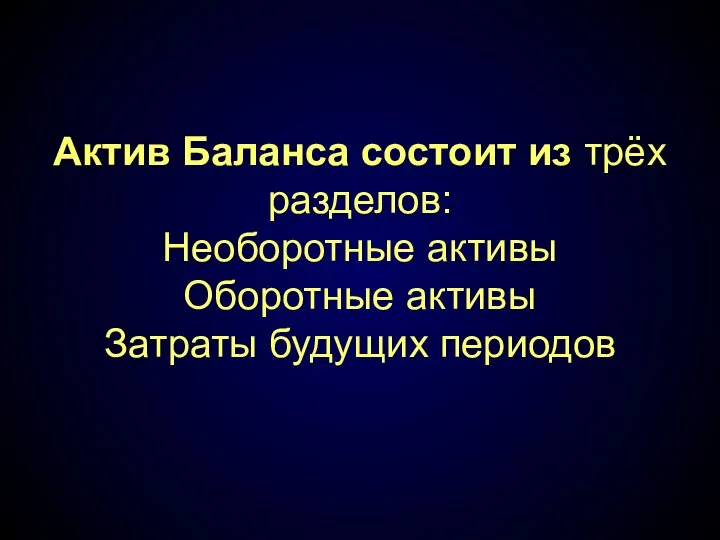

Актив Баланса состоит из трёх разделов:

Необоротные активы

Оборотные активы

Затраты будущих периодов

Актив Баланса состоит из трёх разделов:

Необоротные активы

Оборотные активы

Затраты будущих периодов

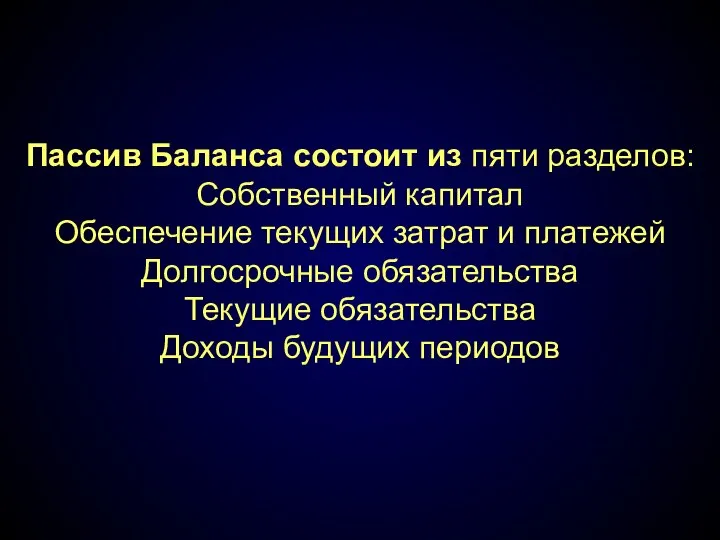

Пассив Баланса состоит из пяти разделов:

Собственный капитал

Обеспечение текущих затрат и платежей

Долгосрочные

Пассив Баланса состоит из пяти разделов:

Собственный капитал

Обеспечение текущих затрат и платежей

Долгосрочные

Хозяйственные операции и их влияние на статьи Баланса

Хозяйственная операция – это

Хозяйственные операции и их влияние на статьи Баланса

Хозяйственная операция – это

Бухгалтерские счета, их строение. Классификация.

Бухгалтерский счёт – это учётный символ, который

Бухгалтерские счета, их строение. Классификация.

Бухгалтерский счёт – это учётный символ, который

Сальдо – это разница между итогами записей по дебету и кредиту

Сальдо – это разница между итогами записей по дебету и кредиту

30 „Касса”

30 „Касса”

Виды счетов

В бухгалтерском учёте существуют счета активные, пассивные и активно-пассивные.

Активные счета

Виды счетов

В бухгалтерском учёте существуют счета активные, пассивные и активно-пассивные.

Активные счета

Пассивные счета служат для учёта источников образования хозяйственных средств и отображают

Пассивные счета служат для учёта источников образования хозяйственных средств и отображают

Общая схема построения активного и пассивного счетов имеет следующий вид:

Активний счёт Пассивный

Общая схема построения активного и пассивного счетов имеет следующий вид:

Активний счёт Пассивный

По способу группировки и обобщения учётных данных бухгалтерские счета делятся на

По способу группировки и обобщения учётных данных бухгалтерские счета делятся на

Между синтетическими и аналитическими счетами существует неразрывная связь, потому что на

Между синтетическими и аналитическими счетами существует неразрывная связь, потому что на

Обзор языка SQL.ppt

Обзор языка SQL.ppt Сведения о бетоне

Сведения о бетоне Оценка качества зданий. Показатели качества зданий. Обследование зданий

Оценка качества зданий. Показатели качества зданий. Обследование зданий Конституционное право

Конституционное право РАДИОТЕХНИЧЕСКИЕ ЦЕПИ И СИГНАЛЫ 16

РАДИОТЕХНИЧЕСКИЕ ЦЕПИ И СИГНАЛЫ 16 Гидравлический привод

Гидравлический привод Электронная торговля

Электронная торговля Критерии проведения обязательного аудита

Критерии проведения обязательного аудита Политическое сознание

Политическое сознание Решение задач с использованием оператора циклов

Решение задач с использованием оператора циклов Биржевая торговля – это прошлое или будущее человечества? Биржа в классическом понимании это: 1) место, где регулярно в одно и тож

Биржевая торговля – это прошлое или будущее человечества? Биржа в классическом понимании это: 1) место, где регулярно в одно и тож Методология исследований управления

Методология исследований управления Чековая лента

Чековая лента БЖД

БЖД Организация помощи при автодорожной травме

Организация помощи при автодорожной травме Греческий ордер

Греческий ордер Изготовление промера

Изготовление промера Информационное общество. WAN

Информационное общество. WAN Геополитическое пространство Южной Азии

Геополитическое пространство Южной Азии Глобальная спутниковая навигационная система GPS

Глобальная спутниковая навигационная система GPS Средние века и Возрождение

Средние века и Возрождение  Сторонник понятия экономического либерализма, который не допускает вмешательства правительства в экономике и принимающий свобод

Сторонник понятия экономического либерализма, который не допускает вмешательства правительства в экономике и принимающий свобод Жан Огюст Доминик Энгр - французский живописец

Жан Огюст Доминик Энгр - французский живописец Административное право

Административное право Политические партии

Политические партии Объекты и классы в PHP

Объекты и классы в PHP Становление и развитие политической науки

Становление и развитие политической науки Общие сведения. Назначение и применение JavaScript

Общие сведения. Назначение и применение JavaScript