- Презентация "Регламент учета затрат." - скачать презентации по Экономике

Содержание

- 2. Экономическая модель предприятия Номенклатурные затраты Постатейные расходы Отражение производственных затрат в регламентированном учете Статьи калькуляции Плановые

- 3. Экономическая модель предприятия Оперативный учет Регламентированный учет (РСБУ) Международный финансовый учет (МСФО) Финансовая отчетность Предприятие -

- 4. расчет себестоимости произведенной продукции и выполненных работ определение финансового результата принятие управленческих решений контроль и регулирование

- 5. Экономическая модель предприятия Прямые затраты Номенклатурные затраты Постатейные расходы Косвенные расходы Подразделение Нормативы расхода (спецификации) Этапы

- 6. Экономическая модель предприятия Номенклатурные затраты Постатейные расходы Отражение производственных затрат в регламентированном учете Статьи калькуляции Плановые

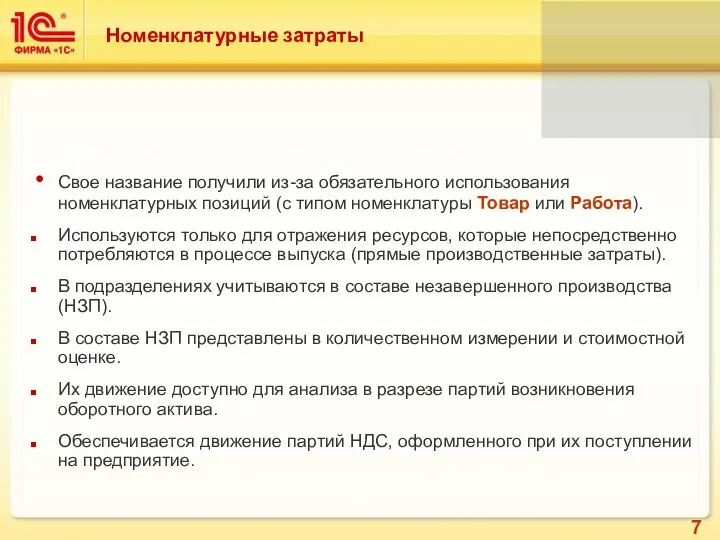

- 7. Номенклатурные затраты Свое название получили из-за обязательного использования номенклатурных позиций (с типом номенклатуры Товар или Работа).

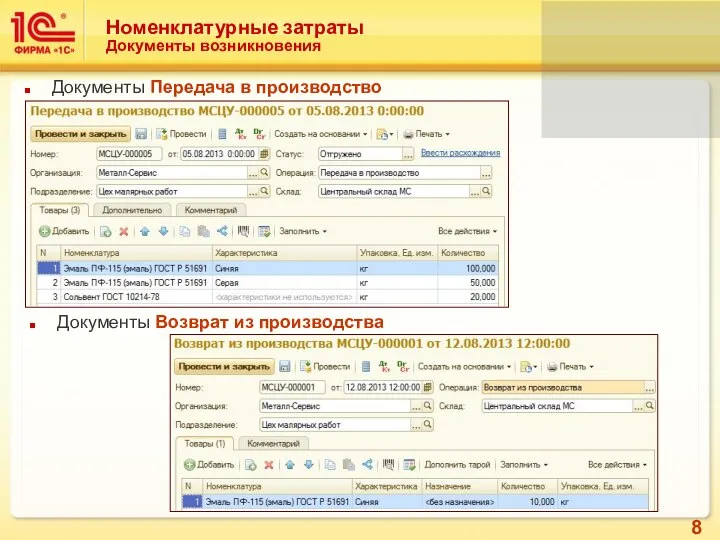

- 8. Номенклатурные затраты Документы возникновения Документы Передача в производство Документы Возврат из производства

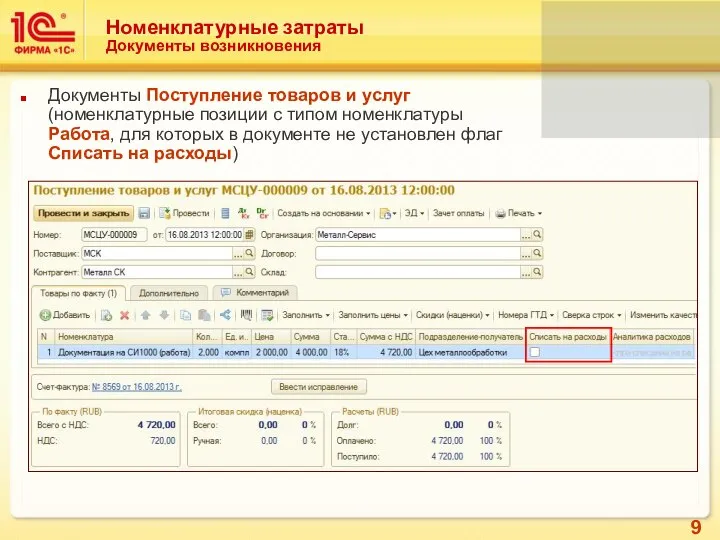

- 9. Номенклатурные затраты Документы возникновения Документы Поступление товаров и услуг (номенклатурные позиции с типом номенклатуры Работа, для

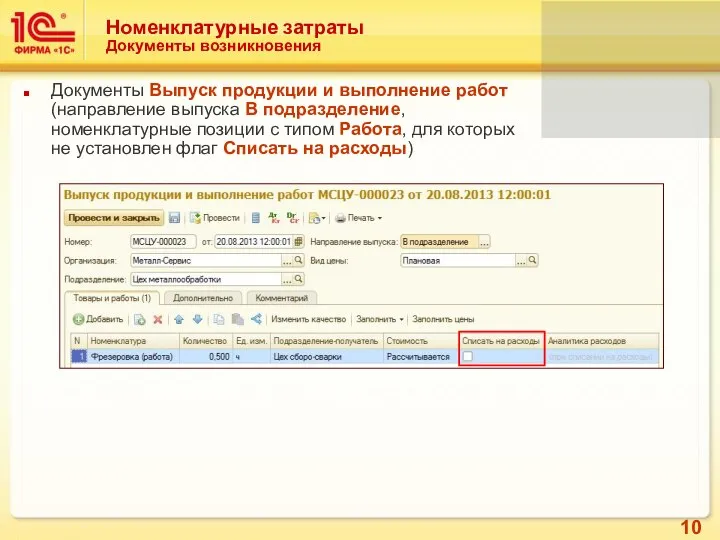

- 10. Номенклатурные затраты Документы возникновения Документы Выпуск продукции и выполнение работ (направление выпуска В подразделение, номенклатурные позиции

- 11. Экономическая модель предприятия Номенклатурные затраты Постатейные расходы Отражение производственных затрат в регламентированном учете Статьи калькуляции Плановые

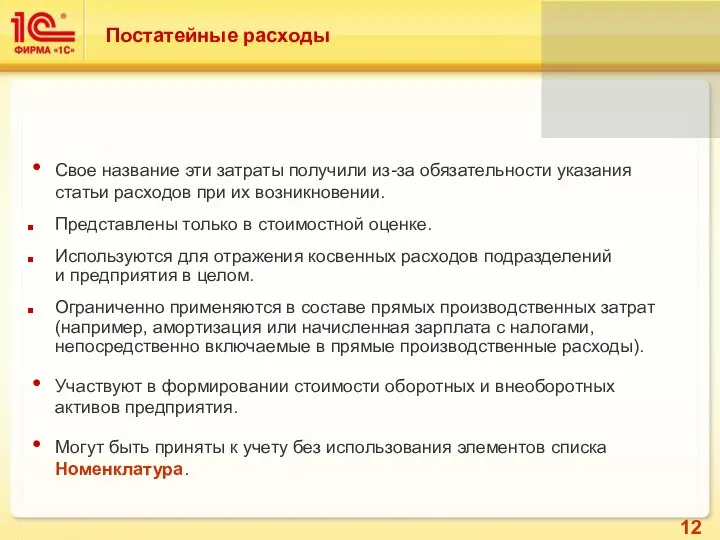

- 12. Постатейные расходы Свое название эти затраты получили из-за обязательности указания статьи расходов при их возникновении. Представлены

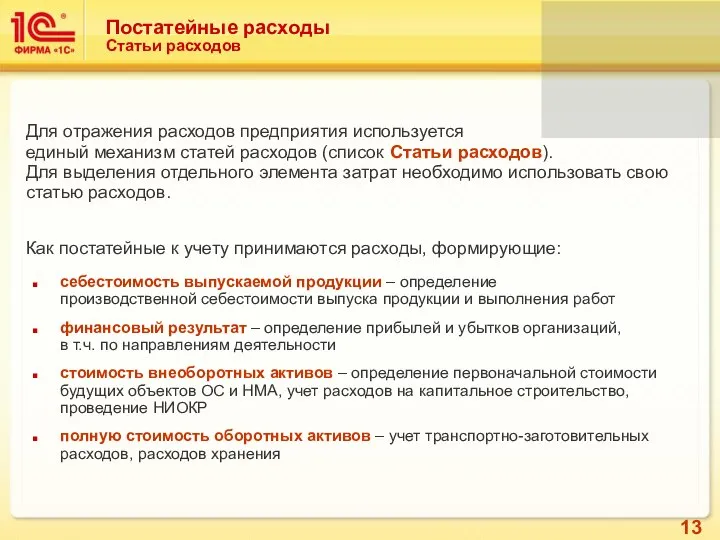

- 13. Постатейные расходы Статьи расходов Для отражения расходов предприятия используется единый механизм статей расходов (список Статьи расходов).

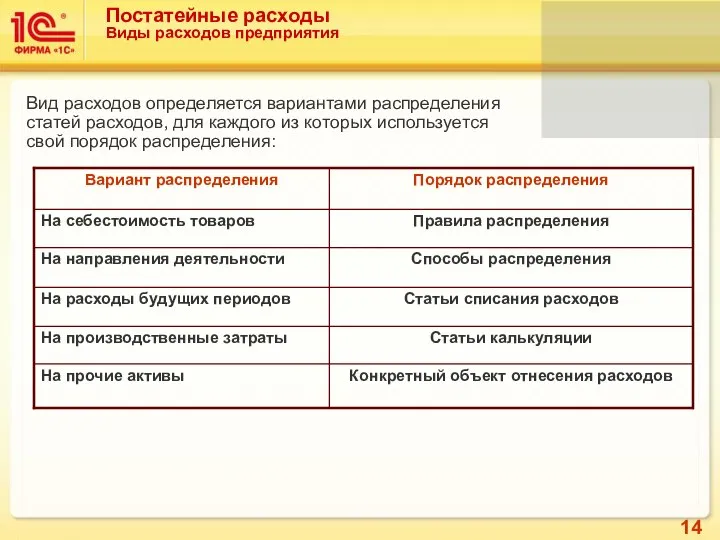

- 14. Постатейные расходы Виды расходов предприятия Вид расходов определяется вариантами распределения статей расходов, для каждого из которых

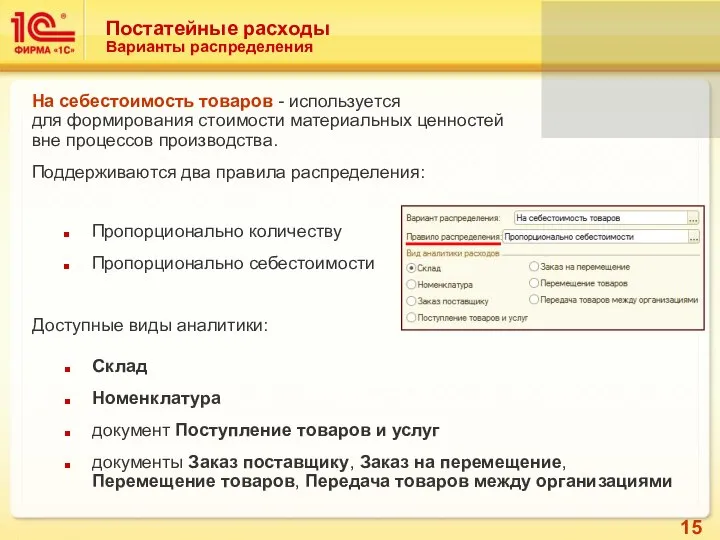

- 15. Пропорционально количеству Пропорционально себестоимости Постатейные расходы Варианты распределения На себестоимость товаров - используется для формирования стоимости

- 16. Постатейные расходы Варианты распределения На направления деятельности – принятие к учету общехозяйственных и коммерческих затрат. Вариант

- 17. Перенос затрат на объекты учета, непосредственно участвующие в формировании себестоимости или получении финансового результата, выполняется по

- 18. По подразделениям – определяются подразделения, на которые будут переданы для распределения затраты: Постатейные расходы Варианты распределения

- 19. Постатейные расходы Показатели для распределения Состав показателей не является конечным и может быть расширен. Элементы списка

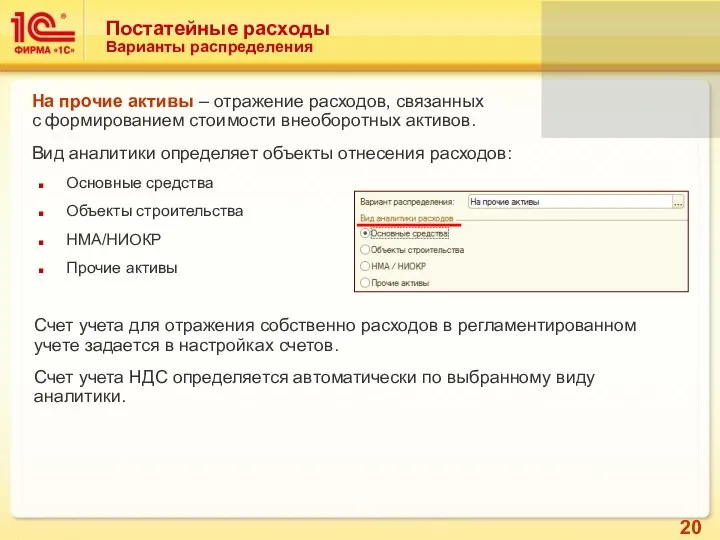

- 20. Основные средства Объекты строительства НМА/НИОКР Прочие активы Постатейные расходы Варианты распределения На прочие активы – отражение

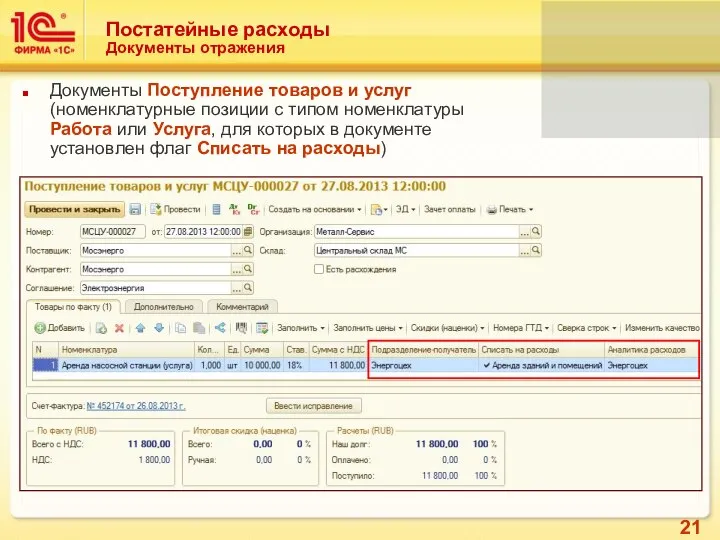

- 21. Постатейные расходы Документы отражения Документы Поступление товаров и услуг (номенклатурные позиции с типом номенклатуры Работа или

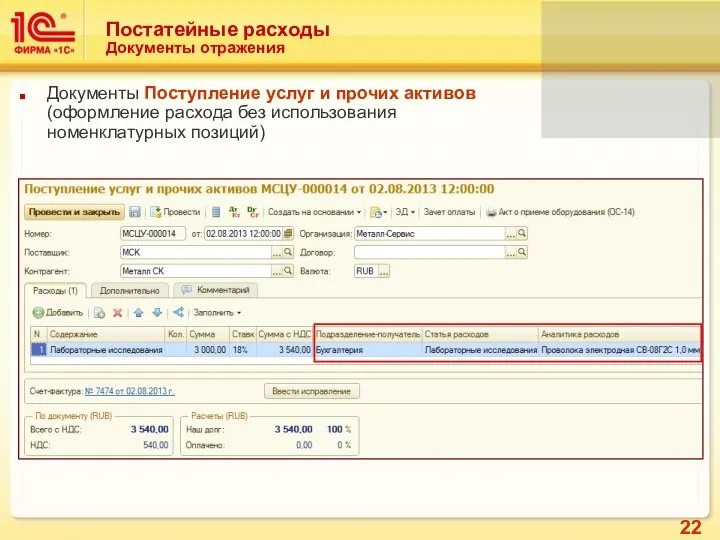

- 22. Постатейные расходы Документы отражения Документы Поступление услуг и прочих активов (оформление расхода без использования номенклатурных позиций)

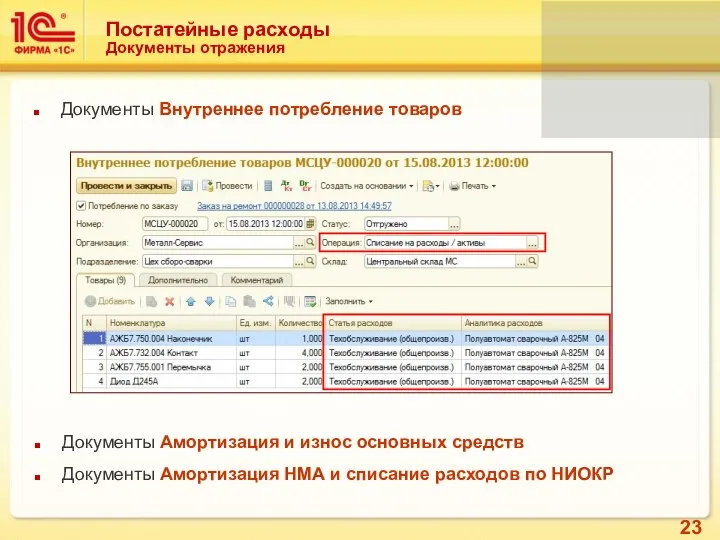

- 23. Постатейные расходы Документы отражения Документы Внутреннее потребление товаров Документы Амортизация и износ основных средств Документы Амортизация

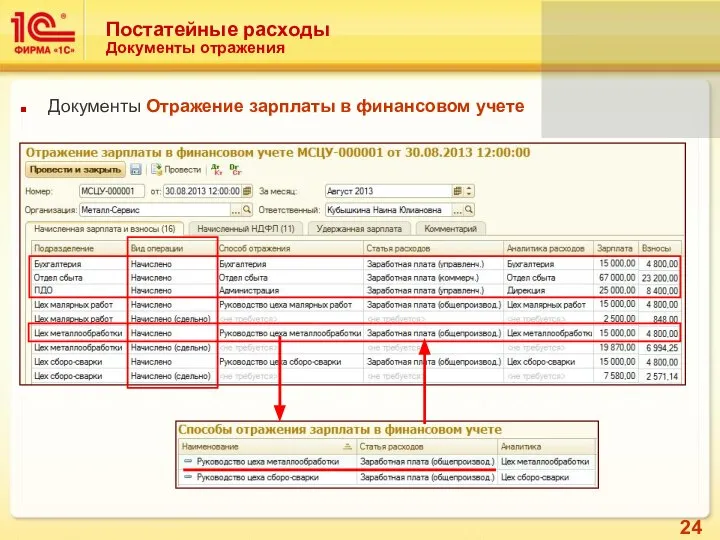

- 24. Постатейные расходы Документы отражения Документы Отражение зарплаты в финансовом учете

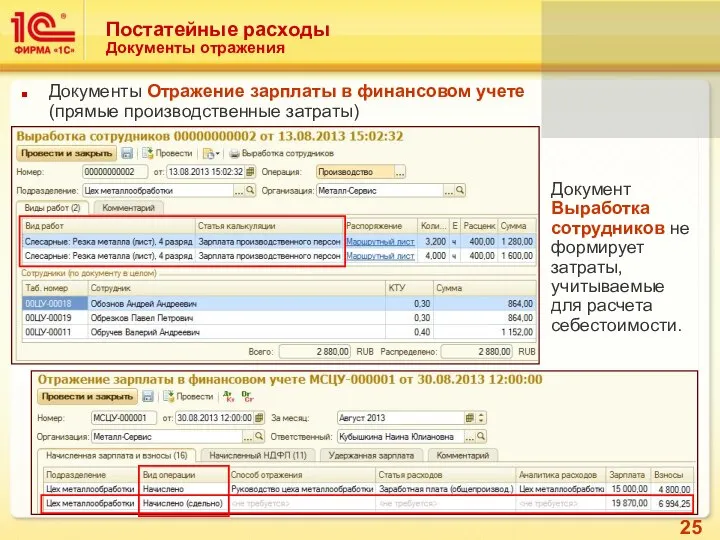

- 25. Постатейные расходы Документы отражения Документы Отражение зарплаты в финансовом учете (прямые производственные затраты) Документ Выработка сотрудников

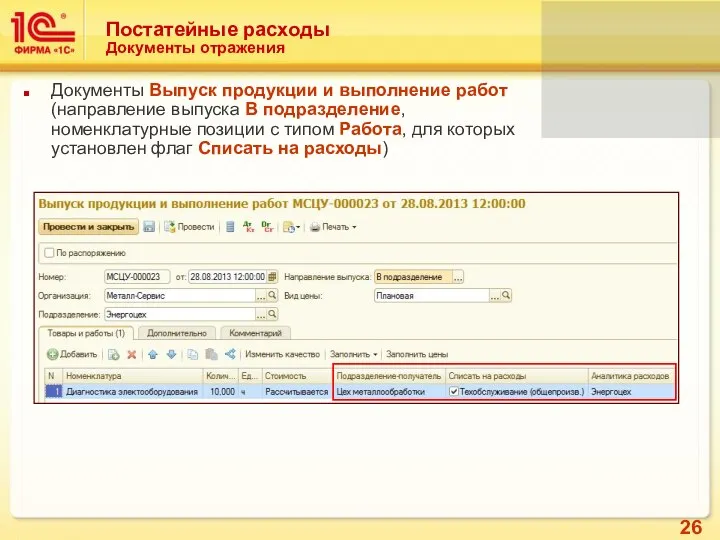

- 26. Постатейные расходы Документы отражения Документы Выпуск продукции и выполнение работ (направление выпуска В подразделение, номенклатурные позиции

- 27. Экономическая модель предприятия Номенклатурные затраты Постатейные расходы Отражение производственных затрат в регламентированном учете Статьи калькуляции Плановые

- 28. По месту возникновения прямые производственные затраты группируются по подразделениям управленческой структуры предприятия (список Структура предприятия). Отражение

- 29. Материальные затраты – материальные ресурсы, предназначенные для непосредственной переработки в ходе производства Работы – нематериальные ресурсы,

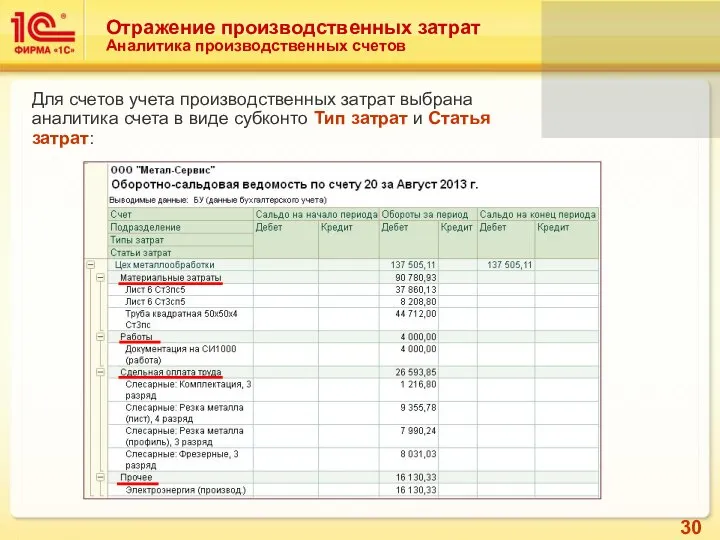

- 30. Отражение производственных затрат Аналитика производственных счетов Для счетов учета производственных затрат выбрана аналитика счета в виде

- 31. Экономическая модель предприятия Номенклатурные затраты Постатейные расходы Отражение производственных затрат в регламентированном учете Статьи калькуляции Плановые

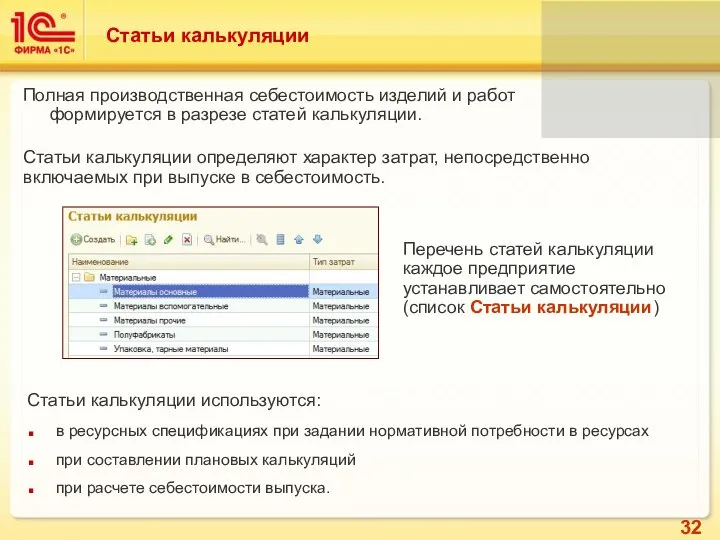

- 32. Статьи калькуляции Полная производственная себестоимость изделий и работ формируется в разрезе статей калькуляции. Статьи калькуляции определяют

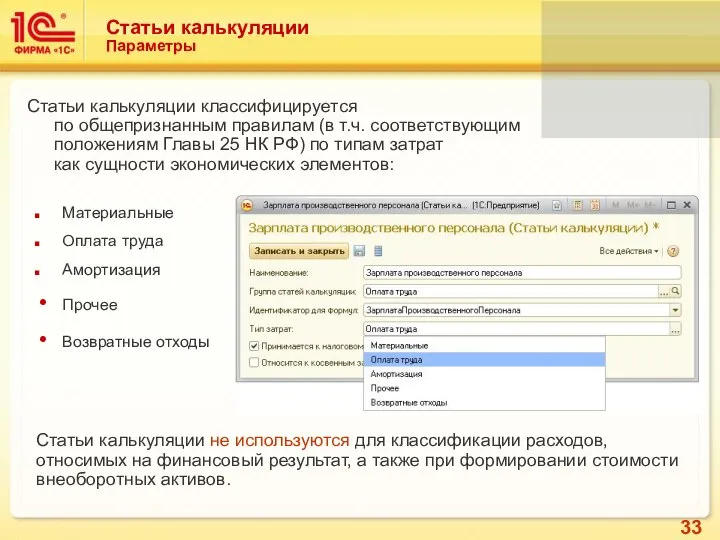

- 33. Статьи калькуляции Параметры Статьи калькуляции классифицируется по общепризнанным правилам (в т.ч. соответствующим положениям Главы 25 НК

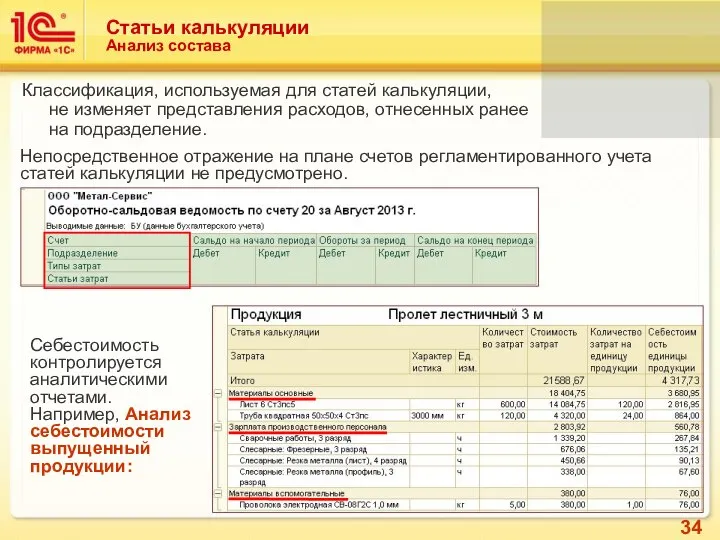

- 34. Статьи калькуляции Анализ состава Классификация, используемая для статей калькуляции, не изменяет представления расходов, отнесенных ранее на

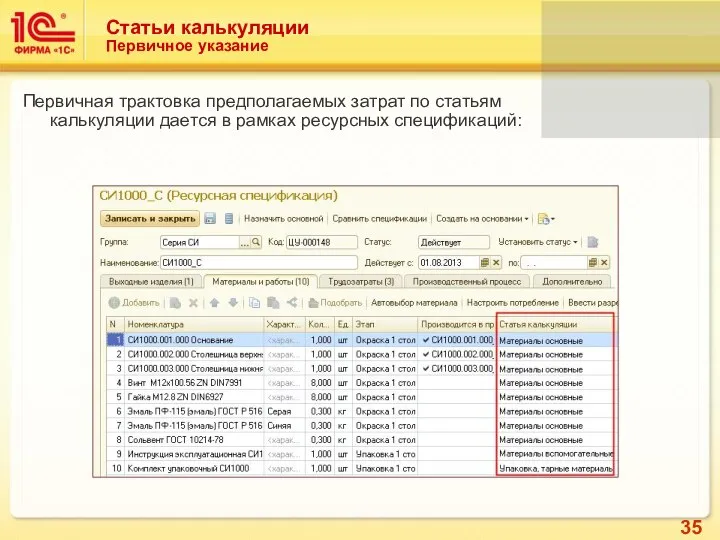

- 35. Статьи калькуляции Первичное указание Первичная трактовка предполагаемых затрат по статьям калькуляции дается в рамках ресурсных спецификаций:

- 36. Экономическая модель предприятия Номенклатурные затраты Постатейные расходы Отражение производственных затрат в регламентированном учете Статьи калькуляции Плановые

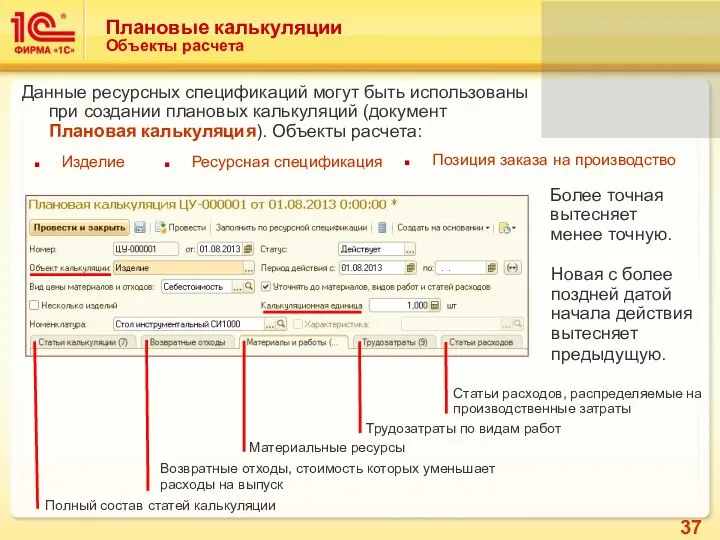

- 37. Плановые калькуляции Объекты расчета Данные ресурсных спецификаций могут быть использованы при создании плановых калькуляций (документ Плановая

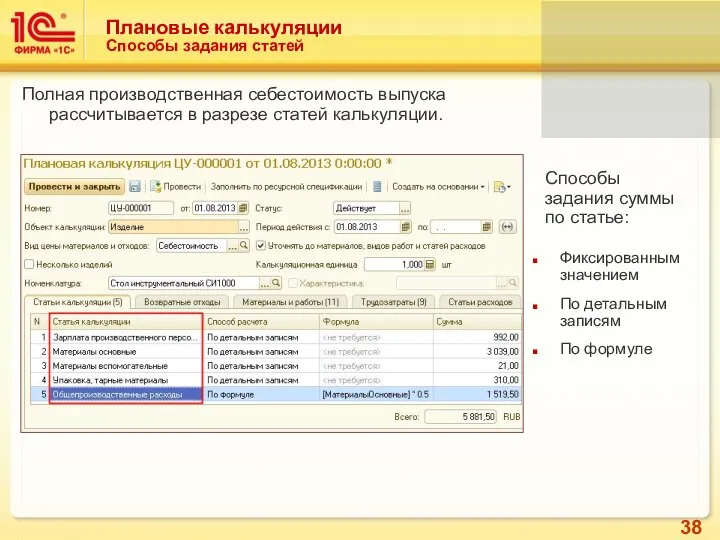

- 38. Плановые калькуляции Способы задания статей Полная производственная себестоимость выпуска рассчитывается в разрезе статей калькуляции. Способы задания

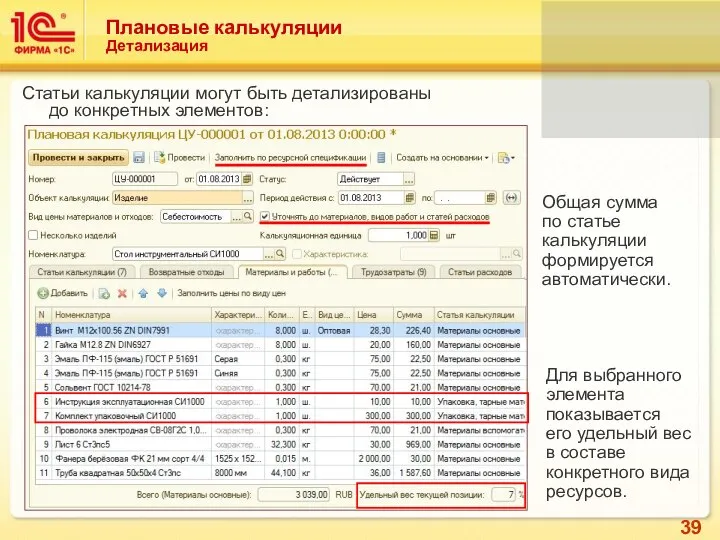

- 39. Плановые калькуляции Детализация Статьи калькуляции могут быть детализированы до конкретных элементов: Для выбранного элемента показывается его

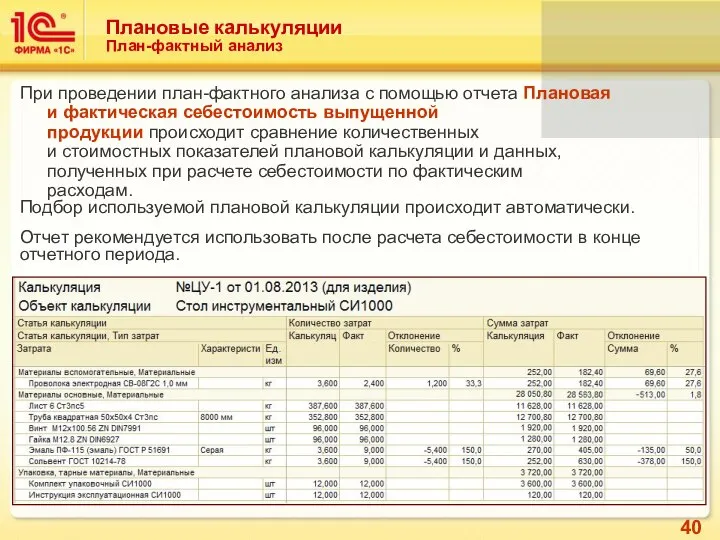

- 40. Плановые калькуляции План-фактный анализ При проведении план-фактного анализа с помощью отчета Плановая и фактическая себестоимость выпущенной

- 41. Экономическая модель предприятия Номенклатурные затраты Постатейные расходы Отражение производственных затрат в регламентированном учете Статьи калькуляции Плановые

- 42. Распределение затрат Распределение затрат, находящихся в незавершенном производстве, направлено на формирование экономически обоснованной себестоимости выпусков. Подразделение

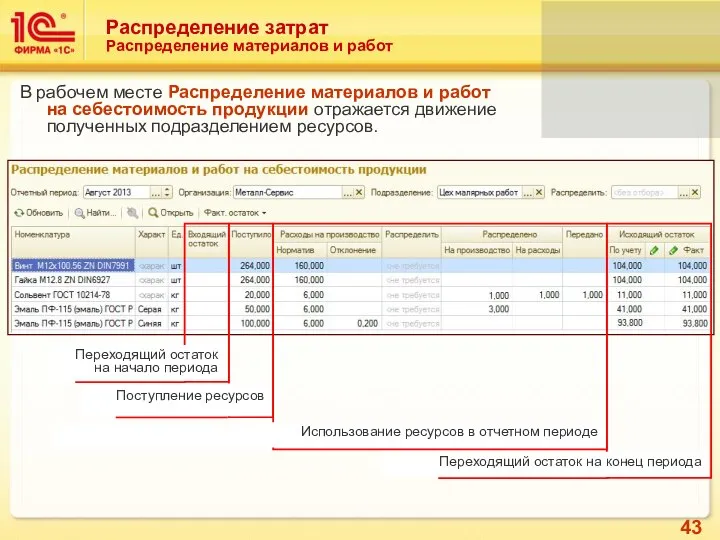

- 43. Распределение затрат Распределение материалов и работ В рабочем месте Распределение материалов и работ на себестоимость продукции

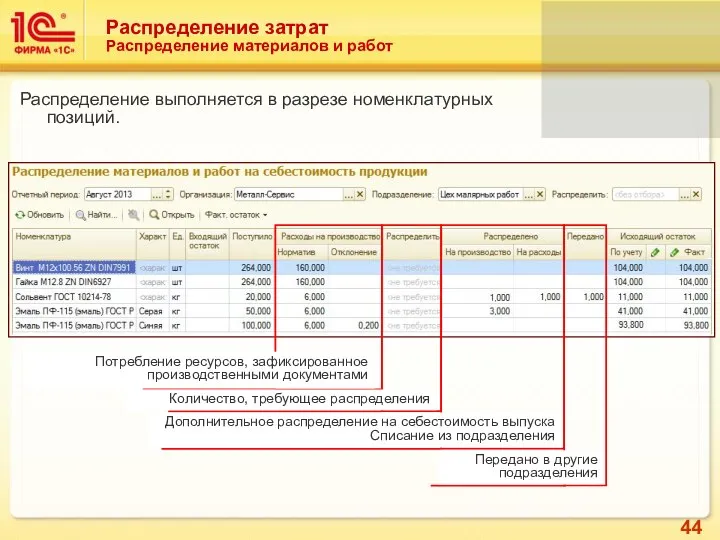

- 44. Распределение затрат Распределение материалов и работ Распределение выполняется в разрезе номенклатурных позиций. Количество, требующее распределения Потребление

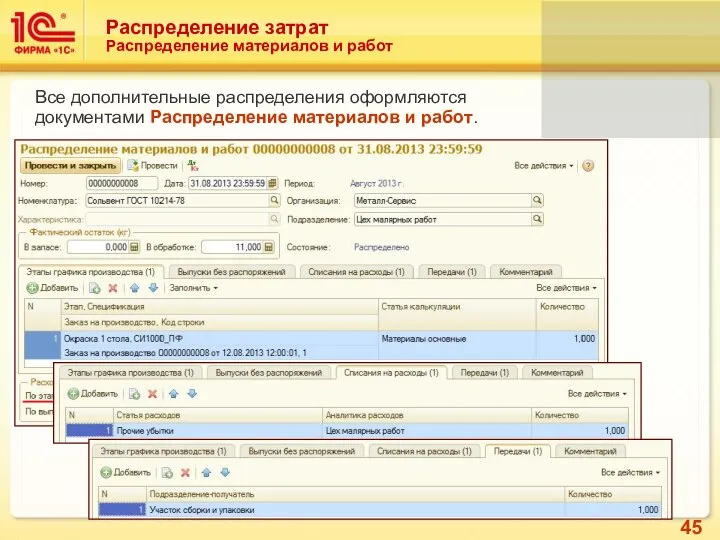

- 45. Распределение затрат Распределение материалов и работ Все дополнительные распределения оформляются документами Распределение материалов и работ.

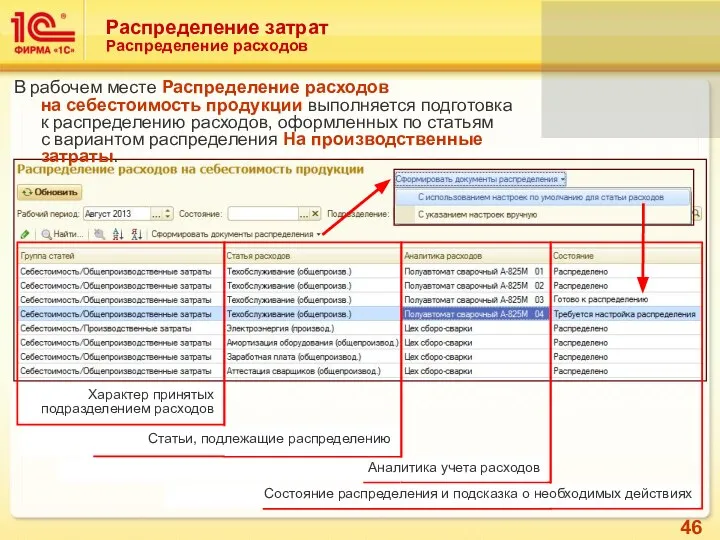

- 46. Распределение затрат Распределение расходов В рабочем месте Распределение расходов на себестоимость продукции выполняется подготовка к распределению

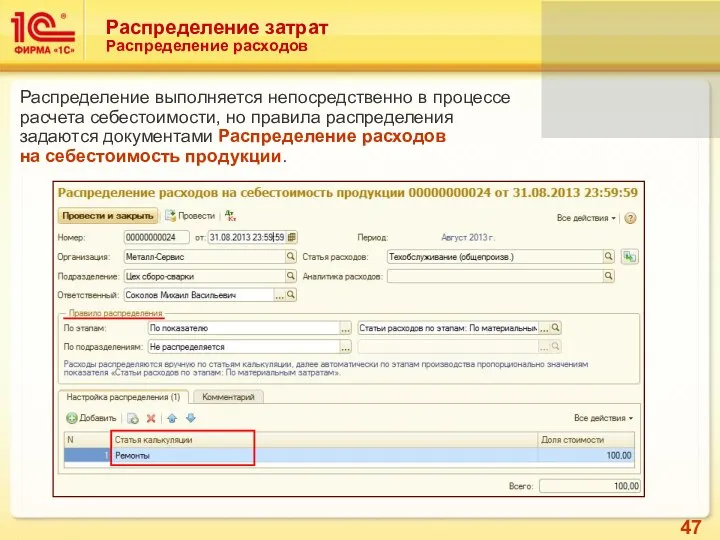

- 47. Распределение затрат Распределение расходов Распределение выполняется непосредственно в процессе расчета себестоимости, но правила распределения задаются документами

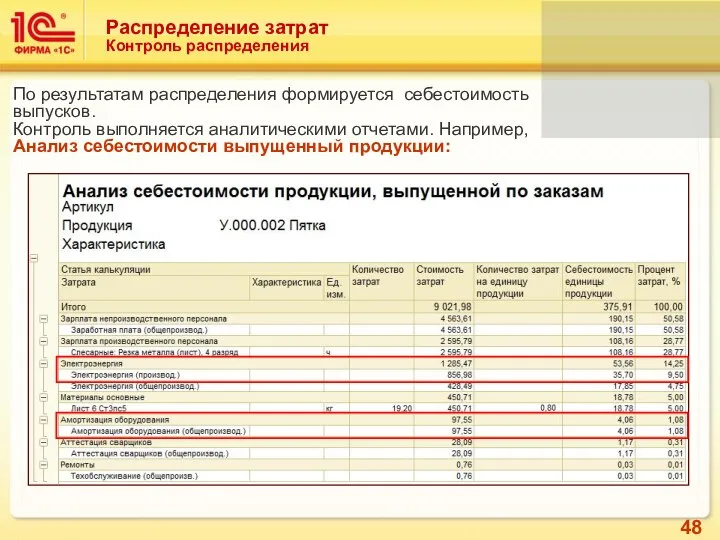

- 48. Распределение затрат Контроль распределения По результатам распределения формируется себестоимость выпусков. Контроль выполняется аналитическими отчетами. Например, Анализ

- 50. Скачать презентацию

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Оперативный учет

Регламентированный учет (РСБУ)

Международный финансовый учет (МСФО)

Финансовая отчетность

Предприятие -

Экономическая модель предприятия

Оперативный учет

Регламентированный учет (РСБУ)

Международный финансовый учет (МСФО)

Финансовая отчетность

Предприятие -

расчет себестоимости произведенной продукции и выполненных работ

определение финансового результата

принятие управленческих

расчет себестоимости произведенной продукции и выполненных работ

определение финансового результата

принятие управленческих

Экономическая модель предприятия

Прямые затраты

Номенклатурные затраты

Постатейные расходы

Косвенные расходы

Подразделение

Нормативы расхода (спецификации)

Этапы производства

Изделия (работы)

Себестоимость

Экономическая модель предприятия

Прямые затраты

Номенклатурные затраты

Постатейные расходы

Косвенные расходы

Подразделение

Нормативы расхода (спецификации)

Этапы производства

Изделия (работы)

Себестоимость

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Номенклатурные затраты

Свое название получили из-за обязательного использования номенклатурных позиций (с типом

Номенклатурные затраты

Свое название получили из-за обязательного использования номенклатурных позиций (с типом

Номенклатурные затраты

Документы возникновения

Документы Передача в производство

Документы Возврат из производства

Номенклатурные затраты

Документы возникновения

Документы Передача в производство

Документы Возврат из производства

Номенклатурные затраты

Документы возникновения

Документы Поступление товаров и услуг (номенклатурные позиции с типом

Номенклатурные затраты

Документы возникновения

Документы Поступление товаров и услуг (номенклатурные позиции с типом

Номенклатурные затраты

Документы возникновения

Документы Выпуск продукции и выполнение работ (направление выпуска В

Номенклатурные затраты

Документы возникновения

Документы Выпуск продукции и выполнение работ (направление выпуска В

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Постатейные расходы

Свое название эти затраты получили из-за обязательности указания статьи расходов

Постатейные расходы

Свое название эти затраты получили из-за обязательности указания статьи расходов

Постатейные расходы

Статьи расходов

Для отражения расходов предприятия используется единый механизм статей расходов

Постатейные расходы

Статьи расходов

Для отражения расходов предприятия используется единый механизм статей расходов

Постатейные расходы

Виды расходов предприятия

Вид расходов определяется вариантами распределения статей расходов,

Постатейные расходы

Виды расходов предприятия

Вид расходов определяется вариантами распределения статей расходов,

Пропорционально количеству

Пропорционально себестоимости

Постатейные расходы

Варианты распределения

На себестоимость товаров - используется для

Пропорционально количеству

Пропорционально себестоимости

Постатейные расходы

Варианты распределения

На себестоимость товаров - используется для

Постатейные расходы

Варианты распределения

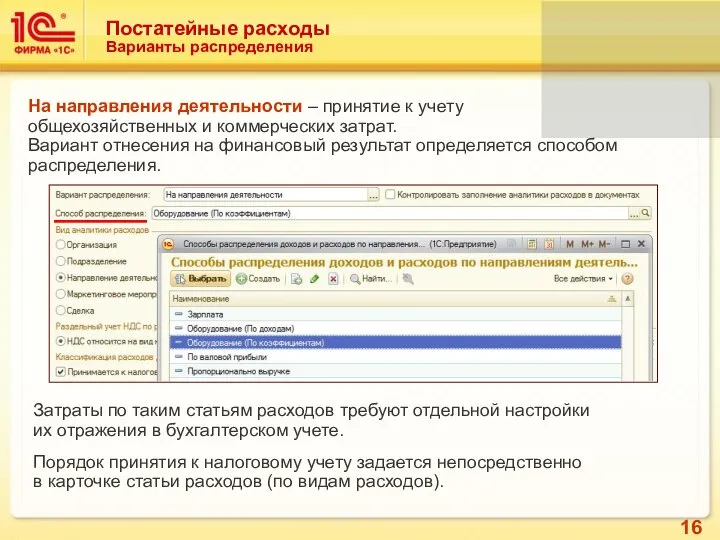

На направления деятельности – принятие к учету общехозяйственных

Постатейные расходы

Варианты распределения

На направления деятельности – принятие к учету общехозяйственных

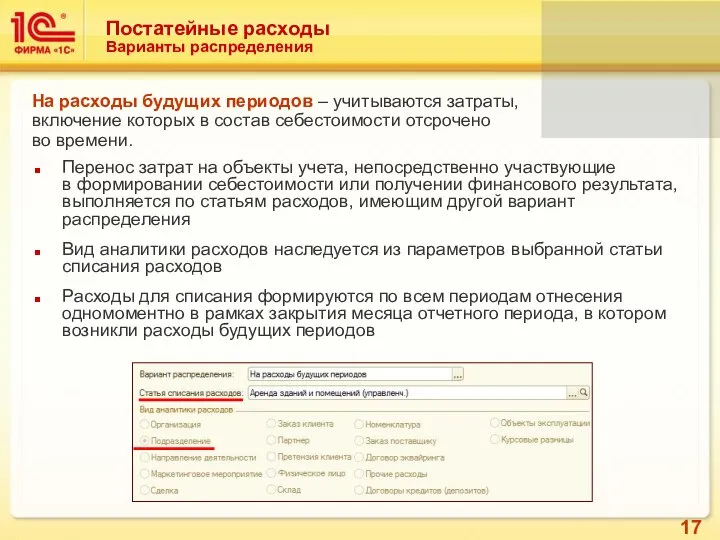

Перенос затрат на объекты учета, непосредственно участвующие в формировании себестоимости или

Перенос затрат на объекты учета, непосредственно участвующие в формировании себестоимости или

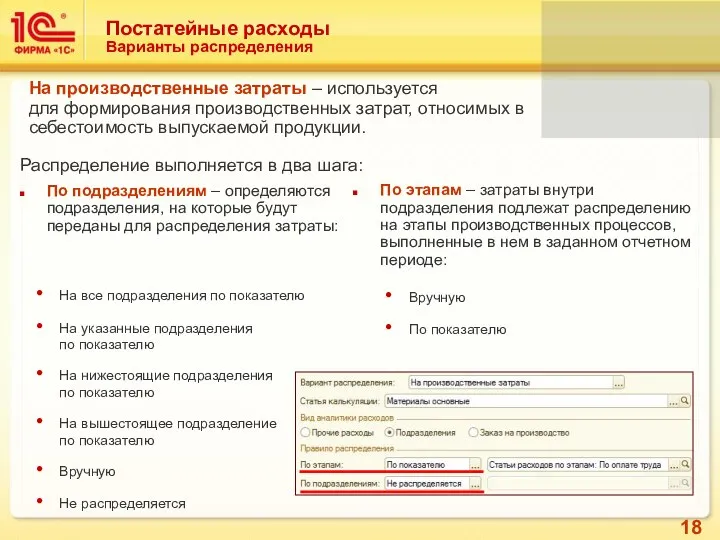

По подразделениям – определяются подразделения, на которые будут переданы для распределения

По подразделениям – определяются подразделения, на которые будут переданы для распределения

Постатейные расходы

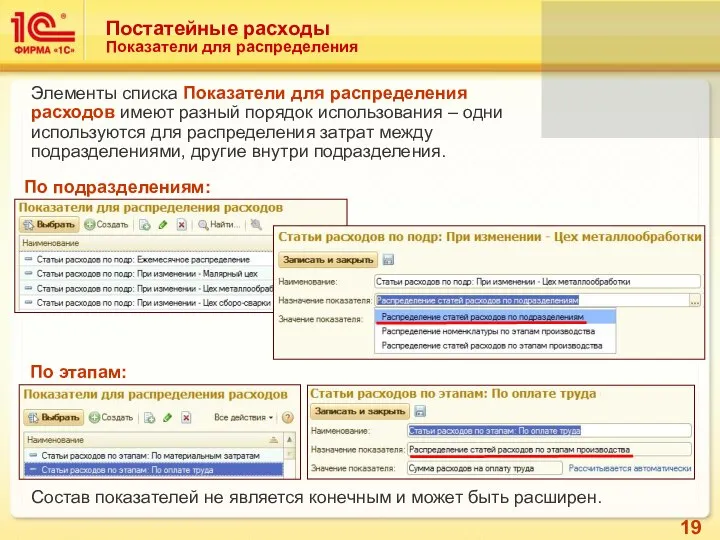

Показатели для распределения

Состав показателей не является конечным и может

Постатейные расходы

Показатели для распределения

Состав показателей не является конечным и может

Основные средства

Объекты строительства

НМА/НИОКР

Прочие активы

Постатейные расходы

Варианты распределения

На прочие активы – отражение

Основные средства

Объекты строительства

НМА/НИОКР

Прочие активы

Постатейные расходы

Варианты распределения

На прочие активы – отражение

Постатейные расходы

Документы отражения

Документы Поступление товаров и услуг (номенклатурные позиции с

Постатейные расходы

Документы отражения

Документы Поступление товаров и услуг (номенклатурные позиции с

Постатейные расходы

Документы отражения

Документы Поступление услуг и прочих активов (оформление расхода

Постатейные расходы

Документы отражения

Документы Поступление услуг и прочих активов (оформление расхода

Постатейные расходы

Документы отражения

Документы Внутреннее потребление товаров

Документы Амортизация и износ основных

Постатейные расходы

Документы отражения

Документы Внутреннее потребление товаров

Документы Амортизация и износ основных

Постатейные расходы

Документы отражения

Документы Отражение зарплаты в финансовом учете

Постатейные расходы

Документы отражения

Документы Отражение зарплаты в финансовом учете

Постатейные расходы

Документы отражения

Документы Отражение зарплаты в финансовом учете (прямые производственные

Постатейные расходы

Документы отражения

Документы Отражение зарплаты в финансовом учете (прямые производственные

Постатейные расходы

Документы отражения

Документы Выпуск продукции и выполнение работ (направление выпуска

Постатейные расходы

Документы отражения

Документы Выпуск продукции и выполнение работ (направление выпуска

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

По месту возникновения прямые производственные затраты группируются по подразделениям управленческой структуры

По месту возникновения прямые производственные затраты группируются по подразделениям управленческой структуры

Материальные затраты – материальные ресурсы, предназначенные для непосредственной переработки в ходе

Материальные затраты – материальные ресурсы, предназначенные для непосредственной переработки в ходе

Отражение производственных затрат

Аналитика производственных счетов

Для счетов учета производственных затрат выбрана

Отражение производственных затрат

Аналитика производственных счетов

Для счетов учета производственных затрат выбрана

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Статьи калькуляции

Полная производственная себестоимость изделий и работ формируется в разрезе статей

Статьи калькуляции

Полная производственная себестоимость изделий и работ формируется в разрезе статей

Статьи калькуляции

Параметры

Статьи калькуляции классифицируется по общепризнанным правилам (в т.ч. соответствующим положениям

Статьи калькуляции

Параметры

Статьи калькуляции классифицируется по общепризнанным правилам (в т.ч. соответствующим положениям

Статьи калькуляции

Анализ состава

Классификация, используемая для статей калькуляции, не изменяет представления расходов,

Статьи калькуляции

Анализ состава

Классификация, используемая для статей калькуляции, не изменяет представления расходов,

Статьи калькуляции

Первичное указание

Первичная трактовка предполагаемых затрат по статьям калькуляции дается в

Статьи калькуляции

Первичное указание

Первичная трактовка предполагаемых затрат по статьям калькуляции дается в

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Плановые калькуляции

Объекты расчета

Данные ресурсных спецификаций могут быть использованы при создании плановых

Плановые калькуляции

Объекты расчета

Данные ресурсных спецификаций могут быть использованы при создании плановых

Плановые калькуляции

Способы задания статей

Полная производственная себестоимость выпуска рассчитывается в разрезе статей

Плановые калькуляции

Способы задания статей

Полная производственная себестоимость выпуска рассчитывается в разрезе статей

Плановые калькуляции

Детализация

Статьи калькуляции могут быть детализированы до конкретных элементов:

Для выбранного элемента

Плановые калькуляции

Детализация

Статьи калькуляции могут быть детализированы до конкретных элементов:

Для выбранного элемента

Плановые калькуляции

План-фактный анализ

При проведении план-фактного анализа с помощью отчета Плановая и

Плановые калькуляции

План-фактный анализ

При проведении план-фактного анализа с помощью отчета Плановая и

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Экономическая модель предприятия

Номенклатурные затраты

Постатейные расходы

Отражение производственных затрат в регламентированном учете

Статьи калькуляции

Плановые

Распределение затрат

Распределение затрат, находящихся в незавершенном производстве, направлено на формирование экономически

Распределение затрат

Распределение затрат, находящихся в незавершенном производстве, направлено на формирование экономически

Распределение затрат

Распределение материалов и работ

В рабочем месте Распределение материалов и работ

Распределение затрат

Распределение материалов и работ

В рабочем месте Распределение материалов и работ

Распределение затрат

Распределение материалов и работ

Распределение выполняется в разрезе номенклатурных позиций.

Количество, требующее

Распределение затрат

Распределение материалов и работ

Распределение выполняется в разрезе номенклатурных позиций.

Количество, требующее

Распределение затрат

Распределение материалов и работ

Все дополнительные распределения оформляются документами Распределение материалов

Распределение затрат

Распределение материалов и работ

Все дополнительные распределения оформляются документами Распределение материалов

Распределение затрат

Распределение расходов

В рабочем месте Распределение расходов на себестоимость продукции выполняется

Распределение затрат

Распределение расходов

В рабочем месте Распределение расходов на себестоимость продукции выполняется

Распределение затрат

Распределение расходов

Распределение выполняется непосредственно в процессе расчета себестоимости, но правила

Распределение затрат

Распределение расходов

Распределение выполняется непосредственно в процессе расчета себестоимости, но правила

Распределение затрат

Контроль распределения

По результатам распределения формируется себестоимость выпусков. Контроль выполняется аналитическими

Распределение затрат

Контроль распределения

По результатам распределения формируется себестоимость выпусков. Контроль выполняется аналитическими

Презентация Борьба Руси с иноземной агрессией. Объединение русских земель вокруг Москвы

Презентация Борьба Руси с иноземной агрессией. Объединение русских земель вокруг Москвы Предприятие в условиях рынка

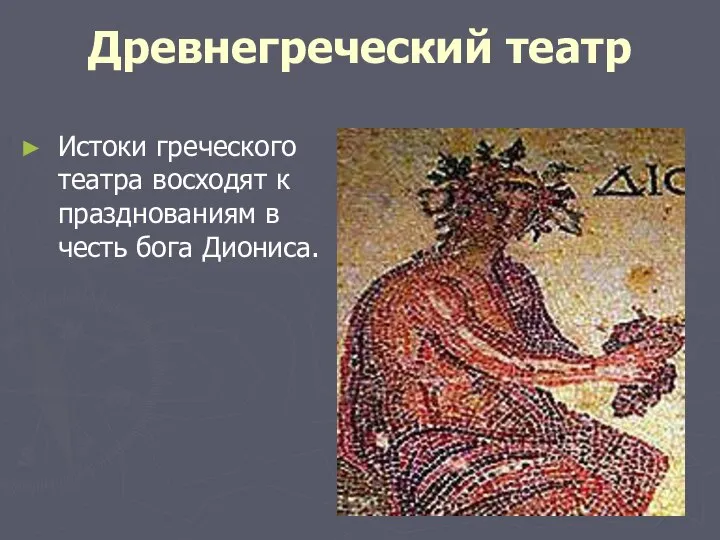

Предприятие в условиях рынка Древнегреческий театр

Древнегреческий театр Презентация МИРОВОЕ ХОЗЯЙСТВО

Презентация МИРОВОЕ ХОЗЯЙСТВО Гиперссылки. Фреймы в HTML документе

Гиперссылки. Фреймы в HTML документе Информационные технологии в экономике Дисциплина: Информационные технологии в экономике Лекция доцента кафедры информатики и

Информационные технологии в экономике Дисциплина: Информационные технологии в экономике Лекция доцента кафедры информатики и Понятие и особенности доказывания в административном судопроизводстве

Понятие и особенности доказывания в административном судопроизводстве Презентация на тему "Титовские чтения" - скачать презентации по Педагогике

Презентация на тему "Титовские чтения" - скачать презентации по Педагогике Александр Александрович Блок (1880 - 1921)

Александр Александрович Блок (1880 - 1921) Особенности работы электронных приборов СВЧ

Особенности работы электронных приборов СВЧ Графічні дисплеї

Графічні дисплеї Выдающиеся исполнительские коллективы Республики Башкортостан

Выдающиеся исполнительские коллективы Республики Башкортостан Виртуальная экскурсия в школьный этнографический музей «Каен түбә»

Виртуальная экскурсия в школьный этнографический музей «Каен түбә» национальные особенности карьеры

национальные особенности карьеры Упражнение «выпады»

Упражнение «выпады» ФАЯНС

ФАЯНС Решение задания повышенного уровня сложности С1 (3 балла)

Решение задания повышенного уровня сложности С1 (3 балла) Олимпийские игры в древности

Олимпийские игры в древности Физические упражнения. Классификация

Физические упражнения. Классификация Складаємо робота. Stickers

Складаємо робота. Stickers Определение среднего размера зерна

Определение среднего размера зерна HTML. XML. Вэб-технологии

HTML. XML. Вэб-технологии Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Древнегерманская культура

Древнегерманская культура План внедрения подходов ХХI века.

План внедрения подходов ХХI века. Повторюємо з Машею вивчені правила. Тренажер

Повторюємо з Машею вивчені правила. Тренажер Сергий Радонежский

Сергий Радонежский InformatikaProgram42012.pptx

InformatikaProgram42012.pptx