-

В. Дихтяр Финансовый менеджмент

Содержание

- 2. Принципы формирования П(Ĩ) М(ĩ) СА(Ф) ĩ участвует в ŊĨ (Ф) Ý(ĩ) Ý зависит

- 3. Факторы ожидания ĩ ĩ: a ρ; в надежде на y' = 20% предложение

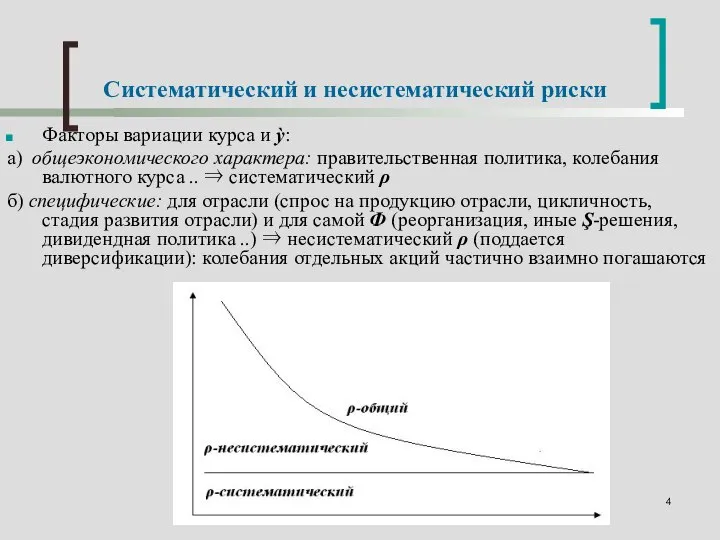

- 4. Систематический и несистематический риски Факторы вариации курса и ỳ: а) общеэкономического характера: правительственная политика, колебания валютного

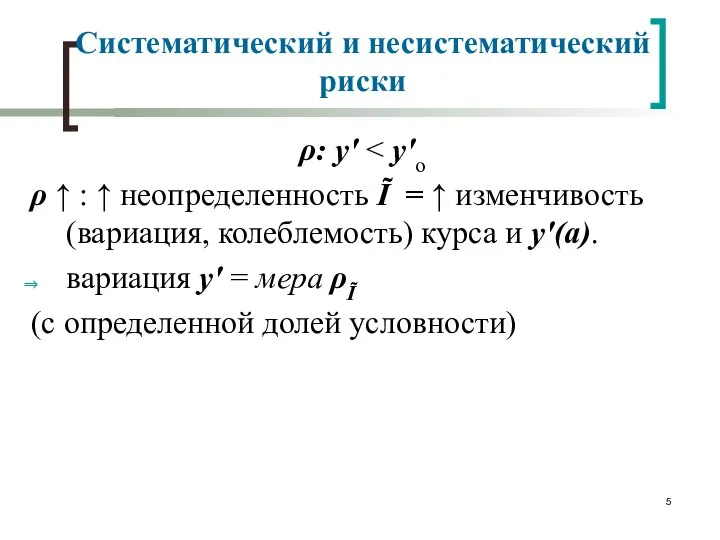

- 5. Систематический и несистематический риски ρ: y' ρ : неопределенность Ĩ = изменчивость (вариация,

- 6. Рис.1: графики динамики а промышленных Ф и В в России в 1996 г.

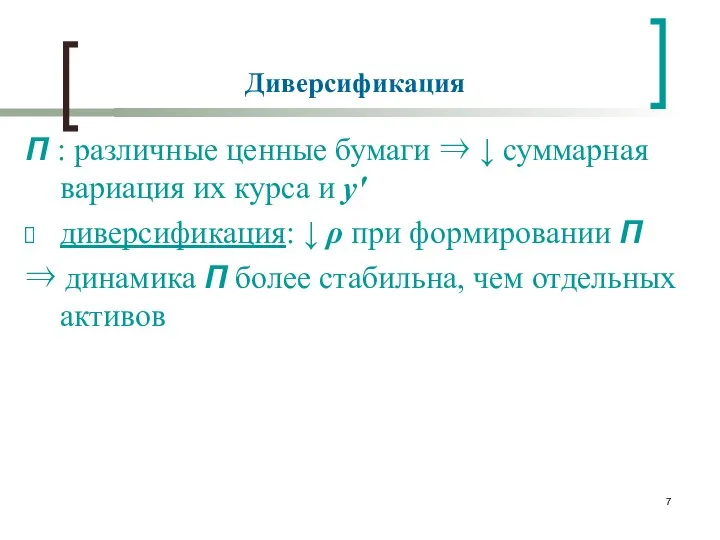

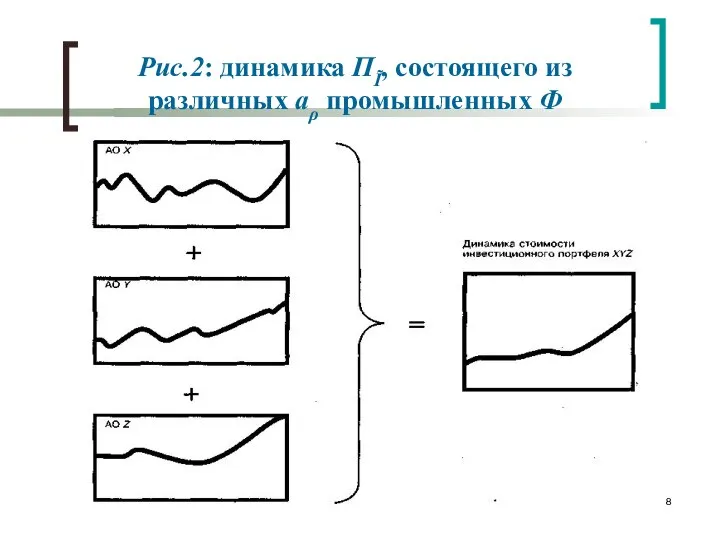

- 7. Диверсификация П : различные ценные бумаги суммарная вариация их курса и y' диверсификация:

- 8. Рис.2: динамика ПĨ, состоящего из различных аρ промышленных Ф

- 9. Причины вариации курса и ỳ ценных бумаг а) факторы общеэкономического характера, влияющие на фондовый μ в

- 10. Рис.3: Систематический и несистематический риски ценной бумаги

- 11. Риски Систематический ρ = изменчивость ценных бумаг, обусловленная общеэкономическими колебаниями, т.е. изменениями μ в целом. Этот

- 12. Рис.4: Систематический и несистематический риски инвестиционного портфеля

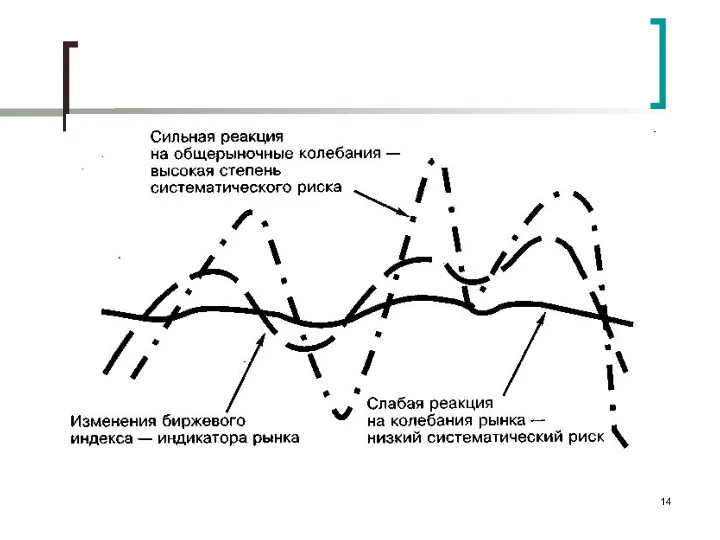

- 13. Измерение систематического риска. Бета-фактор Различные ценные бумаги по-разному реагируют на общеэкономические колебания: одни более устойчивы по

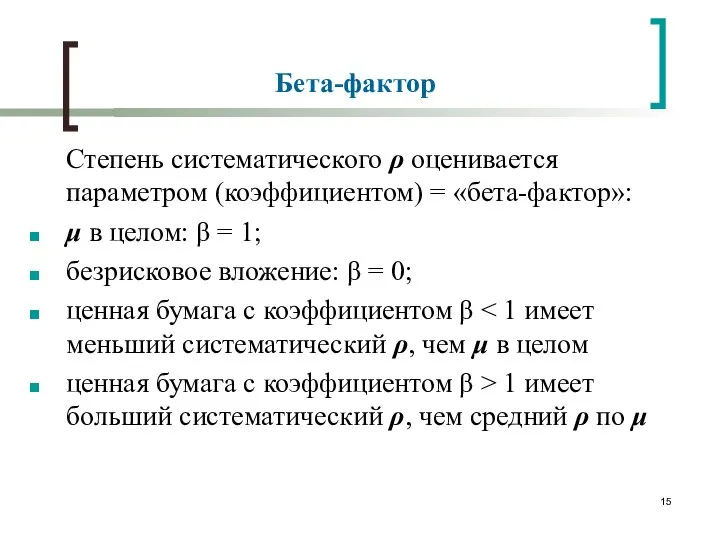

- 15. Бета-фактор Степень систематического ρ оценивается параметром (коэффициентом) = «бета-фактор»: μ в целом: = 1; безрисковое

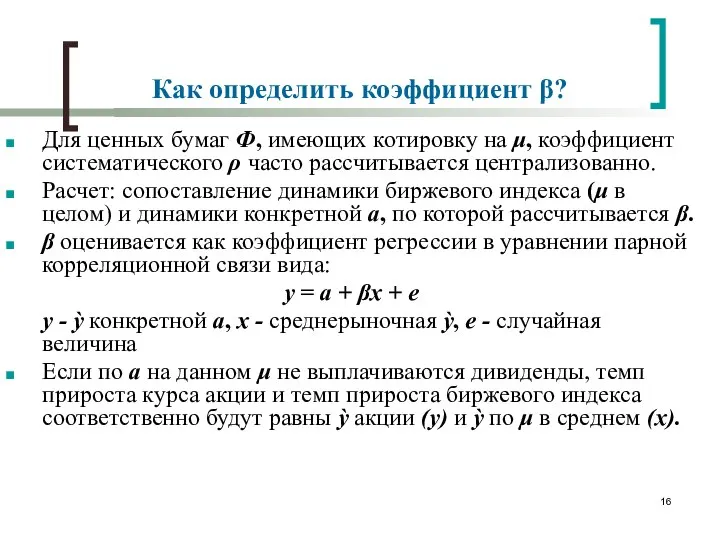

- 16. Как определить коэффициент ? Для ценных бумаг Ф, имеющих котировку на μ, коэффициент систематического ρ часто

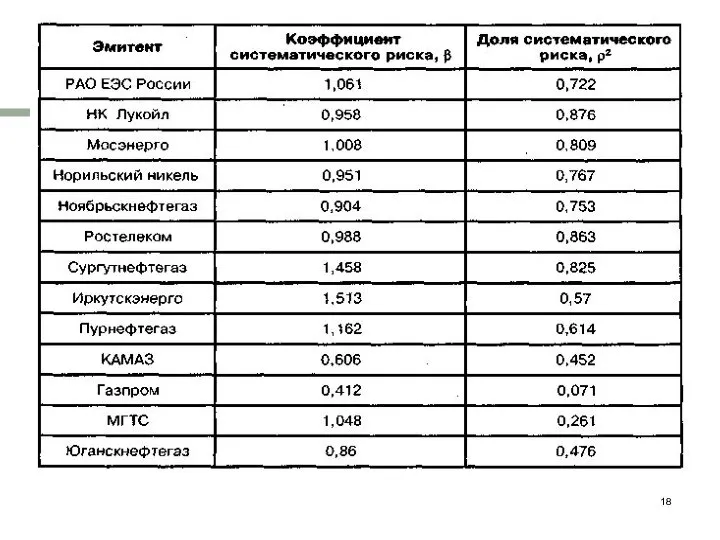

- 17. Таблица значения коэффициентов систематического ρ, рассчитанные по некоторым ведущим российским Ф в 1996-1997 гг. Там же

- 19. САРМ для оценки y'(П) для Ĭ, который способен с помощью диверсификации избавиться от несистематического ρ и

- 20. САРМ исходит из ряда допущений, не вполне согласующихся с реальной практикой предполагается, что Ĭ владеют хорошо

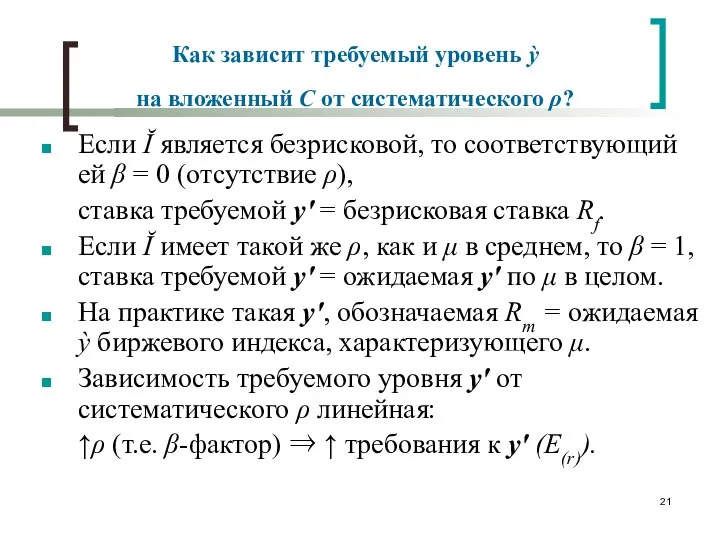

- 21. Как зависит требуемый уровень ỳ на вложенный С от систематического ρ? Если Ĭ является безрисковой, то

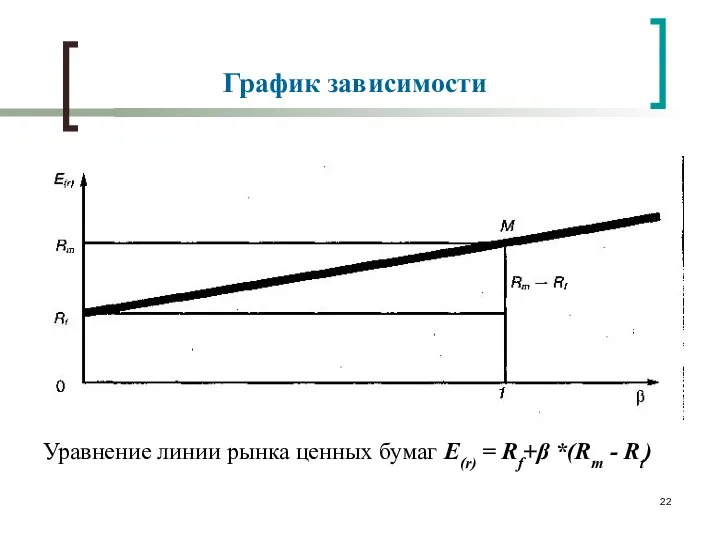

- 22. График зависимости Уравнение линии рынка ценных бумаг E(r) = Rf+ *(Rm - Rt)

- 24. Скачать презентацию

Принципы формирования П(Ĩ)

М(ĩ) СА(Ф) ĩ участвует в ŊĨ (Ф)

Принципы формирования П(Ĩ)

М(ĩ) СА(Ф) ĩ участвует в ŊĨ (Ф)

Факторы ожидания ĩ

ĩ: a ρ; в надежде на y'

Факторы ожидания ĩ

ĩ: a ρ; в надежде на y'

Систематический и несистематический риски

Факторы вариации курса и ỳ:

а) общеэкономического характера: правительственная

Систематический и несистематический риски

Факторы вариации курса и ỳ:

а) общеэкономического характера: правительственная

Систематический и несистематический риски

ρ: y' < y'о

ρ : неопределенность

Систематический и несистематический риски

ρ: y' < y'о

ρ : неопределенность

Рис.1: графики динамики а

промышленных Ф и В в России в

Рис.1: графики динамики а промышленных Ф и В в России в

Диверсификация

П : различные ценные бумаги суммарная вариация их курса

Диверсификация

П : различные ценные бумаги суммарная вариация их курса

Рис.2: динамика ПĨ, состоящего из различных аρ промышленных Ф

Рис.2: динамика ПĨ, состоящего из различных аρ промышленных Ф

Причины вариации курса и ỳ ценных бумаг

а) факторы общеэкономического характера, влияющие

Причины вариации курса и ỳ ценных бумаг

а) факторы общеэкономического характера, влияющие

Рис.3: Систематический и несистематический риски ценной бумаги

Рис.3: Систематический и несистематический риски ценной бумаги

Риски

Систематический ρ = изменчивость ценных бумаг, обусловленная общеэкономическими колебаниями, т.е. изменениями

Риски

Систематический ρ = изменчивость ценных бумаг, обусловленная общеэкономическими колебаниями, т.е. изменениями

Рис.4: Систематический и несистематический

риски инвестиционного портфеля

Рис.4: Систематический и несистематический

риски инвестиционного портфеля

Измерение систематического риска. Бета-фактор

Различные ценные бумаги по-разному реагируют на общеэкономические колебания:

Измерение систематического риска. Бета-фактор

Различные ценные бумаги по-разному реагируют на общеэкономические колебания:

Бета-фактор

Степень систематического ρ оценивается параметром (коэффициентом) = «бета-фактор»:

μ в целом:

Бета-фактор

Степень систематического ρ оценивается параметром (коэффициентом) = «бета-фактор»:

μ в целом:

Как определить коэффициент ?

Для ценных бумаг Ф, имеющих котировку на μ,

Как определить коэффициент ?

Для ценных бумаг Ф, имеющих котировку на μ,

Таблица

значения коэффициентов систематического ρ, рассчитанные по некоторым ведущим российским Ф в

Таблица

значения коэффициентов систематического ρ, рассчитанные по некоторым ведущим российским Ф в

САРМ

для оценки y'(П) для Ĭ, который способен с помощью диверсификации избавиться

САРМ

для оценки y'(П) для Ĭ, который способен с помощью диверсификации избавиться

САРМ исходит из ряда допущений, не вполне согласующихся с реальной практикой

предполагается,

САРМ исходит из ряда допущений, не вполне согласующихся с реальной практикой

предполагается,

Как зависит требуемый уровень ỳ

на вложенный С от систематического ρ?

Как зависит требуемый уровень ỳ на вложенный С от систематического ρ?

График зависимости

Уравнение линии рынка ценных бумаг E(r) = Rf+ *(Rm -

График зависимости

Уравнение линии рынка ценных бумаг E(r) = Rf+ *(Rm -

Славянская Кукла в женской инициации

Славянская Кукла в женской инициации Спорт. Мячи

Спорт. Мячи Персональный компьютер

Персональный компьютер Основные понятия и определения статики

Основные понятия и определения статики Полупроводниковые диоды

Полупроводниковые диоды Возведение высотных зданий со стальным, железобетонным и смешанным каркасом

Возведение высотных зданий со стальным, железобетонным и смешанным каркасом Тема 4 Основы и социальная сущность бизнеса

Тема 4 Основы и социальная сущность бизнеса  ART NOUVEAU IN ITALY Performed: Hartig Anna

ART NOUVEAU IN ITALY Performed: Hartig Anna Приемы и растения для ландшфтного дизайна

Приемы и растения для ландшфтного дизайна Внешняя политика Ельцина Бориса Николаевича

Внешняя политика Ельцина Бориса Николаевича Презентация на тему "Первая медицинская помощь при остановке сердца" - скачать презентации по Медицине

Презентация на тему "Первая медицинская помощь при остановке сердца" - скачать презентации по Медицине Коллекции Python

Коллекции Python СИМВОЛЫ ЗЕМЛИ ТАМБОВСКОЙ Классный час для учащихся 1-4 классов

СИМВОЛЫ ЗЕМЛИ ТАМБОВСКОЙ Классный час для учащихся 1-4 классов Действительные числа. Степенная функция. Материалы по математике для обучающихся 10 класса.

Действительные числа. Степенная функция. Материалы по математике для обучающихся 10 класса.  Чтоб здоровым быть сполна - физкультура всем нужна (для дошкольников)

Чтоб здоровым быть сполна - физкультура всем нужна (для дошкольников) Изгибаемые элементы

Изгибаемые элементы Понятие, предмет и методы административного судопроизводства

Понятие, предмет и методы административного судопроизводства Презентация на тему: "Как мне имя выбирали"

Презентация на тему: "Как мне имя выбирали" Л 7 Раздел 2. Тема 2.4. Дифференциал и его приложение к приближённым вычислениям

Л 7 Раздел 2. Тема 2.4. Дифференциал и его приложение к приближённым вычислениям Демонстрация. Политические партии и партийные системы

Демонстрация. Политические партии и партийные системы Презентация "Путешествие от барокко к классицизму 2" - скачать презентации по МХК

Презентация "Путешествие от барокко к классицизму 2" - скачать презентации по МХК Potential Danger of Artificial Intelligence

Potential Danger of Artificial Intelligence Презентация Топливная промышленность и электроэнергетика

Презентация Топливная промышленность и электроэнергетика Программирование циклических алгоритмов. Начала программирования

Программирование циклических алгоритмов. Начала программирования Технологии ресайклинга при строительстве, реконструкции и ремонте земляного полотна

Технологии ресайклинга при строительстве, реконструкции и ремонте земляного полотна Польза детской йоги

Польза детской йоги Административная юрисдикция

Административная юрисдикция Оценка технического состояния объекта

Оценка технического состояния объекта