- Анализ бюджетно-налоговой системы. Тема 12

Содержание

- 2. 1.1. Бюджетная система Бюджетная система – совокупность всех бюджетов государства, основанная на его экономической и политико-правовой

- 3. 1.2. Государственный бюджет и его функции Государственный бюджет – централизованный денежный фонд, формируемый за счет налогов

- 4. 1.3. Структура государственного бюджета Выделяются расходная ( G ) и доходная ( T ) части государственный

- 5. 1.4. «Усредненная» структура расходов государственного бюджета Адм. -управленческие расходы – 5 – 10%; Расходы на правопорядок

- 6. 2.1. Налоги и их виды Налоги – обязательные платежи в бюджет, взымаемые государством с юридических и

- 7. 2.2. Налоги и их виды Функции налогов: Фискальная (до 90% доходной части гос. бюджета); Регулирующая (стимулирующая);

- 8. 2.3. Налоги и их виды Классификация налогов: По способу платежа – прямые (непосредственно платятся субъектами налогообложения;

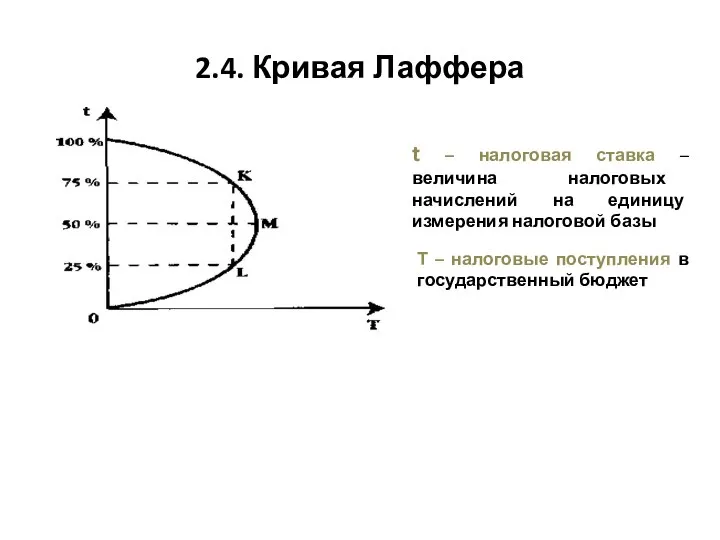

- 9. t – налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы Т – налоговые

- 10. 3.1. Типы бюджетно-налоговой политики Бюджетно-налоговая (фискальная) политика государства – комплекс мер по изменению величины государственных расходов

- 11. 3.2. Типы бюджетно-налоговой политики 2) Недискреционную, предполагающую автоматическое изменение G и Т в результате действия «встроенных

- 13. Скачать презентацию

1.1. Бюджетная система

Бюджетная система – совокупность всех бюджетов государства, основанная на

1.1. Бюджетная система

Бюджетная система – совокупность всех бюджетов государства, основанная на

1.2. Государственный бюджет и его функции

Государственный бюджет – централизованный денежный фонд,

1.2. Государственный бюджет и его функции

Государственный бюджет – централизованный денежный фонд,

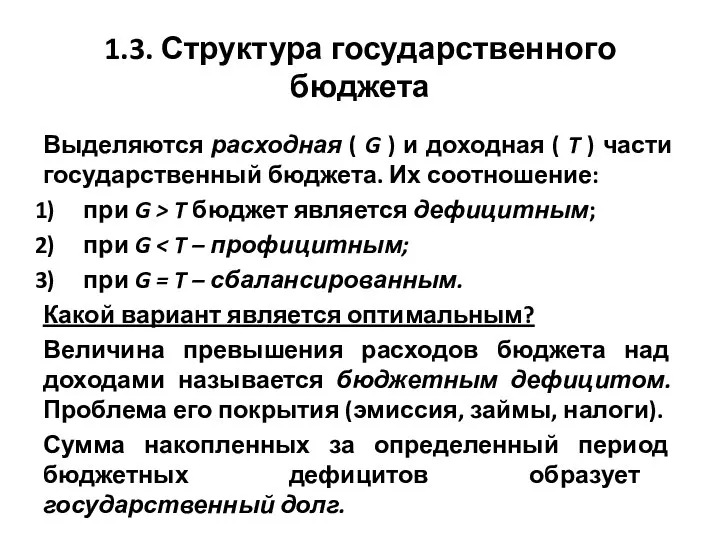

1.3. Структура государственного бюджета

Выделяются расходная ( G ) и доходная

1.3. Структура государственного бюджета

Выделяются расходная ( G ) и доходная

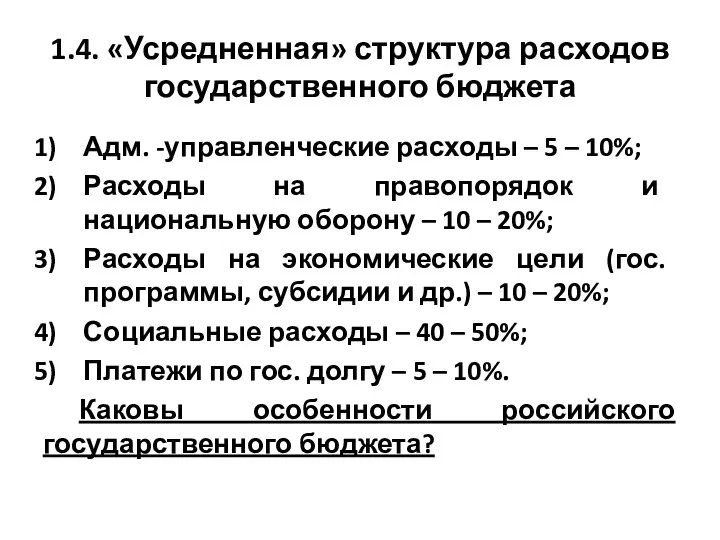

1.4. «Усредненная» структура расходов государственного бюджета

Адм. -управленческие расходы – 5

1.4. «Усредненная» структура расходов государственного бюджета

Адм. -управленческие расходы – 5

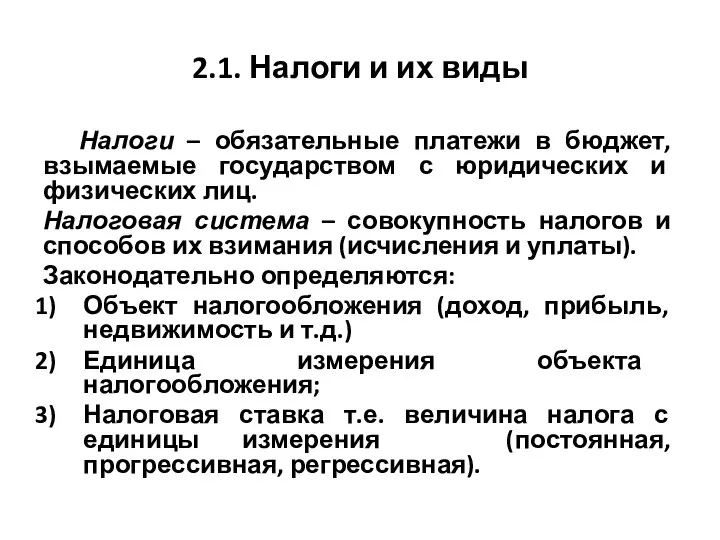

2.1. Налоги и их виды

Налоги – обязательные платежи в бюджет, взымаемые

2.1. Налоги и их виды

Налоги – обязательные платежи в бюджет, взымаемые

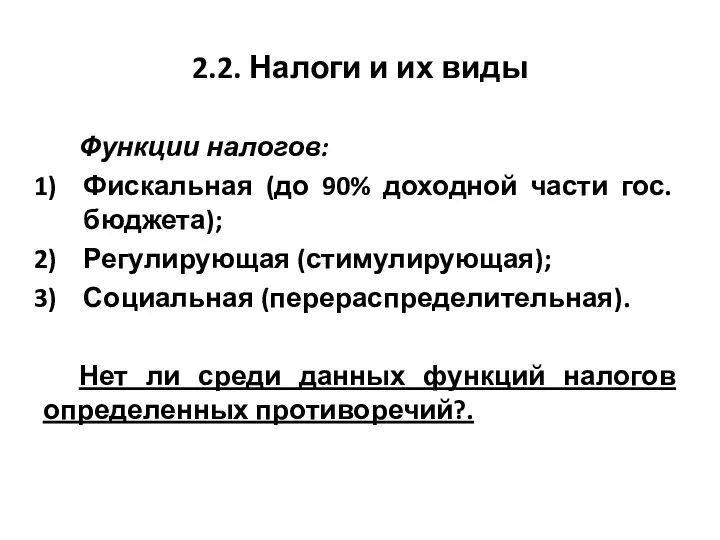

2.2. Налоги и их виды

Функции налогов:

Фискальная (до 90% доходной части

2.2. Налоги и их виды

Функции налогов:

Фискальная (до 90% доходной части

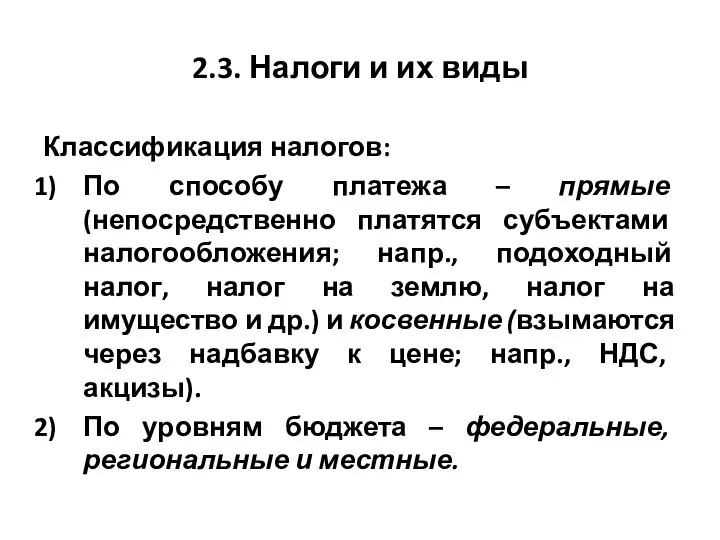

2.3. Налоги и их виды

Классификация налогов:

По способу платежа – прямые

2.3. Налоги и их виды

Классификация налогов:

По способу платежа – прямые

t – налоговая ставка – величина налоговых начислений на единицу измерения

t – налоговая ставка – величина налоговых начислений на единицу измерения

3.1. Типы бюджетно-налоговой политики

Бюджетно-налоговая (фискальная) политика государства – комплекс мер по

3.1. Типы бюджетно-налоговой политики

Бюджетно-налоговая (фискальная) политика государства – комплекс мер по

3.2. Типы бюджетно-налоговой политики

2) Недискреционную, предполагающую автоматическое изменение G и Т

3.2. Типы бюджетно-налоговой политики

2) Недискреционную, предполагающую автоматическое изменение G и Т

ІДЗ регіональна економіка. Київська область

ІДЗ регіональна економіка. Київська область Восстановление в родительских правах Выполнила студентка группы Ю-104 Чуева Яна

Восстановление в родительских правах Выполнила студентка группы Ю-104 Чуева Яна Введение в экономику. Сферы деятельности экономистов. Предприятия

Введение в экономику. Сферы деятельности экономистов. Предприятия Микроэкономика. Предмет и метод микроэкономической теории

Микроэкономика. Предмет и метод микроэкономической теории Инфляция. Причины инфляции

Инфляция. Причины инфляции Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда

Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда Дж. М. Кейнс и его теоретическая система регулирования экономики

Дж. М. Кейнс и его теоретическая система регулирования экономики Реінжиніринг бізнес-процесів

Реінжиніринг бізнес-процесів Экономические системы и собственность. Тема 2.3

Экономические системы и собственность. Тема 2.3 Международное регулирование международного предпринимательства. (Тема 2)

Международное регулирование международного предпринимательства. (Тема 2) Англосаксонская модель мировой финансовой системы и тенденции участия развивающихся стран

Англосаксонская модель мировой финансовой системы и тенденции участия развивающихся стран Организационный менеджмент. Виды некоммерческих организаций

Организационный менеджмент. Виды некоммерческих организаций Ценообразование во внешнеторговой деятельности

Ценообразование во внешнеторговой деятельности Теория изолированного государства. Иоган Генрих фон-Тюнен

Теория изолированного государства. Иоган Генрих фон-Тюнен Презентация по экономике Финансы и кредит Денежная система

Презентация по экономике Финансы и кредит Денежная система  Экономическая безопасность как основа национальной безопасности России

Экономическая безопасность как основа национальной безопасности России Управление инвестиционной деятельностью СПК (колхоз)

Управление инвестиционной деятельностью СПК (колхоз) Международные экономические организации

Международные экономические организации Роль экономики в жизни общества

Роль экономики в жизни общества Содержание причин и условий преступлений в отношении предпринимателей

Содержание причин и условий преступлений в отношении предпринимателей Центр экономического роста. Автономная некоммерческая организация содействия развитию инвестиционной, экономической деятельнос

Центр экономического роста. Автономная некоммерческая организация содействия развитию инвестиционной, экономической деятельнос Платежный баланс и валютный курс

Платежный баланс и валютный курс Предпринимательство. Виды предпринимательства

Предпринимательство. Виды предпринимательства Управление коммерческой деятельностью предприятия

Управление коммерческой деятельностью предприятия Экономическая история, как наука

Экономическая история, как наука Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы

Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы Макроэкономические показатели, пропорции и потенциал хозяйственных комплексов национальной экономики

Макроэкономические показатели, пропорции и потенциал хозяйственных комплексов национальной экономики