- Анализ производственных издержек

Содержание

- 2. Издержки Экономическая цель фирмы в рыночной экономике максимизация прибыли и минимизация затрат; Прибыль (profit –Pr )

- 3. Внешние издержки Внешние (явные) издержки – это издержки, связанные с использованием факторов производства, приобретаемых фирмой на

- 4. Внутренние издержки Внутренние (неявные) издержки – это издержки, которые связаны с затратами ресурсов, принадлежащих предпринимателю. Пример:

- 5. Внутренние издержки: упущенный доход Упущенная доход – это те доходы (%, ренты), которые мог бы получить

- 6. Внутренние издержки: нормальная прибыль Нормальная прибыль – это минимальный доход, который должен получать предприниматель, чтобы оставаться

- 7. Внешние и внутренние издержки Внешние (бухгалтерские) издержки +внутренние (неявные) издержки = экономические издержки; Совокупный доход должен

- 8. Экономические издержки и прибыль Экономические издержки – это стоимость товаров и услуг, измеренная количеством товаров и

- 9. Экономические издержки и прибыль Экономическая прибыль меньше бухгалтерской прибыли на величину внутренних (неявных) издержек (упущенный доход

- 10. Экономические издержки и прибыль Если выручка предприятия (совокупный доход) компенсирует и внешние (бухгалтерские) и внутренние (неявные)

- 11. Издержки на весь выпуск продукции (совокупные, общие, валовые) Совокупные постоянные издержки (fixed costs -FC) – это

- 12. Издержки на весь выпуск продукции (совокупные, общие, валовые) Совокупные переменные издержки (variable costs-VC) – это затраты

- 13. Переменные издержки производства и обращения Нельзя заранее сказать, какие затраты будут постоянными или переменными, так как

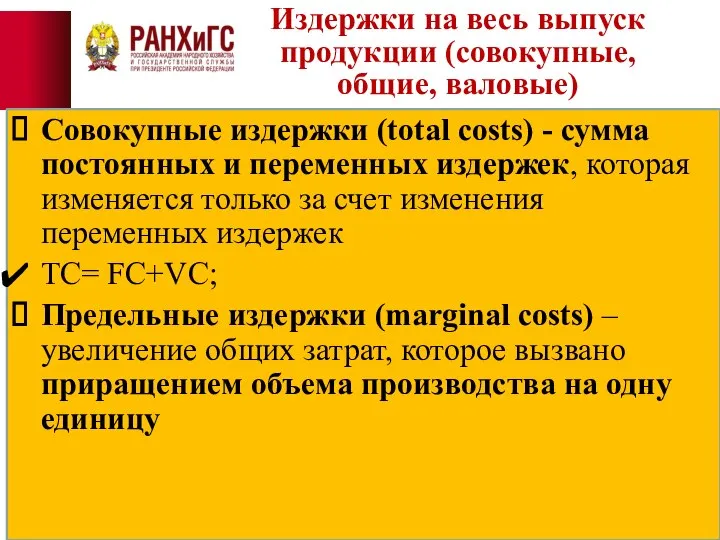

- 14. Издержки на весь выпуск продукции (совокупные, общие, валовые) Совокупные издержки (total costs) - сумма постоянных и

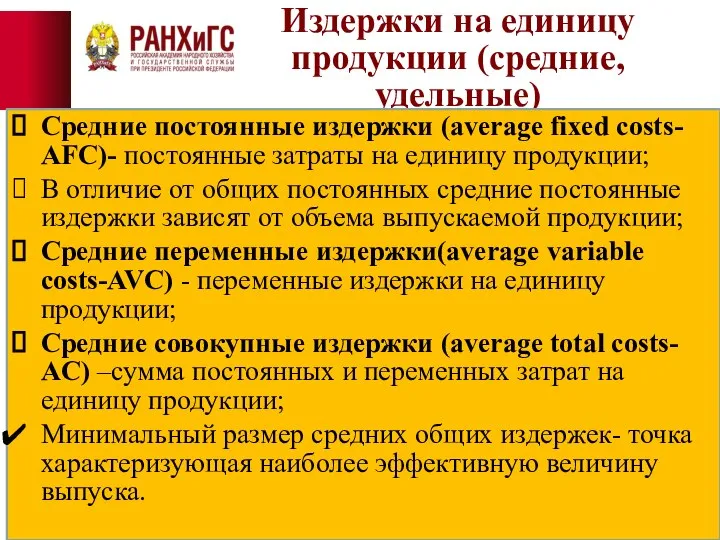

- 15. Издержки на единицу продукции (средние, удельные) Средние постоянные издержки (average fixed costs- AFC)- постоянные затраты на

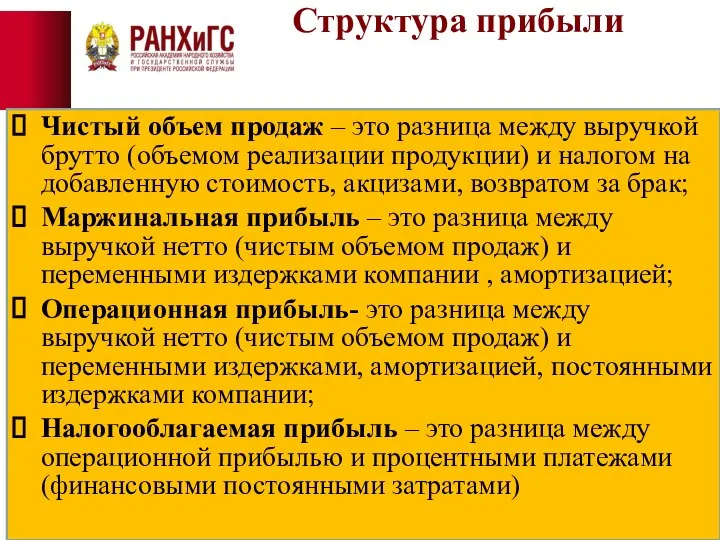

- 16. Структура прибыли Чистый объем продаж – это разница между выручкой брутто (объемом реализации продукции) и налогом

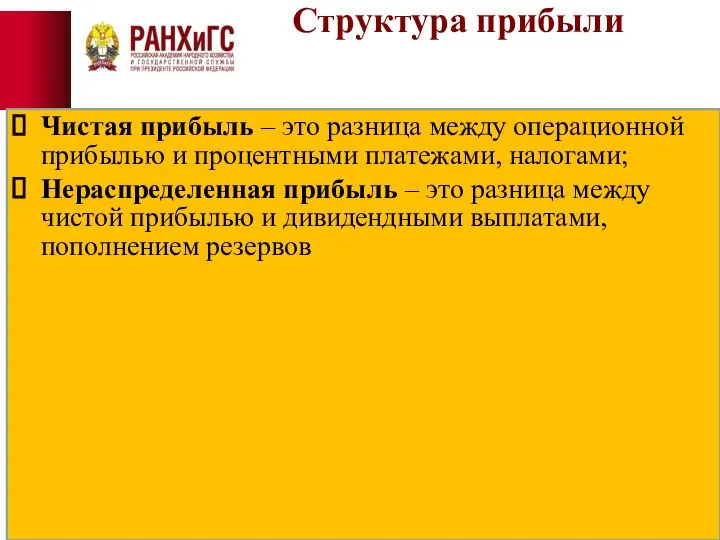

- 17. Структура прибыли Чистая прибыль – это разница между операционной прибылью и процентными платежами, налогами; Нераспределенная прибыль

- 19. Скачать презентацию

Издержки

Экономическая цель фирмы в рыночной экономике максимизация прибыли и минимизация затрат;

Прибыль

Издержки

Экономическая цель фирмы в рыночной экономике максимизация прибыли и минимизация затрат;

Прибыль

Внешние издержки

Внешние (явные) издержки – это издержки, связанные с использованием факторов

Внешние издержки

Внешние (явные) издержки – это издержки, связанные с использованием факторов

Внутренние издержки

Внутренние (неявные) издержки – это издержки, которые связаны с затратами

Внутренние издержки

Внутренние (неявные) издержки – это издержки, которые связаны с затратами

Внутренние издержки: упущенный доход

Упущенная доход – это те доходы (%, ренты),

Внутренние издержки: упущенный доход

Упущенная доход – это те доходы (%, ренты),

Внутренние издержки: нормальная прибыль

Нормальная прибыль – это минимальный доход, который должен

Внутренние издержки: нормальная прибыль

Нормальная прибыль – это минимальный доход, который должен

Внешние и внутренние издержки

Внешние (бухгалтерские) издержки +внутренние (неявные) издержки = экономические

Внешние и внутренние издержки

Внешние (бухгалтерские) издержки +внутренние (неявные) издержки = экономические

Экономические издержки и прибыль

Экономические издержки – это стоимость товаров и услуг,

Экономические издержки и прибыль

Экономические издержки – это стоимость товаров и услуг,

Экономические издержки и прибыль

Экономическая прибыль меньше бухгалтерской прибыли на величину внутренних

Экономические издержки и прибыль

Экономическая прибыль меньше бухгалтерской прибыли на величину внутренних

Экономические издержки и прибыль

Если выручка предприятия (совокупный доход) компенсирует и внешние

Экономические издержки и прибыль

Если выручка предприятия (совокупный доход) компенсирует и внешние

Издержки на весь выпуск продукции (совокупные, общие, валовые)

Совокупные постоянные издержки (fixed

Издержки на весь выпуск продукции (совокупные, общие, валовые)

Совокупные постоянные издержки (fixed

Издержки на весь выпуск продукции (совокупные, общие, валовые)

Совокупные переменные издержки (variable

Издержки на весь выпуск продукции (совокупные, общие, валовые)

Совокупные переменные издержки (variable

Переменные издержки производства и обращения

Нельзя заранее сказать, какие затраты будут

Переменные издержки производства и обращения

Нельзя заранее сказать, какие затраты будут

Издержки на весь выпуск продукции (совокупные, общие, валовые)

Совокупные издержки (total costs)

Издержки на весь выпуск продукции (совокупные, общие, валовые)

Совокупные издержки (total costs)

Издержки на единицу продукции (средние, удельные)

Средние постоянные издержки (average fixed costs-

Издержки на единицу продукции (средние, удельные)

Средние постоянные издержки (average fixed costs-

Структура прибыли

Чистый объем продаж – это разница между выручкой брутто (объемом

Структура прибыли

Чистый объем продаж – это разница между выручкой брутто (объемом

Структура прибыли

Чистая прибыль – это разница между операционной прибылью и процентными

Структура прибыли

Чистая прибыль – это разница между операционной прибылью и процентными

Лекція 3. Тема: Правове регулювання внутрішнього ринку ЄС

Лекція 3. Тема: Правове регулювання внутрішнього ринку ЄС Равновесие совокупного спроса и совокупного предложения

Равновесие совокупного спроса и совокупного предложения Қазақстан кеңестік экономикалық және әлеуметтік-саяси жүйенің дағдарысының өршуі кезеңінде ( 1964-1985 жж.)

Қазақстан кеңестік экономикалық және әлеуметтік-саяси жүйенің дағдарысының өршуі кезеңінде ( 1964-1985 жж.) История экономических учений как наука. Экономическая мысль в рабовладельческой и феодальной эпохе

История экономических учений как наука. Экономическая мысль в рабовладельческой и феодальной эпохе Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие

Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие Теория институциональных изменений

Теория институциональных изменений Виробнича програма підприємства. (Тема 4)

Виробнича програма підприємства. (Тема 4) Основы экономической теории

Основы экономической теории Валовой продукт. Индексы цен

Валовой продукт. Индексы цен Инструменты государственной финансовой поддержки сельского хозяйства

Инструменты государственной финансовой поддержки сельского хозяйства Логические и нелогические экономические методы

Логические и нелогические экономические методы Государственная и муниципальная собственность в системе отношений собственности

Государственная и муниципальная собственность в системе отношений собственности Предприятие и предпринимательство в рыночной экономике

Предприятие и предпринимательство в рыночной экономике Принятие государственных решений Выполнил: Евлоев Ибрагим , Т-114

Принятие государственных решений Выполнил: Евлоев Ибрагим , Т-114  Государственный долг Швейцарии

Государственный долг Швейцарии Экономическая система Российской Федерации и ее особенности

Экономическая система Российской Федерации и ее особенности Конкурентоспроможність як категорія і як властивість підприємства, що функціонує в умовах ринкової економіки

Конкурентоспроможність як категорія і як властивість підприємства, що функціонує в умовах ринкової економіки Состояние и перспективы развития агропромышленного комплекса государств-членов ЕАЭС

Состояние и перспективы развития агропромышленного комплекса государств-членов ЕАЭС Рыночные организации и модели функционирования рынка. (Лекция 3)

Рыночные организации и модели функционирования рынка. (Лекция 3) Международные расчетные и платежные отношения

Международные расчетные и платежные отношения Жизненный цикл товара

Жизненный цикл товара Клинико-экономический анализ

Клинико-экономический анализ Германия на пути к единству

Германия на пути к единству Занятость и безработица

Занятость и безработица Сетевые модели

Сетевые модели Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Проблема развития моногородов в России

Проблема развития моногородов в России Территориально-экономический кластер «Центр-Восток»

Территориально-экономический кластер «Центр-Восток»