- Анализ хозяйственной деятельности предприятия (организации)

Содержание

- 2. Учебные вопросы Сущность и виды анализа хозяйственной деятельности Методы анализа хозяйственной деятельности предприятия Анализ финансового состояния

- 3. СОДЕРЖАНИЕ АНАЛИЗА И СУЩНОСТЬ ДИАГНОСТИКИ ФИНАНСОВО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. Анализ финансово-хозяйственной деятельности предприятия, как наука вооружает

- 4. ЗАДАЧИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. − Научно-экономическое обоснование бизнес-планов и нормативов. − Контроль над правильным составлением

- 5. Принципы анализа

- 6. Приемы и способы анализа В процессе проведения анализа финансово-хозяйственной деятельности предприятия и обработки исходной экономической информации

- 7. Приемы и способы анализа Способы применения финансового анализа можно условно подразделить на две группы: традиционные и

- 8. Приемы и способы анализа Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми

- 9. Приемы и способы анализа Способ относительных разниц используется для измерения количественного влияния факторов на изменение результативного

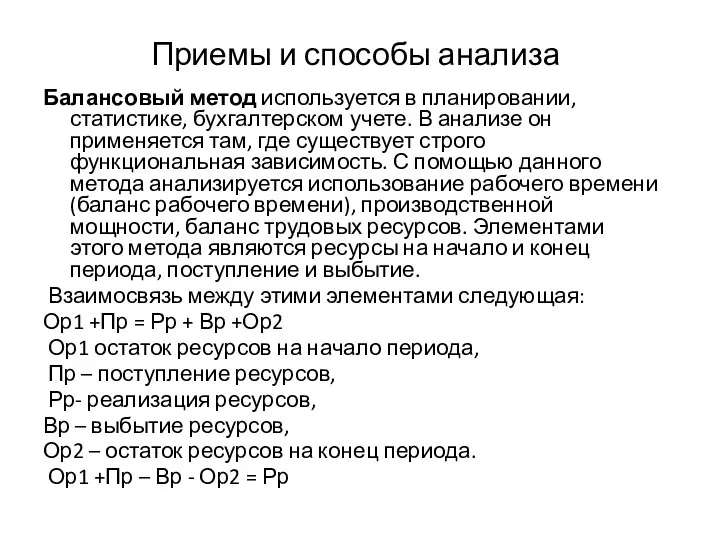

- 10. Приемы и способы анализа Балансовый метод используется в планировании, статистике, бухгалтерском учете. В анализе он применяется

- 11. Приемы и способы анализа На практике выбраны основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ,

- 12. Приемы и способы анализа Горизонтальный (временной) анализ – сравнение каждой позиции с предыдущим периодом. Вертикальный (структурный)

- 13. Приемы и способы анализа Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг

- 14. Виды анализа хозяйственной деятельности предприятия По содержанию процесса управления выделяют: - перспективный (прогнозный, предварительный) анализ, -

- 15. Текущий анализ Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений,

- 16. Оперативный анализ Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных

- 17. Перспективный анализ Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в

- 18. МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Хозяйствующий субъект, как правило, составляет комплексный план аналитической работы и

- 19. Аналитическую работу можно разбить на 3 этапа: 1. Первый – сбор и проверка исходной информации, 2.

- 20. МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Процесс обработки информации предполагает упрощение цифровых данных, округление, замену абсолютных

- 21. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Информационная база должна быть достаточной по объему, своевременно

- 22. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ К вне учетным источникам информации относятся: − Нормативные

- 23. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Вся информация, используемая в анализе, делится на внутреннюю

- 24. Анализ финансового состояния предприятия − Анализ состава и структуры баланса; − Анализ финансовой устойчивости; − Анализ

- 25. Финансовое состояние предприятия Финансовое состояние предприятия является важнейшей характеристикой деловой активности и надежности предприятия. Оно позволяет

- 26. Финансовое состояние предприятия Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать

- 28. Скачать презентацию

Учебные вопросы

Сущность и виды анализа хозяйственной деятельности

Методы анализа хозяйственной деятельности предприятия

Анализ

Учебные вопросы

Сущность и виды анализа хозяйственной деятельности

Методы анализа хозяйственной деятельности предприятия

Анализ

СОДЕРЖАНИЕ АНАЛИЗА И СУЩНОСТЬ ДИАГНОСТИКИ ФИНАНСОВО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Анализ финансово-хозяйственной деятельности

СОДЕРЖАНИЕ АНАЛИЗА И СУЩНОСТЬ ДИАГНОСТИКИ ФИНАНСОВО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Анализ финансово-хозяйственной деятельности

ЗАДАЧИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

− Научно-экономическое обоснование бизнес-планов и нормативов.

−

ЗАДАЧИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

− Научно-экономическое обоснование бизнес-планов и нормативов.

−

Принципы анализа

Принципы анализа

Приемы и способы анализа

В процессе проведения анализа финансово-хозяйственной деятельности предприятия и

Приемы и способы анализа

В процессе проведения анализа финансово-хозяйственной деятельности предприятия и

Приемы и способы анализа

Способы применения финансового анализа можно условно подразделить на

Приемы и способы анализа

Способы применения финансового анализа можно условно подразделить на

Приемы и способы анализа

Прием сравнения заключается в составлении финансовых показателей отчетного

Приемы и способы анализа

Прием сравнения заключается в составлении финансовых показателей отчетного

Приемы и способы анализа

Способ относительных разниц используется для измерения количественного влияния

Приемы и способы анализа

Способ относительных разниц используется для измерения количественного влияния

Приемы и способы анализа

Балансовый метод используется в планировании, статистике, бухгалтерском учете.

Приемы и способы анализа

Балансовый метод используется в планировании, статистике, бухгалтерском учете.

Приемы и способы анализа

На практике выбраны основные методы анализа финансовой отчётности:

Приемы и способы анализа

На практике выбраны основные методы анализа финансовой отчётности:

Приемы и способы анализа

Горизонтальный (временной) анализ – сравнение каждой позиции с

Приемы и способы анализа

Горизонтальный (временной) анализ – сравнение каждой позиции с

Приемы и способы анализа

Многие математические методы: корреляционный анализ, регрессивный анализ, и

Приемы и способы анализа

Многие математические методы: корреляционный анализ, регрессивный анализ, и

Виды анализа хозяйственной деятельности предприятия

По содержанию процесса управления выделяют:

- перспективный

Виды анализа хозяйственной деятельности предприятия

По содержанию процесса управления выделяют:

- перспективный

Текущий анализ

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности

Текущий анализ

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности

Оперативный анализ

Оперативный анализ приближён во времени к моменту совершения хозяйственных

Оперативный анализ

Оперативный анализ приближён во времени к моменту совершения хозяйственных

Перспективный анализ

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения

Перспективный анализ

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Хозяйствующий субъект, как правило, составляет

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Хозяйствующий субъект, как правило, составляет

Аналитическую работу можно разбить на 3 этапа:

1. Первый – сбор

Аналитическую работу можно разбить на 3 этапа:

1. Первый – сбор

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Процесс обработки информации предполагает упрощение

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Процесс обработки информации предполагает упрощение

ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Информационная база должна

ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Информационная база должна

ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

К вне учетным

ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

К вне учетным

ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Вся информация, используемая

ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА И ДИАГНОСТИКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Вся информация, используемая

Анализ финансового состояния предприятия

− Анализ состава и структуры баланса;

− Анализ

Анализ финансового состояния предприятия

− Анализ состава и структуры баланса;

− Анализ

Финансовое состояние предприятия

Финансовое состояние предприятия является важнейшей характеристикой деловой активности и

Финансовое состояние предприятия

Финансовое состояние предприятия является важнейшей характеристикой деловой активности и

Финансовое состояние предприятия

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

Финансовое состояние предприятия

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

Презентация Нормативно-правовое регулирование налогов и налогообложения

Презентация Нормативно-правовое регулирование налогов и налогообложения Транспортно-коммуникационная система мира

Транспортно-коммуникационная система мира Прикладная экономика. Микроэкономика

Прикладная экономика. Микроэкономика Методология институционализма

Методология институционализма Мировой рынок услуг

Мировой рынок услуг Анри Файоль. «Общее и промышленное управление»

Анри Файоль. «Общее и промышленное управление» Анализ национальной и конфесиональной политики ХМАО - Югры

Анализ национальной и конфесиональной политики ХМАО - Югры Obiectivul general și obiectivele specifice ale SDR Sud 2016-2020

Obiectivul general și obiectivele specifice ale SDR Sud 2016-2020 Инфляция и безработица

Инфляция и безработица Финансы и кредит Денежная система

Финансы и кредит Денежная система Энергосбережение в зданиях и сооружениях

Энергосбережение в зданиях и сооружениях Экономическая сфера

Экономическая сфера Дамыған елдердегі экономикалық өсу ерекшеліктері

Дамыған елдердегі экономикалық өсу ерекшеліктері Динамика, структура и направления международной торговли услугами

Динамика, структура и направления международной торговли услугами Modul Volkswirtschaftslehre Teil 1: Allgemeiner Teil

Modul Volkswirtschaftslehre Teil 1: Allgemeiner Teil Федеральные округа Российской Федерации

Федеральные округа Российской Федерации Инфляция, проблемы безработицы

Инфляция, проблемы безработицы Оценка реализации Стратегии инновационного развития Российской Федерации до 2020 года

Оценка реализации Стратегии инновационного развития Российской Федерации до 2020 года Организация, отрасль в условиях рынка

Организация, отрасль в условиях рынка Населеня трудові ресурси і трудовий потенціал суспільства

Населеня трудові ресурси і трудовий потенціал суспільства Gewinnmaximierung und Wettbewerbsangebot

Gewinnmaximierung und Wettbewerbsangebot Презентация Технологическая безопасность США

Презентация Технологическая безопасность США Сущность, виды и формы внешнеэкономической деятельности, основные этапы развития

Сущность, виды и формы внешнеэкономической деятельности, основные этапы развития Экономическая сфера

Экономическая сфера Система планирования на предприятии

Система планирования на предприятии Генезис понятия интеграция. Интеграция в широком и узком смысле

Генезис понятия интеграция. Интеграция в широком и узком смысле Система планів, які діють у лісогосподарському виробництві

Система планів, які діють у лісогосподарському виробництві Японская школа управления качеством

Японская школа управления качеством