- Экономическая политика, налоги разных стран, позиции интенсификации деловой активности

Содержание

- 2. Тимофеева А.А. 2016 © Экономическая политика

- 3. Цели экономической политики Виды экономической политики По отраслям Функционально-ориентировочное деление (финансовая, валютная, структурная) Тимофеева А.А. 2016

- 4. Элементы/меры экономической политики Административные (правовая инфраструктура) Экономические Институциональные (институты: органы власти, гос.собственность, предпринимательские и профсоюзы) Экономические

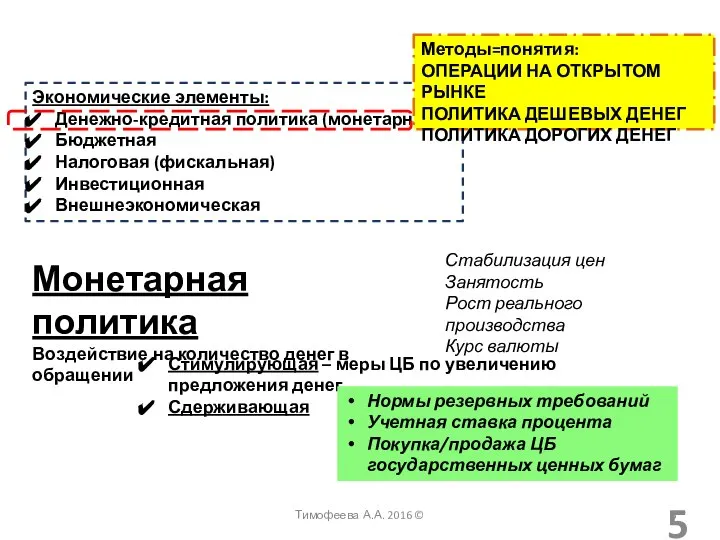

- 5. Экономические элементы: Денежно-кредитная политика (монетарная) Бюджетная Налоговая (фискальная) Инвестиционная Внешнеэкономическая Монетарная политика Воздействие на количество денег

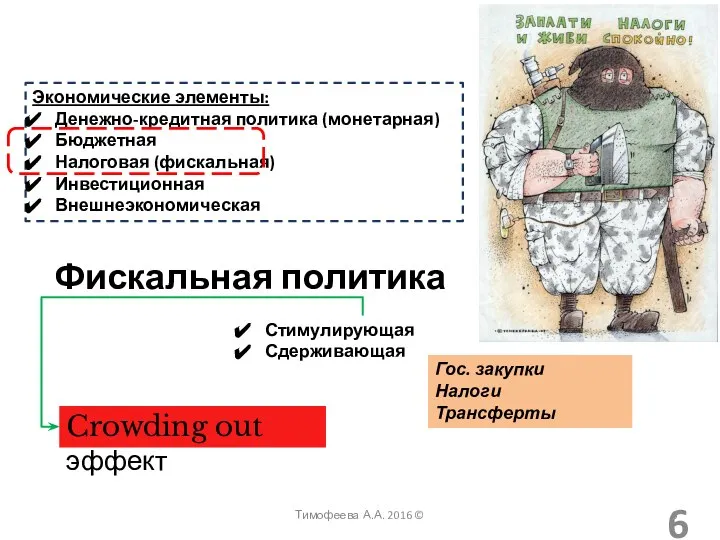

- 6. Экономические элементы: Денежно-кредитная политика (монетарная) Бюджетная Налоговая (фискальная) Инвестиционная Внешнеэкономическая Фискальная политика Стимулирующая Сдерживающая Гос. закупки

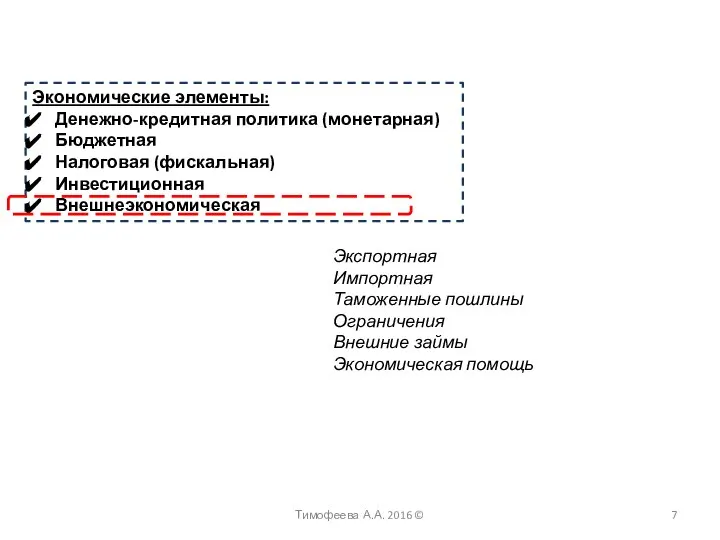

- 7. Экономические элементы: Денежно-кредитная политика (монетарная) Бюджетная Налоговая (фискальная) Инвестиционная Внешнеэкономическая Экспортная Импортная Таможенные пошлины Ограничения Внешние

- 8. Эффект кобры Тимофеева А.А. 2016 ©

- 9. Китайские воробьи 1958 года Тимофеева А.А. 2016 ©

- 10. ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ Макроэкономические показатели ВВП 2010 – 4,5% 2011 – 4,3% 2012 – 3,4% Инвестиции в

- 11. ВВП 2013 – 1,3% (прогноз 3,5) 2014 – 0,2% 2015 - -3,8% Инвестиции 2013 – (-0,3%)

- 12. Причины рецессии: 1. Внутренняя инвестиционная пауза В период десятилетнего подъема (1999–2008 гг.) при росте инвестиций в

- 13. Причины рецессии: 3. Прогрессирующее устаревание наших основных фондов и, прежде всего, их активной части – машин

- 14. Главный рычаг экономического развития – инвестиции и все, что с ними связано. Задачи ускорения экономического роста

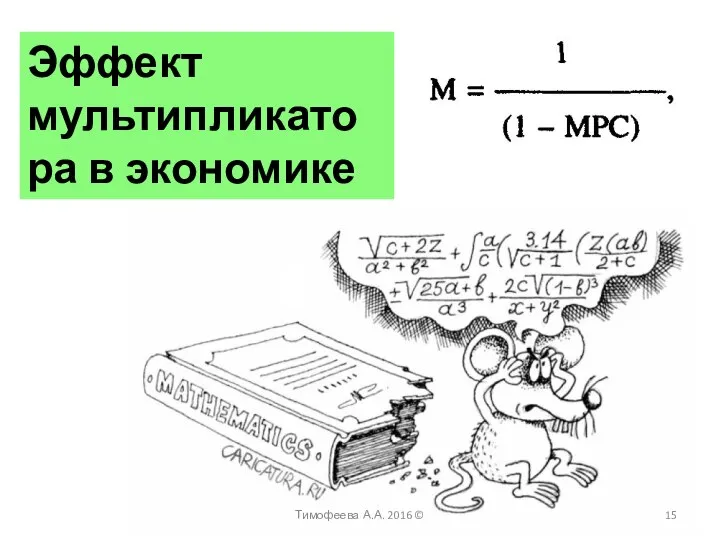

- 15. Эффект мультипликатора в экономике Тимофеева А.А. 2016 ©

- 16. Стороны экономической политики, в наибольшей мере затрудняющие экономическое развитие РФ Тимофеева А.А. 2016 ©

- 17. Условия инвестирования Механизмы проектного финансирования = Project finance “PF” Получение кредита Процентная ставка Налоговые льготы Капитализация

- 18. Тимофеева А.А. 2016 ©

- 19. Тимофеева А.А. 2016 © По кредиту (Россия на 44 по кредиту и 40 в общем рейтинге)

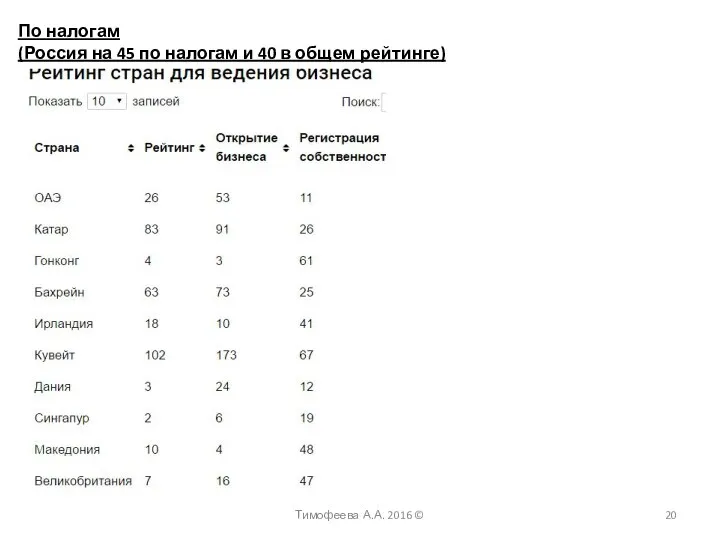

- 20. Тимофеева А.А. 2016 © По налогам (Россия на 45 по налогам и 40 в общем рейтинге)

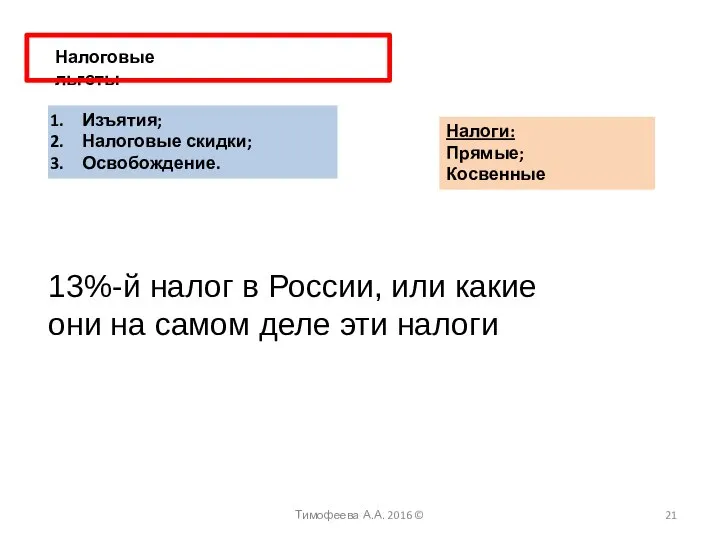

- 21. Налоговые льготы Изъятия; Налоговые скидки; Освобождение. 13%-й налог в России, или какие они на самом деле

- 22. «Напомню только главные решения, принятые в ходе налоговой реформы. В целях защиты прав добросовестных налогоплательщиков были

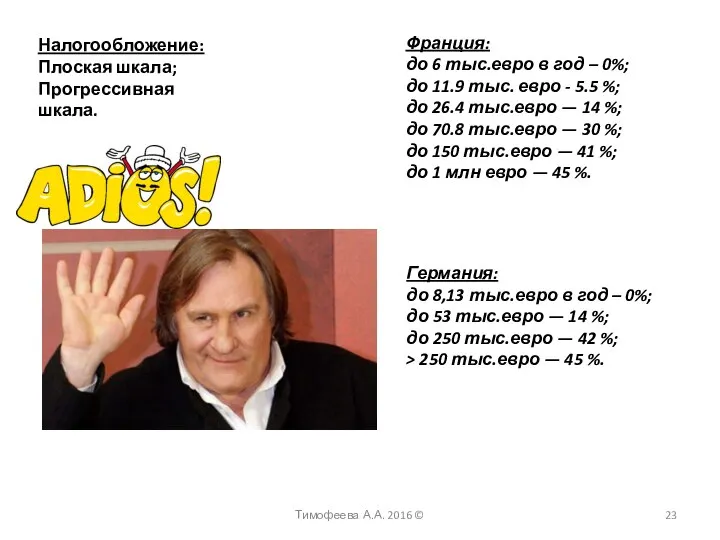

- 23. Налогообложение: Плоская шкала; Прогрессивная шкала. Франция: до 6 тыс.евро в год – 0%; до 11.9 тыс.

- 24. Пусть зарплата = 100 руб. Подоходный налог — 13% = 13 руб. Итого получаем в кассе

- 25. Тимофеева А.А. 2016 ©

- 26. Пусть зарплата = 100 руб. Подоходный налог — 13% = 13 руб. Итого получаем в кассе

- 27. PwC “Paying taxes”: Совокупная налоговая ставка в РФ > 54% С учетом всех акцизов и пошлин

- 28. ТОП-10 стран с самой высокой налоговой нагрузкой на бизнес: 1. Демократическая Республика Конго, суммарная ставка —

- 29. Это интересно ► В Бразилии на оформление всех документов, связанных с выплатой налогов, требуется 2600 человеко-часов,

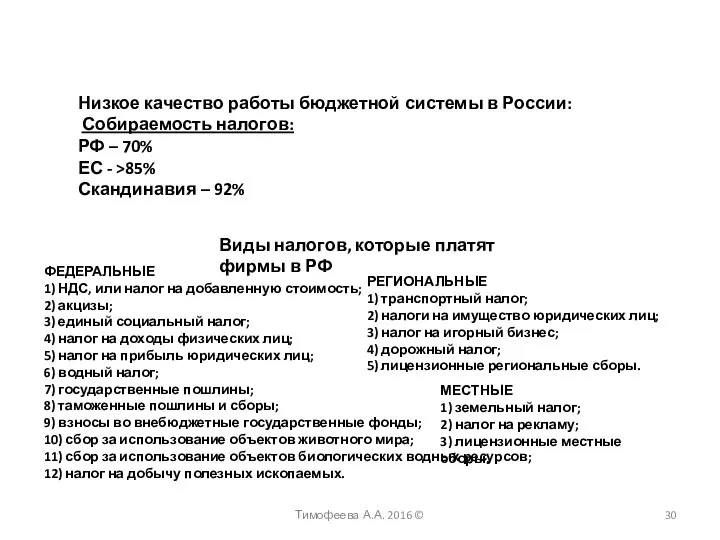

- 30. Низкое качество работы бюджетной системы в России: Собираемость налогов: РФ – 70% ЕС - >85% Скандинавия

- 31. При этом надо особо отметить тот факт, что реальная налоговая нагрузка на фонд оплаты труда 10%

- 32. Условия инвестирования Механизмы проектного финансирования = Project finance “PF” Получение кредита Процентная ставка Налоговые льготы Капитализация

- 33. Условия инвестирования Механизмы проектного финансирования = Project finance “PF” Получение кредита Процентная ставка Налоговые льготы Капитализация

- 34. Требуется обеспечение финансированием мероприятий по изменению условий инвестирования Тимофеева А.А. 2016 ©

- 35. Тимофеева А.А. 2016 © Задачи: 1. Предложите экономические методы стимулирования экономики в период спада; 2. Предложите

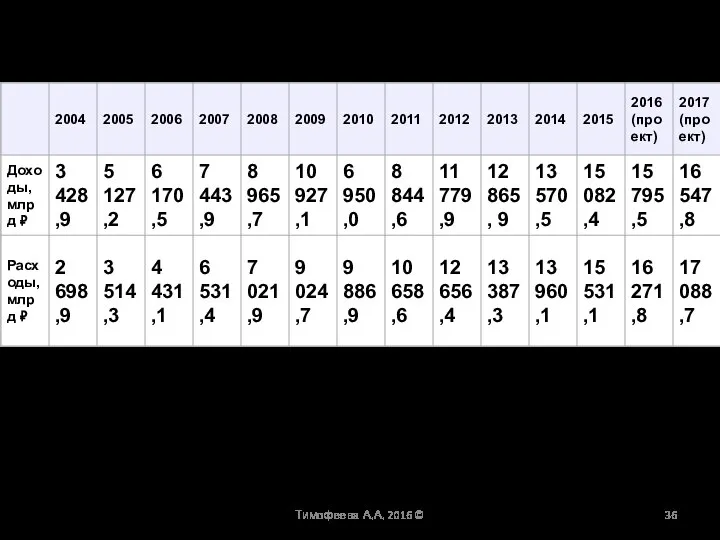

- 36. Сводная таблица основных параметров бюджетов РФ последних лет Структура доходов Налог на добычу полезных ископаемых —

- 38. Скачать презентацию

Тимофеева А.А. 2016 ©

Экономическая политика

Тимофеева А.А. 2016 ©

Экономическая политика

Цели экономической политики

Виды экономической политики

По отраслям

Функционально-ориентировочное деление (финансовая, валютная, структурная)

Тимофеева А.А.

Цели экономической политики

Виды экономической политики

По отраслям

Функционально-ориентировочное деление (финансовая, валютная, структурная)

Тимофеева А.А.

Элементы/меры экономической политики

Административные (правовая инфраструктура)

Экономические

Институциональные (институты: органы власти, гос.собственность, предпринимательские и

Элементы/меры экономической политики

Административные (правовая инфраструктура)

Экономические

Институциональные (институты: органы власти, гос.собственность, предпринимательские и

Экономические элементы:

Денежно-кредитная политика (монетарная)

Бюджетная

Налоговая (фискальная)

Инвестиционная

Внешнеэкономическая

Монетарная политика

Воздействие на количество денег в обращении

Стабилизация

Экономические элементы:

Денежно-кредитная политика (монетарная)

Бюджетная

Налоговая (фискальная)

Инвестиционная

Внешнеэкономическая

Монетарная политика

Воздействие на количество денег в обращении

Стабилизация

Экономические элементы:

Денежно-кредитная политика (монетарная)

Бюджетная

Налоговая (фискальная)

Инвестиционная

Внешнеэкономическая

Фискальная политика

Стимулирующая

Сдерживающая

Гос. закупки

Налоги

Трансферты

Crowding out эффект

Тимофеева А.А. 2016

Экономические элементы:

Денежно-кредитная политика (монетарная)

Бюджетная

Налоговая (фискальная)

Инвестиционная

Внешнеэкономическая

Фискальная политика

Стимулирующая

Сдерживающая

Гос. закупки

Налоги

Трансферты

Crowding out эффект

Тимофеева А.А. 2016

Экономические элементы:

Денежно-кредитная политика (монетарная)

Бюджетная

Налоговая (фискальная)

Инвестиционная

Внешнеэкономическая

Экспортная

Импортная

Таможенные пошлины

Ограничения

Внешние займы

Экономическая помощь

Тимофеева А.А. 2016 ©

Экономические элементы:

Денежно-кредитная политика (монетарная)

Бюджетная

Налоговая (фискальная)

Инвестиционная

Внешнеэкономическая

Экспортная

Импортная

Таможенные пошлины

Ограничения

Внешние займы

Экономическая помощь

Тимофеева А.А. 2016 ©

Эффект кобры

Тимофеева А.А. 2016 ©

Эффект кобры

Тимофеева А.А. 2016 ©

Китайские воробьи 1958 года

Тимофеева А.А. 2016 ©

Китайские воробьи 1958 года

Тимофеева А.А. 2016 ©

ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ

Макроэкономические показатели

ВВП

2010 – 4,5%

2011 – 4,3%

2012 – 3,4%

Инвестиции в основной

ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ

Макроэкономические показатели

ВВП

2010 – 4,5%

2011 – 4,3%

2012 – 3,4%

Инвестиции в основной

ВВП 2013 – 1,3% (прогноз 3,5)

2014 – 0,2%

2015 -

ВВП 2013 – 1,3% (прогноз 3,5)

2014 – 0,2%

2015 -

Причины рецессии:

1. Внутренняя инвестиционная пауза

В период десятилетнего подъема (1999–2008 гг.) при

Причины рецессии:

1. Внутренняя инвестиционная пауза

В период десятилетнего подъема (1999–2008 гг.) при

Причины рецессии:

3. Прогрессирующее устаревание наших основных фондов и, прежде всего, их

Причины рецессии:

3. Прогрессирующее устаревание наших основных фондов и, прежде всего, их

Главный рычаг экономического развития – инвестиции и все, что с ними

Главный рычаг экономического развития – инвестиции и все, что с ними

Эффект мультипликатора в экономике

Тимофеева А.А. 2016 ©

Эффект мультипликатора в экономике

Тимофеева А.А. 2016 ©

Стороны экономической политики, в наибольшей мере затрудняющие экономическое развитие РФ

Тимофеева А.А.

Стороны экономической политики, в наибольшей мере затрудняющие экономическое развитие РФ

Тимофеева А.А.

Условия инвестирования

Механизмы проектного финансирования =

Project finance “PF”

Получение кредита

Процентная ставка

Налоговые льготы

Капитализация банковских

Условия инвестирования

Механизмы проектного финансирования =

Project finance “PF”

Получение кредита

Процентная ставка

Налоговые льготы

Капитализация банковских

Тимофеева А.А. 2016 ©

Тимофеева А.А. 2016 ©

Тимофеева А.А. 2016 ©

По кредиту

(Россия на 44 по кредиту и 40

Тимофеева А.А. 2016 ©

По кредиту

(Россия на 44 по кредиту и 40

Тимофеева А.А. 2016 ©

По налогам

(Россия на 45 по налогам и 40

Тимофеева А.А. 2016 ©

По налогам

(Россия на 45 по налогам и 40

Налоговые льготы

Изъятия;

Налоговые скидки;

Освобождение.

13%-й налог в России, или какие они на самом деле эти налоги

Налоги:

Прямые;

Косвенные

Тимофеева А.А.

Налоговые льготы

Изъятия;

Налоговые скидки;

Освобождение.

13%-й налог в России, или какие они на самом деле эти налоги

Налоги:

Прямые;

Косвенные

Тимофеева А.А.

«Напомню только главные решения, принятые в ходе налоговой реформы. В целях

«Напомню только главные решения, принятые в ходе налоговой реформы. В целях

Налогообложение:

Плоская шкала;

Прогрессивная шкала.

Франция:

до 6 тыс.евро в год – 0%;

до 11.9 тыс.

Налогообложение:

Плоская шкала;

Прогрессивная шкала.

Франция:

до 6 тыс.евро в год – 0%;

до 11.9 тыс.

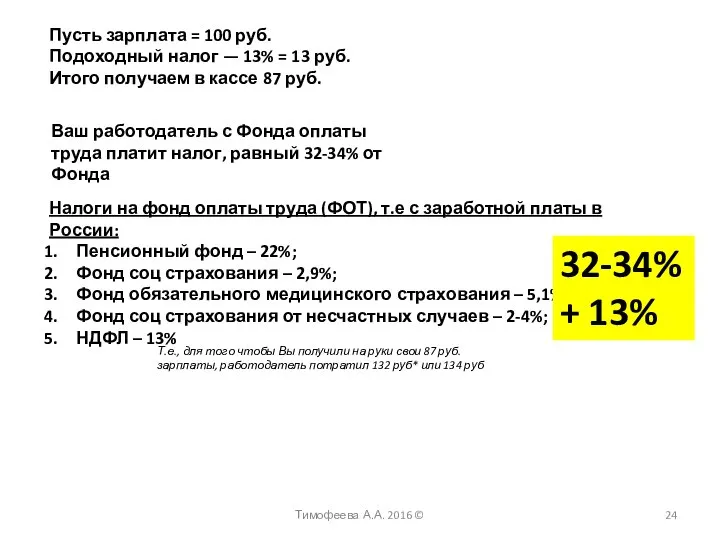

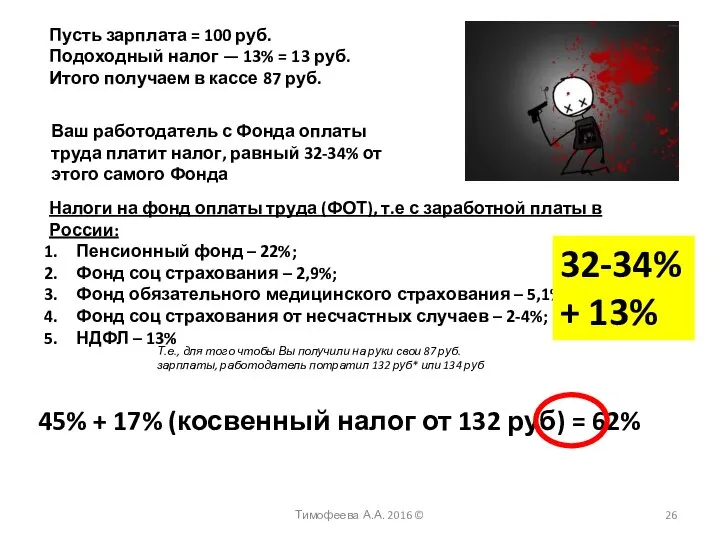

Пусть зарплата = 100 руб.

Подоходный налог — 13% = 13

Пусть зарплата = 100 руб.

Подоходный налог — 13% = 13

Тимофеева А.А. 2016 ©

Тимофеева А.А. 2016 ©

Пусть зарплата = 100 руб.

Подоходный налог — 13% = 13

Пусть зарплата = 100 руб.

Подоходный налог — 13% = 13

PwC “Paying taxes”:

Совокупная налоговая ставка в РФ > 54%

С учетом всех

PwC “Paying taxes”:

Совокупная налоговая ставка в РФ > 54%

С учетом всех

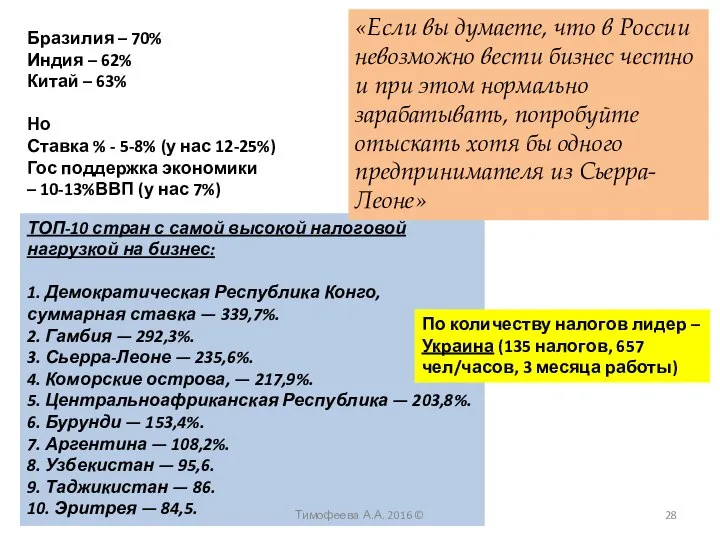

ТОП-10 стран с самой высокой налоговой нагрузкой на бизнес:

1. Демократическая Республика

ТОП-10 стран с самой высокой налоговой нагрузкой на бизнес:

1. Демократическая Республика

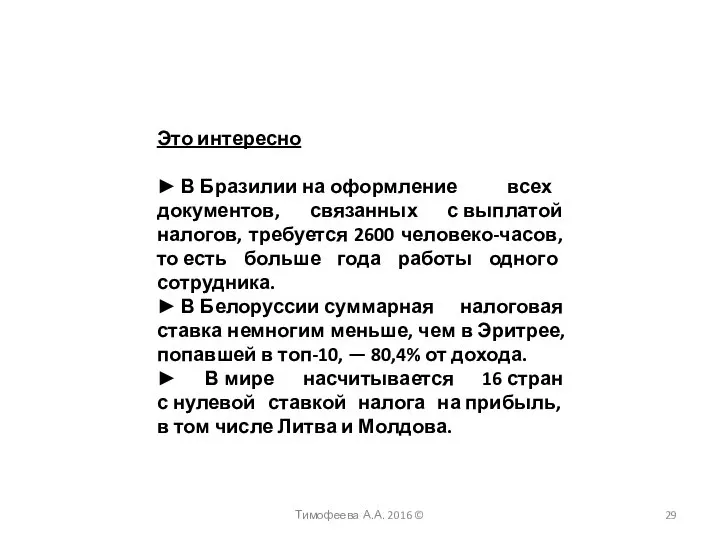

Это интересно

► В Бразилии на оформление всех документов, связанных с выплатой налогов, требуется 2600 человеко-часов, то есть

Это интересно

► В Бразилии на оформление всех документов, связанных с выплатой налогов, требуется 2600 человеко-часов, то есть

Низкое качество работы бюджетной системы в России:

Собираемость налогов:

РФ – 70%

ЕС

Низкое качество работы бюджетной системы в России:

Собираемость налогов:

РФ – 70%

ЕС

При этом надо особо отметить тот факт, что реальная налоговая нагрузка

При этом надо особо отметить тот факт, что реальная налоговая нагрузка

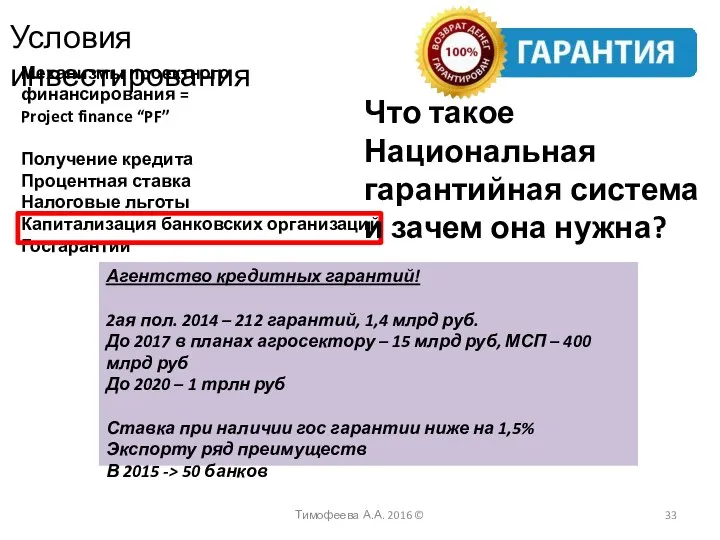

Условия инвестирования

Механизмы проектного финансирования =

Project finance “PF”

Получение кредита

Процентная ставка

Налоговые льготы

Капитализация банковских

Условия инвестирования

Механизмы проектного финансирования =

Project finance “PF”

Получение кредита

Процентная ставка

Налоговые льготы

Капитализация банковских

Условия инвестирования

Механизмы проектного финансирования =

Project finance “PF”

Получение кредита

Процентная ставка

Налоговые льготы

Капитализация банковских

Условия инвестирования

Механизмы проектного финансирования =

Project finance “PF”

Получение кредита

Процентная ставка

Налоговые льготы

Капитализация банковских

Требуется обеспечение финансированием мероприятий по изменению условий инвестирования

Тимофеева А.А. 2016 ©

Требуется обеспечение финансированием мероприятий по изменению условий инвестирования

Тимофеева А.А. 2016 ©

Тимофеева А.А. 2016 ©

Задачи:

1. Предложите экономические методы стимулирования экономики в период

Тимофеева А.А. 2016 ©

Задачи:

1. Предложите экономические методы стимулирования экономики в период

Сводная таблица основных параметров бюджетов РФ последних лет

Структура доходов

Налог на добычу

Сводная таблица основных параметров бюджетов РФ последних лет

Структура доходов

Налог на добычу

ІДЗ регіональна економіка. Київська область

ІДЗ регіональна економіка. Київська область Восстановление в родительских правах Выполнила студентка группы Ю-104 Чуева Яна

Восстановление в родительских правах Выполнила студентка группы Ю-104 Чуева Яна Введение в экономику. Сферы деятельности экономистов. Предприятия

Введение в экономику. Сферы деятельности экономистов. Предприятия Микроэкономика. Предмет и метод микроэкономической теории

Микроэкономика. Предмет и метод микроэкономической теории Инфляция. Причины инфляции

Инфляция. Причины инфляции Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда

Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда Дж. М. Кейнс и его теоретическая система регулирования экономики

Дж. М. Кейнс и его теоретическая система регулирования экономики Реінжиніринг бізнес-процесів

Реінжиніринг бізнес-процесів Экономические системы и собственность. Тема 2.3

Экономические системы и собственность. Тема 2.3 Международное регулирование международного предпринимательства. (Тема 2)

Международное регулирование международного предпринимательства. (Тема 2) Англосаксонская модель мировой финансовой системы и тенденции участия развивающихся стран

Англосаксонская модель мировой финансовой системы и тенденции участия развивающихся стран Организационный менеджмент. Виды некоммерческих организаций

Организационный менеджмент. Виды некоммерческих организаций Ценообразование во внешнеторговой деятельности

Ценообразование во внешнеторговой деятельности Теория изолированного государства. Иоган Генрих фон-Тюнен

Теория изолированного государства. Иоган Генрих фон-Тюнен Презентация по экономике Финансы и кредит Денежная система

Презентация по экономике Финансы и кредит Денежная система  Экономическая безопасность как основа национальной безопасности России

Экономическая безопасность как основа национальной безопасности России Управление инвестиционной деятельностью СПК (колхоз)

Управление инвестиционной деятельностью СПК (колхоз) Международные экономические организации

Международные экономические организации Роль экономики в жизни общества

Роль экономики в жизни общества Содержание причин и условий преступлений в отношении предпринимателей

Содержание причин и условий преступлений в отношении предпринимателей Центр экономического роста. Автономная некоммерческая организация содействия развитию инвестиционной, экономической деятельнос

Центр экономического роста. Автономная некоммерческая организация содействия развитию инвестиционной, экономической деятельнос Платежный баланс и валютный курс

Платежный баланс и валютный курс Предпринимательство. Виды предпринимательства

Предпринимательство. Виды предпринимательства Управление коммерческой деятельностью предприятия

Управление коммерческой деятельностью предприятия Экономическая история, как наука

Экономическая история, как наука Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы

Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы Макроэкономические показатели, пропорции и потенциал хозяйственных комплексов национальной экономики

Макроэкономические показатели, пропорции и потенциал хозяйственных комплексов национальной экономики