- Экономический анализ. Предмет, содержание, задачи и его роль в управлении предприятием. (Тема 1)

Содержание

- 2. УЧЕТ И АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 3. 1. Содержание и задачи экономического анализа 2. Предмет и объекты анализа хозяйственной деятельности 3. Роль экономического

- 4. АНАЛИЗ – СИНТЕЗ Анализ (от греч. analisis) - расчленение, разложение изучаемого объекта на части, элементы Синтез

- 5. Макроэкономический анализ – это анализ мирового хозяйства, комплексный анализ народного хозяйства страны. Микроэкономический анализ – это

- 6. Анализ хозяйственной деятельности организаций (предприятий) как наука представляет собой систему специальных знаний о методах и приемах

- 7. Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений. Цель ЭА заключается в поиске и измерении

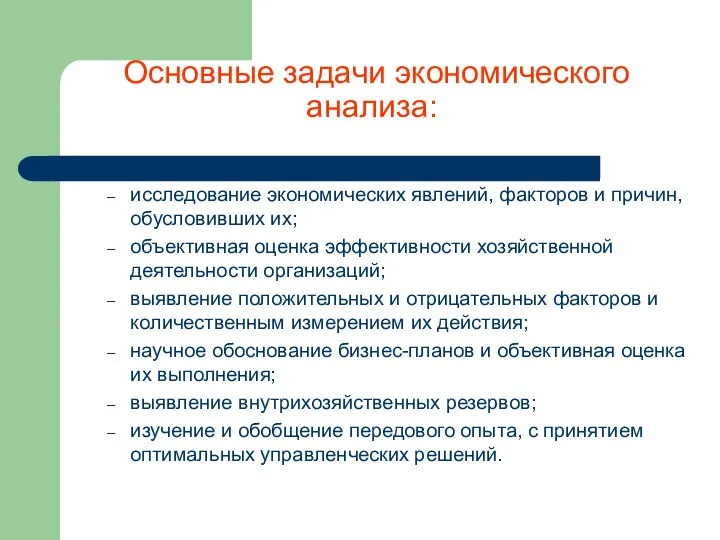

- 8. Основные задачи экономического анализа: исследование экономических явлений, факторов и причин, обусловивших их; объективная оценка эффективности хозяйственной

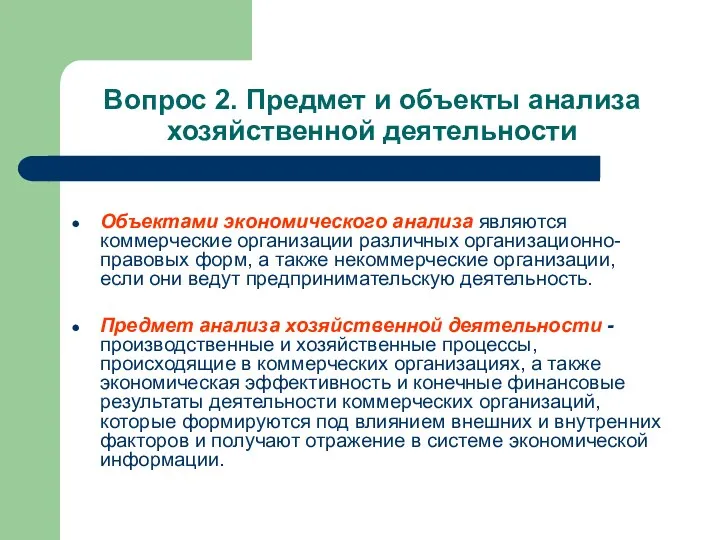

- 9. Вопрос 2. Предмет и объекты анализа хозяйственной деятельности Объектами экономического анализа являются коммерческие организации различных организационно-правовых

- 10. Вопрос 3. Роль экономического анализа в управлении предприятием ЭА – является средством обоснования планов и контроля

- 11. Вопрос 4. Виды экономического анализа Классификация видов экономического анализа: по времени проведения; по направлениям исследования; по

- 12. 1. По времени проведения Итоговый, последующий, периодический, ретроспективный анализ - экономический анализ, проводимый после совершения производственных,

- 13. 2. По направлениям исследования Маркетинговый анализ проводится с целью изучения внешней среды функционирования предприятия, рынка сырья

- 14. 2. По направлениям исследования Внутренний экономический анализ (управленческий) осуществляется внутренними субъектами, т.е. сотрудниками, администрацией с целью

- 15. 3. По содержанию и уровню организации Комплексный анализ охватывает все стороны производственной, хозяйственной и финансовой деятельности

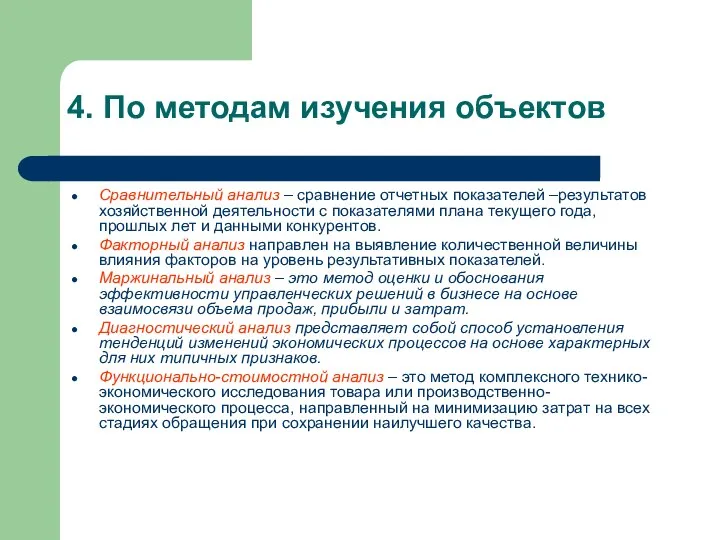

- 16. 4. По методам изучения объектов Сравнительный анализ – сравнение отчетных показателей –результатов хозяйственной деятельности с показателями

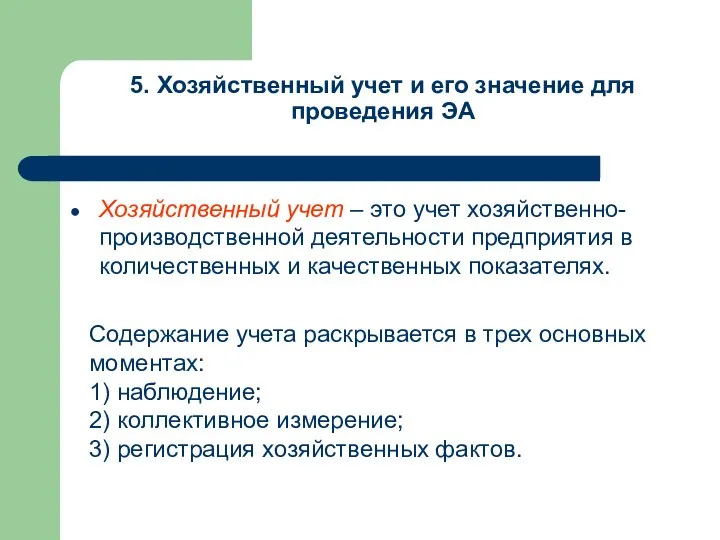

- 17. 5. Хозяйственный учет и его значение для проведения ЭА Хозяйственный учет – это учет хозяйственно-производственной деятельности

- 18. Система учета в организации

- 20. Скачать презентацию

УЧЕТ И АНАЛИЗ

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

УЧЕТ И АНАЛИЗ

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

1. Содержание и задачи экономического анализа

2. Предмет и объекты анализа хозяйственной

1. Содержание и задачи экономического анализа

2. Предмет и объекты анализа хозяйственной

АНАЛИЗ – СИНТЕЗ

Анализ (от греч. analisis) - расчленение, разложение изучаемого

АНАЛИЗ – СИНТЕЗ

Анализ (от греч. analisis) - расчленение, разложение изучаемого

Макроэкономический анализ – это анализ мирового хозяйства, комплексный анализ народного хозяйства

Макроэкономический анализ – это анализ мирового хозяйства, комплексный анализ народного хозяйства

Анализ хозяйственной деятельности организаций (предприятий)

как наука представляет собой систему специальных знаний

Анализ хозяйственной деятельности организаций (предприятий)

как наука представляет собой систему специальных знаний

Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений.

Цель ЭА заключается

Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений.

Цель ЭА заключается

Основные задачи экономического анализа:

исследование экономических явлений, факторов и причин, обусловивших

Основные задачи экономического анализа:

исследование экономических явлений, факторов и причин, обусловивших

Вопрос 2. Предмет и объекты анализа хозяйственной деятельности

Объектами экономического анализа являются

Вопрос 2. Предмет и объекты анализа хозяйственной деятельности

Объектами экономического анализа являются

Вопрос 3. Роль экономического анализа в управлении предприятием

ЭА – является средством

Вопрос 3. Роль экономического анализа в управлении предприятием

ЭА – является средством

Вопрос 4. Виды экономического анализа

Классификация видов экономического анализа:

по времени проведения;

по

Вопрос 4. Виды экономического анализа

Классификация видов экономического анализа:

по времени проведения;

по

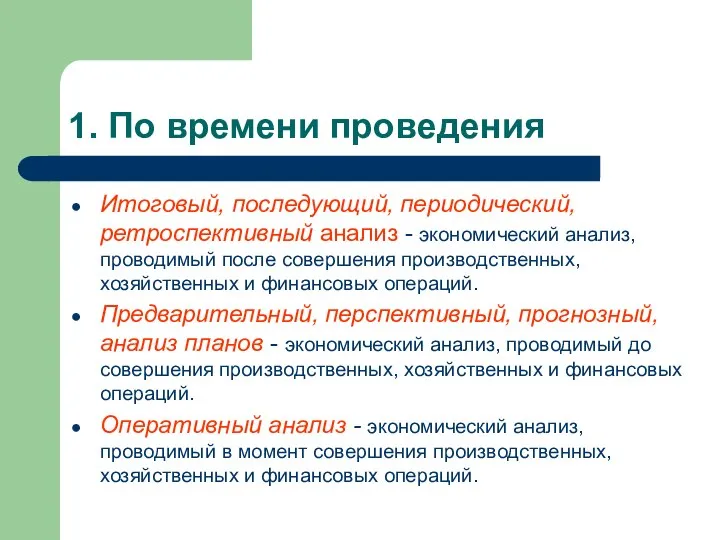

1. По времени проведения

Итоговый, последующий, периодический, ретроспективный анализ - экономический

1. По времени проведения

Итоговый, последующий, периодический, ретроспективный анализ - экономический

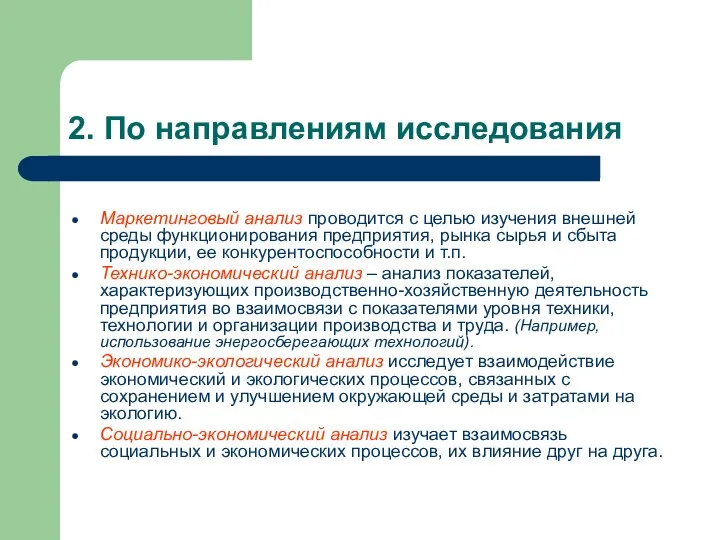

2. По направлениям исследования

Маркетинговый анализ проводится с целью изучения внешней

2. По направлениям исследования

Маркетинговый анализ проводится с целью изучения внешней

2. По направлениям исследования

Внутренний экономический анализ (управленческий) осуществляется внутренними субъектами,

2. По направлениям исследования

Внутренний экономический анализ (управленческий) осуществляется внутренними субъектами,

3. По содержанию и уровню организации

Комплексный анализ охватывает все стороны

3. По содержанию и уровню организации

Комплексный анализ охватывает все стороны

4. По методам изучения объектов

Сравнительный анализ – сравнение отчетных показателей

4. По методам изучения объектов

Сравнительный анализ – сравнение отчетных показателей

5. Хозяйственный учет и его значение для проведения ЭА

Хозяйственный учет –

5. Хозяйственный учет и его значение для проведения ЭА

Хозяйственный учет –

Система учета в организации

Система учета в организации

Планирование и прогнозирование экономического роста, структуры экономики

Планирование и прогнозирование экономического роста, структуры экономики Рыночный механизм. Понятие рынка и его функции

Рыночный механизм. Понятие рынка и его функции Північноамериканська зона вільної торгівлі. Нафта

Північноамериканська зона вільної торгівлі. Нафта Макроэкономические проблемы: инфляция и безработица (часть 1)

Макроэкономические проблемы: инфляция и безработица (часть 1) Статистика инноваций в России

Статистика инноваций в России Предмет и методы Экономики

Предмет и методы Экономики Public Goods and Common Resource

Public Goods and Common Resource Инфляция: сущность, причины, измерение

Инфляция: сущность, причины, измерение Экономика для АНО «Одаренная молодежь»

Экономика для АНО «Одаренная молодежь» Поиск возможностей развития сельского поселения

Поиск возможностей развития сельского поселения Законы спроса и предложения

Законы спроса и предложения Инвестиционный паспорт Республики Ингушетия

Инвестиционный паспорт Республики Ингушетия Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Современный механизм организации и управления ВЭС России

Современный механизм организации и управления ВЭС России Переробка та утилізація електронних відходів

Переробка та утилізація електронних відходів Показатели национальной экономики

Показатели национальной экономики Современные экономические теории

Современные экономические теории Социальное измерение экономики

Социальное измерение экономики FDI of Russia after sanction

FDI of Russia after sanction Предложение. Эластичность предложения. Понятие предложения

Предложение. Эластичность предложения. Понятие предложения Канада

Канада Потребитель и предприниматель в рыночной экономике

Потребитель и предприниматель в рыночной экономике Понятие о научно - техническом потенциале. Его составляющие

Понятие о научно - техническом потенциале. Его составляющие Ценообразующие факторы на мировом товарном рынке

Ценообразующие факторы на мировом товарном рынке Unemployment rate

Unemployment rate Безработица: причины, виды, последствия

Безработица: причины, виды, последствия Макроэкономическое равновесие и механизм его обеспечения

Макроэкономическое равновесие и механизм его обеспечения Постоянные и переменные затраты

Постоянные и переменные затраты