- Экономический механизм охраны окружающей среды

Содержание

- 2. Впервые роль экономических методов управления природопользованием и охраной окружающей среды была определена в Постановлении ЦК КПСС

- 3. разработка государственных прогнозов и программ социально-экономического развития Республики Беларусь в части рационального (устойчивого) использования природных ресурсов

- 4. В науке два основных подхода к понятию «экономический механизм охраны окружающей среды» правовой институт, включающий в

- 5. Рамочная конвенция ООН об изменении климата от 9 мая 1992 года (подписана Республикой Беларусь на Конференции

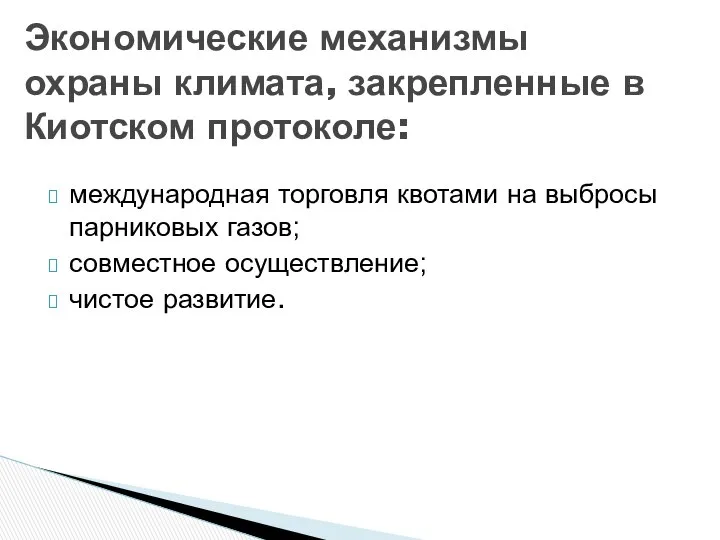

- 6. Экономические механизмы охраны климата, закрепленные в Киотском протоколе: международная торговля квотами на выбросы парниковых газов; совместное

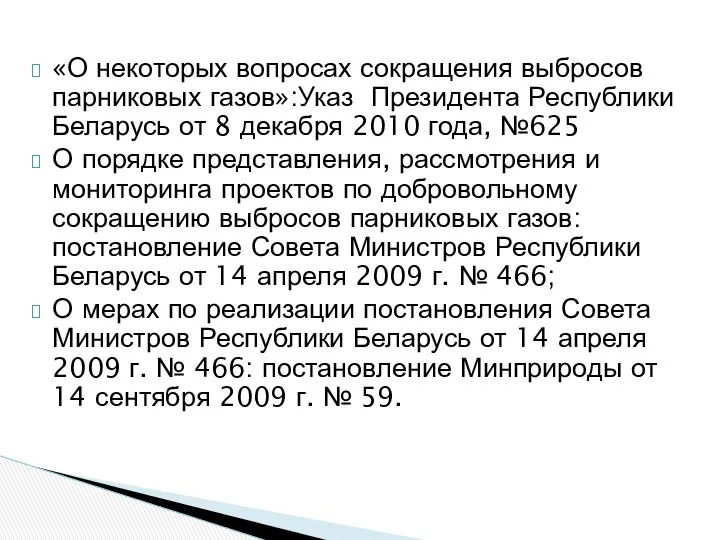

- 7. «О некоторых вопросах сокращения выбросов парниковых газов»:Указ Президента Республики Беларусь от 8 декабря 2010 года, №625

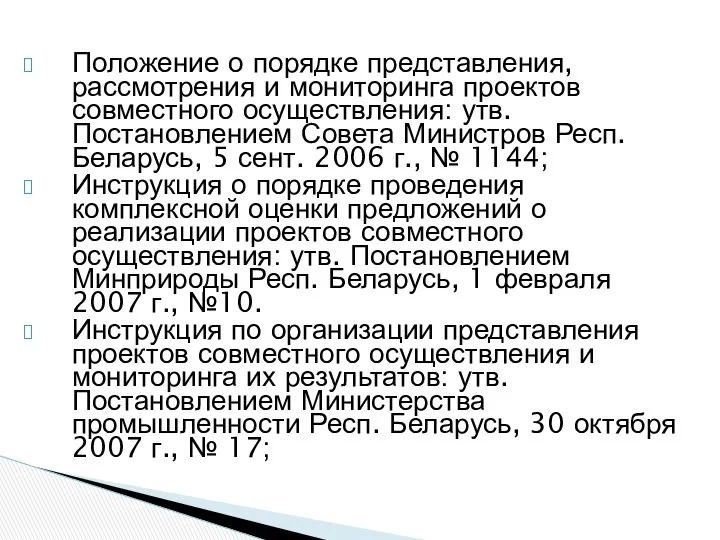

- 8. Положение о порядке представления, рассмотрения и мониторинга проектов совместного осуществления: утв. Постановлением Совета Министров Респ. Беларусь,

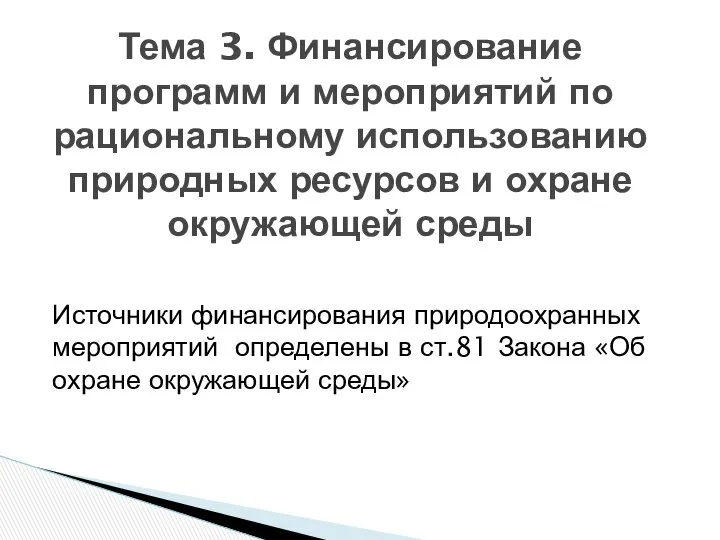

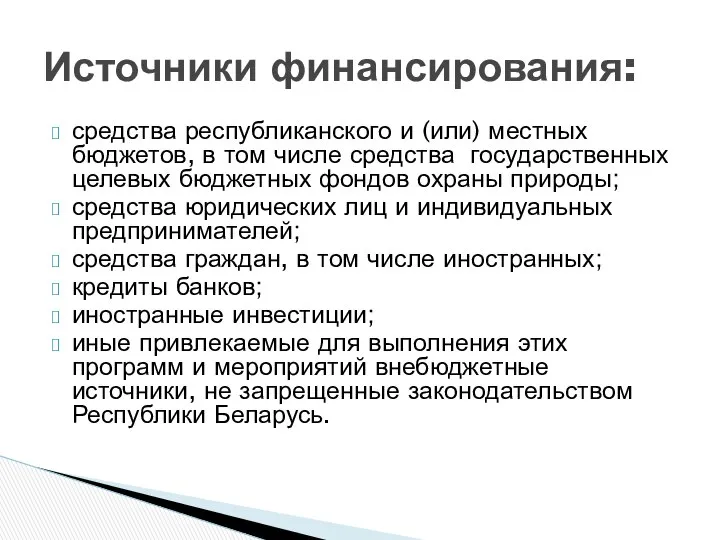

- 9. Источники финансирования природоохранных мероприятий определены в ст.81 Закона «Об охране окружающей среды» Тема 3. Финансирование программ

- 10. средства республиканского и (или) местных бюджетов, в том числе средства государственных целевых бюджетных фондов охраны природы;

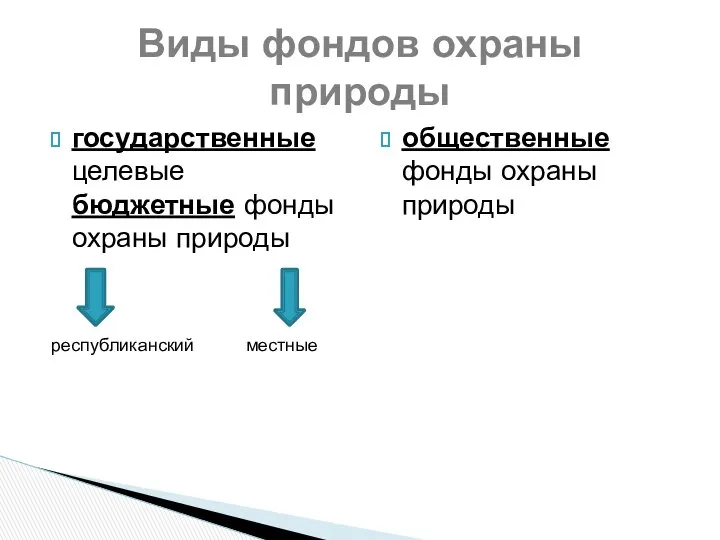

- 11. Виды фондов охраны природы государственные целевые бюджетные фонды охраны природы республиканский местные общественные фонды охраны природы

- 12. ИСТОЧНИКИ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННЫХ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ ОХРАНЫ ПРИРОДЫ: (ст.84 Закона «Об охране окружающей среды») платежи за

- 13. Доходы и расходы республиканского фонда охраны природы утверждаются законом о республиканском бюджете на очередной финансовый год.

- 14. Закон от 15 октября 2010 г. «О республиканском бюджете на 2011 год» ст.9 Доходы гос. целевого

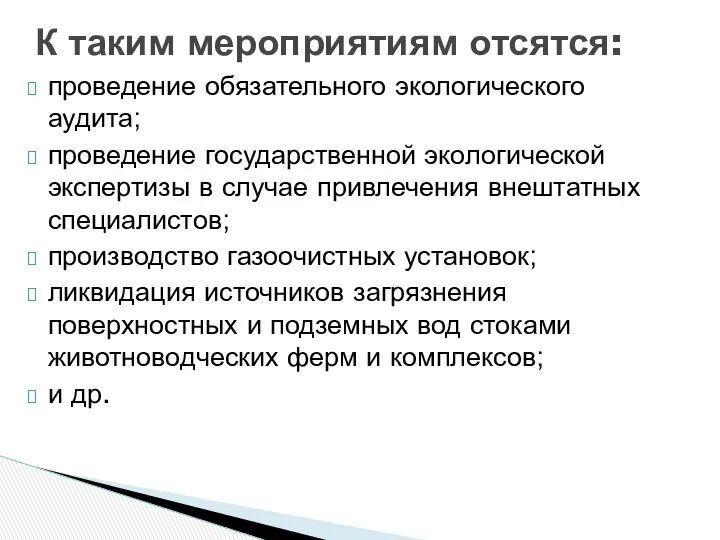

- 15. Перечень мероприятий по охране окружающей среды и воспроизводству природных ресурсов, финансируемых за счет средств государственных целевых

- 16. К таким мероприятиям отсятся: проведение обязательного экологического аудита; проведение государственной экологической экспертизы в случае привлечения внештатных

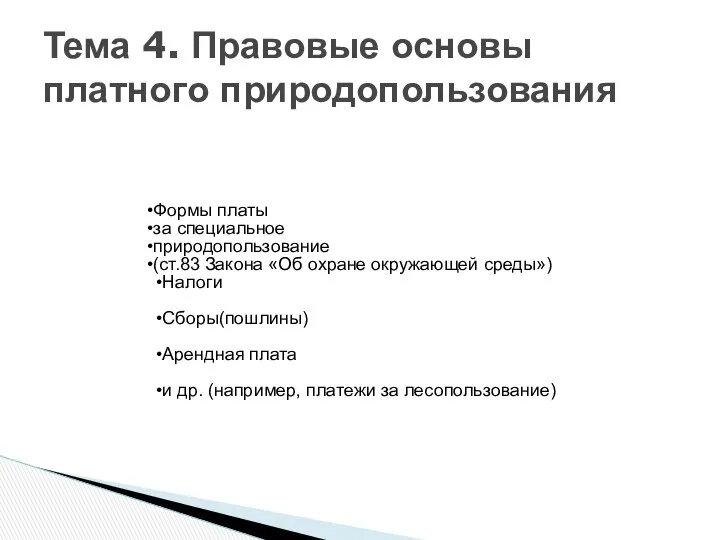

- 17. Тема 4. Правовые основы платного природопользования Формы платы за специальное природопользование (ст.83 Закона «Об охране окружающей

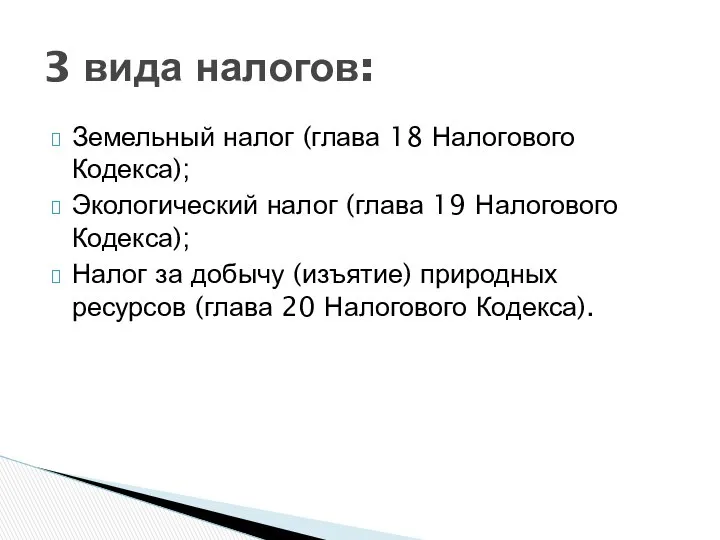

- 18. 3 вида налогов: Земельный налог (глава 18 Налогового Кодекса); Экологический налог (глава 19 Налогового Кодекса); Налог

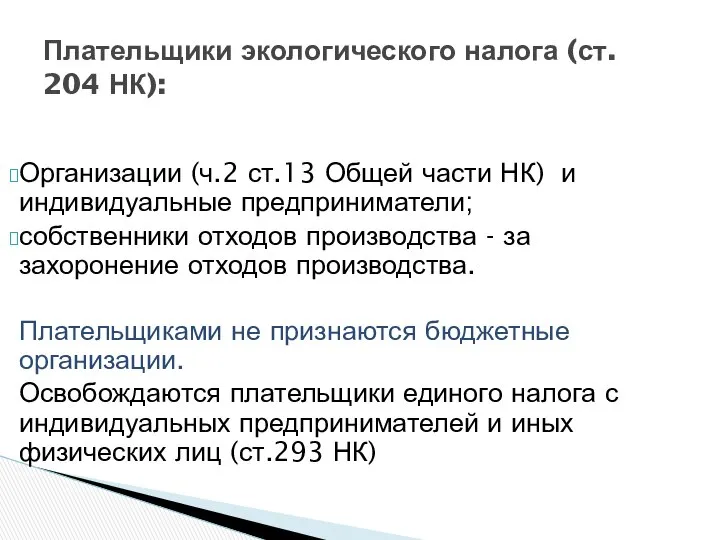

- 19. Плательщики экологического налога (ст. 204 НК): Организации (ч.2 ст.13 Общей части НК) и индивидуальные предприниматели; собственники

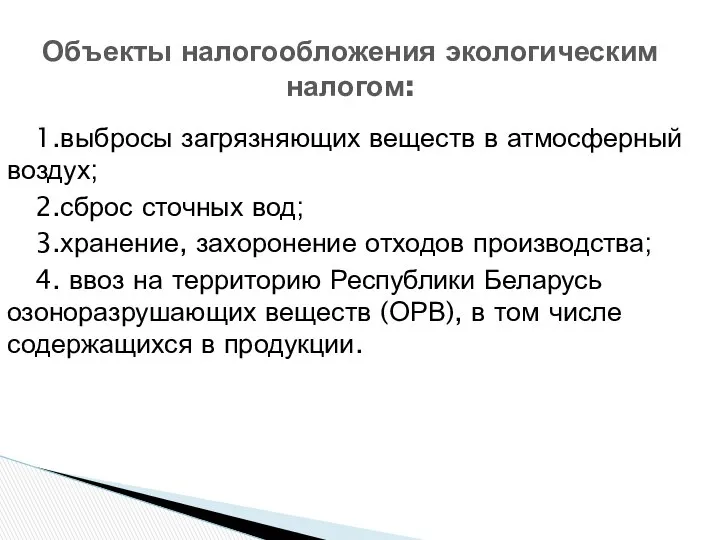

- 20. Объекты налогообложения экологическим налогом: 1.выбросы загрязняющих веществ в атмосферный воздух; 2.сброс сточных вод; 3.хранение, захоронение отходов

- 21. Налоговая база экологического налога определяется как фактические объемы выбросов загрязняющих веществ в атмосферный воздух; сбросов сточных

- 22. Ставки экологического налога по объектам налогообложения устанавливаются согласно приложениям 6-8 Налогового Кодекса; ставка за ввоз на

- 23. Плательщики налога за добычу (изъятие) природных ресурсов организации и индивидуальные предприниматели. Плательщиками не признаются бюджетные организации.

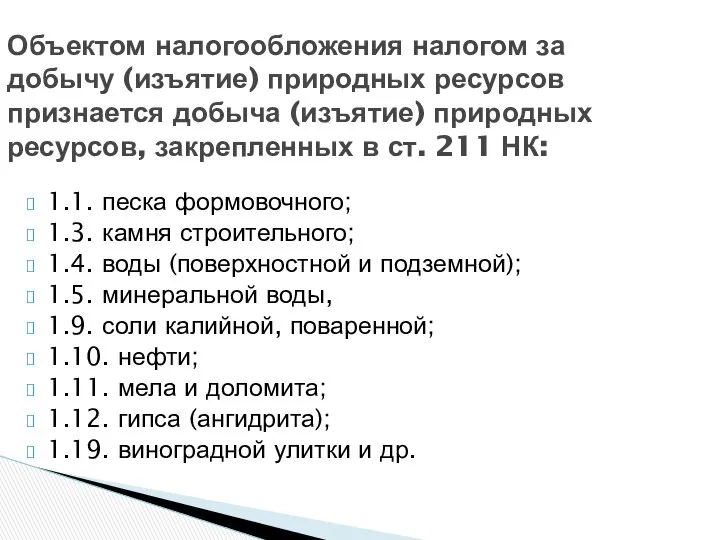

- 24. 1.1. песка формовочного; 1.3. камня строительного; 1.4. воды (поверхностной и подземной); 1.5. минеральной воды, 1.9. соли

- 25. Налоговая база налога за добычу (изъятие) природных ресурсов определяется как фактический объем добываемых (изымаемых) природных ресурсов.

- 26. Особенность: За превышение установленных лимитов (объемов) добычи (изъятия) природных ресурсов либо добычу (изъятие) природных ресурсов без

- 27. Сбор с заготовителей Является местным сбором. Решение Минского областного Совета депутатов от 23 декабря 2010 г.

- 28. Объект обложения сбором с заготовителей признается осуществление промысловой заготовки (закупки) дикорастущих растений (их частей), грибов, технического

- 29. Налоговая база Налоговая база сбора с заготовителей определяется как стоимость объема заготовки (закупки), определенная исходя из

- 30. Согласно ст.249 НК объектами обложения государственной пошлиной признаются: 1.45. выдача государственного удостоверения на право охоты –

- 31. Особенности взимания арендной платы за использование природных ресурсов Определены в специальном (природоресурсном) законодательстве. В аренду могут

- 32. Например, минимальные ставки платы за аренду охотничьих и рыболовных угодий утверждены Постановлением Совета Министров Республики Беларусь

- 33. Платежи за лесопользование Размер платы за лесные пользования определяется по таксам (Ст.93 ЛК)

- 34. Таксы на древесину на корню и живицу определяются Правительством Республики Беларусь (Ст.93 ЛК). Постановление Совета Министров

- 35. Таксы за побочные лесные пользования и заготовку второстепенных лесных ресурсов, а также за пользование участками лесного

- 36. Согласно ст.82 Закона «Об охране окружающей среды» экономическое стимулирование охраны окружающей среды может осуществляться на основе:

- 37. соблюдении режимов охраны и использования особо охраняемых природных территорий, природных территорий, подлежащих специальной охране, и рациональном

- 38. Возможно освобождение от следующих видов налогов: налога на недвижимость(ст.186 НК); земельного налога (ст.194 НК); налога на

- 39. Применение уменьшающих коэффициентов к ставкам экологического налога (Ст.207 НК), например 5.1. за выбросы загрязняющих веществ в

- 40. Увеличение ставки налога за добычу (изъятие) природных ресурсов За превышение установленных лимитов (объемов) добычи (изъятия) природных

- 41. Согласно ст.1 Закона Республики Беларусь от 5 января 2004 г. в редакции от 31 декабря 2010

- 42. Подсистема экологической сертификации продукции и производств была создана в рамках Национальной системы сертификации Республики Беларусь (на

- 43. Правовая основа: Закон «Об охране окружающей среды» Положение об экологической сертификации продукции и производств в Республике

- 44. ТКП 5.1.15-2008 Национальная система подтверждения соответствия Республики Беларусь. Экологическая сертификация. Основные положения. Введен в действие с

- 45. Виды экологической сертификации Согласно ст.25 Закона Республики Беларусь «Об оценке соответствия требованиям технических нормативных правовых актов

- 46. ТКП 5.1.15-2008 «Экологическая сертификация. Основные положения» предусматривает проведение как добровольной, так и обязательной экологической сертификации. Обязательная

- 47. Объекты экологической сертификации ст.31 Закона «Об охране окружающей среды»: система управления окружающей средой; продукция; компетентность персонала

- 48. Результаты сертификации По результатам экологической сертификации заявитель получает экологический сертификат соответствия. В приложении к сертификату (или

- 49. Если объектом сертификации являлась продукция, то заявитель имеет право маркировать указанную в сертификате продукцию Знаком экологически

- 50. Экологический знак соответствия

- 51. Экологический аудит – независимая комплексная документированная проверка соблюдения юр.лицами и индивидуальными предпринимателями, осуществляющими хоз. деятельность, требований,

- 52. Закон «Об охране окружающей среды» (ст.1, ст.97) Постановление Минприроды «О некоторых вопросах проведения экологического аудита» от

- 53. физическое лицо, имеющее высшее образование и стаж работы в области охраны окружающей среды не менее пяти

- 54. Объекты экологического аудита: окружающая среда в границах санитарно-защитной зоны объектов экоаудируемого субъекта, в процессе деятельности которого

- 55. бизнес-планы инвестиционных проектов при проведении модернизации или реконструкции действующего производства, а также при создании нового производства

- 56. Особенности: Объектом экологического аудита не является бухгалтерская (финансовая) отчетность. Экологический аудит не включает в себя проведение

- 57. Обязательный экологический аудит Экологический аудит проводится в обязательном порядке при: приватизации предприятий; банкротстве или ликвидации юридического

- 58. Экозаключение официальный документ установленной формы, составленный по результатам проведения экологического аудита и отражающий выводы экологической аудиторской

- 59. Экологическое страхование - страхование гражданской ответственности юридических лиц и индивидуальных предпринимателей по защите имущественных интересов граждан

- 60. Экологический вред - вред, причиненный окружающей среде, а также вред, причиненный жизни, здоровью и имуществу граждан,

- 61. Закон «Об охране окружающей среды»

- 62. имеющее денежную оценку отрицательное изменение окружающей среды или отдельных компонентов природной среды, природных или природно-антропогенных объектов,

- 63. Факт причинения вреда окружающей среде может быть установлен и зафиксирован при осуществлении государственного экологического контроля не

- 64. Факт причинения вреда окружающей среде может быть зафиксирован органами дознания, предварительного следствия, прокуратуры, др. государственными органами

- 65. Факт причинения вреда окружающей среде, установленный при осуществлении государственного экологического контроля фиксируется органом, осуществляющим государственный контроль,

- 66. Закон «Об охране окружающей среды» Вред, причиненный окружающей среде, подлежит возмещению в полном объеме добровольно или

- 67. До предъявления иска о возмещении вреда, причиненного окружающей среде, государственный орган, осуществляющий государственный контроль в области

- 68. При возмещении вреда в денежной форме срок его возмещения не должен превышать двух месяцев со дня

- 69. Особенность: Исковая давность на требования о возмещении вреда, причиненного окружающей среде, не распространяется. Однако требования, предъявленные

- 70. В силу того, что природные ресурсы не имеют стоимости, применяются специальные способы исчисления вреда, причиненного окружающей

- 72. Скачать презентацию

Впервые роль экономических методов управления природопользованием и охраной окружающей среды была

Впервые роль экономических методов управления природопользованием и охраной окружающей среды была

разработка государственных прогнозов и программ социально-экономического развития Республики Беларусь в части

разработка государственных прогнозов и программ социально-экономического развития Республики Беларусь в части

В науке два основных подхода к понятию «экономический механизм охраны окружающей

В науке два основных подхода к понятию «экономический механизм охраны окружающей

Рамочная конвенция ООН об изменении климата от 9 мая 1992 года

Рамочная конвенция ООН об изменении климата от 9 мая 1992 года

Экономические механизмы охраны климата, закрепленные в Киотском протоколе:

международная торговля квотами на

Экономические механизмы охраны климата, закрепленные в Киотском протоколе:

международная торговля квотами на

«О некоторых вопросах сокращения выбросов парниковых газов»:Указ Президента Республики Беларусь от

«О некоторых вопросах сокращения выбросов парниковых газов»:Указ Президента Республики Беларусь от

Положение о порядке представления, рассмотрения и мониторинга проектов совместного осуществления: утв.

Положение о порядке представления, рассмотрения и мониторинга проектов совместного осуществления: утв.

Источники финансирования природоохранных мероприятий определены в ст.81 Закона «Об охране окружающей

средства республиканского и (или) местных бюджетов, в том числе средства государственных

средства республиканского и (или) местных бюджетов, в том числе средства государственных

Виды фондов охраны природы

государственные целевые бюджетные фонды охраны природы

республиканский местные

общественные фонды

Виды фондов охраны природы

государственные целевые бюджетные фонды охраны природы

республиканский местные

общественные фонды

ИСТОЧНИКИ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННЫХ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ ОХРАНЫ ПРИРОДЫ:

(ст.84 Закона «Об охране

ИСТОЧНИКИ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННЫХ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ ОХРАНЫ ПРИРОДЫ: (ст.84 Закона «Об охране

Доходы и расходы республиканского фонда охраны природы утверждаются законом о республиканском

Доходы и расходы республиканского фонда охраны природы утверждаются законом о республиканском

Закон от 15 октября 2010 г. «О республиканском бюджете на 2011

Закон от 15 октября 2010 г. «О республиканском бюджете на 2011

Перечень мероприятий по охране окружающей среды и воспроизводству природных ресурсов, финансируемых

Перечень мероприятий по охране окружающей среды и воспроизводству природных ресурсов, финансируемых

К таким мероприятиям отсятся:

проведение обязательного экологического аудита;

проведение государственной экологической экспертизы в

К таким мероприятиям отсятся:

проведение обязательного экологического аудита;

проведение государственной экологической экспертизы в

Тема 4. Правовые основы платного природопользования

Формы платы

за специальное

природопользование

(ст.83 Закона

Тема 4. Правовые основы платного природопользования

Формы платы

за специальное

природопользование

(ст.83 Закона

3 вида налогов:

Земельный налог (глава 18 Налогового Кодекса);

Экологический налог (глава 19

3 вида налогов:

Земельный налог (глава 18 Налогового Кодекса);

Экологический налог (глава 19

Плательщики экологического налога (ст. 204 НК):

Организации (ч.2 ст.13 Общей части НК)

Плательщики экологического налога (ст. 204 НК):

Организации (ч.2 ст.13 Общей части НК)

Объекты налогообложения экологическим налогом:

1.выбросы загрязняющих веществ в атмосферный воздух;

2.сброс сточных вод;

3.хранение,

Объекты налогообложения экологическим налогом:

1.выбросы загрязняющих веществ в атмосферный воздух;

2.сброс сточных вод;

3.хранение,

Налоговая база экологического налога определяется как фактические объемы

выбросов загрязняющих веществ в

Налоговая база экологического налога определяется как фактические объемы

выбросов загрязняющих веществ в

Ставки экологического налога по объектам налогообложения

устанавливаются согласно приложениям 6-8 Налогового Кодекса;

ставка

Ставки экологического налога по объектам налогообложения

устанавливаются согласно приложениям 6-8 Налогового Кодекса;

ставка

Плательщики налога за добычу (изъятие) природных ресурсов

организации и индивидуальные предприниматели.

Плательщиками не

Плательщики налога за добычу (изъятие) природных ресурсов

организации и индивидуальные предприниматели.

Плательщиками не

1.1. песка формовочного;

1.3. камня строительного;

1.4. воды (поверхностной и подземной);

1.5. минеральной воды,

1.9. соли калийной, поваренной;

1.10. нефти;

1.11. мела и

1.1. песка формовочного;

1.3. камня строительного;

1.4. воды (поверхностной и подземной);

1.5. минеральной воды,

1.9. соли калийной, поваренной;

1.10. нефти;

1.11. мела и

Налоговая база налога за добычу (изъятие) природных ресурсов определяется как фактический

Налоговая база налога за добычу (изъятие) природных ресурсов определяется как фактический

Особенность:

За превышение установленных лимитов (объемов) добычи (изъятия) природных ресурсов либо добычу

Особенность:

За превышение установленных лимитов (объемов) добычи (изъятия) природных ресурсов либо добычу

Сбор с заготовителей

Является местным сбором.

Решение Минского областного Совета депутатов от 23

Сбор с заготовителей

Является местным сбором.

Решение Минского областного Совета депутатов от 23

Объект обложения сбором с заготовителей

признается осуществление промысловой заготовки (закупки) дикорастущих

Объект обложения сбором с заготовителей

признается осуществление промысловой заготовки (закупки) дикорастущих

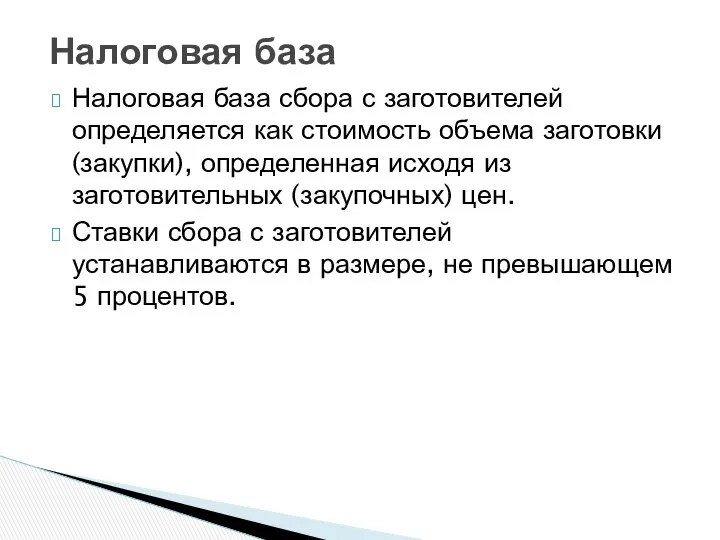

Налоговая база

Налоговая база сбора с заготовителей определяется как стоимость объема заготовки

Налоговая база

Налоговая база сбора с заготовителей определяется как стоимость объема заготовки

Согласно ст.249 НК объектами обложения государственной пошлиной признаются:

1.45. выдача государственного удостоверения на

Согласно ст.249 НК объектами обложения государственной пошлиной признаются:

1.45. выдача государственного удостоверения на

Особенности взимания арендной платы за использование природных ресурсов

Определены в специальном (природоресурсном)

Особенности взимания арендной платы за использование природных ресурсов

Определены в специальном (природоресурсном)

Например, минимальные ставки платы за аренду охотничьих и рыболовных угодий утверждены

Например, минимальные ставки платы за аренду охотничьих и рыболовных угодий утверждены

Платежи за лесопользование

Размер платы за лесные пользования определяется по таксам (Ст.93

Платежи за лесопользование

Размер платы за лесные пользования определяется по таксам (Ст.93

Таксы на древесину на корню и живицу определяются Правительством Республики Беларусь

Таксы на древесину на корню и живицу определяются Правительством Республики Беларусь

Таксы за побочные лесные пользования и заготовку второстепенных лесных ресурсов, а

Таксы за побочные лесные пользования и заготовку второстепенных лесных ресурсов, а

Согласно ст.82 Закона «Об охране окружающей среды» экономическое стимулирование охраны окружающей

Согласно ст.82 Закона «Об охране окружающей среды» экономическое стимулирование охраны окружающей

соблюдении режимов охраны и использования особо охраняемых природных территорий, природных территорий,

соблюдении режимов охраны и использования особо охраняемых природных территорий, природных территорий,

Возможно освобождение от следующих видов налогов:

налога на недвижимость(ст.186 НК);

земельного налога (ст.194

Возможно освобождение от следующих видов налогов:

налога на недвижимость(ст.186 НК);

земельного налога (ст.194

Применение уменьшающих коэффициентов к ставкам экологического налога (Ст.207 НК), например

5.1.

Применение уменьшающих коэффициентов к ставкам экологического налога (Ст.207 НК), например

5.1.

Увеличение ставки налога за добычу (изъятие) природных ресурсов

За превышение установленных лимитов

Увеличение ставки налога за добычу (изъятие) природных ресурсов

За превышение установленных лимитов

Согласно ст.1 Закона Республики Беларусь от 5 января 2004 г. в

Согласно ст.1 Закона Республики Беларусь от 5 января 2004 г. в

Подсистема экологической сертификации продукции и производств была создана в рамках Национальной

Подсистема экологической сертификации продукции и производств была создана в рамках Национальной

Правовая основа:

Закон «Об охране окружающей среды»

Положение об экологической сертификации продукции и

Правовая основа:

Закон «Об охране окружающей среды»

Положение об экологической сертификации продукции и

ТКП 5.1.15-2008 Национальная система подтверждения соответствия Республики Беларусь. Экологическая сертификация. Основные

ТКП 5.1.15-2008 Национальная система подтверждения соответствия Республики Беларусь. Экологическая сертификация. Основные

Виды экологической сертификации

Согласно ст.25 Закона Республики Беларусь «Об оценке соответствия требованиям

Виды экологической сертификации

Согласно ст.25 Закона Республики Беларусь «Об оценке соответствия требованиям

ТКП 5.1.15-2008 «Экологическая

сертификация. Основные положения»

предусматривает проведение как

добровольной, так и обязательной

экологической сертификации.

ТКП 5.1.15-2008 «Экологическая

сертификация. Основные положения»

предусматривает проведение как

добровольной, так и обязательной

экологической сертификации.

Объекты экологической сертификации

ст.31 Закона «Об охране окружающей среды»:

система управления

Объекты экологической сертификации

ст.31 Закона «Об охране окружающей среды»:

система управления

Результаты сертификации

По результатам экологической сертификации заявитель получает экологический сертификат соответствия.

В приложении

Результаты сертификации

По результатам экологической сертификации заявитель получает экологический сертификат соответствия.

В приложении

Если объектом сертификации являлась продукция, то заявитель имеет право маркировать указанную

Если объектом сертификации являлась продукция, то заявитель имеет право маркировать указанную

Экологический знак соответствия

Экологический знак соответствия

Экологический аудит – независимая комплексная документированная проверка соблюдения юр.лицами и индивидуальными

Экологический аудит – независимая комплексная документированная проверка соблюдения юр.лицами и индивидуальными

Закон «Об охране окружающей среды» (ст.1, ст.97)

Постановление Минприроды «О некоторых вопросах

Закон «Об охране окружающей среды» (ст.1, ст.97)

Постановление Минприроды «О некоторых вопросах

физическое лицо, имеющее высшее образование и стаж работы в области охраны

физическое лицо, имеющее высшее образование и стаж работы в области охраны

Объекты экологического аудита:

окружающая среда в границах санитарно-защитной зоны объектов экоаудируемого субъекта,

Объекты экологического аудита:

окружающая среда в границах санитарно-защитной зоны объектов экоаудируемого субъекта,

бизнес-планы инвестиционных проектов при проведении модернизации или реконструкции действующего производства, а

бизнес-планы инвестиционных проектов при проведении модернизации или реконструкции действующего производства, а

Особенности:

Объектом экологического аудита не является бухгалтерская (финансовая) отчетность.

Экологический аудит не включает

Особенности:

Объектом экологического аудита не является бухгалтерская (финансовая) отчетность.

Экологический аудит не включает

Обязательный экологический аудит

Экологический аудит проводится в обязательном порядке при:

приватизации предприятий;

банкротстве или

Обязательный экологический аудит

Экологический аудит проводится в обязательном порядке при:

приватизации предприятий;

банкротстве или

Экозаключение

официальный документ установленной формы, составленный по результатам проведения экологического аудита и

Экозаключение

официальный документ установленной формы, составленный по результатам проведения экологического аудита и

Экологическое страхование - страхование гражданской ответственности юридических лиц и индивидуальных предпринимателей

Экологическое страхование - страхование гражданской ответственности юридических лиц и индивидуальных предпринимателей

Экологический вред - вред, причиненный окружающей среде, а также вред, причиненный

Экологический вред - вред, причиненный окружающей среде, а также вред, причиненный

Закон «Об охране окружающей среды»

Закон «Об охране окружающей среды»

имеющее денежную оценку

отрицательное изменение окружающей среды или отдельных компонентов природной

имеющее денежную оценку

отрицательное изменение окружающей среды или отдельных компонентов природной

Факт причинения вреда окружающей среде

может быть установлен и зафиксирован при

Факт причинения вреда окружающей среде

может быть установлен и зафиксирован при

Факт причинения вреда окружающей среде

может быть зафиксирован органами дознания, предварительного следствия,

Факт причинения вреда окружающей среде

может быть зафиксирован органами дознания, предварительного следствия,

Факт причинения вреда окружающей среде, установленный при осуществлении государственного экологического контроля

Факт причинения вреда окружающей среде, установленный при осуществлении государственного экологического контроля

Закон «Об охране окружающей среды»

Вред, причиненный окружающей среде, подлежит возмещению в

Закон «Об охране окружающей среды»

Вред, причиненный окружающей среде, подлежит возмещению в

До предъявления иска о возмещении вреда, причиненного окружающей среде, государственный орган,

До предъявления иска о возмещении вреда, причиненного окружающей среде, государственный орган,

При возмещении вреда в денежной форме срок его возмещения не должен

При возмещении вреда в денежной форме срок его возмещения не должен

Особенность:

Исковая давность на требования о возмещении вреда, причиненного окружающей среде, не

Особенность:

Исковая давность на требования о возмещении вреда, причиненного окружающей среде, не

В силу того, что природные ресурсы не имеют стоимости, применяются специальные

В силу того, что природные ресурсы не имеют стоимости, применяются специальные

Экономика предприятия. Издержки производства. Калькулирование. Смета затрат на производство. (Лекция 13)

Экономика предприятия. Издержки производства. Калькулирование. Смета затрат на производство. (Лекция 13) Торговля, производство и освоение мира. Каким образом Шелковый путь соединял Восток и Запад?

Торговля, производство и освоение мира. Каким образом Шелковый путь соединял Восток и Запад? Introduction to the world economy

Introduction to the world economy Теория фирмы

Теория фирмы Структура мировой экономики

Структура мировой экономики Управление товарными запасами в фармацевтической организации

Управление товарными запасами в фармацевтической организации Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года

Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года Общество. Сферы (подсистемы) общественной жизни

Общество. Сферы (подсистемы) общественной жизни Содружество Независимых Государств

Содружество Независимых Государств Прямые иностранные инвестиции и международное производство. Тема 5

Прямые иностранные инвестиции и международное производство. Тема 5 Основные макроэкономические показатели

Основные макроэкономические показатели Економічні потреби

Економічні потреби Глобальные проблемы современности

Глобальные проблемы современности Разработка устройства для изготовления прототипов печатных плат методом 3Dпечати

Разработка устройства для изготовления прототипов печатных плат методом 3Dпечати Қазақстан Республикасы мен Түркия мемлекетінің экономикалық жағдайы

Қазақстан Республикасы мен Түркия мемлекетінің экономикалық жағдайы Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности)

Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности) БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО

БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО  Экономическая теория (экономика)

Экономическая теория (экономика) Организация стимулирования найма безработных граждан

Организация стимулирования найма безработных граждан Влияние личного домашнего хозяйства на экономический бюджет семьи

Влияние личного домашнего хозяйства на экономический бюджет семьи Презентация Возмещение вреда, причиненного несчастным случаем или профессиональным заболеванием

Презентация Возмещение вреда, причиненного несчастным случаем или профессиональным заболеванием Равновесие потребителя

Равновесие потребителя Презентация Обязательное пенсионное страхование

Презентация Обязательное пенсионное страхование  Виды хранения запасов

Виды хранения запасов Экономический цикл: определение

Экономический цикл: определение Інфляція та грошові реформи. (Тема 5)

Інфляція та грошові реформи. (Тема 5) Презентация Технологическая безопасность США

Презентация Технологическая безопасность США Модели госудаоственного регулирования малого и среднего предпринимательства в развитых странах

Модели госудаоственного регулирования малого и среднего предпринимательства в развитых странах