- Экономическое обеспечение охраны труда

Содержание

- 3. Основными направлениями расходов на предотвращение производственного травматизма и профессиональной заболеваемости являются

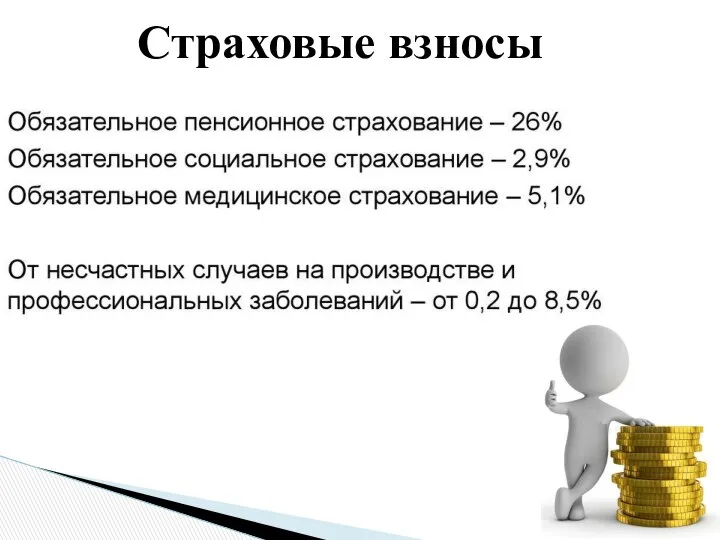

- 5. Страховые взносы

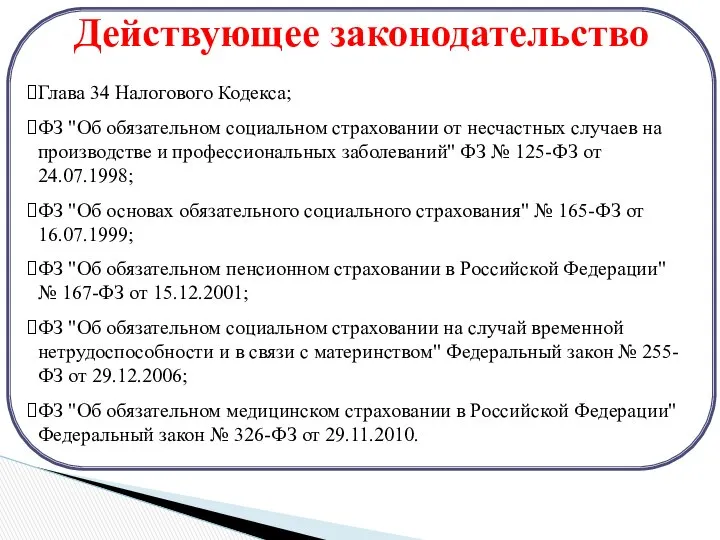

- 6. Действующее законодательство Глава 34 Налогового Кодекса; ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве

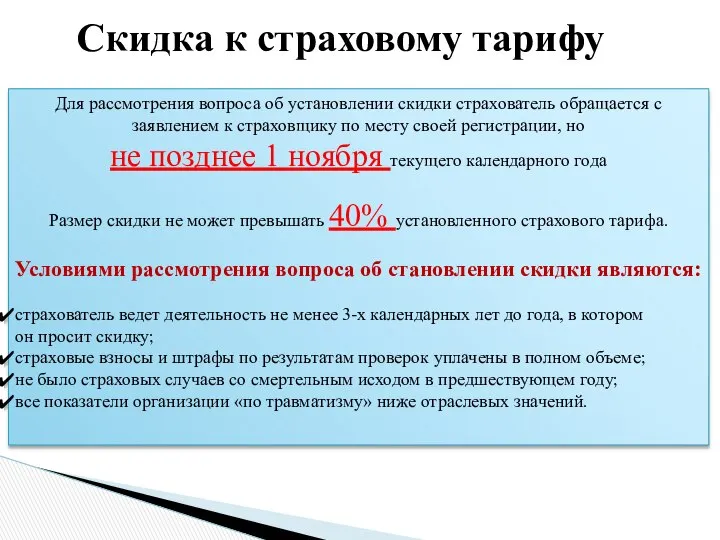

- 7. Скидка к страховому тарифу Для рассмотрения вопроса об установлении скидки страхователь обращается с заявлением к страховщику

- 11. Скачать презентацию

Основными направлениями расходов на предотвращение производственного травматизма и профессиональной заболеваемости являются

Основными направлениями расходов на предотвращение производственного травматизма и профессиональной заболеваемости являются

Страховые взносы

Страховые взносы

Действующее законодательство

Глава 34 Налогового Кодекса;

ФЗ "Об обязательном социальном страховании от несчастных

Действующее законодательство

Глава 34 Налогового Кодекса;

ФЗ "Об обязательном социальном страховании от несчастных

Скидка к страховому тарифу

Для рассмотрения вопроса об установлении скидки страхователь обращается

Скидка к страховому тарифу

Для рассмотрения вопроса об установлении скидки страхователь обращается

Демографическая ситуация в России

Демографическая ситуация в России ВВП. Валовий внутрішній продукт

ВВП. Валовий внутрішній продукт Көлік қызметін пайдаланушының логистикасы

Көлік қызметін пайдаланушының логистикасы Центрально-черноземный экономический район

Центрально-черноземный экономический район Экономическая школа. Марксизм

Экономическая школа. Марксизм Денежная система экономики

Денежная система экономики Экономическое содержание государственных и муниципальных финансов, их значение

Экономическое содержание государственных и муниципальных финансов, их значение Основные подходы к управлению ценообразованием в фирме. Затратный подход

Основные подходы к управлению ценообразованием в фирме. Затратный подход Прибыль и рентабельность. 1. Классификация затрат для определения прибыли. 2. Виды себестоимости. 3. &nbs

Прибыль и рентабельность. 1. Классификация затрат для определения прибыли. 2. Виды себестоимости. 3. &nbs Основы мировой экономики

Основы мировой экономики Сравнение национальных экономик России и Таджикистана

Сравнение национальных экономик России и Таджикистана Общественный сектор в экономике

Общественный сектор в экономике Сущность, виды и формы внешнеэкономической деятельности, основные этапы развития

Сущность, виды и формы внешнеэкономической деятельности, основные этапы развития История экономической мысли. Маржинализм, становление и развитие. (Лекция 9)

История экономической мысли. Маржинализм, становление и развитие. (Лекция 9) Продовольча проблема

Продовольча проблема 2017-2021 йилларда Ўзбекистон Республикасини ривожлантиришнинг бешта устувор йўналишлари бўйича ҳаракатлар стратегияси

2017-2021 йилларда Ўзбекистон Республикасини ривожлантиришнинг бешта устувор йўналишлари бўйича ҳаракатлар стратегияси Финансовое планирование и прогнозирование

Финансовое планирование и прогнозирование Макроэкономика. Управление в политике

Макроэкономика. Управление в политике Моделі соціальної політики. Німецька модель. Австрія

Моделі соціальної політики. Німецька модель. Австрія Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _

Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _ Цикличность развития экономики

Цикличность развития экономики Стратегический метод в управлении. Германия

Стратегический метод в управлении. Германия Рынок и рыночный механизм

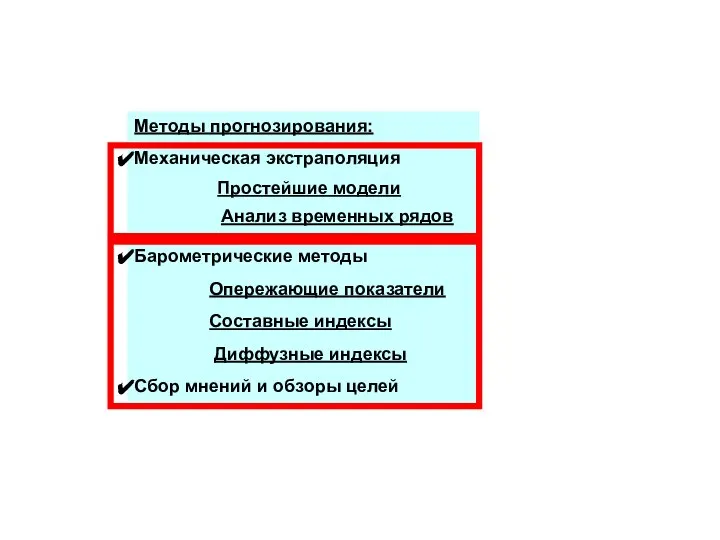

Рынок и рыночный механизм Методы прогнозирования: механическая экстраполяция, барометрические методы, сбор мнений и обзоры целей

Методы прогнозирования: механическая экстраполяция, барометрические методы, сбор мнений и обзоры целей Теории мировых геополитических циклов

Теории мировых геополитических циклов Конкурентоспособность продукта (услуги) и факторы, ее определяющие

Конкурентоспособность продукта (услуги) и факторы, ее определяющие Владивосток 2012: перспективы развития города

Владивосток 2012: перспективы развития города Рост цен на продовольствие и растущий дефицит природных ресурсов

Рост цен на продовольствие и растущий дефицит природных ресурсов