- Этапы управления катастрофическими рискими

Содержание

- 2. Катастрофические риски редкие явления с высокой разрушительной способностью

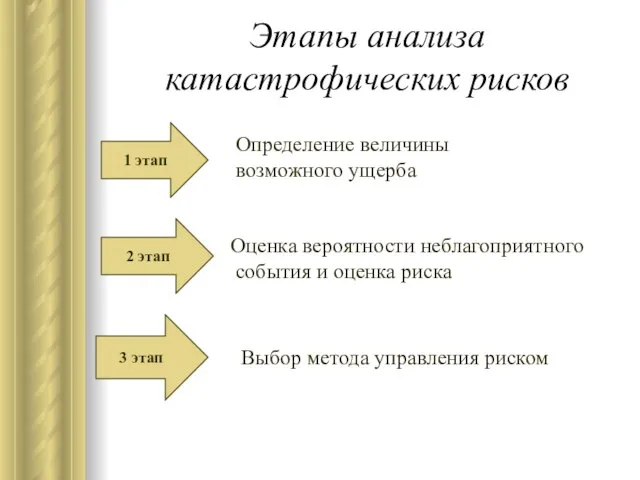

- 3. Этапы анализа катастрофических рисков 1 этап 2 этап 3 этап Определение величины возможного ущерба Оценка вероятности

- 4. Определение величины возможного ущерба HAZUS (Hazard U.S.) AIR Worldwide RMS (Risk Management Solutions) EQECAT HAZUS (Hazard

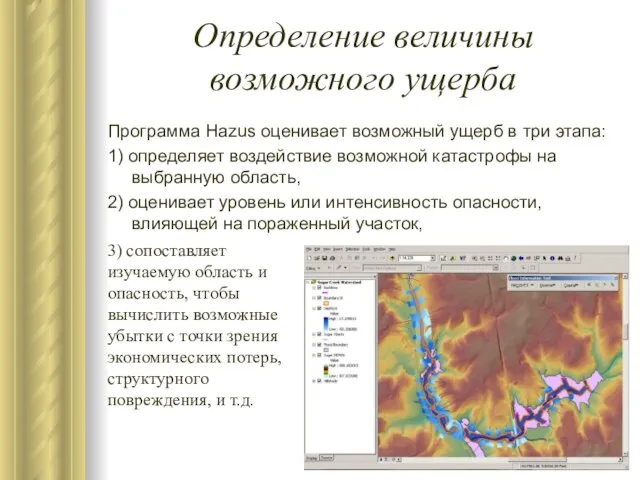

- 5. Определение величины возможного ущерба Программа Hazus оценивает возможный ущерб в три этапа: 1) определяет воздействие возможной

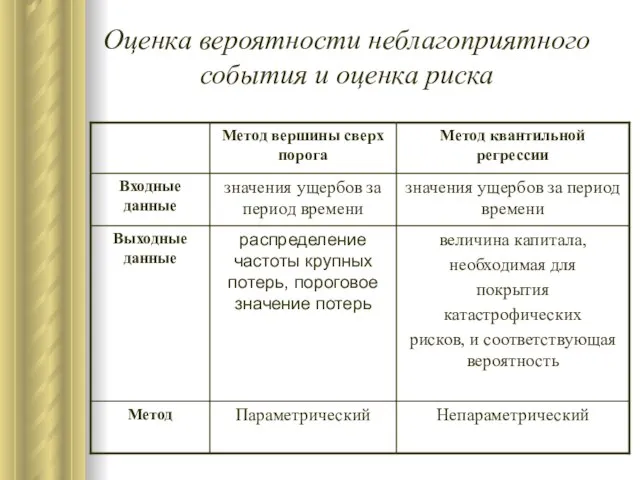

- 6. Оценка вероятности неблагоприятного события и оценка риска

- 7. Оценка риска. Метод вершины сверх порога Алгоритм решения 1) подбор распределения, описывающего экстремальные потери, то есть

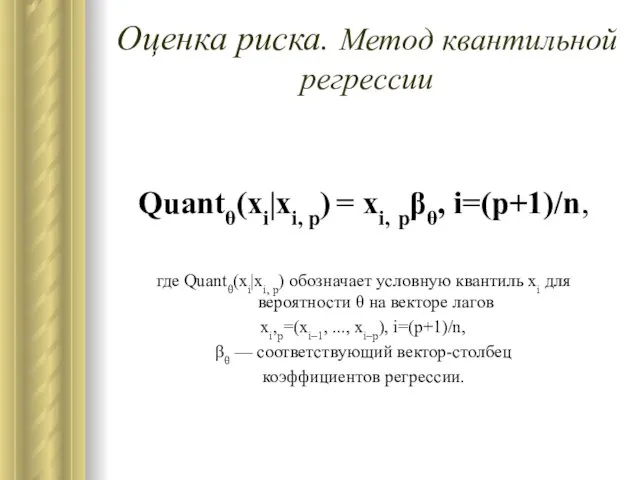

- 8. Оценка риска. Метод квантильной регрессии Quantθ(xi|xi, p) = xi, pβθ, i=(p+1)/n, где Quantθ(xi|xi, p) обозначает условную

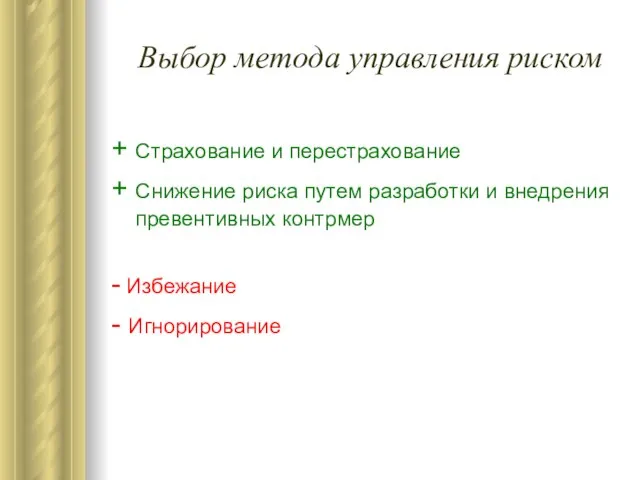

- 9. Выбор метода управления риском + Страхование и перестрахование + Снижение риска путем разработки и внедрения превентивных

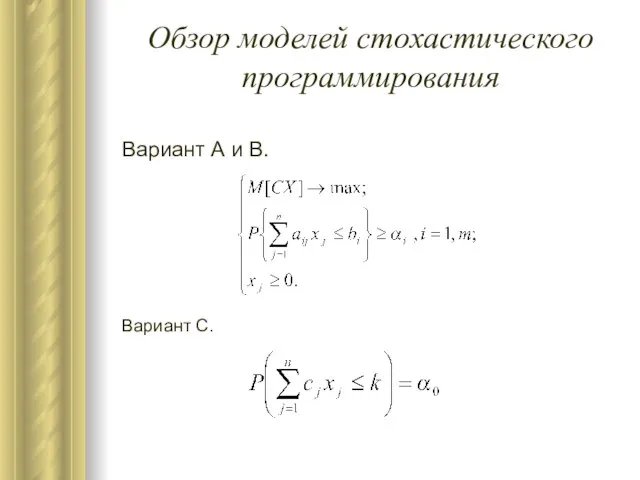

- 10. Обзор моделей стохастического программирования Вариант А и B. Вариант C.

- 12. Скачать презентацию

Катастрофические риски

редкие явления

с высокой

разрушительной способностью

Катастрофические риски

редкие явления

с высокой

разрушительной способностью

Этапы анализа катастрофических рисков

1 этап

2 этап

3 этап

Определение величины

возможного ущерба

Оценка вероятности

Этапы анализа катастрофических рисков

1 этап

2 этап

3 этап

Определение величины

возможного ущерба

Оценка вероятности

Определение величины

возможного ущерба

HAZUS (Hazard U.S.)

AIR Worldwide

RMS (Risk Management Solutions)

EQECAT

HAZUS (Hazard

Определение величины

возможного ущерба

HAZUS (Hazard U.S.)

AIR Worldwide

RMS (Risk Management Solutions)

EQECAT

HAZUS (Hazard

Определение величины возможного ущерба

Программа Hazus оценивает возможный ущерб в три этапа:

Определение величины возможного ущерба

Программа Hazus оценивает возможный ущерб в три этапа:

Оценка вероятности неблагоприятного события и оценка риска

Оценка вероятности неблагоприятного события и оценка риска

Оценка риска. Метод вершины сверх порога

Алгоритм решения

1) подбор распределения, описывающего

Оценка риска. Метод вершины сверх порога

Алгоритм решения

1) подбор распределения, описывающего

Оценка риска. Метод квантильной регрессии

Quantθ(xi|xi, p) = xi, pβθ, i=(p+1)/n,

где

Оценка риска. Метод квантильной регрессии

Quantθ(xi|xi, p) = xi, pβθ, i=(p+1)/n,

где

Выбор метода управления риском

+ Страхование и перестрахование

+ Снижение риска путем разработки

Выбор метода управления риском

+ Страхование и перестрахование

+ Снижение риска путем разработки

Обзор моделей стохастического программирования

Вариант А и B.

Вариант C.

Обзор моделей стохастического программирования

Вариант А и B.

Вариант C.

Задачи налоговой политики Новосибирской области

Задачи налоговой политики Новосибирской области Механизм государственно-частного партнерства в современных условиях

Механизм государственно-частного партнерства в современных условиях Организация и управление работой транспортного цеха на примере компании «ООО Фацер»

Организация и управление работой транспортного цеха на примере компании «ООО Фацер» Концентрация и централизация (слияния и поглощения) как компенсация тенденции нормы прибыли к понижению

Концентрация и централизация (слияния и поглощения) как компенсация тенденции нормы прибыли к понижению Бизнес-проект по обществознанию. Зал игровых автоматов Winners Forever

Бизнес-проект по обществознанию. Зал игровых автоматов Winners Forever Мегаэкономика как подсистема глобальной экономики и как объект экономического исследования

Мегаэкономика как подсистема глобальной экономики и как объект экономического исследования Рыночные отношения в экономике

Рыночные отношения в экономике Дифференцированный подход в формировании экономических показателей через систему бухгалтерского учета

Дифференцированный подход в формировании экономических показателей через систему бухгалтерского учета Бізнес-планування на підприємстві

Бізнес-планування на підприємстві Национальное богатство – важнейшая категория СНС. Тема 3

Национальное богатство – важнейшая категория СНС. Тема 3 Опыт зарубежных стран по организации занятости неконкурентоспособных групп населения

Опыт зарубежных стран по организации занятости неконкурентоспособных групп населения Регулирование внешней торговли

Регулирование внешней торговли Междисциплинарные исследования в экономике

Междисциплинарные исследования в экономике Narzędzia ekonomiczne

Narzędzia ekonomiczne Экономический путеводитель по Курскому краю

Экономический путеводитель по Курскому краю Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года

Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года Загальні основи ринку. Суб’єкти ринкової економіки. (Тема 7)

Загальні основи ринку. Суб’єкти ринкової економіки. (Тема 7) Моделі соціальної політики держав з ринковою економікою. Японська модель

Моделі соціальної політики держав з ринковою економікою. Японська модель Externalities

Externalities Общая характеристика экономической конфликтологии. Лекция 1

Общая характеристика экономической конфликтологии. Лекция 1 Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Основы функционирования рыночной экономики

Основы функционирования рыночной экономики Most-favored nation and national treatment mesrop manukyan.Class 4

Most-favored nation and national treatment mesrop manukyan.Class 4 Банкротство предприятий: финансовый аспект

Банкротство предприятий: финансовый аспект Инвестиции. Кейнсианская теория инвестиций

Инвестиции. Кейнсианская теория инвестиций Бюджет для граждан по решению о бюджете от 13.12.2018 на 2019-2021 год

Бюджет для граждан по решению о бюджете от 13.12.2018 на 2019-2021 год Мировая экономика и международные экономические отношения Германии

Мировая экономика и международные экономические отношения Германии Трудовая мобильность

Трудовая мобильность