- Эволюционное развитие налогообложения _

Содержание

- 7. Понятие налогов Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 8. Периоды развития налогообложения Древний мир - IVтыс. до н.э. - Vв. Средние века – V -

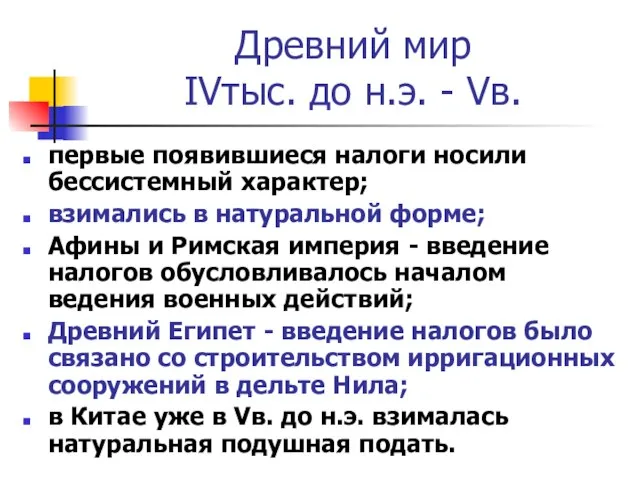

- 9. Древний мир IVтыс. до н.э. - Vв. первые появившиеся налоги носили бессистемный характер; взимались в натуральной

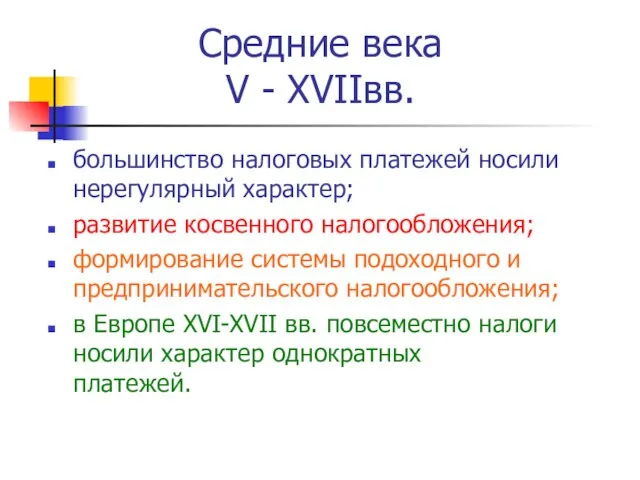

- 10. Средние века V - XVIIвв. большинство налоговых платежей носили нерегулярный характер; развитие косвенного налогообложения; формирование системы

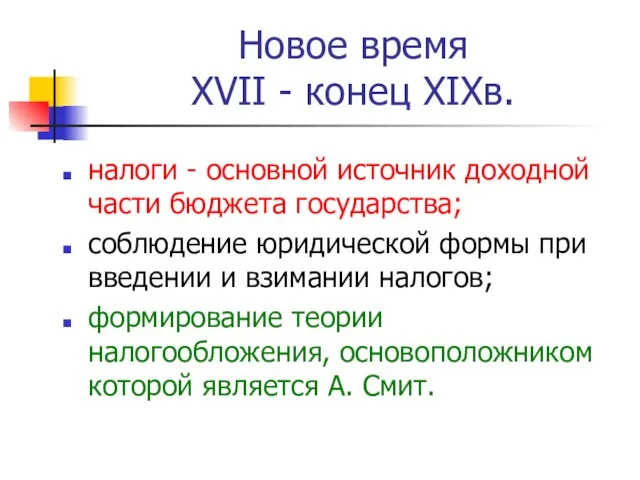

- 11. Новое время XVII - конец XIXв. налоги - основной источник доходной части бюджета государства; соблюдение юридической

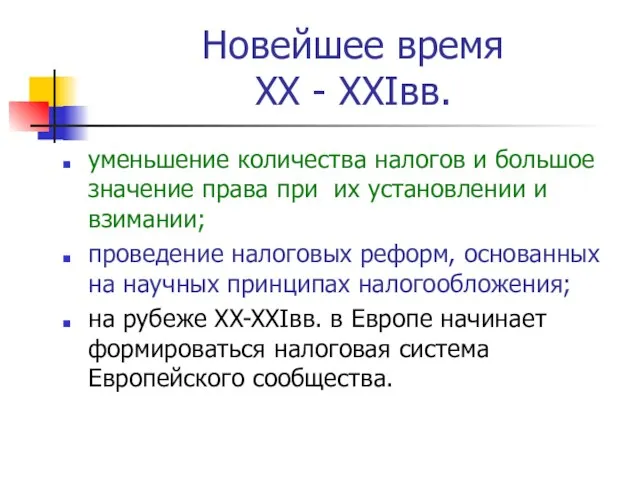

- 12. Новейшее время XX - XXIвв. уменьшение количества налогов и большое значение права при их установлении и

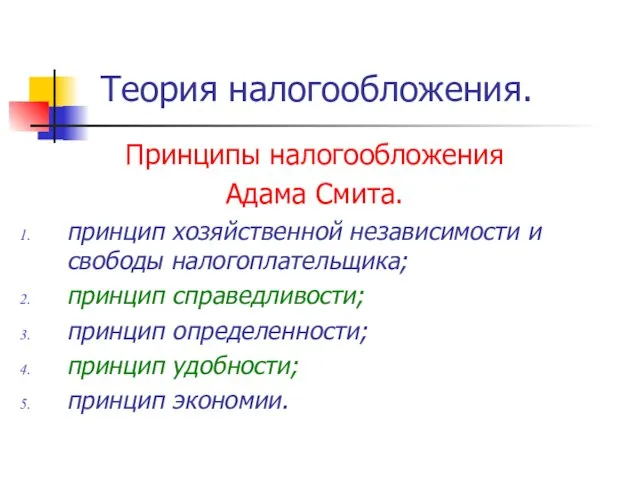

- 13. Теория налогообложения. Принципы налогообложения Адама Смита. принцип хозяйственной независимости и свободы налогоплательщика; принцип справедливости; принцип определенности;

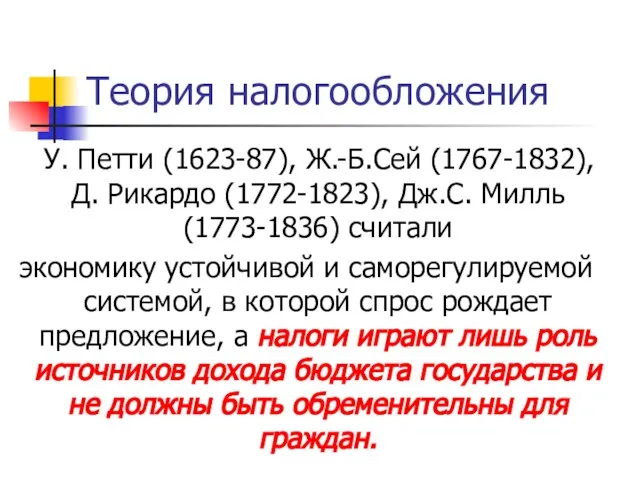

- 14. Теория налогообложения У. Петти (1623-87), Ж.-Б.Сей (1767-1832), Д. Рикардо (1772-1823), Дж.С. Милль (1773-1836) считали экономику устойчивой

- 15. Кейнсианская теория (Дж. М. Кейнс, 1883-1946) 1. выделяется роль государства и его влияния: на экономические процессы;

- 16. Неоклассическая теория преимущество свободной конкуренции и естественности, устойчивости экономических, в частности, производственных процессов; Дж. Мид- косвенная

- 18. Скачать презентацию

Понятие налогов

Налог –

обязательный, индивидуально

безвозмездный платеж,

взимаемый с организаций и

Понятие налогов

Налог –

обязательный, индивидуально

безвозмездный платеж,

взимаемый с организаций и

Периоды развития налогообложения

Древний мир - IVтыс. до н.э. - Vв.

Средние

Периоды развития налогообложения

Древний мир - IVтыс. до н.э. - Vв.

Средние

Древний мир

IVтыс. до н.э. - Vв.

первые появившиеся налоги носили бессистемный

Древний мир

IVтыс. до н.э. - Vв.

первые появившиеся налоги носили бессистемный

Средние века

V - XVIIвв.

большинство налоговых платежей носили нерегулярный характер;

развитие

Средние века

V - XVIIвв.

большинство налоговых платежей носили нерегулярный характер;

развитие

Новое время

XVII - конец XIXв.

налоги - основной источник доходной

части

Новое время

XVII - конец XIXв.

налоги - основной источник доходной части

Новейшее время

XX - XXIвв.

уменьшение количества налогов и большое значение права

Новейшее время

XX - XXIвв.

уменьшение количества налогов и большое значение права

Теория налогообложения.

Принципы налогообложения

Адама Смита.

принцип хозяйственной независимости и свободы налогоплательщика;

принцип справедливости;

принцип

Теория налогообложения.

Принципы налогообложения

Адама Смита.

принцип хозяйственной независимости и свободы налогоплательщика;

принцип справедливости;

принцип

Теория налогообложения

У. Петти (1623-87), Ж.-Б.Сей (1767-1832), Д. Рикардо (1772-1823), Дж.С.

Теория налогообложения

У. Петти (1623-87), Ж.-Б.Сей (1767-1832), Д. Рикардо (1772-1823), Дж.С.

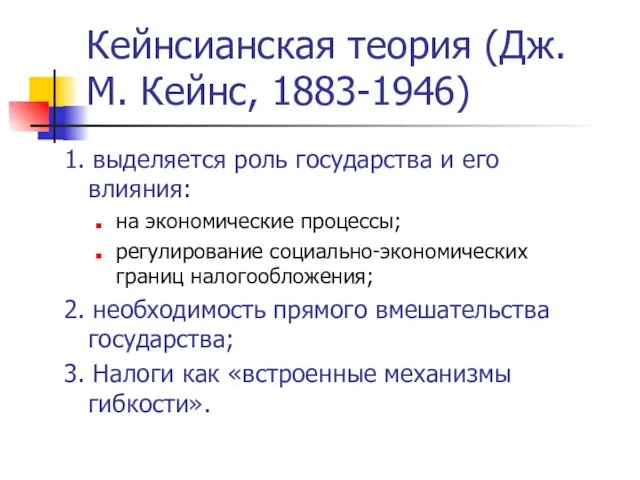

Кейнсианская теория (Дж. М. Кейнс, 1883-1946)

1. выделяется роль государства и

Кейнсианская теория (Дж. М. Кейнс, 1883-1946)

1. выделяется роль государства и

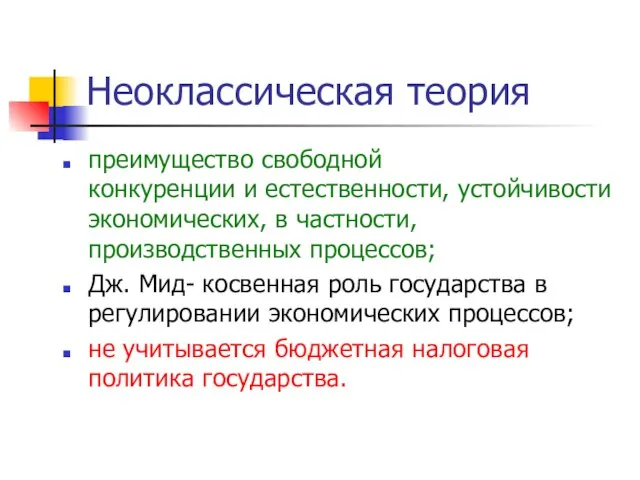

Неоклассическая теория

преимущество свободной

конкуренции и естественности, устойчивости экономических, в частности,

Неоклассическая теория

преимущество свободной конкуренции и естественности, устойчивости экономических, в частности,

Организация экономического сотрудничества и развития

Организация экономического сотрудничества и развития Предпринимательство. Признаки юридического лица

Предпринимательство. Признаки юридического лица Типы социально-экономических районов

Типы социально-экономических районов Основы экономики

Основы экономики Основи економічної теорії. Тема 4. Ринок та механізм його функціонування

Основи економічної теорії. Тема 4. Ринок та механізм його функціонування Анализ и оценка эффективности деятельности организации на примере ООО «Диалог»

Анализ и оценка эффективности деятельности организации на примере ООО «Диалог» Human Trafficking. Core Concepts. Global Trends. Facts and Figures

Human Trafficking. Core Concepts. Global Trends. Facts and Figures Сказка о том, как выработать решение в условиях определенности

Сказка о том, как выработать решение в условиях определенности Функциональное моделирование жизненного цикла продукции

Функциональное моделирование жизненного цикла продукции Экзаменационные вопросы и ответы по экономической теории

Экзаменационные вопросы и ответы по экономической теории Макроэкономическое равновесие на товарном и денежном рынках

Макроэкономическое равновесие на товарном и денежном рынках Политическая экономия в системе BlackBoard (организационная часть)

Политическая экономия в системе BlackBoard (организационная часть) Механизм экономического регулирования управления земельными ресурсами в королевстве Норвегия

Механизм экономического регулирования управления земельными ресурсами в королевстве Норвегия Классификационные системы и товарные номенклатуры, применяемые в практике международной торговли

Классификационные системы и товарные номенклатуры, применяемые в практике международной торговли Многообразие современного мира

Многообразие современного мира Макроэкономическая динамика: экономические циклы

Макроэкономическая динамика: экономические циклы АӨК кәсіпорындарын негізгі қызмет

АӨК кәсіпорындарын негізгі қызмет Казахстанская модель экономического развития

Казахстанская модель экономического развития Теория поведения потребителя в рыночной экономике

Теория поведения потребителя в рыночной экономике Кредит. Задания для выполнения

Кредит. Задания для выполнения Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Презентация Швейцарские банки

Презентация Швейцарские банки Сущность, факторы и пути повышения производительности труда на предприятии (организации, фирме)

Сущность, факторы и пути повышения производительности труда на предприятии (организации, фирме) Экономический рост и развитие

Экономический рост и развитие Рынок и его закономерности

Рынок и его закономерности Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан

Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан Мировая экономика

Мировая экономика Затраты на содержание запасов продукции

Затраты на содержание запасов продукции