- Фирма. Доход и прибыль

Содержание

- 2. План лекции: 1) Кругооборот и оборот капитала. Основной и оборотный капитал. 2) Цена и выручка. 3)

- 3. 1. Кругооборот и оборот капитала. Основной и оборотный капитал. Определение капитала: Капитал - стоимость, приносящая доход

- 4. Формы капитала. А) Денежная форма показывает источник, цель движения капитала (доход, прибыль), воплощается в авансированных средствах

- 5. Д →Д' (Д +д), (8.1) где д – доход, прибавочная стоимость. Б) Производительная форма -используется для

- 6. П→П' (П + п), (8.2) где п – приращение производственных мощностей.

- 7. В) Товарная форма капитала реализует себя в запасах и готовой продукции, является носителем стоимости и дохода.

- 8. Производительный капитал включает: По признакам участия в производственном процессе – о с н о в н

- 9. А) Основной капитал участвует в нескольких производственных циклах (переносит свою стоимость на стоимость готовой продукции по

- 10. Б) Оборотный капитал участвует в одном производственном цикле (переносит свою стоимость на стоимость готовой продукции сразу).

- 11. 2) По признаку создания прибавочной стоимости (дохода) – а) постоянный, б) переменный.

- 12. А) Постоянный капитал (средства производства) - только переносит свою стоимость на стоимость товара, не увеличивая ее.

- 13. 3) По материальному воплощению – а) реальный б) фиктивный капитал. А) Реальный капитал – материальные, трудовые,

- 14. Б) Фиктивный капитал – денежная рыночная оценка активов фирмы.

- 15. 2. Цена и выручка.

- 16. Цена и ее компоненты: 1) себестоимость единицы продукции (бухгалтерские средние издержки); 2) прибыль предприятия,

- 17. Способы установления прибыли: а) нормативный способ - прибыль определяется согласно нормативам, установленным государством (в тарифах);

- 18. б) способ надбавок к себестоимости (в %); в) установление прибыли, исходя из анализа спроса и предложения

- 19. Определение выручки: Выручка фирмы (предприятия) - вся сумма денежных средств, полученная от реализации продукции.

- 20. Формула выручки для 1 вида товаров: W = P x Q (8.4) где W - выручка,

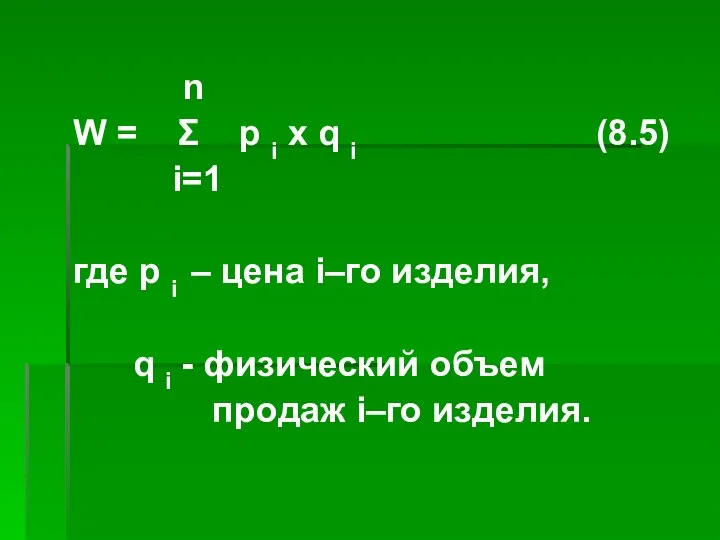

- 21. Формула выручки для нескольких видов товаров:

- 22. n W = Σ p i x q i (8.5) i=1 где p i – цена

- 23. 3. Доход: сущность и виды

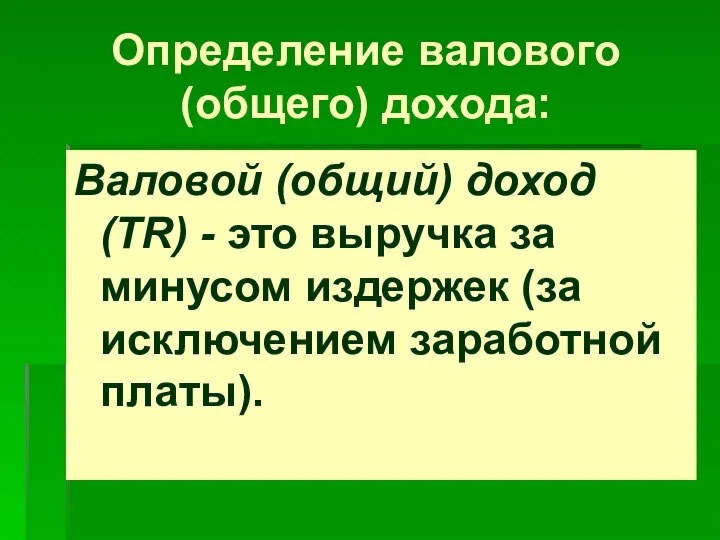

- 24. Определение валового (общего) дохода: Валовой (общий) доход (TR) - это выручка за минусом издержек (за исключением

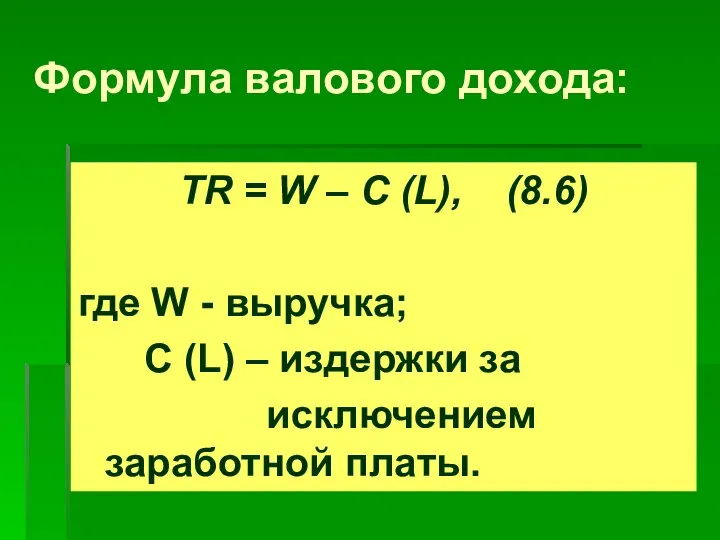

- 25. Формула валового дохода: TR = W – С (L), (8.6) где W - выручка; С (L)

- 26. Определение чистого дохода: Чистый доход (NR) - валовой доход минус налоги, платежи государству.

- 27. Формула чистого дохода: NR = TR – Тх (8.7) где TR – валовой (общий) доход; Тх

- 28. Определение предельного дохода: Предельный доход – разница между предельной выручкой и предельными издержками, или между ценой

- 29. Правило безубыточности конкурентной фирмы: Фирма производит продукцию до тех пор, пока цена не сравняется с предельными

- 30. Формула правила: Р = МС = МR (8.8) где МС – предельные издержки; МR – предельный

- 31. 4. Сущность и виды прибыли

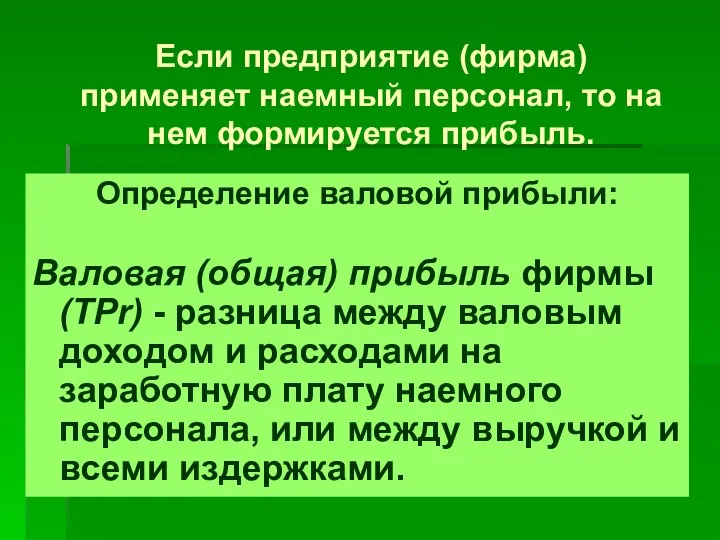

- 32. Если предприятие (фирма) применяет наемный персонал, то на нем формируется прибыль. Определение валовой прибыли: Валовая (общая)

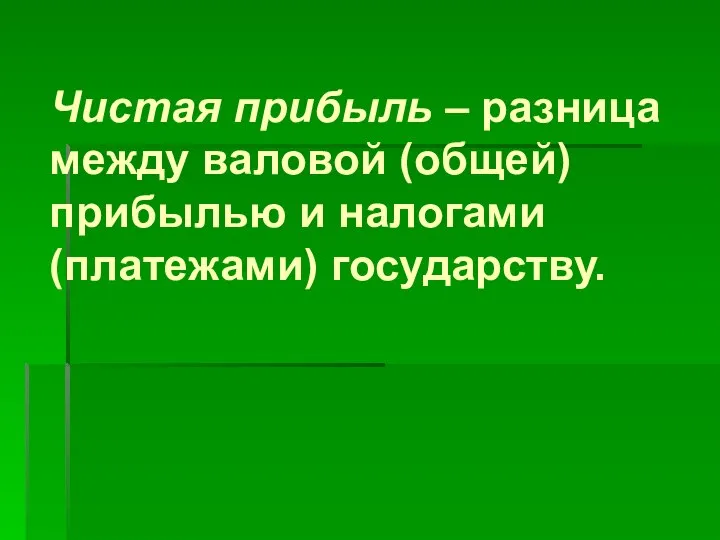

- 33. Чистая прибыль – разница между валовой (общей) прибылью и налогами (платежами) государству.

- 35. Скачать презентацию

План лекции:

1) Кругооборот и оборот капитала. Основной и оборотный капитал.

2) Цена

План лекции:

1) Кругооборот и оборот капитала. Основной и оборотный капитал.

2) Цена

1. Кругооборот и оборот капитала. Основной и оборотный капитал.

Определение капитала:

Капитал -

1. Кругооборот и оборот капитала. Основной и оборотный капитал.

Определение капитала:

Капитал -

Формы капитала.

А) Денежная форма показывает источник, цель движения капитала (доход, прибыль),

Формы капитала.

А) Денежная форма показывает источник, цель движения капитала (доход, прибыль),

Д →Д' (Д +д), (8.1)

где д – доход, прибавочная стоимость.

Б) Производительная

Д →Д' (Д +д), (8.1)

где д – доход, прибавочная стоимость.

Б) Производительная

П→П' (П + п), (8.2)

где п – приращение производственных мощностей.

П→П' (П + п), (8.2)

где п – приращение производственных мощностей.

В) Товарная форма капитала реализует себя в запасах и готовой продукции,

В) Товарная форма капитала реализует себя в запасах и готовой продукции,

Производительный капитал включает:

По признакам участия в производственном процессе –

о с

Производительный капитал включает:

По признакам участия в производственном процессе –

о с

А) Основной капитал участвует в нескольких производственных циклах (переносит свою стоимость

А) Основной капитал участвует в нескольких производственных циклах (переносит свою стоимость

Б) Оборотный капитал участвует в одном производственном цикле (переносит свою стоимость

Б) Оборотный капитал участвует в одном производственном цикле (переносит свою стоимость

2) По признаку создания прибавочной стоимости (дохода) –

а) постоянный, б)

2) По признаку создания прибавочной стоимости (дохода) – а) постоянный, б)

А) Постоянный капитал (средства производства) - только переносит свою стоимость на

А) Постоянный капитал (средства производства) - только переносит свою стоимость на

3) По материальному воплощению –

а) реальный

б) фиктивный капитал.

А) Реальный

3) По материальному воплощению –

а) реальный

б) фиктивный капитал.

А) Реальный

Б) Фиктивный капитал – денежная рыночная оценка активов фирмы.

Б) Фиктивный капитал – денежная рыночная оценка активов фирмы.

2. Цена и выручка.

2. Цена и выручка.

Цена и ее компоненты:

1) себестоимость единицы продукции (бухгалтерские средние издержки);

2) прибыль

Цена и ее компоненты:

1) себестоимость единицы продукции (бухгалтерские средние издержки);

2) прибыль

Способы установления прибыли:

а) нормативный способ - прибыль определяется согласно нормативам, установленным

Способы установления прибыли:

а) нормативный способ - прибыль определяется согласно нормативам, установленным

б) способ надбавок к себестоимости (в %);

в) установление прибыли, исходя из

б) способ надбавок к себестоимости (в %);

в) установление прибыли, исходя из

Определение выручки:

Выручка фирмы (предприятия) - вся сумма денежных средств, полученная от

Определение выручки:

Выручка фирмы (предприятия) - вся сумма денежных средств, полученная от

Формула выручки для 1 вида товаров:

W = P x Q (8.4)

где

Формула выручки для 1 вида товаров:

W = P x Q (8.4)

где

Формула выручки для нескольких видов товаров:

Формула выручки для нескольких видов товаров:

n

W = Σ p i x q i (8.5)

n

W = Σ p i x q i (8.5)

3. Доход: сущность и виды

3. Доход: сущность и виды

Определение валового (общего) дохода:

Валовой (общий) доход (TR) - это выручка за

Определение валового (общего) дохода:

Валовой (общий) доход (TR) - это выручка за

Формула валового дохода:

TR = W – С (L), (8.6)

где W -

Формула валового дохода:

TR = W – С (L), (8.6)

где W -

Определение чистого дохода:

Чистый доход (NR) - валовой доход минус налоги, платежи

Определение чистого дохода:

Чистый доход (NR) - валовой доход минус налоги, платежи

Формула чистого дохода:

NR = TR – Тх (8.7)

где TR – валовой

Формула чистого дохода:

NR = TR – Тх (8.7)

где TR – валовой

Определение предельного дохода:

Предельный доход – разница между предельной выручкой и предельными

Определение предельного дохода:

Предельный доход – разница между предельной выручкой и предельными

Правило безубыточности конкурентной фирмы:

Фирма производит продукцию до тех пор, пока цена

Правило безубыточности конкурентной фирмы:

Фирма производит продукцию до тех пор, пока цена

Формула правила:

Р = МС = МR (8.8)

где МС – предельные

Формула правила:

Р = МС = МR (8.8)

где МС – предельные

4. Сущность и виды прибыли

4. Сущность и виды прибыли

Если предприятие (фирма) применяет наемный персонал, то на нем формируется прибыль.

Определение

Если предприятие (фирма) применяет наемный персонал, то на нем формируется прибыль.

Определение

Чистая прибыль – разница между валовой (общей) прибылью и налогами (платежами)

Чистая прибыль – разница между валовой (общей) прибылью и налогами (платежами)

Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1)

Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1) Факторы производства

Факторы производства Формирование и организация использования средств производства

Формирование и организация использования средств производства Учётно-аналитическое обеспечение управления обособленными подразделениями торговой организации

Учётно-аналитическое обеспечение управления обособленными подразделениями торговой организации Проблемные регионы

Проблемные регионы Методологические основы анализа поведения потребителей. Теория эластичности. (Лекция 5)

Методологические основы анализа поведения потребителей. Теория эластичности. (Лекция 5) Современный механизм организации и управления ВЭС России

Современный механизм организации и управления ВЭС России Абсолютные, относительные и средние величины

Абсолютные, относительные и средние величины Экономика. Вопросы кодификатора

Экономика. Вопросы кодификатора Простая линейная регрессия для оценки спроса

Простая линейная регрессия для оценки спроса Управление коммерческой деятельностью предприятия

Управление коммерческой деятельностью предприятия Система государственных закупок в Республике Беларусь и направления ее совершенствования

Система государственных закупок в Республике Беларусь и направления ее совершенствования Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15)

Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15) Современное состояние и перспективы развития инновационной составляющей экономики Украины

Современное состояние и перспективы развития инновационной составляющей экономики Украины Экономика в ребусах

Экономика в ребусах Регулювання торгівлі фінансовими активами. (Тема 4)

Регулювання торгівлі фінансовими активами. (Тема 4) Социально-экономический мониторинг и его особенности в России

Социально-экономический мониторинг и его особенности в России Экономическое развитие Брединского района в XIX - начале XX в

Экономическое развитие Брединского района в XIX - начале XX в Из опыта работы Красновишерского муниципального района по реализации проекта Сохраним семью – сбережем Россию

Из опыта работы Красновишерского муниципального района по реализации проекта Сохраним семью – сбережем Россию Экономические институты: собственность и предпринимательство

Экономические институты: собственность и предпринимательство Жемқорлық-қоғам дерті дерті

Жемқорлық-қоғам дерті дерті Сучасний ринок праці в Україні

Сучасний ринок праці в Україні Энергосбережение

Энергосбережение Circuit and the circulation of Capital. Costs and revenue of the company

Circuit and the circulation of Capital. Costs and revenue of the company Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Безработица: понятие, уровень, типы, последствия безработицы

Безработица: понятие, уровень, типы, последствия безработицы Проект «Ресурсосбережение»

Проект «Ресурсосбережение» Институциональная экономика. Лекция 2. Роль и функции институтов. Нормы и правила

Институциональная экономика. Лекция 2. Роль и функции институтов. Нормы и правила