- Фискальная и монетарная политика: абсолютная и сравнительная эффективность

Содержание

- 2. Механизм монетарной политики в теории предпочтения ликвидности Когда центральный банк увеличивает предложение денег (MS), то при

- 3. Механизм монетарной политики через операции на открытом рынке Увеличение предложения денег (MS), как правило, происходит путем

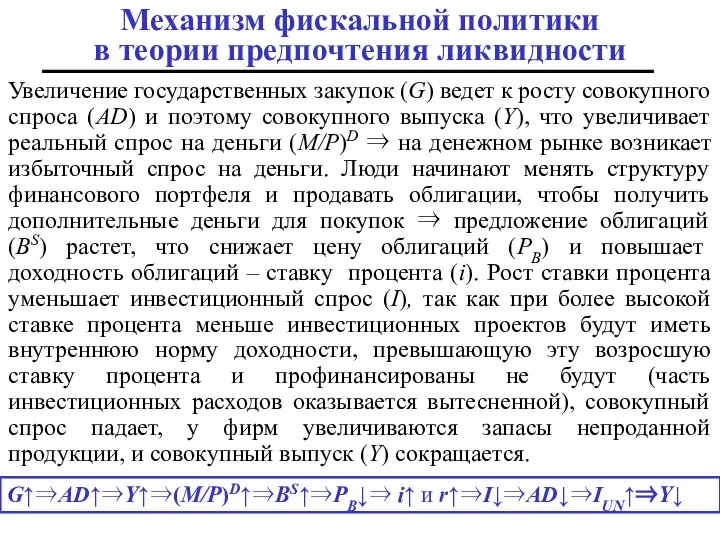

- 4. Увеличение государственных закупок (G) ведет к росту совокупного спроса (AD) и поэтому совокупного выпуска (Y), что

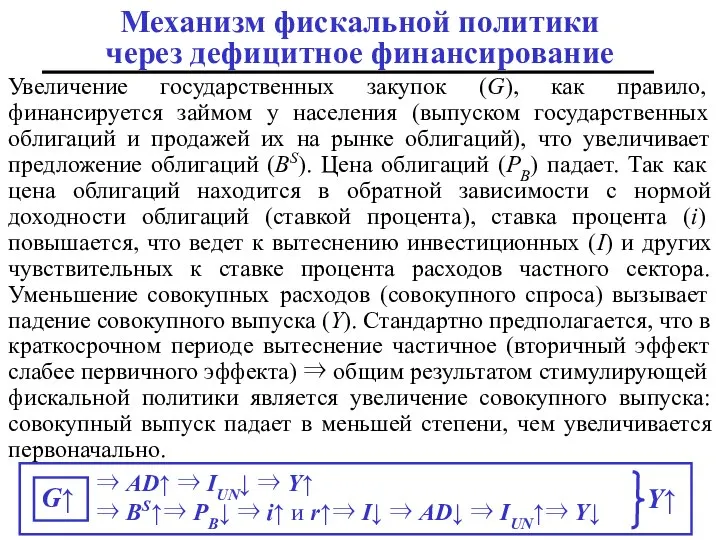

- 5. Механизм фискальной политики через дефицитное финансирование Увеличение государственных закупок (G), как правило, финансируется займом у населения

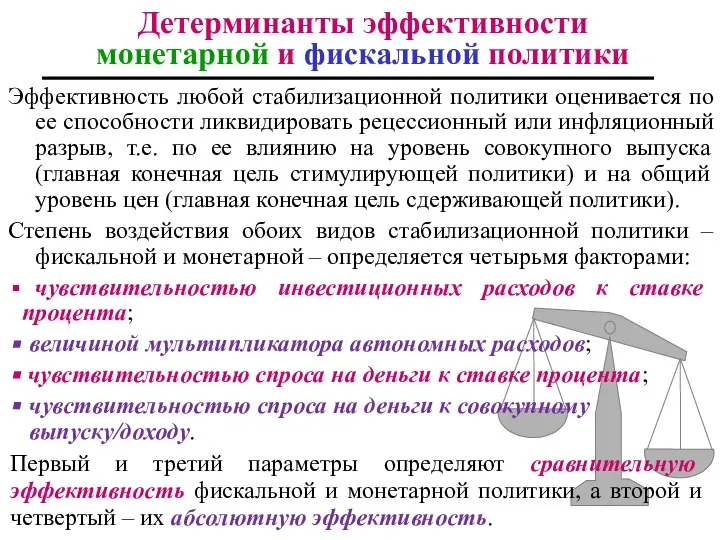

- 6. Эффективность любой стабилизационной политики оценивается по ее способности ликвидировать рецессионный или инфляционный разрыв, т.е. по ее

- 7. Условия эффективности монетарной и фискальной политики

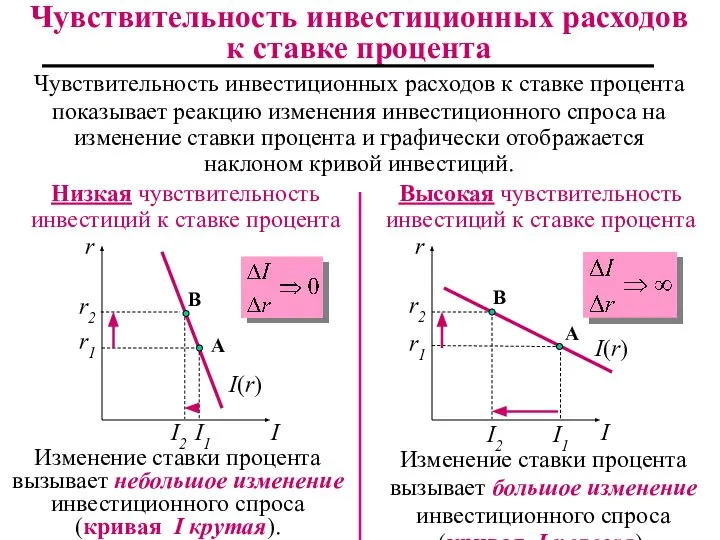

- 8. Чувствительность инвестиционных расходов к ставке процента Чувствительность инвестиционных расходов к ставке процента показывает реакцию изменения инвестиционного

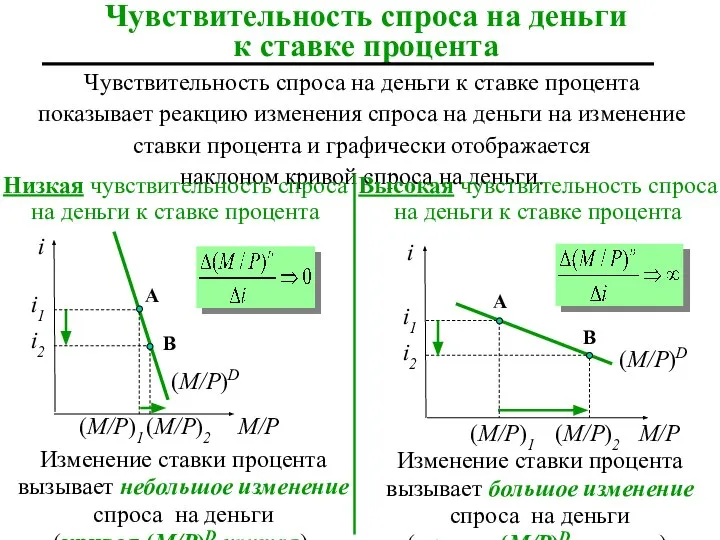

- 9. Чувствительность спроса на деньги к ставке процента Чувствительность спроса на деньги к ставке процента показывает реакцию

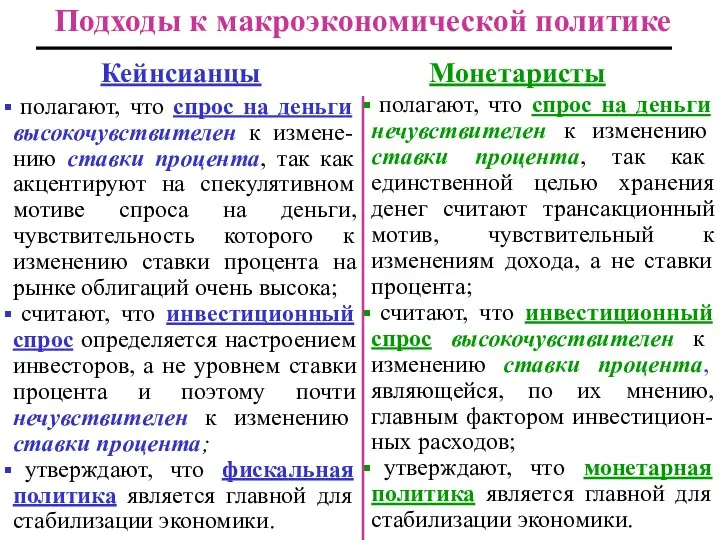

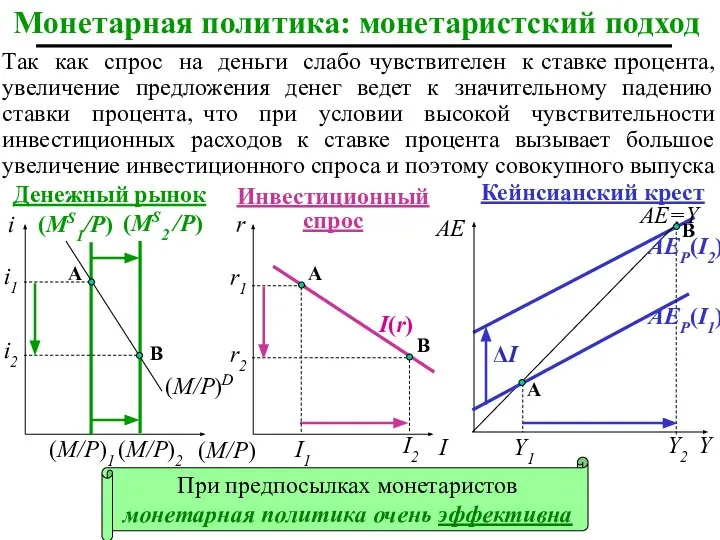

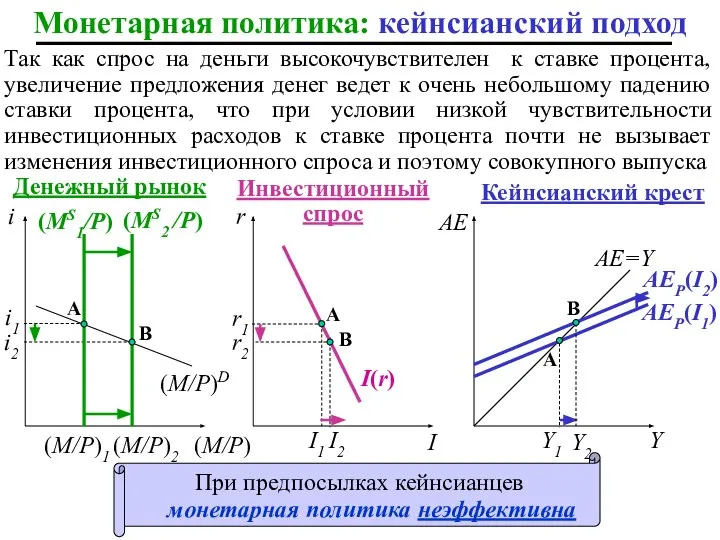

- 10. Подходы к макроэкономической политике Кейнсианцы Монетаристы полагают, что спрос на деньги высокочувствителен к измене-нию ставки процента,

- 11. При предпосылках монетаристов монетарная политика очень эффективна Монетарная политика: монетаристский подход r1 Денежный рынок Инвестиционный спрос

- 12. При предпосылках кейнсианцев монетарная политика неэффективна A A i2 Инвестиционный спрос Монетарная политика: кейнсианский подход Y2

- 13. При предпосылках кейнсианцев фискальная политика очень эффективна B I1 I2 Инвестиционный спрос Фискальная политика: кейнсианский подход

- 15. Скачать презентацию

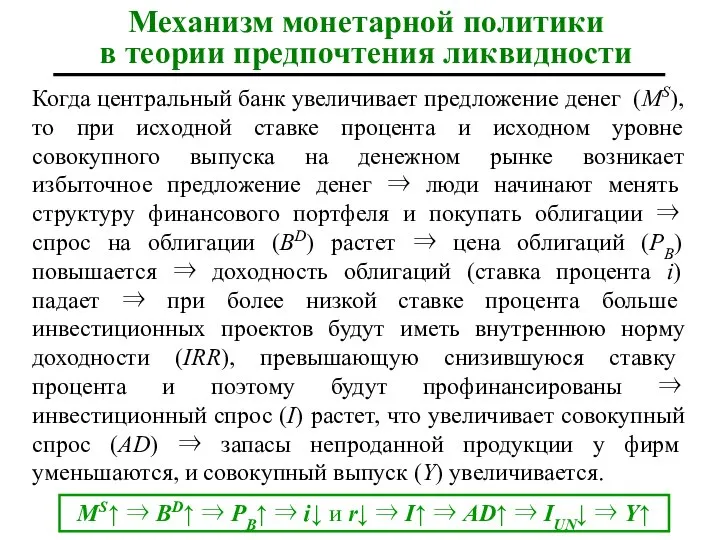

Механизм монетарной политики в теории предпочтения ликвидности

Когда центральный банк увеличивает предложение

Механизм монетарной политики в теории предпочтения ликвидности

Когда центральный банк увеличивает предложение

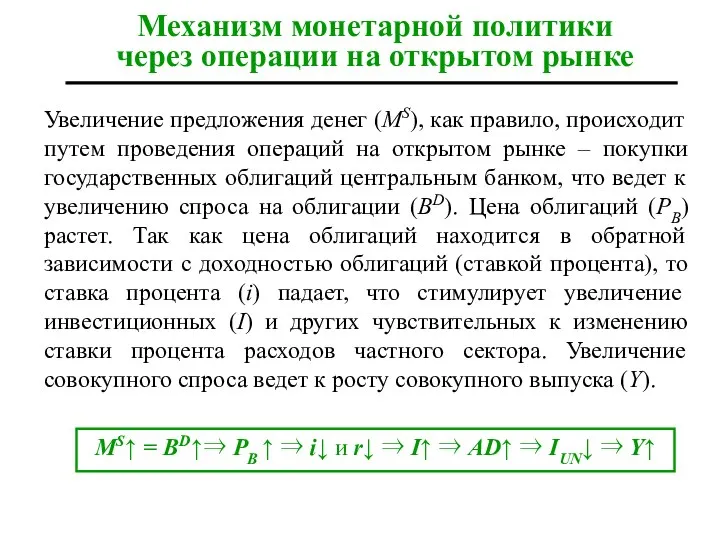

Механизм монетарной политики через операции на открытом рынке

Увеличение предложения денег (MS),

Механизм монетарной политики через операции на открытом рынке

Увеличение предложения денег (MS),

Увеличение государственных закупок (G) ведет к росту совокупного спроса (AD) и

Увеличение государственных закупок (G) ведет к росту совокупного спроса (AD) и

Механизм фискальной политики через дефицитное финансирование

Увеличение государственных закупок (G), как правило,

Механизм фискальной политики через дефицитное финансирование

Увеличение государственных закупок (G), как правило,

Эффективность любой стабилизационной политики оценивается по ее способности ликвидировать рецессионный или

Эффективность любой стабилизационной политики оценивается по ее способности ликвидировать рецессионный или

Условия эффективности

монетарной и фискальной политики

Условия эффективности

монетарной и фискальной политики

Чувствительность инвестиционных расходов к ставке процента

Чувствительность инвестиционных расходов к ставке

Чувствительность инвестиционных расходов к ставке процента

Чувствительность инвестиционных расходов к ставке

Чувствительность спроса на деньги к ставке процента

Чувствительность спроса на деньги к

Чувствительность спроса на деньги к ставке процента

Чувствительность спроса на деньги к

Подходы к макроэкономической политике

Кейнсианцы Монетаристы

полагают, что спрос на

Подходы к макроэкономической политике

Кейнсианцы Монетаристы

полагают, что спрос на

При предпосылках монетаристов

монетарная политика очень эффективна

Монетарная политика: монетаристский подход

r1

Денежный рынок

Инвестиционный

При предпосылках монетаристов

монетарная политика очень эффективна

Монетарная политика: монетаристский подход

r1

Денежный рынок

Инвестиционный

При предпосылках кейнсианцев

монетарная политика неэффективна

A

A

i2

Инвестиционный спрос

Монетарная политика: кейнсианский

При предпосылках кейнсианцев

монетарная политика неэффективна

A

A

i2

Инвестиционный спрос

Монетарная политика: кейнсианский

При предпосылках кейнсианцев

фискальная политика очень эффективна

B

I1

I2

Инвестиционный спрос

Фискальная политика:

При предпосылках кейнсианцев

фискальная политика очень эффективна

B

I1

I2

Инвестиционный спрос

Фискальная политика:

Основные средства организации

Основные средства организации Формирование механизма мировой торговли

Формирование механизма мировой торговли Задача классификации Газпром нефть

Задача классификации Газпром нефть Экономическая жизнь общества

Экономическая жизнь общества Безработица. Естественный уровень безработицы

Безработица. Естественный уровень безработицы Теория экономического роста

Теория экономического роста Алгоритм оценки запаса промысловой части популяции рыб

Алгоритм оценки запаса промысловой части популяции рыб Спрос и предложение

Спрос и предложение Ондирис факторлар нарыхы

Ондирис факторлар нарыхы Концепция предпринимательства

Концепция предпринимательства Управленческая экономика Managerial Economics

Управленческая экономика Managerial Economics Микроэкономика и макроэкономика

Микроэкономика и макроэкономика Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки

Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина Презентация Bayern

Презентация Bayern Концепция общественных благ

Концепция общественных благ Запровадження Міжнародних стандартів бухгалтерського обліку (МСБО) компаніями, зареєстрованими в ЄС

Запровадження Міжнародних стандартів бухгалтерського обліку (МСБО) компаніями, зареєстрованими в ЄС Зовнішньоекономічна діяльність

Зовнішньоекономічна діяльність Правила обращения за региональной социальной доплатой к пенсии, порядок ее установления, выплаты и пересмотра ее размера

Правила обращения за региональной социальной доплатой к пенсии, порядок ее установления, выплаты и пересмотра ее размера Выявление закономерности снижение цен на нефть и повышение пенсионного возраста

Выявление закономерности снижение цен на нефть и повышение пенсионного возраста Нытва ТОСЭР. Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий

Нытва ТОСЭР. Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий Техника и технологии, или дизайн в ретроспективе формообразования предметного мира

Техника и технологии, или дизайн в ретроспективе формообразования предметного мира Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт

Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт Энергетический дозор. Экономия энергии в школе

Энергетический дозор. Экономия энергии в школе Роль экономики и экономические науки

Роль экономики и экономические науки Меркантилизм в экономике

Меркантилизм в экономике Өндірістік ресурстарын пайдалануын талдау

Өндірістік ресурстарын пайдалануын талдау Проект «Энергосбережение»

Проект «Энергосбережение»