- Использование специальных знаний при расследовании преступлений экономической направленности

Содержание

- 2. Литература: 1. Багмет А.М., Леншин С.И., Маликов С.В. Расследование налоговых преступлений. Ч.I. – М., 2011. 2.

- 3. Механизм причинения ущерба от преступления с последствиями в сфере экономики заключается в интеллектуальном подлоге в документах,

- 4. ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЗАИМОДЕЙСТВИЯ КОНТРОЛЬНО-РЕВИЗИОННЫХ ОРГАНОВ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ С ГЕНЕРАЛЬНОЙ ПРОКУРАТУРОЙ РОССИЙСКОЙ ФЕДЕРАЦИИ, МИНИСТЕРСТВОМ

- 5. … Виды контрольных мероприятий: ревизия, проверка, предварительное изучение документов. Проводятся по инициативе КРО или по требованию

- 6. … Основные задачи ревизии: установление достоверности бухгалтерской (финансовой) отчетности организации, соответствия совершенных ею финансовых и хозяйственных

- 7. … Ревизия финансово-хозяйственной деятельности организации проводится путем осуществления: проверки учредительных, регистрационных, плановых, отчетных, бухгалтерских и других

- 8. .. организации процедур фактического контроля за наличием и движением материальных ценностей и денежных средств, правильностью формирования

- 9. … Методы фактической проверки - Инвентаризация - Обследование объектов на месте - Контрольные анализы сырья, материалов

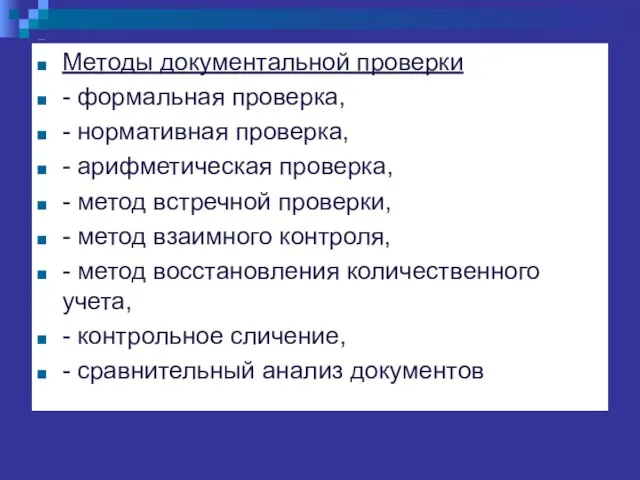

- 10. … Методы документальной проверки - формальная проверка, - нормативная проверка, - арифметическая проверка, - метод встречной

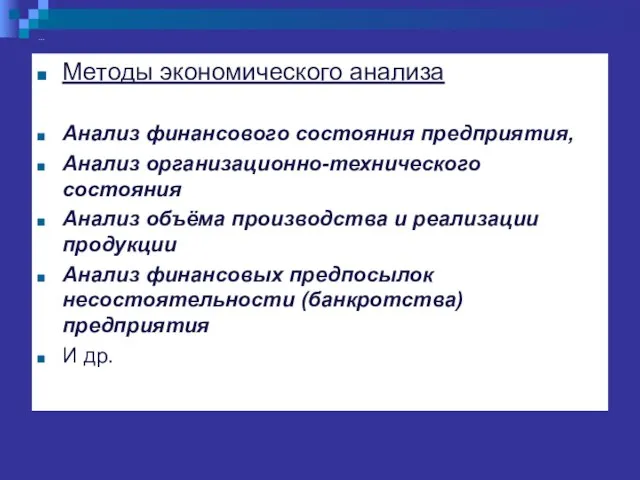

- 11. … Методы экономического анализаАнализ финансового состояния предприятия Анализ финансового состояния предприятия, Анализ организационно-технического состояния Анализ объёма

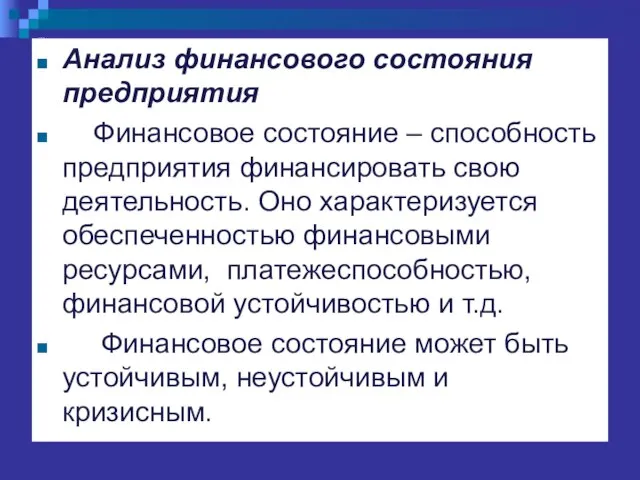

- 12. … Анализ финансового состояния предприятия Финансовое состояние – способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью

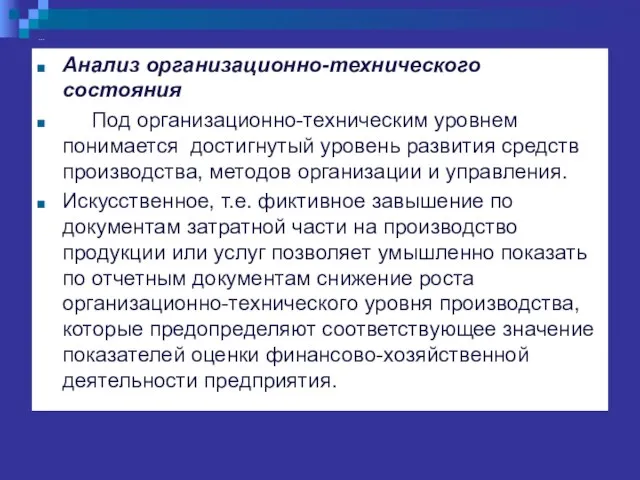

- 13. … Анализ организационно-технического состояния Под организационно-техническим уровнем понимается достигнутый уровень развития средств производства, методов организации и

- 14. … Вопросы: имелись ли объективные предпосылки (внешние условия, стадии жизненного цикла товара) для снижения роста организационно-технического

- 15. … Анализ объёма производства и реализации продукции Показатели об объёме производства и реализации продукции необходимы, например,

- 16. … Анализ финансовых предпосылок несостоятельности (банкротства) предприятия. Определение неудовлетворительной структуры баланса предприятия. Предприятие оказывается неплатежеспособным. Внешним

- 17. Инвентаризация проводится в соответствии с “Методическими указаниями по инвентаризации имущества и финансовых обязательств”, утвержденных приказом Министерства

- 18. В методических указаниях установлен порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления её результатов.

- 19. Имуществом организации : основные средства; нематериальные активы; финансовые вложения; производственные запасы; готовая продукция; товары; прочие запасы;

- 20. Под финансовыми обязательствами понимаются: кредиторская задолженность; кредиты банков; займы; резервы.

- 21. Инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете:

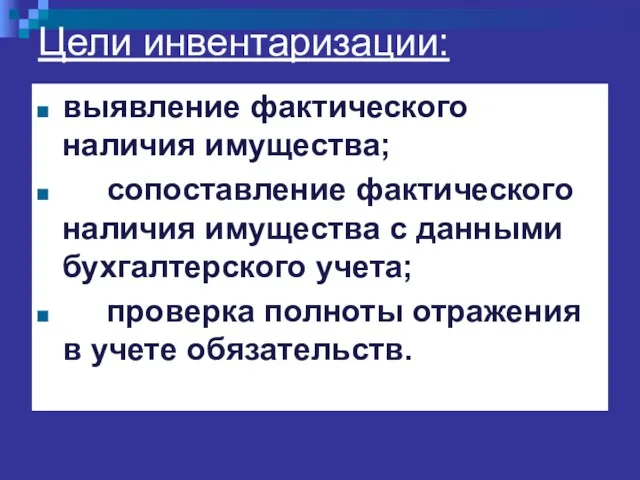

- 22. выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в

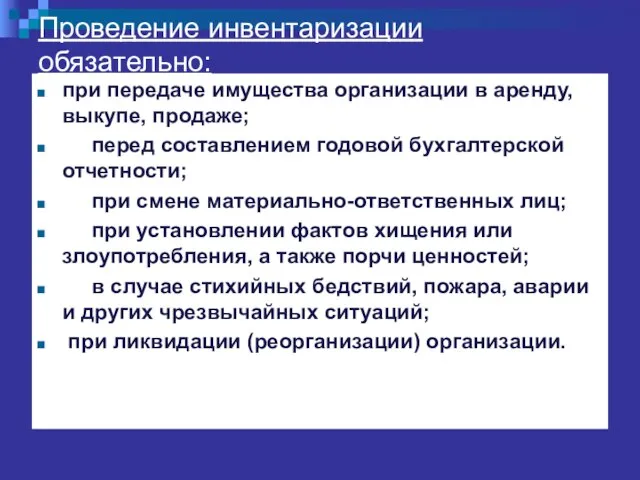

- 23. Проведение инвентаризации обязательно: при передаче имущества организации в аренду, выкупе, продаже; перед составлением годовой бухгалтерской отчетности;

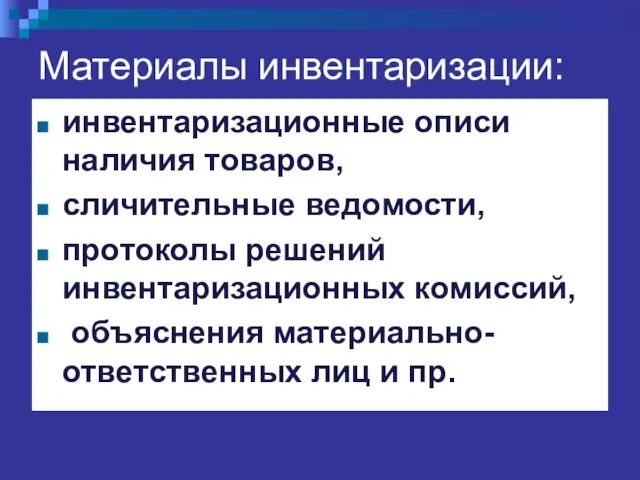

- 24. Материалы инвентаризации: инвентаризационные описи наличия товаров, сличительные ведомости, протоколы решений инвентаризационных комиссий, объяснения материально-ответственных лиц и

- 26. .. Судебные экспертизы экономического класса

- 27. Термин "экспертиза" происходит от латинского "ехpertus", что означает "опытный", "сведущий".

- 28. Экспертиза есть исследование и решение опытными специалистами вопросов, требующих специальных знаний в области науки, техники, экономики,

- 29. Судебная экспертиза — единственное следственное действие, подготовительный и заключительный этапы которого осуществляют работники правоохранительных органов, а

- 30. Экспертиза есть прикладное исследование конкретного объекта в целях достижения не собственно научного, а прикладного знания.

- 31. Характерная особенность экспертного исследования: применение особых, специализированных методик, отвечающих требованию проверяемости.

- 32. СЭ экономического класса: Судебная бухгалтерская экспертиза Судебная экономическая экспертиза Судебная финансово-экономическая экспертиза (СФЭЭ) Судебно-товароведческая экспертиза Судебно-технологическая

- 33. Судебная бухгалтерская экспертиза (СБЭ) Проводится по уголовным делам о хищении, должностных преступлениях и др., когда необходимо

- 34. Предмет судебно-бухгалтерской экспертизы - бухгалтерские проводки, отражающие финансово-хозяйственную деятельность и являющиеся ее частью; - отражение финансово-хозяйственной

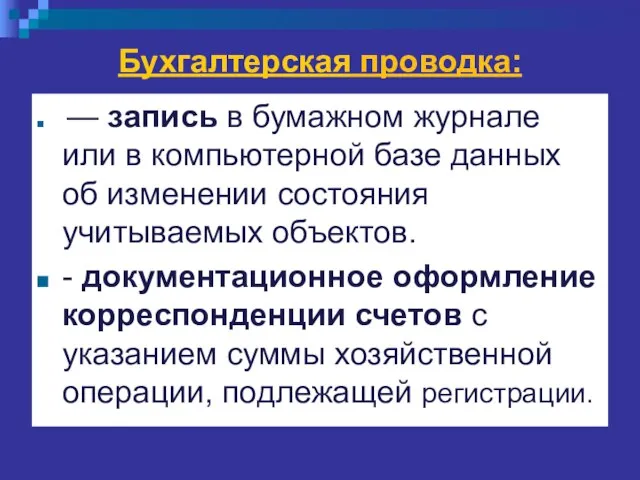

- 35. Бухгалтерская проводка: — запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых

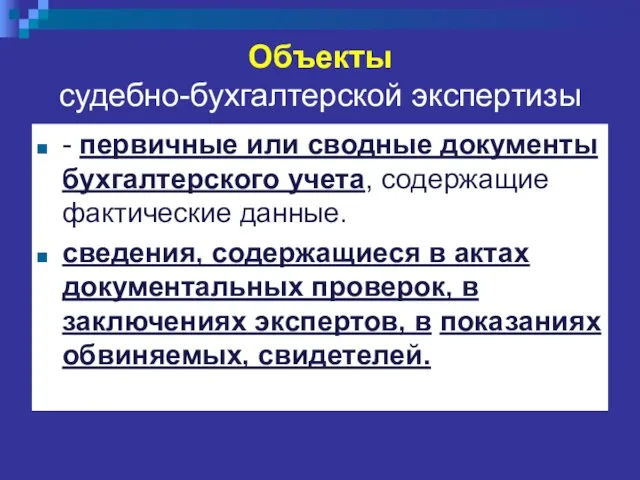

- 36. Объекты судебно-бухгалтерской экспертизы - первичные или сводные документы бухгалтерского учета, содержащие фактические данные. сведения, содержащиеся в

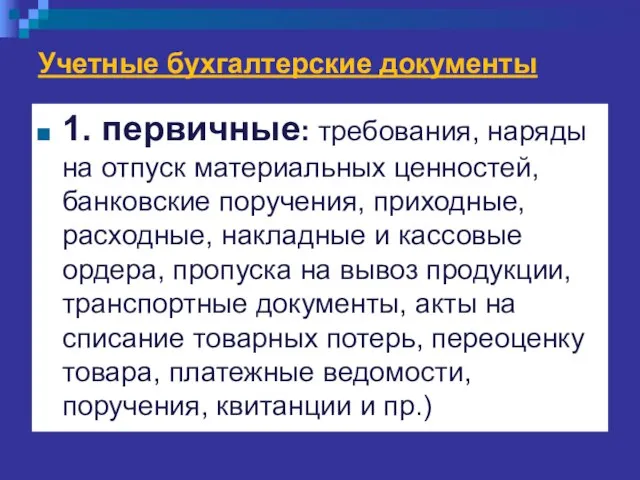

- 37. Учетные бухгалтерские документы 1. первичные: требования, наряды на отпуск материальных ценностей, банковские поручения, приходные, расходные, накладные

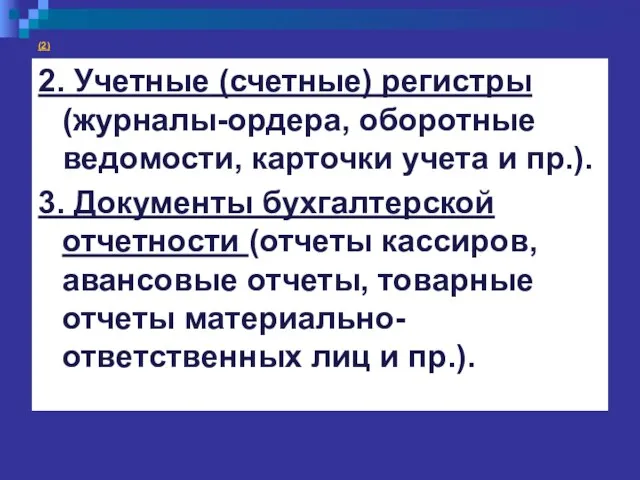

- 38. (2) 2. Учетные (счетные) регистры (журналы-ордера, оборотные ведомости, карточки учета и пр.). 3. Документы бухгалтерской отчетности

- 39. 3 4. Материалы инвентаризации: инвентаризационные описи наличия товаров, сличительные ведомости, протоколы решений инвентаризационных комиссий, объяснения материально-ответственных

- 40. 4 6. Сведения из показаний обвиняемых, свидетелей, протоколы обысков, выемок и иные материалы, относящиеся к предмету

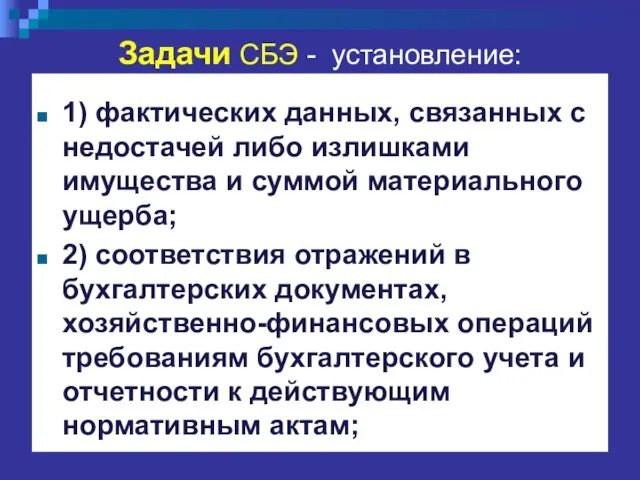

- 41. Задачи СБЭ - установление: 1) фактических данных, связанных с недостачей либо излишками имущества и суммой материального

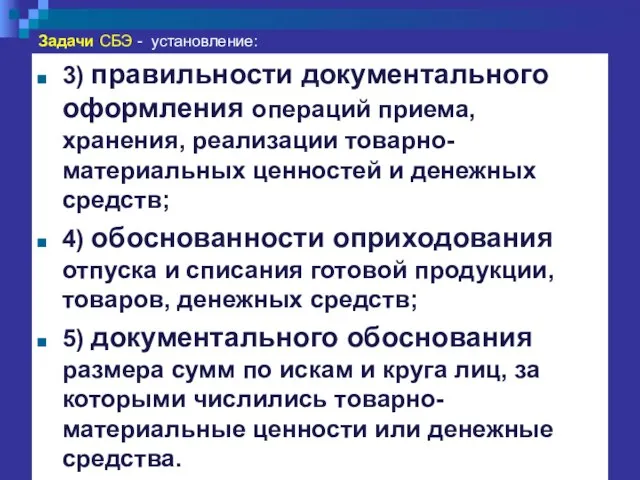

- 42. Задачи СБЭ - установление: 3) правильности документального оформления операций приема, хранения, реализации товарно-материальных ценностей и денежных

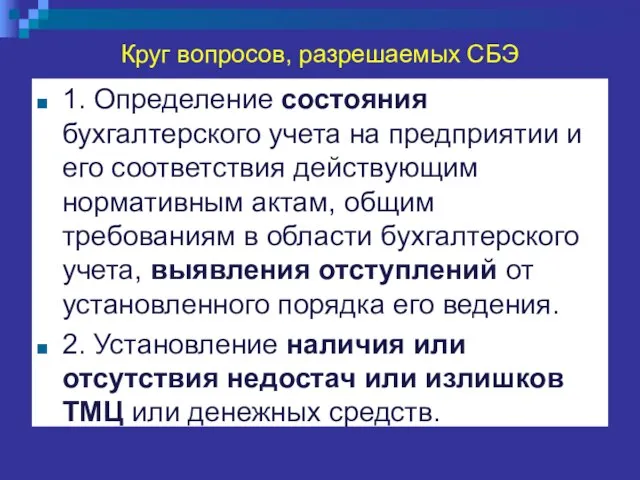

- 43. Круг вопросов, разрешаемых СБЭ 1. Определение состояния бухгалтерского учета на предприятии и его соответствия действующим нормативным

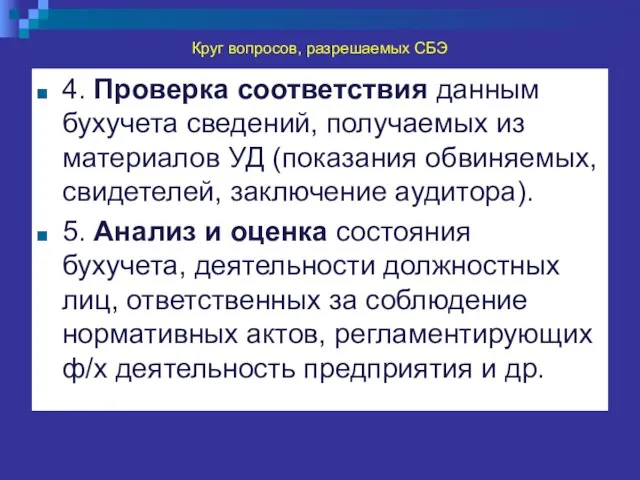

- 44. Круг вопросов, разрешаемых СБЭ 4. Проверка соответствия данным бухучета сведений, получаемых из материалов УД (показания обвиняемых,

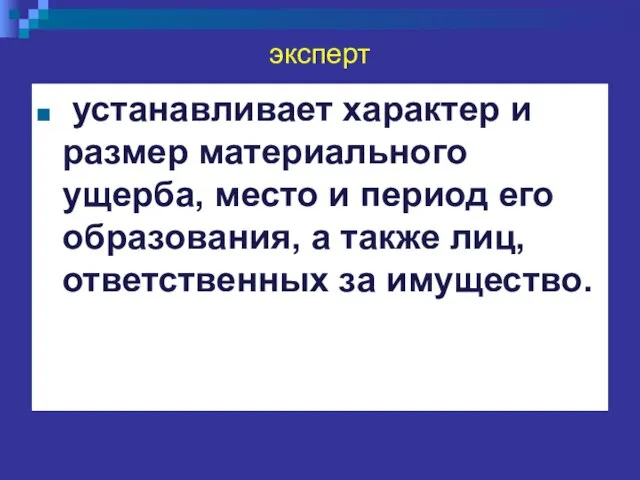

- 45. эксперт устанавливает характер и размер материального ущерба, место и период его образования, а также лиц, ответственных

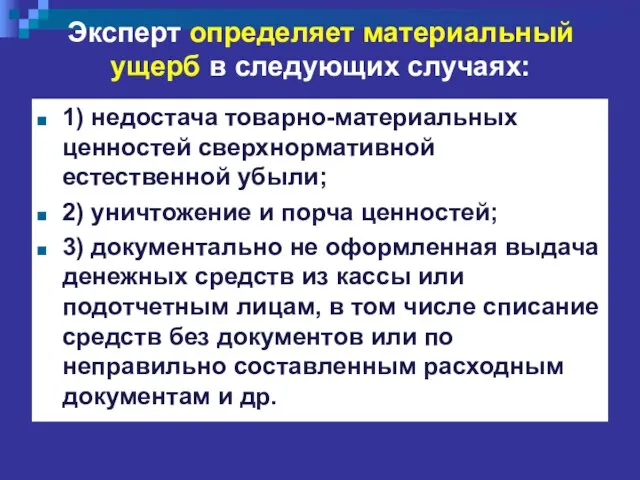

- 46. Эксперт определяет материальный ущерб в следующих случаях: 1) недостача товарно-материальных ценностей сверхнормативной естественной убыли; 2) уничтожение

- 47. Эксперт-бухгалтер должен - иметь высшее образование и стаж работы в области бухучета не менее 5 лет;

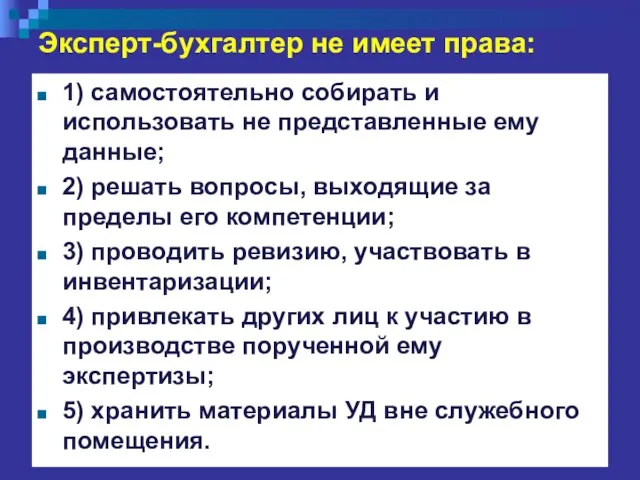

- 48. Эксперт-бухгалтер не имеет права: 1) самостоятельно собирать и использовать не представленные ему данные; 2) решать вопросы,

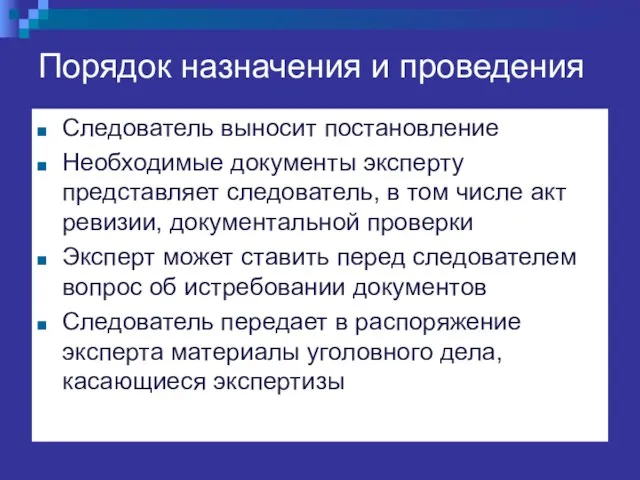

- 49. Порядок назначения и проведения Следователь выносит постановление Необходимые документы эксперту представляет следователь, в том числе акт

- 50. … Передает эксперту заключения других экспертов либо назначает комплексную экспертизу Эксперт может присутствовать при производстве следственных

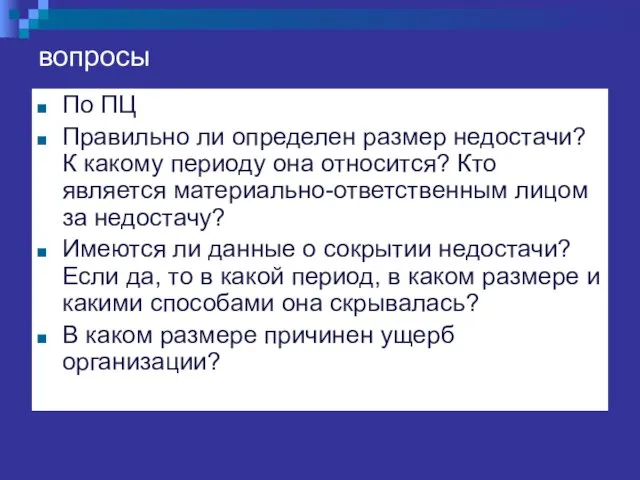

- 51. вопросы По ПЦ Правильно ли определен размер недостачи? К какому периоду она относится? Кто является материально-ответственным

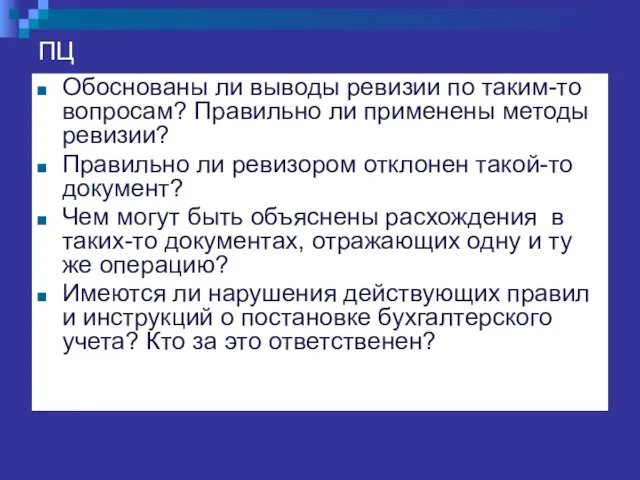

- 52. ПЦ Обоснованы ли выводы ревизии по таким-то вопросам? Правильно ли применены методы ревизии? Правильно ли ревизором

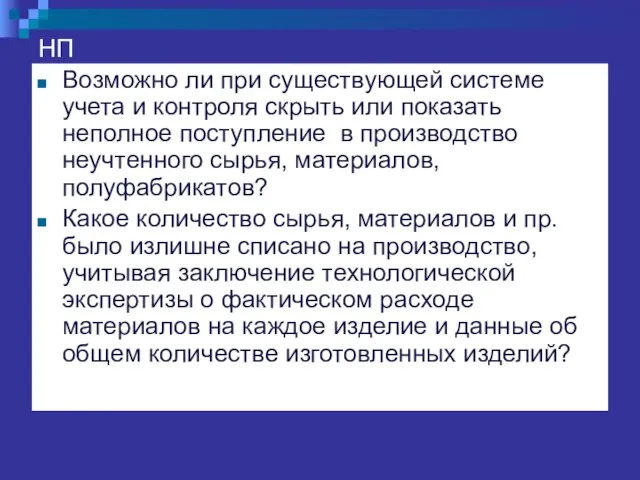

- 53. НП Возможно ли при существующей системе учета и контроля скрыть или показать неполное поступление в производство

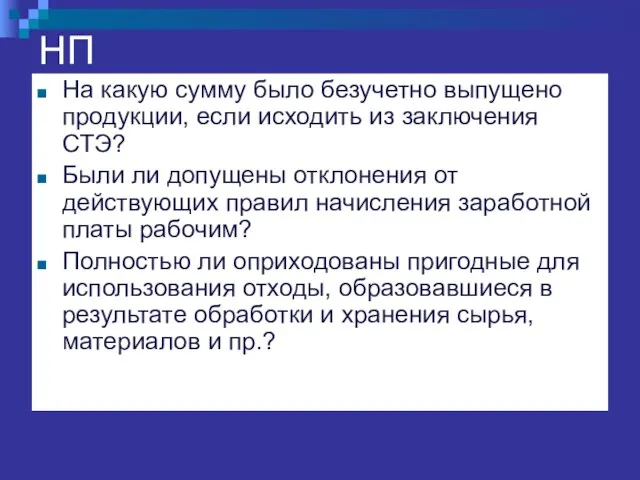

- 54. НП На какую сумму было безучетно выпущено продукции, если исходить из заключения СТЭ? Были ли допущены

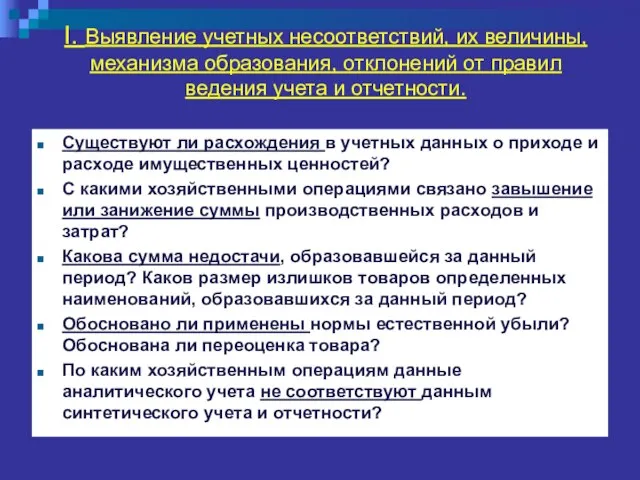

- 55. I. Выявление учетных несоответствий, их величины, механизма образования, отклонений от правил ведения учета и отчетности. Существуют

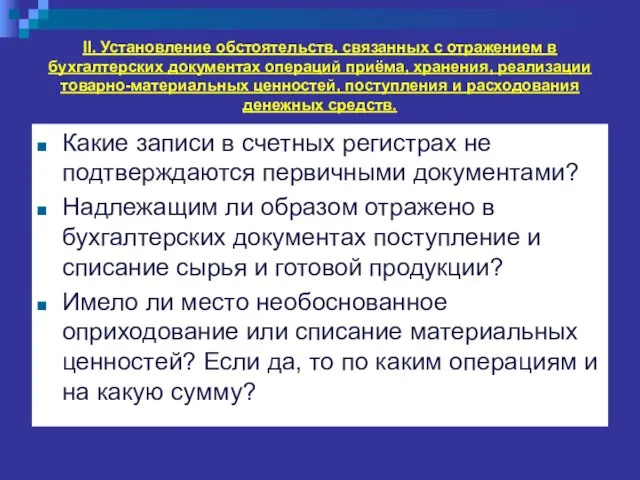

- 56. II. Установление обстоятельств, связанных с отражением в бухгалтерских документах операций приёма, хранения, реализации товарно-материальных ценностей, поступления

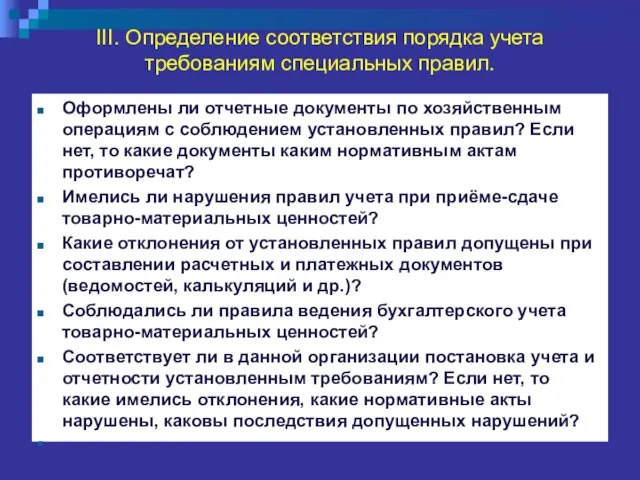

- 57. III. Определение соответствия порядка учета требованиям специальных правил. Оформлены ли отчетные документы по хозяйственным операциям с

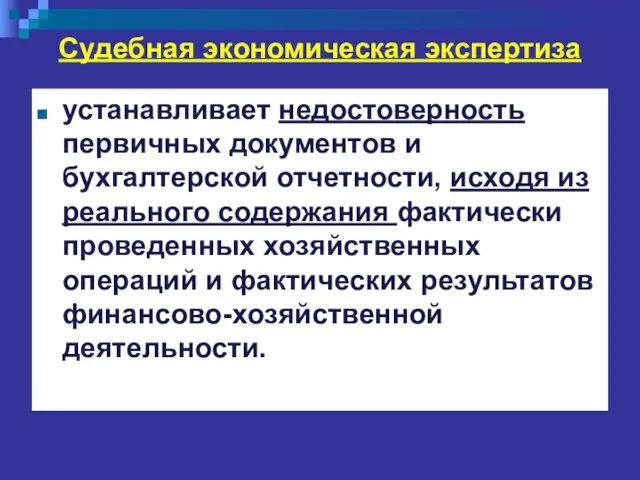

- 58. Судебная экономическая экспертиза устанавливает недостоверность первичных документов и бухгалтерской отчетности, исходя из реального содержания фактически проведенных

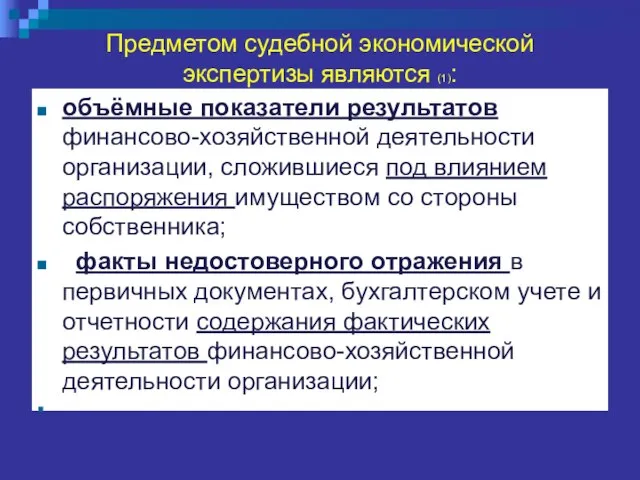

- 59. Предметом судебной экономической экспертизы являются (1): объёмные показатели результатов финансово-хозяйственной деятельности организации, сложившиеся под влиянием распоряжения

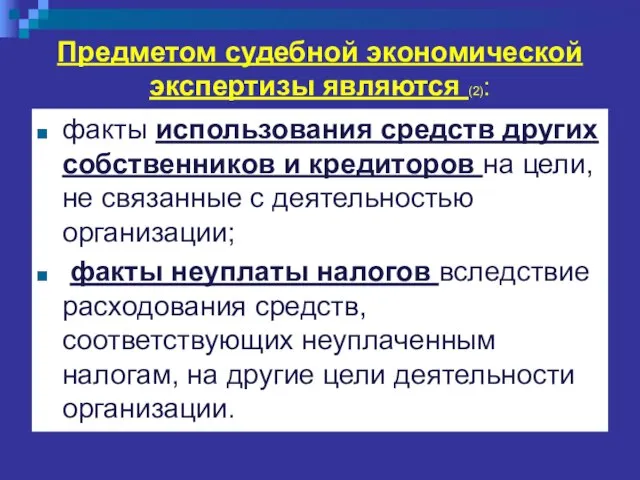

- 60. Предметом судебной экономической экспертизы являются (2): факты использования средств других собственников и кредиторов на цели, не

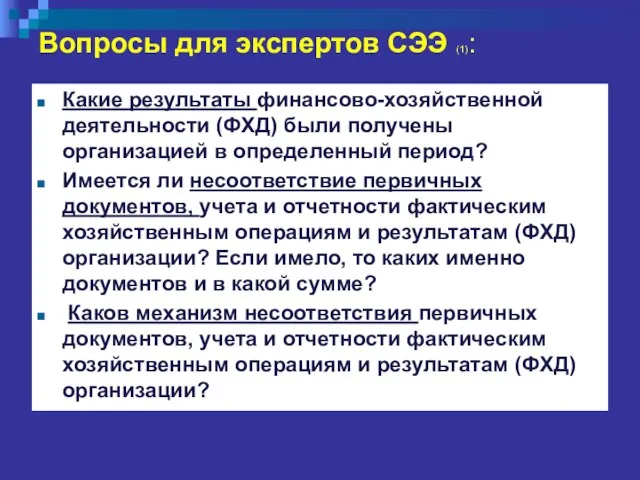

- 61. Вопросы для экспертов СЭЭ (1): Какие результаты финансово-хозяйственной деятельности (ФХД) были получены организацией в определенный период?

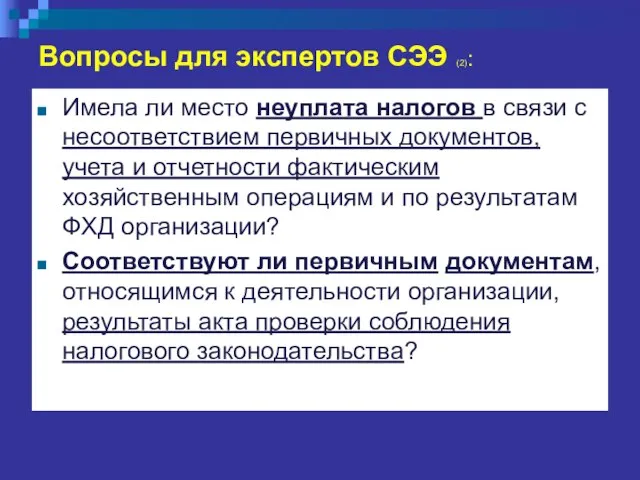

- 62. Вопросы для экспертов СЭЭ (2): Имела ли место неуплата налогов в связи с несоответствием первичных документов,

- 63. Объекты экспертного исследования СЭЭ (1): первичные распорядительные документы, содержащие информацию о фактах распоряжения собственностью организации; платежные

- 64. Регистр бухгалтерского учёта — элемент организации бухгалтерского учёта на предприятии, предназначенный для систематизации и накопления информации,

- 65. Объекты экспертного исследования СЭЭ (1): ведомости и выписки из лицевых счетов банковского учета, содержащие информацию о

- 66. Объекты экспертного исследования СЭЭ (1): материальные носители оперативного хозяйственного (чернового) учета (книги, тетради, журналы, магнитные носители

- 67. Судебная финансово-экономическая экспертиза (СФЭЭ): Задачи судебной СФЭ - проверка соблюдения законодательных актов, регулирующих финансовые отношения предприятий

- 68. Вопросы СФЭЭ (1): Составлен ли финансовый план организации достаточно обосновано, с соблюдением всех необходимых требований нормативных

- 69. Вопросы СФЭЭ (2): Допускались ли нарушения банковских кредитных и расчетных операций? Обоснованы ли были требования руководства

- 70. Вопросы СФЭЭ (3): Использован ли обосновано полученный организацией кредит? Израсходованы ли эти средства по назначению? В

- 71. Объекты СФЭЭ – документы, отражающие плановые показатели, отражающие корректировки планов; отражающие нормы и нормативы трудовых и

- 72. Судебная технологическая экспертиза (СТЭ) производится в целях выявления нарушений в технологическом процессе изготовления продукции.

- 73. Основными задачами СТЭ являются: изучение технологического процесса на конкретном производстве; выявление нарушений в технологии производства продукции;

- 74. Объекты СТЭ технологическое оборудование (приборы, механизмы, аппараты, инструменты, лекала), технологические линии; сырьё, материалы, готовая продукция (единичные

- 75. 2 производственная документация (накладные, журналы (акты) забора проб для производства лабораторных исследований, журналы результатов лабораторных исследований,

- 76. Вопросы СТЭ диагностического характера: Исправно ли технологическое оборудование (приборы, механизмы)? Правильно ли произведена его установка? Пригодно

- 77. 2 Если состояние технологического оборудования не отвечает требованиям ТУ, каков характер и причины дефектов (неисправностей)? Какими

- 78. 3 Не является ли причиной изготовления некачественной (не отвечающей требованиям соответствующего стандарта) продукции несовершенство технологии её

- 79. 4 Использовались ли при изготовлении продукции (для производства работ) сырьё и материалы, не отвечающие требованиям технологического

- 80. 5 Возможно ли на данном производстве (цехе) создание неучтенной продукции определенным способом (например, о котором показывает

- 81. Судебная товароведческая экспертиза (СТЭ) определяет качественные и количественные характеристики, способ и время изготовления продукции, ее соответствие

- 82. Задачи СТЭ: определение вида товара, его характеристик, условий упаковки и транспортировки; соответствие наименования и характеристик товара

- 83. СЭ по делам о налоговых преступлениях направлены на выяснение истинного содержания бухгалтерской документации. Когда выводы налоговой

- 84. По делам о налоговых преступлениях целесообразно назначать комплексную судебно-бухгалтерскую и судебно-экономическую экспертизу.

- 85. Вопросы: правильно ли налогоплательщик определял ожидаемую прибыль и выручку от реализации продукции (работ, услуг) при исчислении

- 86. 2 правильны ли данные налогоплательщика об уплаченных суммах НДС и расчеты при его перечислении в бюджет;

- 87. 3 достоверны ли данные по учету фактической себестоимости продукции (работ, услуг); соблюдался ли установленный порядок учета

- 88. 4 правильно ли выполнен расчет налога, и если допущены нарушения, то в чем они выразились и

- 89. 5 в чем именно выразились действия по сокрытию объектов налогообложения и каков размер сокрытия; какая сумма

- 91. Скачать презентацию

Литература:

1. Багмет А.М., Леншин С.И., Маликов С.В. Расследование налоговых преступлений. Ч.I.

Литература:

1. Багмет А.М., Леншин С.И., Маликов С.В. Расследование налоговых преступлений. Ч.I.

Механизм причинения ущерба

от преступления с последствиями в сфере экономики заключается в

Механизм причинения ущерба

от преступления с последствиями в сфере экономики заключается в

ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЗАИМОДЕЙСТВИЯ КОНТРОЛЬНО-РЕВИЗИОННЫХ ОРГАНОВ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ С

ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЗАИМОДЕЙСТВИЯ КОНТРОЛЬНО-РЕВИЗИОННЫХ ОРГАНОВ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ С

…

Виды контрольных мероприятий: ревизия, проверка, предварительное изучение документов. Проводятся по инициативе

…

Виды контрольных мероприятий: ревизия, проверка, предварительное изучение документов. Проводятся по инициативе

…

Основные задачи ревизии:

установление достоверности бухгалтерской (финансовой) отчетности организации,

соответствия совершенных ею финансовых

…

Основные задачи ревизии:

установление достоверности бухгалтерской (финансовой) отчетности организации,

соответствия совершенных ею финансовых

…

Ревизия финансово-хозяйственной деятельности организации проводится путем осуществления:

проверки учредительных, регистрационных, плановых, отчетных,

…

Ревизия финансово-хозяйственной деятельности организации проводится путем осуществления:

проверки учредительных, регистрационных, плановых, отчетных,

..

организации процедур фактического контроля за наличием и движением материальных ценностей и

..

организации процедур фактического контроля за наличием и движением материальных ценностей и

…

Методы фактической проверки

- Инвентаризация

- Обследование объектов на месте

- Контрольные анализы сырья,

…

Методы фактической проверки

- Инвентаризация

- Обследование объектов на месте

- Контрольные анализы сырья,

…

Методы документальной проверки

- формальная проверка,

- нормативная проверка,

- арифметическая проверка,

- метод встречной

…

Методы документальной проверки

- формальная проверка,

- нормативная проверка,

- арифметическая проверка,

- метод встречной

…

Методы экономического анализаАнализ финансового состояния предприятия

Анализ финансового состояния предприятия,

Анализ организационно-технического состояния

Анализ

…

Методы экономического анализаАнализ финансового состояния предприятия

Анализ финансового состояния предприятия,

Анализ организационно-технического состояния

Анализ

…

Анализ финансового состояния предприятия

Финансовое состояние – способность предприятия финансировать свою

…

Анализ финансового состояния предприятия

Финансовое состояние – способность предприятия финансировать свою

…

Анализ организационно-технического состояния

Под организационно-техническим уровнем понимается достигнутый уровень развития средств

…

Анализ организационно-технического состояния

Под организационно-техническим уровнем понимается достигнутый уровень развития средств

…

Вопросы: имелись ли объективные предпосылки (внешние условия, стадии жизненного цикла товара)

…

Вопросы: имелись ли объективные предпосылки (внешние условия, стадии жизненного цикла товара)

…

Анализ объёма производства и реализации продукции

Показатели об объёме производства и реализации

…

Анализ объёма производства и реализации продукции

Показатели об объёме производства и реализации

…

Анализ финансовых предпосылок несостоятельности (банкротства) предприятия.

Определение неудовлетворительной структуры баланса предприятия.

Предприятие оказывается

…

Анализ финансовых предпосылок несостоятельности (банкротства) предприятия.

Определение неудовлетворительной структуры баланса предприятия.

Предприятие оказывается

Инвентаризация

проводится в соответствии с “Методическими указаниями по инвентаризации имущества и финансовых

Инвентаризация

проводится в соответствии с “Методическими указаниями по инвентаризации имущества и финансовых

В методических указаниях установлен

порядок проведения инвентаризации имущества и финансовых обязательств организации

В методических указаниях установлен

порядок проведения инвентаризации имущества и финансовых обязательств организации

Имуществом организации :

основные средства;

нематериальные активы;

финансовые вложения;

производственные запасы;

готовая

Имуществом организации :

основные средства;

нематериальные активы;

финансовые вложения;

производственные запасы;

готовая

Под финансовыми обязательствами понимаются:

кредиторская задолженность;

кредиты банков;

займы;

резервы.

Под финансовыми обязательствами понимаются:

кредиторская задолженность;

кредиты банков;

займы;

резервы.

Инвентаризации подлежат

производственные запасы и другие виды имущества, не принадлежащие организации, но

Инвентаризации подлежат

производственные запасы и другие виды имущества, не принадлежащие организации, но

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными бухгалтерского

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными бухгалтерского

Проведение инвентаризации обязательно:

при передаче имущества организации в аренду, выкупе, продаже;

перед

Проведение инвентаризации обязательно:

при передаче имущества организации в аренду, выкупе, продаже;

перед

Материалы инвентаризации:

инвентаризационные описи наличия товаров,

сличительные ведомости,

протоколы решений инвентаризационных комиссий,

Материалы инвентаризации:

инвентаризационные описи наличия товаров,

сличительные ведомости,

протоколы решений инвентаризационных комиссий,

..

Судебные экспертизы экономического класса

..

Судебные экспертизы экономического класса

Термин "экспертиза"

происходит от латинского "ехpertus", что означает "опытный", "сведущий".

Термин "экспертиза"

происходит от латинского "ехpertus", что означает "опытный", "сведущий".

Экспертиза есть исследование и решение

опытными специалистами вопросов, требующих специальных знаний в

Экспертиза есть исследование и решение

опытными специалистами вопросов, требующих специальных знаний в

Судебная экспертиза —

единственное следственное действие, подготовительный и заключительный этапы которого осуществляют

Судебная экспертиза —

единственное следственное действие, подготовительный и заключительный этапы которого осуществляют

Экспертиза

есть прикладное исследование конкретного объекта в целях достижения не собственно научного,

Экспертиза

есть прикладное исследование конкретного объекта в целях достижения не собственно научного,

Характерная особенность экспертного исследования:

применение особых, специализированных методик, отвечающих требованию проверяемости.

Характерная особенность экспертного исследования:

применение особых, специализированных методик, отвечающих требованию проверяемости.

СЭ экономического класса:

Судебная бухгалтерская экспертиза

Судебная экономическая экспертиза

Судебная финансово-экономическая экспертиза (СФЭЭ)

Судебно-товароведческая

СЭ экономического класса:

Судебная бухгалтерская экспертиза

Судебная экономическая экспертиза

Судебная финансово-экономическая экспертиза (СФЭЭ)

Судебно-товароведческая

Судебная бухгалтерская экспертиза (СБЭ)

Проводится по уголовным делам о хищении, должностных преступлениях

Судебная бухгалтерская экспертиза (СБЭ)

Проводится по уголовным делам о хищении, должностных преступлениях

Предмет

судебно-бухгалтерской экспертизы

- бухгалтерские проводки, отражающие финансово-хозяйственную деятельность и являющиеся ее

Предмет

судебно-бухгалтерской экспертизы

- бухгалтерские проводки, отражающие финансово-хозяйственную деятельность и являющиеся ее

Бухгалтерская проводка:

— запись в бумажном журнале или в компьютерной базе

Бухгалтерская проводка:

— запись в бумажном журнале или в компьютерной базе

Объекты

судебно-бухгалтерской экспертизы

- первичные или сводные документы бухгалтерского учета, содержащие фактические

Объекты

судебно-бухгалтерской экспертизы

- первичные или сводные документы бухгалтерского учета, содержащие фактические

Учетные бухгалтерские документы

1. первичные: требования, наряды на отпуск материальных ценностей, банковские

Учетные бухгалтерские документы

1. первичные: требования, наряды на отпуск материальных ценностей, банковские

(2)

2. Учетные (счетные) регистры (журналы-ордера, оборотные ведомости, карточки учета и пр.).

3.

(2)

2. Учетные (счетные) регистры (журналы-ордера, оборотные ведомости, карточки учета и пр.).

3.

3

4. Материалы инвентаризации: инвентаризационные описи наличия товаров, сличительные ведомости, протоколы решений

3

4. Материалы инвентаризации: инвентаризационные описи наличия товаров, сличительные ведомости, протоколы решений

4

6. Сведения из показаний обвиняемых, свидетелей, протоколы обысков, выемок и иные

4

6. Сведения из показаний обвиняемых, свидетелей, протоколы обысков, выемок и иные

Задачи СБЭ - установление:

1) фактических данных, связанных с недостачей либо излишками

Задачи СБЭ - установление:

1) фактических данных, связанных с недостачей либо излишками

Задачи СБЭ - установление:

3) правильности документального оформления операций приема, хранения, реализации

Задачи СБЭ - установление:

3) правильности документального оформления операций приема, хранения, реализации

Круг вопросов, разрешаемых СБЭ

1. Определение состояния бухгалтерского учета на предприятии и

Круг вопросов, разрешаемых СБЭ

1. Определение состояния бухгалтерского учета на предприятии и

Круг вопросов, разрешаемых СБЭ

4. Проверка соответствия данным бухучета сведений, получаемых из

Круг вопросов, разрешаемых СБЭ

4. Проверка соответствия данным бухучета сведений, получаемых из

эксперт

устанавливает характер и размер материального ущерба, место и период его

эксперт

устанавливает характер и размер материального ущерба, место и период его

Эксперт определяет материальный ущерб в следующих случаях:

1) недостача товарно-материальных ценностей сверхнормативной

Эксперт определяет материальный ущерб в следующих случаях:

1) недостача товарно-материальных ценностей сверхнормативной

Эксперт-бухгалтер должен

- иметь высшее образование и стаж работы в области бухучета

Эксперт-бухгалтер должен

- иметь высшее образование и стаж работы в области бухучета

Эксперт-бухгалтер не имеет права:

1) самостоятельно собирать и использовать не представленные ему

Эксперт-бухгалтер не имеет права:

1) самостоятельно собирать и использовать не представленные ему

Порядок назначения и проведения

Следователь выносит постановление

Необходимые документы эксперту представляет следователь, в

Порядок назначения и проведения

Следователь выносит постановление

Необходимые документы эксперту представляет следователь, в

…

Передает эксперту заключения других экспертов либо назначает комплексную экспертизу

Эксперт может присутствовать

…

Передает эксперту заключения других экспертов либо назначает комплексную экспертизу

Эксперт может присутствовать

вопросы

По ПЦ

Правильно ли определен размер недостачи? К какому периоду она относится?

вопросы

По ПЦ

Правильно ли определен размер недостачи? К какому периоду она относится?

ПЦ

Обоснованы ли выводы ревизии по таким-то вопросам? Правильно ли применены методы

ПЦ

Обоснованы ли выводы ревизии по таким-то вопросам? Правильно ли применены методы

НП

Возможно ли при существующей системе учета и контроля скрыть или показать

НП

Возможно ли при существующей системе учета и контроля скрыть или показать

НП

На какую сумму было безучетно выпущено продукции, если исходить из заключения

НП

На какую сумму было безучетно выпущено продукции, если исходить из заключения

I. Выявление учетных несоответствий, их величины, механизма образования, отклонений от правил

I. Выявление учетных несоответствий, их величины, механизма образования, отклонений от правил

II. Установление обстоятельств, связанных с отражением в бухгалтерских документах операций приёма,

II. Установление обстоятельств, связанных с отражением в бухгалтерских документах операций приёма,

III. Определение соответствия порядка учета требованиям специальных правил.

Оформлены ли отчетные документы

III. Определение соответствия порядка учета требованиям специальных правил.

Оформлены ли отчетные документы

Судебная экономическая экспертиза

устанавливает недостоверность первичных документов и бухгалтерской отчетности, исходя из

Судебная экономическая экспертиза

устанавливает недостоверность первичных документов и бухгалтерской отчетности, исходя из

Предметом судебной экономической экспертизы являются (1):

объёмные показатели результатов финансово-хозяйственной деятельности организации,

Предметом судебной экономической экспертизы являются (1):

объёмные показатели результатов финансово-хозяйственной деятельности организации,

Предметом судебной экономической экспертизы являются (2):

факты использования средств других собственников и

Предметом судебной экономической экспертизы являются (2):

факты использования средств других собственников и

Вопросы для экспертов СЭЭ (1):

Какие результаты финансово-хозяйственной деятельности (ФХД) были получены

Вопросы для экспертов СЭЭ (1):

Какие результаты финансово-хозяйственной деятельности (ФХД) были получены

Вопросы для экспертов СЭЭ (2):

Имела ли место неуплата налогов в связи

Вопросы для экспертов СЭЭ (2):

Имела ли место неуплата налогов в связи

Объекты экспертного исследования СЭЭ (1):

первичные распорядительные документы, содержащие информацию о фактах

Объекты экспертного исследования СЭЭ (1):

первичные распорядительные документы, содержащие информацию о фактах

Регистр бухгалтерского учёта —

элемент организации бухгалтерского учёта на предприятии, предназначенный для

Регистр бухгалтерского учёта —

элемент организации бухгалтерского учёта на предприятии, предназначенный для

Объекты экспертного исследования СЭЭ (1):

ведомости и выписки из лицевых счетов банковского

Объекты экспертного исследования СЭЭ (1):

ведомости и выписки из лицевых счетов банковского

Объекты экспертного исследования СЭЭ (1):

материальные носители оперативного хозяйственного (чернового) учета (книги,

Объекты экспертного исследования СЭЭ (1):

материальные носители оперативного хозяйственного (чернового) учета (книги,

Судебная финансово-экономическая экспертиза (СФЭЭ):

Задачи судебной СФЭ - проверка соблюдения законодательных актов,

Судебная финансово-экономическая экспертиза (СФЭЭ):

Задачи судебной СФЭ - проверка соблюдения законодательных актов,

Вопросы СФЭЭ (1):

Составлен ли финансовый план организации достаточно обосновано, с соблюдением

Вопросы СФЭЭ (1):

Составлен ли финансовый план организации достаточно обосновано, с соблюдением

Вопросы СФЭЭ (2):

Допускались ли нарушения банковских кредитных и расчетных операций?

Обоснованы ли

Вопросы СФЭЭ (2):

Допускались ли нарушения банковских кредитных и расчетных операций?

Обоснованы ли

Вопросы СФЭЭ (3):

Использован ли обосновано полученный организацией кредит? Израсходованы ли эти

Вопросы СФЭЭ (3):

Использован ли обосновано полученный организацией кредит? Израсходованы ли эти

Объекты СФЭЭ – документы,

отражающие плановые показатели,

отражающие корректировки планов;

отражающие нормы и нормативы

Объекты СФЭЭ – документы,

отражающие плановые показатели,

отражающие корректировки планов;

отражающие нормы и нормативы

Судебная технологическая экспертиза (СТЭ)

производится в целях выявления нарушений в технологическом процессе

Судебная технологическая экспертиза (СТЭ)

производится в целях выявления нарушений в технологическом процессе

Основными задачами СТЭ являются:

изучение технологического процесса на конкретном производстве;

выявление нарушений в

Основными задачами СТЭ являются:

изучение технологического процесса на конкретном производстве;

выявление нарушений в

Объекты СТЭ

технологическое оборудование (приборы, механизмы, аппараты, инструменты, лекала), технологические линии;

сырьё,

Объекты СТЭ

технологическое оборудование (приборы, механизмы, аппараты, инструменты, лекала), технологические линии;

сырьё,

2

производственная документация (накладные, журналы (акты) забора проб для производства лабораторных

2

производственная документация (накладные, журналы (акты) забора проб для производства лабораторных

Вопросы СТЭ диагностического характера:

Исправно ли технологическое оборудование (приборы, механизмы)? Правильно ли

Вопросы СТЭ диагностического характера:

Исправно ли технологическое оборудование (приборы, механизмы)? Правильно ли

2

Если состояние технологического оборудования не отвечает требованиям ТУ, каков характер и

2

Если состояние технологического оборудования не отвечает требованиям ТУ, каков характер и

3

Не является ли причиной изготовления некачественной (не отвечающей требованиям соответствующего стандарта)

3

Не является ли причиной изготовления некачественной (не отвечающей требованиям соответствующего стандарта)

4

Использовались ли при изготовлении продукции (для производства работ) сырьё и материалы,

4

Использовались ли при изготовлении продукции (для производства работ) сырьё и материалы,

5

Возможно ли на данном производстве (цехе) создание неучтенной продукции определенным

5

Возможно ли на данном производстве (цехе) создание неучтенной продукции определенным

Судебная товароведческая экспертиза (СТЭ)

определяет качественные и количественные характеристики, способ и время

Судебная товароведческая экспертиза (СТЭ)

определяет качественные и количественные характеристики, способ и время

Задачи СТЭ:

определение вида товара, его характеристик, условий упаковки и транспортировки;

соответствие

Задачи СТЭ:

определение вида товара, его характеристик, условий упаковки и транспортировки;

соответствие

СЭ по делам о налоговых преступлениях

направлены на выяснение истинного содержания бухгалтерской

СЭ по делам о налоговых преступлениях

направлены на выяснение истинного содержания бухгалтерской

По делам о налоговых преступлениях

целесообразно назначать комплексную

судебно-бухгалтерскую

и судебно-экономическую экспертизу.

По делам о налоговых преступлениях

целесообразно назначать комплексную

судебно-бухгалтерскую

и судебно-экономическую экспертизу.

Вопросы:

правильно ли налогоплательщик определял ожидаемую прибыль и выручку от реализации продукции

Вопросы:

правильно ли налогоплательщик определял ожидаемую прибыль и выручку от реализации продукции

2

правильны ли данные налогоплательщика об уплаченных суммах НДС и расчеты при

2

правильны ли данные налогоплательщика об уплаченных суммах НДС и расчеты при

3

достоверны ли данные по учету фактической себестоимости продукции (работ, услуг);

соблюдался ли

3

достоверны ли данные по учету фактической себестоимости продукции (работ, услуг);

соблюдался ли

4

правильно ли выполнен расчет налога, и если допущены нарушения, то в

4

правильно ли выполнен расчет налога, и если допущены нарушения, то в

5

в чем именно выразились действия по сокрытию объектов налогообложения и каков

5

в чем именно выразились действия по сокрытию объектов налогообложения и каков

Инвестиционные проекты Группы компаний «Сигма» в Республике Башкортостан

Инвестиционные проекты Группы компаний «Сигма» в Республике Башкортостан Голодная планета

Голодная планета Экономика родного края

Экономика родного края Статистика цен. Задачи статистики цен

Статистика цен. Задачи статистики цен Типы рыночных структур

Типы рыночных структур ЧИСТАЯ МОНОПОЛИЯ Главная прелесть монополии в том, что она дарует безмятежную жизнь. Дж. Р. Хикс, английский экономист

ЧИСТАЯ МОНОПОЛИЯ Главная прелесть монополии в том, что она дарует безмятежную жизнь. Дж. Р. Хикс, английский экономист Сравнение благоустройства отечественного и зарубежного города

Сравнение благоустройства отечественного и зарубежного города Институциональная теория: трансакционные издержки и институты

Институциональная теория: трансакционные издержки и институты Экономическая культура

Экономическая культура Кәсіпорын және оның касипкация

Кәсіпорын және оның касипкация Топливо и материалы

Топливо и материалы Виды конкуренции и их роль

Виды конкуренции и их роль Концепція створення та розвитку єдиної державної мережі аеродромів та аеродромних об’єктів

Концепція створення та розвитку єдиної державної мережі аеродромів та аеродромних об’єктів Экономика организации. Тест

Экономика организации. Тест Модель экономического человека в классической политэкономии

Модель экономического человека в классической политэкономии Социальная потребность в гражданском обществе

Социальная потребность в гражданском обществе Английская классическая политическая экономика

Английская классическая политическая экономика Источники международного экономического права

Источники международного экономического права Равновесие на рынке труда. Равновесная ставка заработной платы

Равновесие на рынке труда. Равновесная ставка заработной платы Обществознание в схемах. (8-9 класс)

Обществознание в схемах. (8-9 класс) Экономика организации. Тест

Экономика организации. Тест Экономическая теория Джона Кейнса

Экономическая теория Джона Кейнса Управление федеральным имуществом

Управление федеральным имуществом Общественный сектор в смешанной экономике. (Тема 1)

Общественный сектор в смешанной экономике. (Тема 1) Рынок и его правовое регулирование. Понятие рынка

Рынок и его правовое регулирование. Понятие рынка Позитивная и нормативная экономическая наука и методология исследования

Позитивная и нормативная экономическая наука и методология исследования Предложение. Кривая предложения. Равновесная цена

Предложение. Кривая предложения. Равновесная цена «Домовой классический» : описание продукта, основные понятия, тарифы. Лекция 3

«Домовой классический» : описание продукта, основные понятия, тарифы. Лекция 3