- Итоги развития регионов в 2017 г. и новые вызовы. Тольятти на фоне других крупных городов страны

Содержание

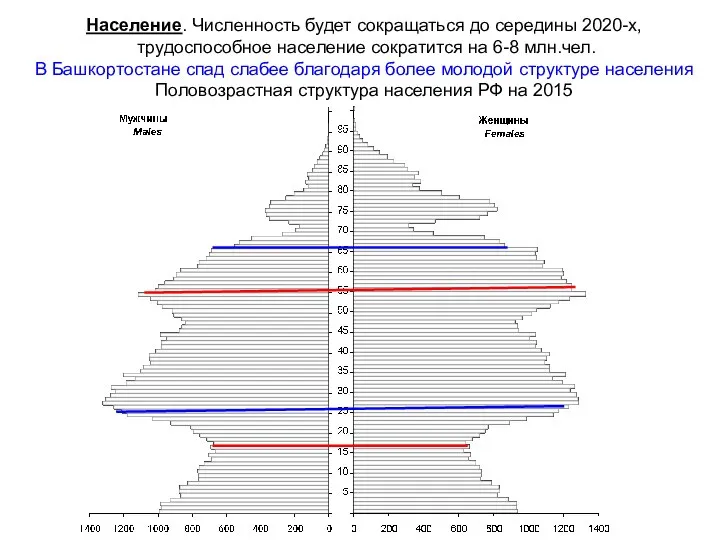

- 2. Население. Численность будет сокращаться до середины 2020-х, трудоспособное население сократится на 6-8 млн.чел. В Башкортостане спад

- 3. Коэффициент ест.прироста Естественный прирост Тенденции улучшения - временные

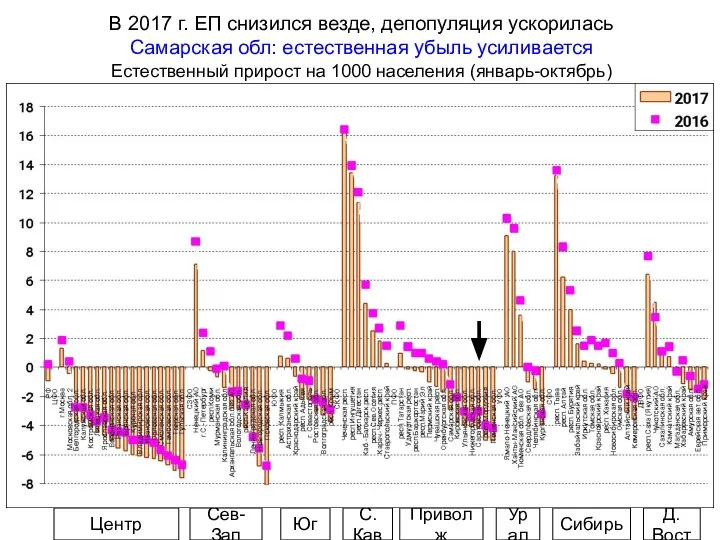

- 4. В 2017 г. ЕП снизился везде, депопуляция ускорилась Самарская обл: естественная убыль усиливается Естественный прирост на

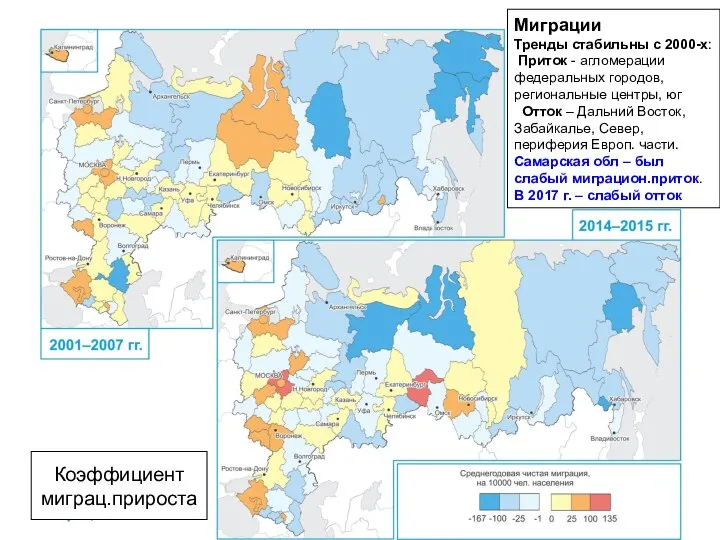

- 5. Коэффициент миграц.прироста Миграции Тренды стабильны с 2000-х: Приток - агломерации федеральных городов, региональные центры, юг Отток

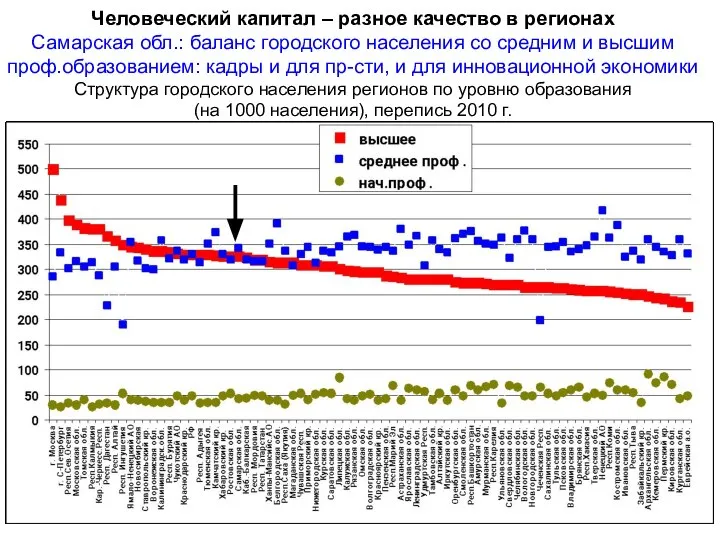

- 6. Человеческий капитал – разное качество в регионах Самарская обл.: баланс городского населения со средним и высшим

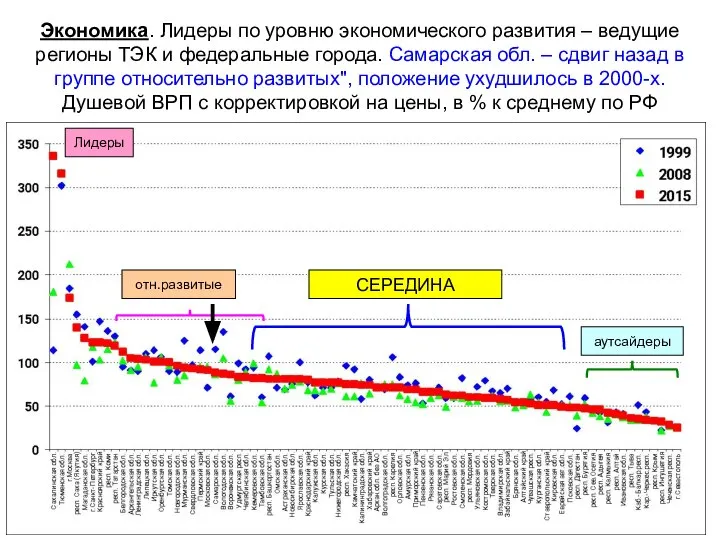

- 7. Экономика. Лидеры по уровню экономического развития – ведущие регионы ТЭК и федеральные города. Самарская обл. –

- 8. География промышленности с 2000-х годов стабильна, Самарская обл. в числе индустриально развитых регионов Доля регионов в

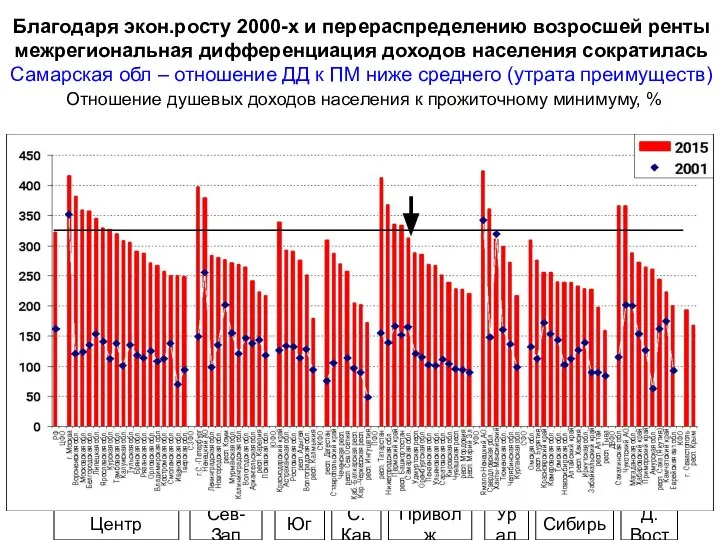

- 9. Благодаря экон.росту 2000-х и перераспределению возросшей ренты межрегиональная дифференциация доходов населения сократилась Самарская обл – отношение

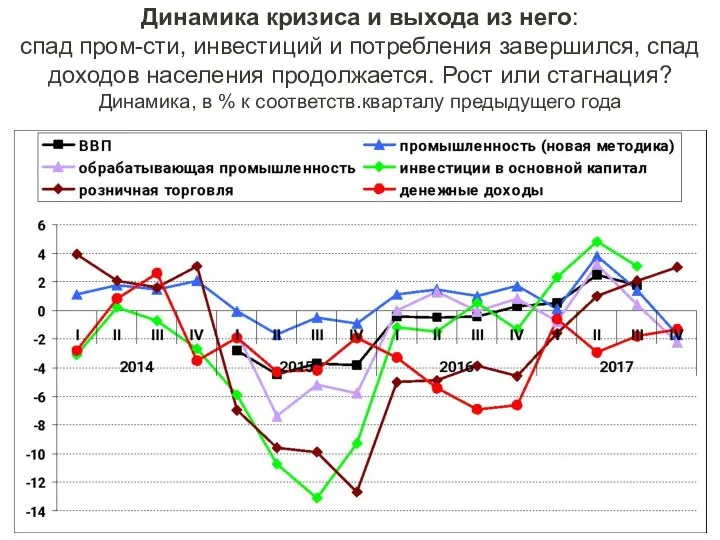

- 10. Динамика кризиса и выхода из него: спад пром-сти, инвестиций и потребления завершился, спад доходов населения продолжается.

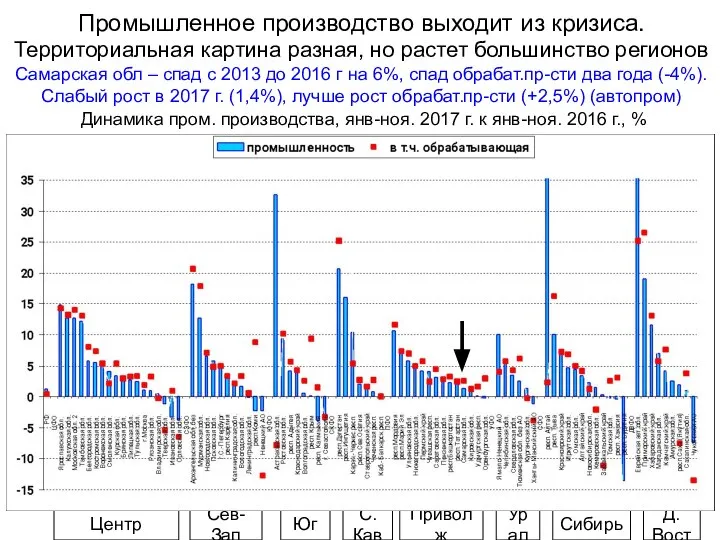

- 11. Промышленное производство выходит из кризиса. Территориальная картина разная, но растет большинство регионов Самарская обл – спад

- 12. Инвестиции за 2013-2016 гг. сократились на 12%. Рост только в регионах с явными конкурентными преимуществами Динамика

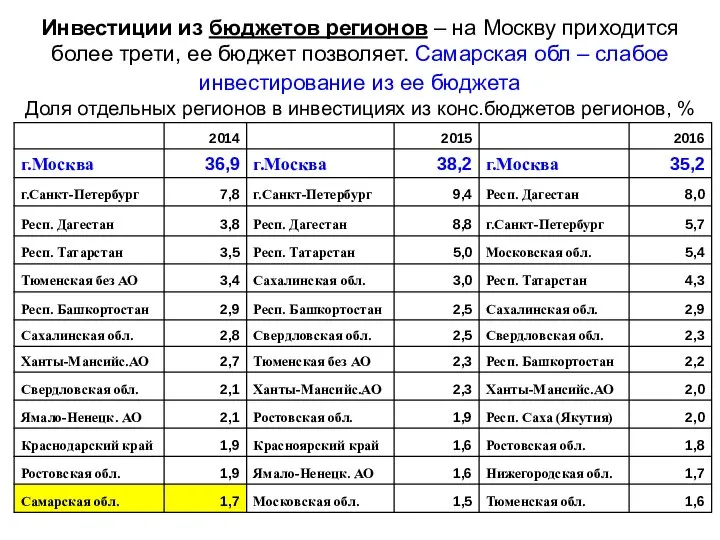

- 13. Инвестиции из бюджетов регионов – на Москву приходится более трети, ее бюджет позволяет. Самарская обл –

- 14. Концентрация инвестиций в регионах с конкурентными преимуществами (столица +н/г регионы) в 2017 г. Доля Самарской обл

- 15. Уровень безработицы низкий, кризисного роста не было. Проблема иная – рост неформальной занятости Уровень безработицы по

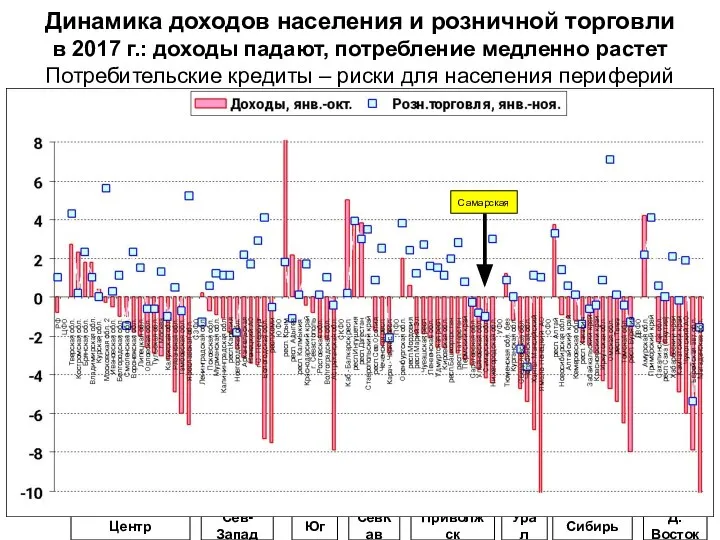

- 16. Динамика доходов населения и розничной торговли в 2017 г.: доходы падают, потребление медленно растет Потребительские кредиты

- 17. Рост уровня бедности с 11 до 13,5%. Самарская обл – более сильный рост уровня бедности с

- 18. Межбюджетные отношения и состояние бюджетов регионов Снижение объемов трансфертов до 2017 г. Непрозрачные критерии распределения трансфертов

- 19. Изменение федеральной политики в период последнего кризиса В 2015 г. трансферты регионам сократились на 3% (без

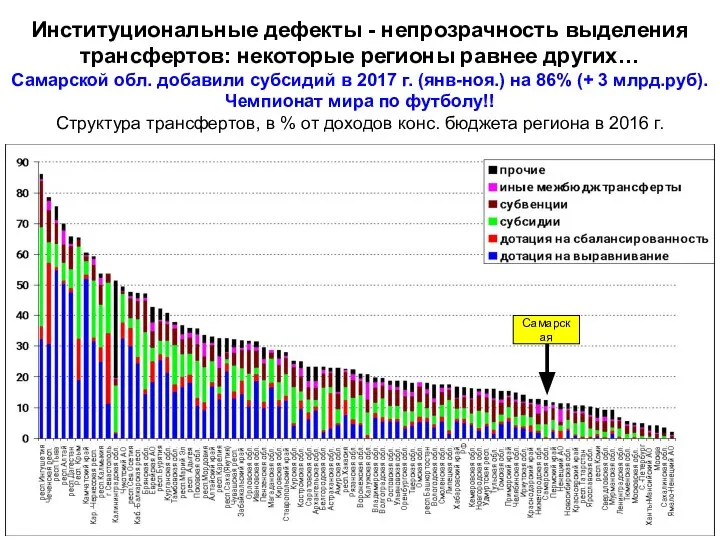

- 20. Институциональные дефекты - непрозрачность выделения трансфертов: некоторые регионы равнее других… Самарской обл. добавили субсидий в 2017

- 21. При сильном неравенстве налоговой базы зависимость регионов от трасфертов очень велика. В 31 рег. доля трансфертов

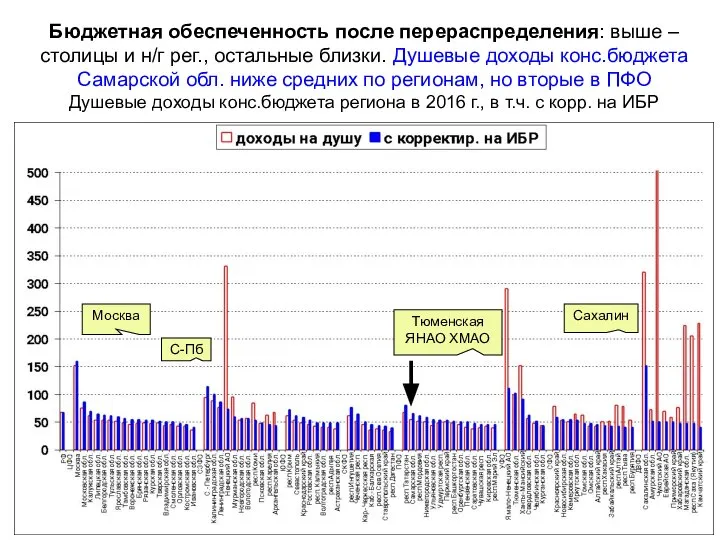

- 22. Бюджетная обеспеченность после перераспределения: выше – столицы и н/г рег., остальные близки. Душевые доходы конс.бюджета Самарской

- 23. Структура доходов бюджета Самарской обл.: выше доля налога на прибыль (мало кгн), имущество, акцизы; средняя –

- 24. Доходы бюджетаСамарской обл. в янв-ноя. 2017 г. +5% (РФ +8,5%), в т.ч. НП +13%, НДФЛ +3%,

- 25. Доля соц.расходов в бюджете Самарской обл.ниже, чем в большинстве регионов. Приоритеты: выше средней доля расходов на

- 26. Самарская обл. - медианная доля расходов на нац. экономику (19% в 2016), этого мало для ускорения

- 27. Расходы бюджетов регионов на поддержку сельского хоз-ва – лидируют Центр и Поволжье (софинансирование с/х субсидий) Самарская

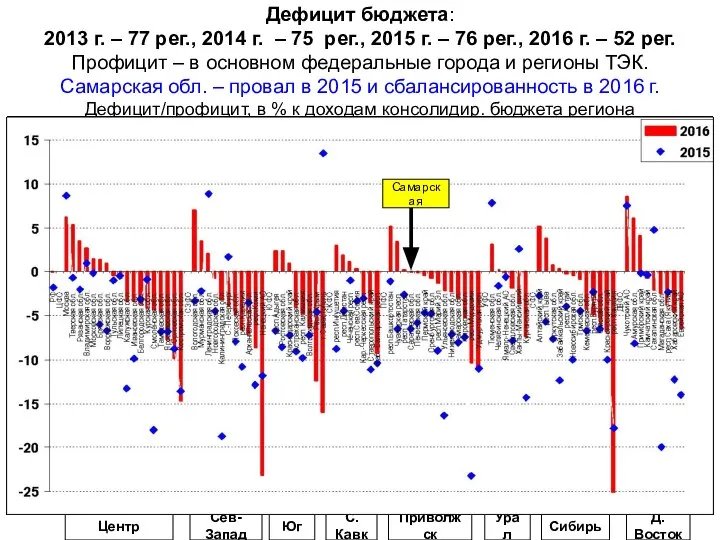

- 28. Дефицит бюджета: 2013 г. – 77 рег., 2014 г. – 75 рег., 2015 г. – 76

- 29. Дефицит в янв.-ноя.2017 г. – улучшение, только 24 региона Половина всего профицита бюджетов регионов – Москва

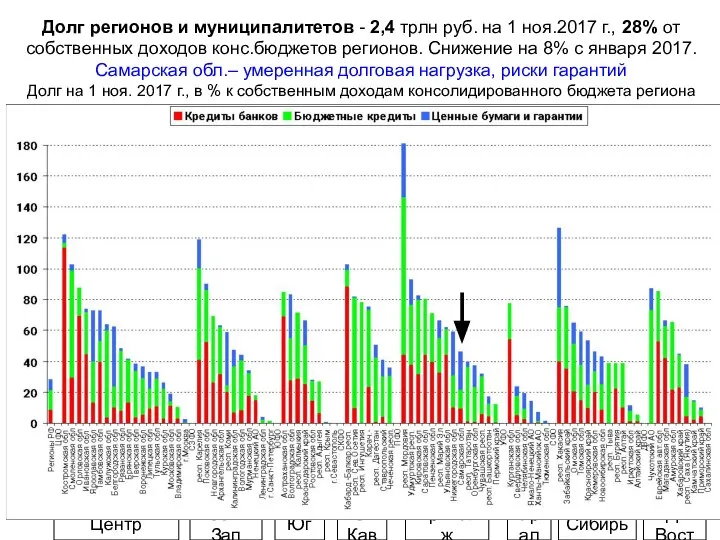

- 30. Долг регионов и муниципалитетов - 2,4 трлн руб. на 1 ноя.2017 г., 28% от собственных доходов

- 31. От регионов к городам Политика развития агломераций Тольятти на фоне других крупных городов – что происходит?

- 32. Разные России Распределение населения РФ по типам поселений, % 31-35 31 граница социально-экономической устойчивости Россия 1

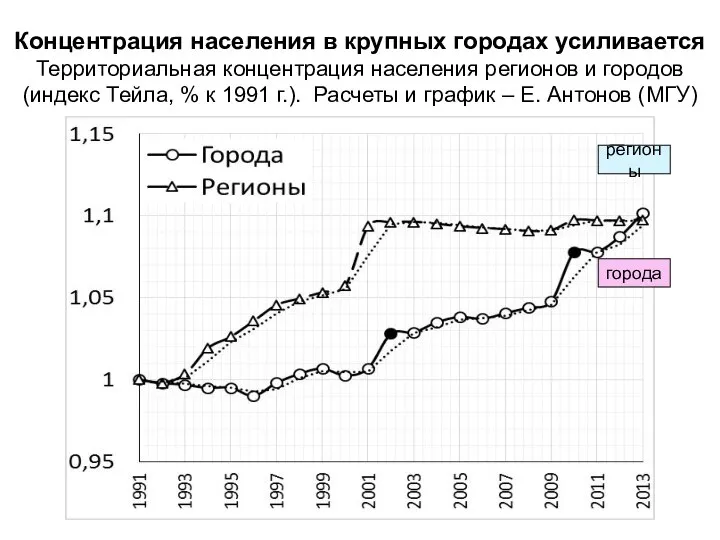

- 33. Концентрация населения в крупных городах усиливается Территориальная концентрация населения регионов и городов (индекс Тейла, % к

- 34. Крупные нестоличные города: рост только в агломерациях и на Юге, депопуляция – север и индустриальные города

- 35. Большинство крупных городов стареет, Тольятти в середине Возрастная структура населения в 2015 г.,%

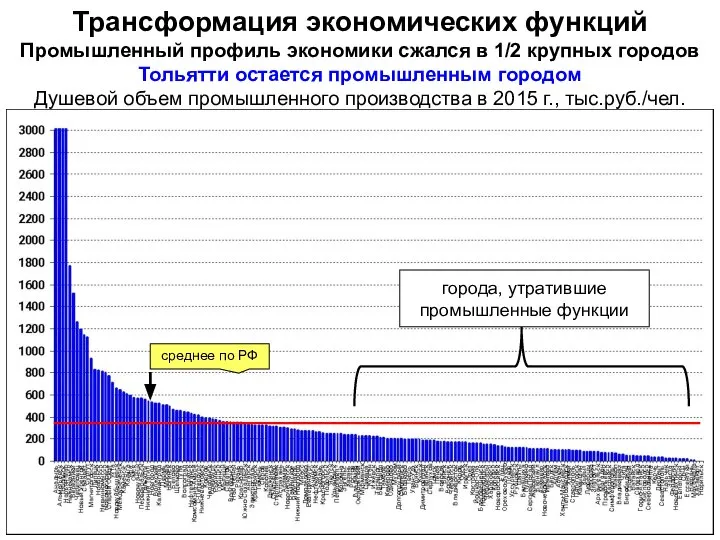

- 36. Трансформация экономических функций Промышленный профиль экономики сжался в 1/2 крупных городов Тольятти остается промышленным городом Душевой

- 37. Инвестиции в города – лидируют региональные центры (60%) Структура распределения инвестиций в основной капитал по городам

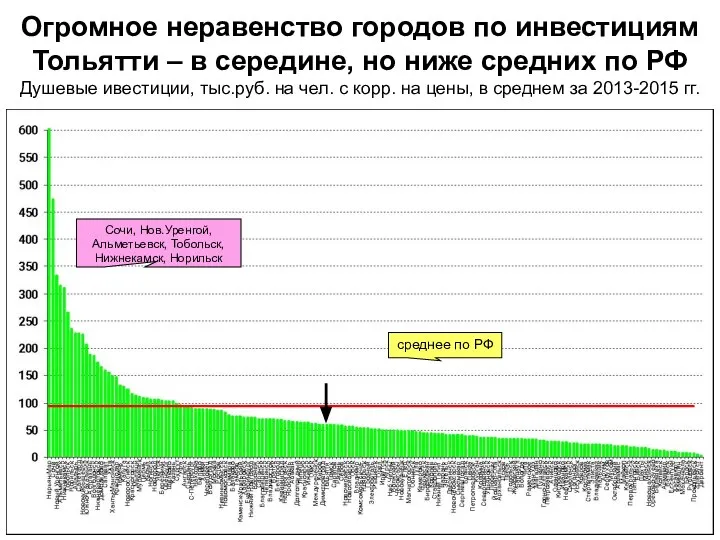

- 38. Огромное неравенство городов по инвестициям Тольятти – в середине, но ниже средних по РФ Душевые ивестиции,

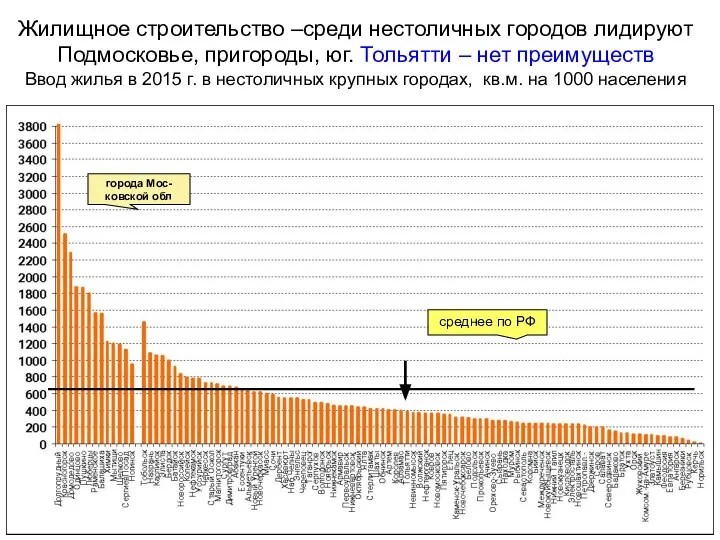

- 39. Жилищное строительство –среди нестоличных городов лидируют Подмосковье, пригороды, юг. Тольятти – нет преимуществ Ввод жилья в

- 40. Торговые функции – нестоличные города отстают, кроме ближнего Подмосковья. Тольятти пока держится. Оборот розничной торговли в

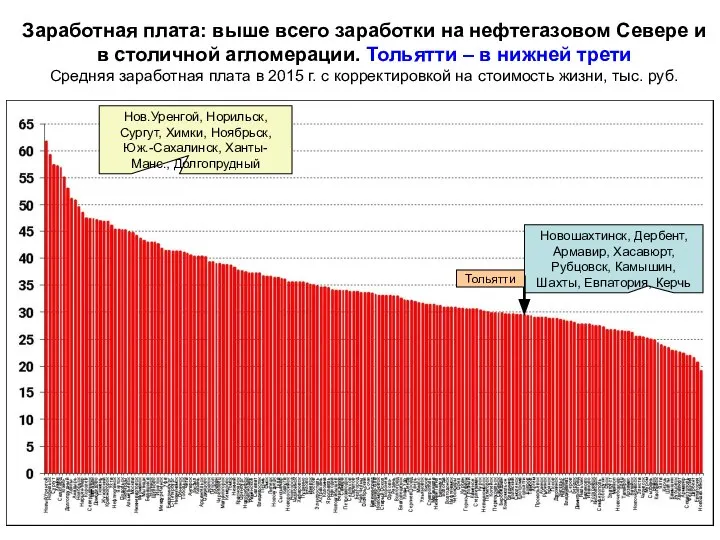

- 41. Заработная плата: выше всего заработки на нефтегазовом Севере и в столичной агломерации. Тольятти – в нижней

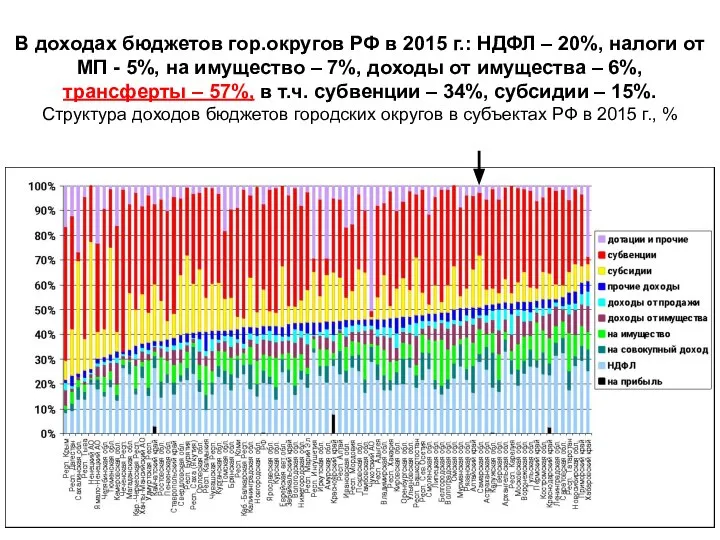

- 42. В доходах бюджетов гор.округов РФ в 2015 г.: НДФЛ – 20%, налоги от МП - 5%,

- 43. Доходы бюджетов городских округов тотально зависят от трансфертов (2016 г.) Объем доходов бюджетов гор.округов Самарской обл.

- 44. Возможности развития агломераций: внутрирегиональные ресурсы для "стягивания" Доля агломераций в своем регионе по основным показателям в

- 47. Скачать презентацию

Население. Численность будет сокращаться до середины 2020-х, трудоспособное население сократится на

Население. Численность будет сокращаться до середины 2020-х, трудоспособное население сократится на

Коэффициент

ест.прироста

Естественный

прирост

Тенденции улучшения

- временные

Коэффициент

ест.прироста

Естественный

прирост

Тенденции улучшения

- временные

В 2017 г. ЕП снизился везде, депопуляция ускорилась

Самарская обл: естественная убыль

В 2017 г. ЕП снизился везде, депопуляция ускорилась Самарская обл: естественная убыль

Коэффициент

миграц.прироста

Миграции

Тренды стабильны с 2000-х:

Приток - агломерации

федеральных городов,

региональные центры,

Коэффициент

миграц.прироста

Миграции

Тренды стабильны с 2000-х:

Приток - агломерации

федеральных городов,

региональные центры,

Человеческий капитал – разное качество в регионах

Самарская обл.: баланс городского населения

Человеческий капитал – разное качество в регионах Самарская обл.: баланс городского населения

Экономика. Лидеры по уровню экономического развития – ведущие регионы ТЭК и

Экономика. Лидеры по уровню экономического развития – ведущие регионы ТЭК и

География промышленности с 2000-х годов стабильна, Самарская обл. в числе индустриально

География промышленности с 2000-х годов стабильна, Самарская обл. в числе индустриально

Благодаря экон.росту 2000-х и перераспределению возросшей ренты межрегиональная дифференциация доходов населения

Благодаря экон.росту 2000-х и перераспределению возросшей ренты межрегиональная дифференциация доходов населения

Динамика кризиса и выхода из него:

спад пром-сти, инвестиций и потребления

Динамика кризиса и выхода из него: спад пром-сти, инвестиций и потребления

Промышленное производство выходит из кризиса.

Территориальная картина разная, но растет большинство

Промышленное производство выходит из кризиса. Территориальная картина разная, но растет большинство

Инвестиции за 2013-2016 гг. сократились на 12%.

Рост только в регионах с

Инвестиции за 2013-2016 гг. сократились на 12%. Рост только в регионах с

Инвестиции из бюджетов регионов – на Москву приходится более трети, ее

Инвестиции из бюджетов регионов – на Москву приходится более трети, ее

Концентрация инвестиций в регионах с конкурентными преимуществами

(столица +н/г регионы) в

Концентрация инвестиций в регионах с конкурентными преимуществами

(столица +н/г регионы) в

Уровень безработицы низкий, кризисного роста не было.

Проблема иная – рост неформальной

Уровень безработицы низкий, кризисного роста не было. Проблема иная – рост неформальной

Динамика доходов населения и розничной торговли

в 2017 г.: доходы падают, потребление

Динамика доходов населения и розничной торговли в 2017 г.: доходы падают, потребление

Рост уровня бедности с 11 до 13,5%.

Самарская обл – более

Рост уровня бедности с 11 до 13,5%. Самарская обл – более

Межбюджетные отношения и состояние бюджетов регионов

Снижение объемов трансфертов до 2017 г.

Межбюджетные отношения и состояние бюджетов регионов

Снижение объемов трансфертов до 2017 г.

Изменение федеральной политики в период последнего кризиса

В 2015 г. трансферты

Изменение федеральной политики в период последнего кризиса В 2015 г. трансферты

Институциональные дефекты - непрозрачность выделения трансфертов: некоторые регионы равнее других…

Самарской обл.

Институциональные дефекты - непрозрачность выделения трансфертов: некоторые регионы равнее других… Самарской обл.

При сильном неравенстве налоговой базы зависимость регионов от трасфертов очень велика.

При сильном неравенстве налоговой базы зависимость регионов от трасфертов очень велика.

Бюджетная обеспеченность после перераспределения: выше – столицы и н/г рег., остальные

Бюджетная обеспеченность после перераспределения: выше – столицы и н/г рег., остальные

Структура доходов бюджета Самарской обл.: выше доля налога на прибыль (мало

Структура доходов бюджета Самарской обл.: выше доля налога на прибыль (мало

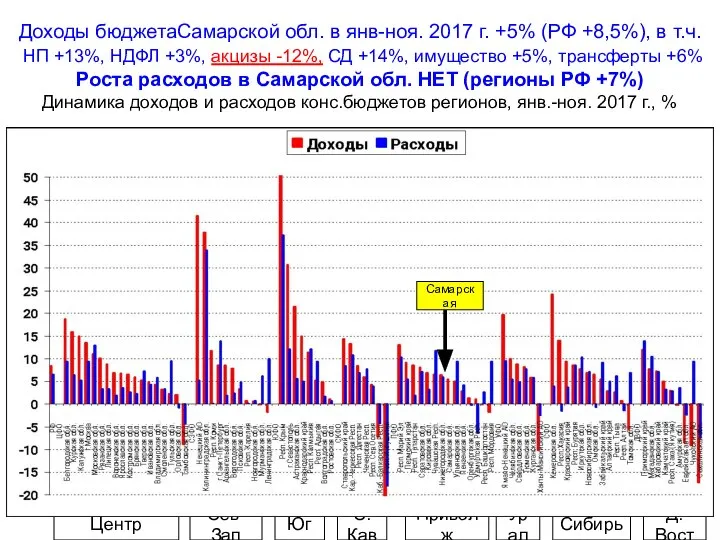

Доходы бюджетаСамарской обл. в янв-ноя. 2017 г. +5% (РФ +8,5%), в

Доходы бюджетаСамарской обл. в янв-ноя. 2017 г. +5% (РФ +8,5%), в

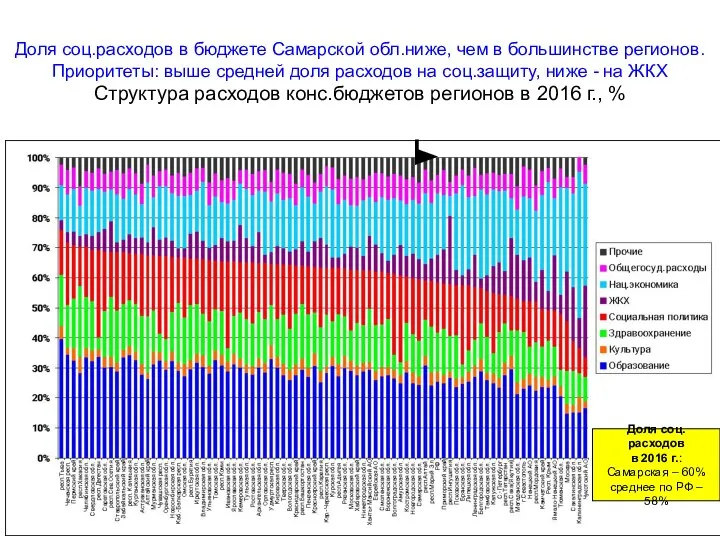

Доля соц.расходов в бюджете Самарской обл.ниже, чем в большинстве регионов. Приоритеты:

Доля соц.расходов в бюджете Самарской обл.ниже, чем в большинстве регионов. Приоритеты:

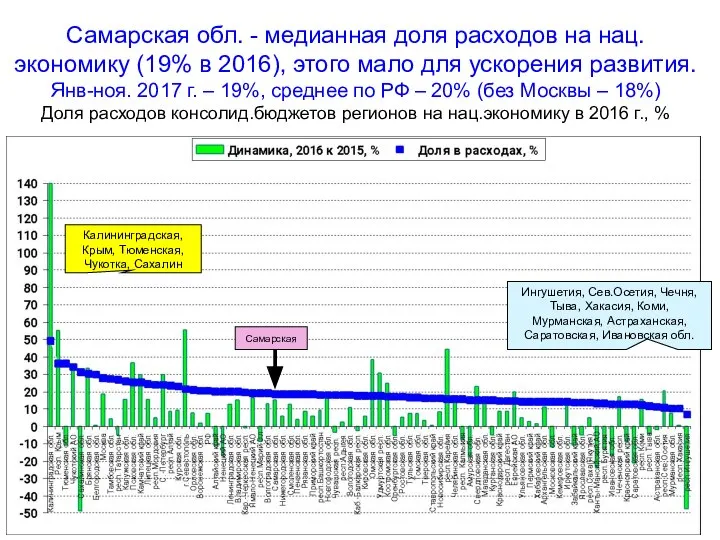

Самарская обл. - медианная доля расходов на нац. экономику (19% в

Самарская обл. - медианная доля расходов на нац. экономику (19% в

Расходы бюджетов регионов на поддержку сельского хоз-ва – лидируют Центр и

Расходы бюджетов регионов на поддержку сельского хоз-ва – лидируют Центр и

Дефицит бюджета:

2013 г. – 77 рег., 2014 г. – 75

Дефицит бюджета: 2013 г. – 77 рег., 2014 г. – 75

Дефицит в янв.-ноя.2017 г. – улучшение, только 24 региона

Половина всего

Дефицит в янв.-ноя.2017 г. – улучшение, только 24 региона Половина всего

Долг регионов и муниципалитетов - 2,4 трлн руб. на 1 ноя.2017

Долг регионов и муниципалитетов - 2,4 трлн руб. на 1 ноя.2017

От регионов к городам

Политика развития агломераций

Тольятти на фоне других крупных городов

От регионов к городам

Политика развития агломераций

Тольятти на фоне других крупных городов

Разные России

Распределение населения РФ по типам поселений, %

31-35

31

граница социально-экономической устойчивости

Россия

Разные России

Распределение населения РФ по типам поселений, %

31-35

31

граница социально-экономической устойчивости

Россия

Концентрация населения в крупных городах усиливается

Территориальная концентрация населения регионов и городов

Концентрация населения в крупных городах усиливается Территориальная концентрация населения регионов и городов

Крупные нестоличные города: рост только в агломерациях и на Юге, депопуляция

Крупные нестоличные города: рост только в агломерациях и на Юге, депопуляция

Большинство крупных городов стареет, Тольятти в середине

Возрастная структура населения в 2015

Большинство крупных городов стареет, Тольятти в середине Возрастная структура населения в 2015

Трансформация экономических функций

Промышленный профиль экономики сжался в 1/2 крупных городов

Тольятти

Трансформация экономических функций Промышленный профиль экономики сжался в 1/2 крупных городов Тольятти

Инвестиции в города – лидируют региональные центры (60%)

Структура распределения инвестиций в

Инвестиции в города – лидируют региональные центры (60%) Структура распределения инвестиций в

Огромное неравенство городов по инвестициям

Тольятти – в середине, но ниже средних

Огромное неравенство городов по инвестициям Тольятти – в середине, но ниже средних

Жилищное строительство –среди нестоличных городов лидируют Подмосковье, пригороды, юг. Тольятти –

Жилищное строительство –среди нестоличных городов лидируют Подмосковье, пригороды, юг. Тольятти –

Торговые функции – нестоличные города отстают,

кроме ближнего Подмосковья. Тольятти пока

Торговые функции – нестоличные города отстают, кроме ближнего Подмосковья. Тольятти пока

Заработная плата: выше всего заработки на нефтегазовом Севере и в столичной

Заработная плата: выше всего заработки на нефтегазовом Севере и в столичной

В доходах бюджетов гор.округов РФ в 2015 г.: НДФЛ – 20%,

В доходах бюджетов гор.округов РФ в 2015 г.: НДФЛ – 20%,

Доходы бюджетов городских округов

тотально зависят от трансфертов (2016 г.)

Объем доходов бюджетов

Доходы бюджетов городских округов

тотально зависят от трансфертов (2016 г.)

Объем доходов бюджетов

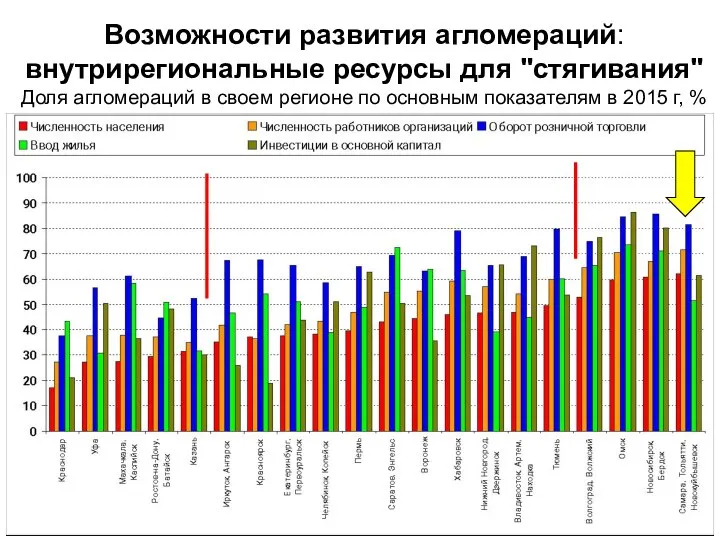

Возможности развития агломераций: внутрирегиональные ресурсы для "стягивания"

Доля агломераций в своем

Возможности развития агломераций: внутрирегиональные ресурсы для "стягивания" Доля агломераций в своем

Суспільний продукт і його форми

Суспільний продукт і його форми Россия, устремленная в будущее

Россия, устремленная в будущее Умный дом

Умный дом Рынок труда и профессий: современные тенденции

Рынок труда и профессий: современные тенденции Общее равновесие, эффективность и общественное благосостояние (Тема 7)

Общее равновесие, эффективность и общественное благосостояние (Тема 7) Микроэкономика. Происхождение и развитие системы экономических знаний. Выделение экономической теории в самостоятельную науку

Микроэкономика. Происхождение и развитие системы экономических знаний. Выделение экономической теории в самостоятельную науку Полное товарищество

Полное товарищество Обмен, торговля, реклама

Обмен, торговля, реклама Презентация Тыловое обеспечение деятельности таможенных органов

Презентация Тыловое обеспечение деятельности таможенных органов Основа экономики

Основа экономики Экономика медиа: модели финансирования медиа

Экономика медиа: модели финансирования медиа Виды цен. Стадии ценообразования

Виды цен. Стадии ценообразования Презентация НДФЛ – прямой федеральный налог НДФЛ – прямой федеральный налог

Презентация НДФЛ – прямой федеральный налог НДФЛ – прямой федеральный налог Макроэкономика. Критика теории реального экономического цикла. (Лекция 3)

Макроэкономика. Критика теории реального экономического цикла. (Лекция 3) Сущность инфляции и показатели ее уровня. Виды инфляции

Сущность инфляции и показатели ее уровня. Виды инфляции Оцінка ефективності програм соціальної відповідальності

Оцінка ефективності програм соціальної відповідальності Неомарксистсткая экономическая социология Пола Бэрана и Пола Суизи

Неомарксистсткая экономическая социология Пола Бэрана и Пола Суизи Характеристики региональных интеграционных блоков с участием Франции

Характеристики региональных интеграционных блоков с участием Франции Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Экономический рост России и его проблемы

Экономический рост России и его проблемы Международная организация труда

Международная организация труда Проблема зайнятості населення в селах, малих та монофункціональних містах. Шляхи її вирішення

Проблема зайнятості населення в селах, малих та монофункціональних містах. Шляхи її вирішення Экономическое состояние России

Экономическое состояние России Влияние инфляции на семейную экономику

Влияние инфляции на семейную экономику Проект поддержки местных инициатив. Трубичинское сельское поселение

Проект поддержки местных инициатив. Трубичинское сельское поселение Специфические, или Экспресс-методы прикладных исследований: Методика Gross Margin. Частичный бюджет. Инвестиционный анализ

Специфические, или Экспресс-методы прикладных исследований: Методика Gross Margin. Частичный бюджет. Инвестиционный анализ Экономическая оценка инвестиционных проектов

Экономическая оценка инвестиционных проектов «Конкурентные» критериальные показатели государственных, муниципальных и ведомственных целевых программ

«Конкурентные» критериальные показатели государственных, муниципальных и ведомственных целевых программ