- Износ и амортизация основных фондов

Содержание

- 2. План 1. Износ и амортизация основных фондов 2. Методы начисления амортизации А) равномерный (линейный) Б) не

- 3. Амортизация – это процесс постепенного перенесения стоимости основных фондов на производимую продукцию с целью образования специального

- 4. Норма амортизации – установленный государством годовой процент погашения стоимости основных фондов. Норма амортизации определяет сумму ежегодных

- 5. Уровень нормы амортизации определяется принятым сроком полезного использования различных видов основных фондов. Выбор его величины обусловлен

- 6. сновные производственные фонды (ОПФ), находясь длительное время в процессе производства, подвергаются физическому и моральному износу.

- 7. Под физическим (материальным) износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа основных средств

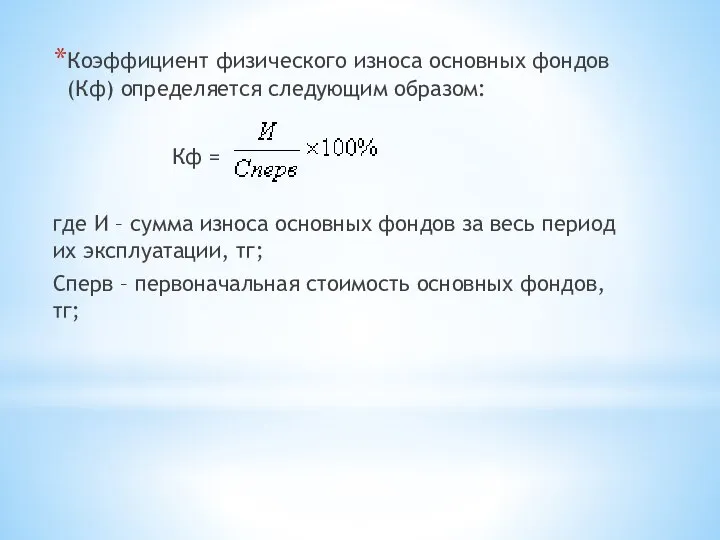

- 8. Коэффициент физического износа основных фондов (Кф) определяется следующим образом: Кф = где И – сумма износа

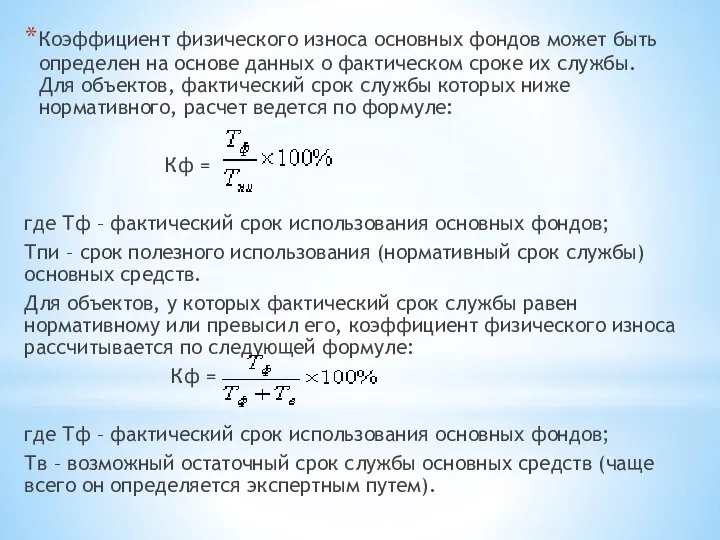

- 9. Коэффициент физического износа основных фондов может быть определен на основе данных о фактическом сроке их службы.

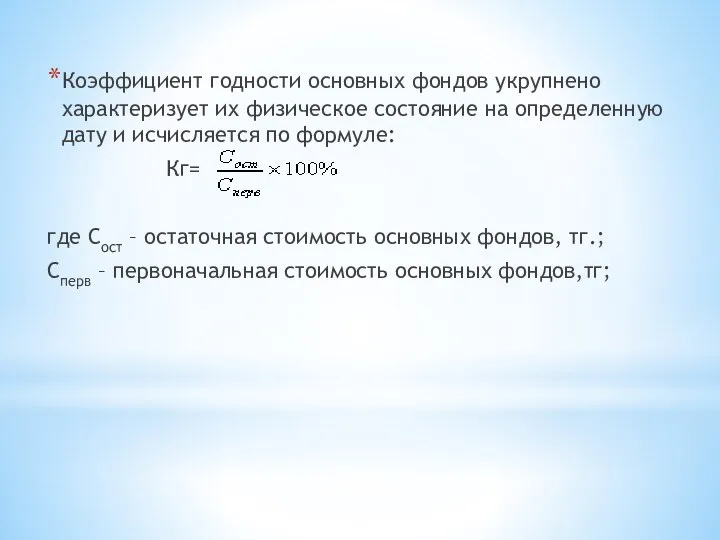

- 10. Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную дату и исчисляется по формуле:

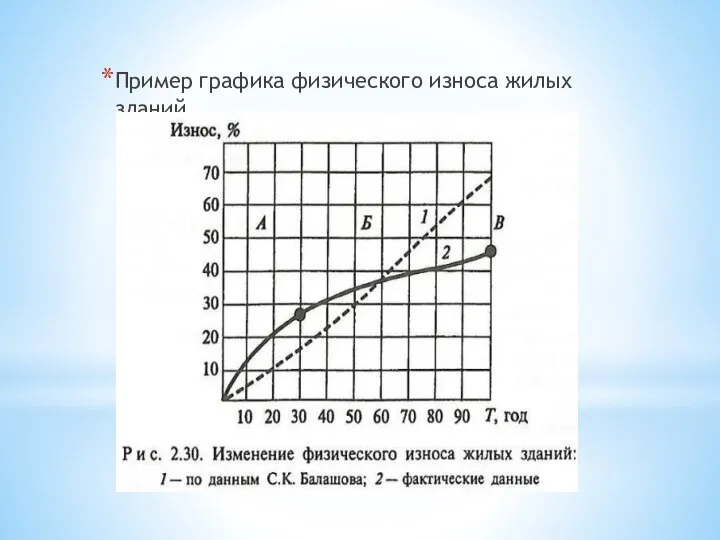

- 11. Пример графика физического износа жилых зданий

- 12. Помимо физического износа ОПФ существует также их моральный износ, сущность которого состоит в том, что тот

- 13. Моральный износ второго рода происходит в результате появления аналогичных видов основных средств, имеющих большую производительность. Степень

- 14. Методы начисления амортизации Налоговый Кодекс РК предусматривает два метода начисления амортизации: линейный и нелинейный. Линейный метод

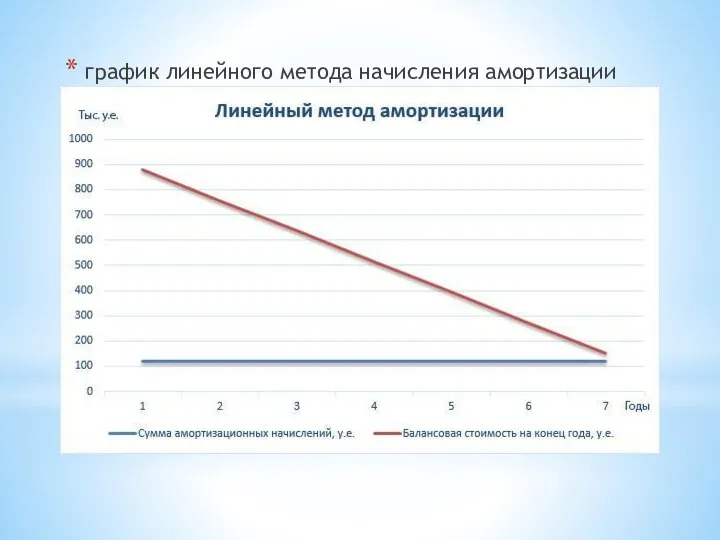

- 15. график линейного метода начисления амортизации

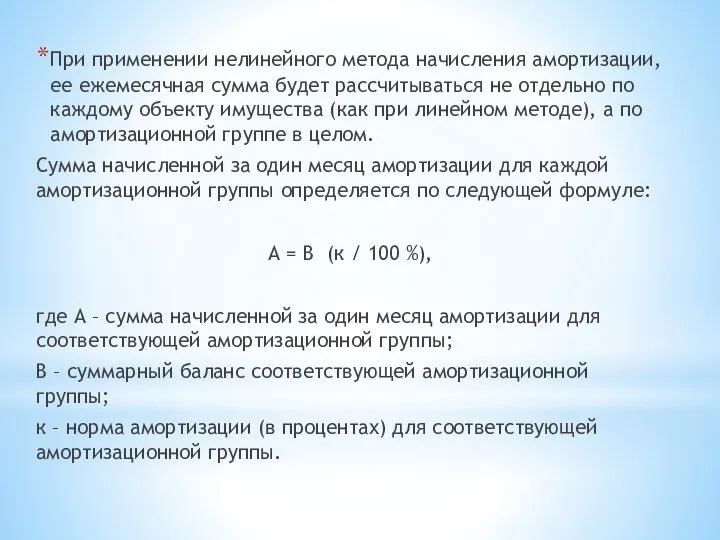

- 16. При применении нелинейного метода начисления амортизации, ее ежемесячная сумма будет рассчитываться не отдельно по каждому объекту

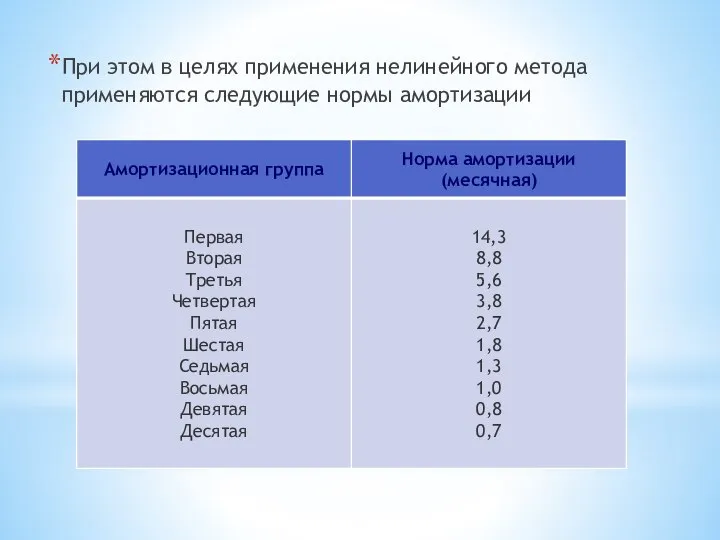

- 18. При этом в целях применения нелинейного метода применяются следующие нормы амортизации

- 19. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий

- 20. График сравнения линейной и ускоренной амортизации

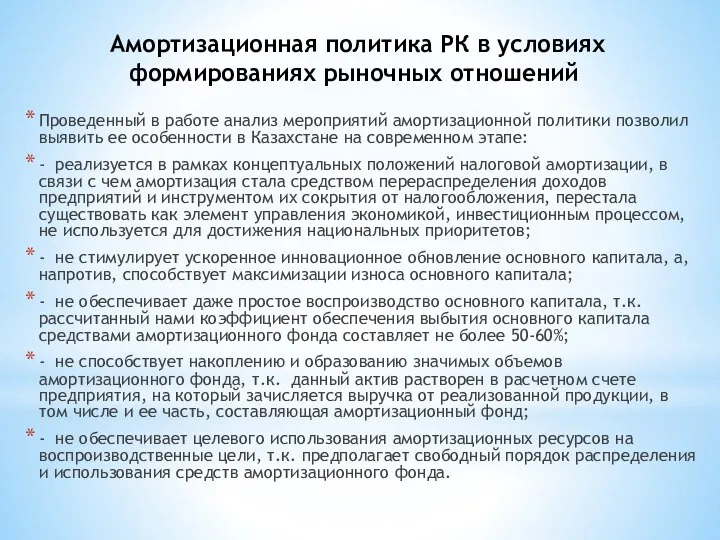

- 21. Амортизационная политика РК в условиях формированиях рыночных отношений Проведенный в работе анализ мероприятий амортизационной политики позволил

- 22. Степень износа основного капитала всех субъектов Республики Казахстан, как следует из рисунка 1, неуклонно росла и

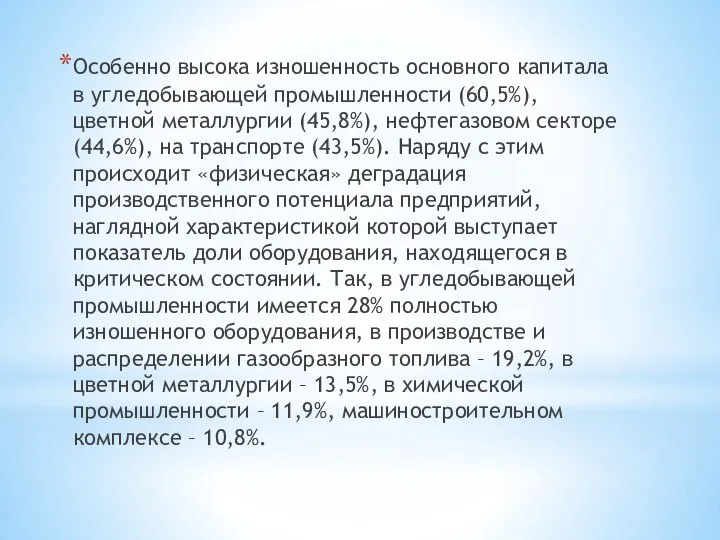

- 23. Особенно высока изношенность основного капитала в угледобывающей промышленности (60,5%), цветной металлургии (45,8%), нефтегазовом секторе (44,6%), на

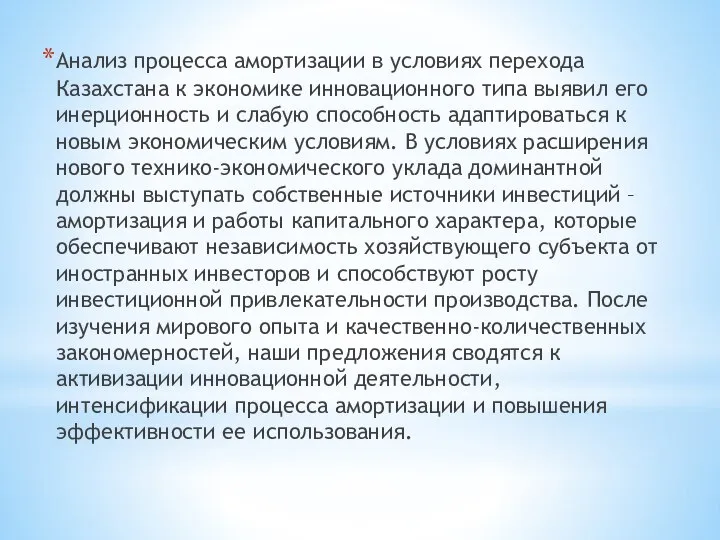

- 25. Анализ процесса амортизации в условиях перехода Казахстана к экономике инновационного типа выявил его инерционность и слабую

- 27. Скачать презентацию

План

1. Износ и амортизация основных фондов

2. Методы начисления амортизации

А) равномерный

План

1. Износ и амортизация основных фондов

2. Методы начисления амортизации

А) равномерный

Амортизация – это процесс постепенного перенесения стоимости основных фондов на производимую

Амортизация – это процесс постепенного перенесения стоимости основных фондов на производимую

Норма амортизации – установленный государством годовой процент погашения стоимости основных фондов.

Норма амортизации – установленный государством годовой процент погашения стоимости основных фондов.

Уровень нормы амортизации определяется принятым сроком полезного использования различных видов основных

Уровень нормы амортизации определяется принятым сроком полезного использования различных видов основных

сновные производственные фонды (ОПФ), находясь длительное время в процессе производства, подвергаются

сновные производственные фонды (ОПФ), находясь длительное время в процессе производства, подвергаются

Под физическим (материальным) износом понимается потеря средствами труда своих первоначальных качеств.

Уровень

Под физическим (материальным) износом понимается потеря средствами труда своих первоначальных качеств.

Уровень

Коэффициент физического износа основных фондов (Кф) определяется следующим образом:

Кф =

где

Коэффициент физического износа основных фондов (Кф) определяется следующим образом:

Кф =

где

Коэффициент физического износа основных фондов может быть определен на основе данных

Коэффициент физического износа основных фондов может быть определен на основе данных

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную

Пример графика физического износа жилых зданий

Пример графика физического износа жилых зданий

Помимо физического износа ОПФ существует также их моральный износ, сущность которого

Помимо физического износа ОПФ существует также их моральный износ, сущность которого

Моральный износ второго рода происходит в результате появления аналогичных видов основных

Моральный износ второго рода происходит в результате появления аналогичных видов основных

Методы начисления амортизации

Налоговый Кодекс РК предусматривает два метода начисления амортизации:

Методы начисления амортизации

Налоговый Кодекс РК предусматривает два метода начисления амортизации:

график линейного метода начисления амортизации

график линейного метода начисления амортизации

При применении нелинейного метода начисления амортизации, ее ежемесячная сумма будет рассчитываться

При применении нелинейного метода начисления амортизации, ее ежемесячная сумма будет рассчитываться

При этом в целях применения нелинейного метода применяются следующие нормы амортизации

При этом в целях применения нелинейного метода применяются следующие нормы амортизации

В целях создания финансовых условий для ускорения внедрения в производство научно-технических

В целях создания финансовых условий для ускорения внедрения в производство научно-технических

График сравнения линейной и ускоренной амортизации

График сравнения линейной и ускоренной амортизации

Амортизационная политика РК в условиях формированиях рыночных отношений

Проведенный в работе

Амортизационная политика РК в условиях формированиях рыночных отношений

Проведенный в работе

Степень износа основного капитала всех субъектов Республики Казахстан, как следует из

Степень износа основного капитала всех субъектов Республики Казахстан, как следует из

Особенно высока изношенность основного капитала в угледобывающей промышленности (60,5%), цветной металлургии

Особенно высока изношенность основного капитала в угледобывающей промышленности (60,5%), цветной металлургии

Анализ процесса амортизации в условиях перехода Казахстана к экономике инновационного типа

Анализ процесса амортизации в условиях перехода Казахстана к экономике инновационного типа

Волны Эллиотта Фибоначчи

Волны Эллиотта Фибоначчи 1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат)

1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат) Презентация Порядок выдачи лицензий

Презентация Порядок выдачи лицензий Неомарксистская экономическая социология Пола Бэрана и Пола Суизи

Неомарксистская экономическая социология Пола Бэрана и Пола Суизи Национальный человеческий капитал в экономическом пространстве 2030

Национальный человеческий капитал в экономическом пространстве 2030 Elastyczność popytu i podaży

Elastyczność popytu i podaży Қазақстан мен Жапония жастар арасындағы жұмыссыздық деңгейі

Қазақстан мен Жапония жастар арасындағы жұмыссыздық деңгейі Основные идеи системного подхода и их использование в современной теории организаций

Основные идеи системного подхода и их использование в современной теории организаций Управление структурой капитала организации и его стоимостью

Управление структурой капитала организации и его стоимостью Теория фирмы и поведение производителя

Теория фирмы и поведение производителя Лекция 2. Организационно-экономические расчеты по обоснованию инженерных решений

Лекция 2. Организационно-экономические расчеты по обоснованию инженерных решений Загальні основи ринку. Суб’єкти ринкової економіки. (Тема 7)

Загальні основи ринку. Суб’єкти ринкової економіки. (Тема 7) Инфляция. Экономика

Инфляция. Экономика Потребности, блага, экономический выбор

Потребности, блага, экономический выбор Динамика развития розничных торговых предприятий различных типов по Приволжскому федеральному округу

Динамика развития розничных торговых предприятий различных типов по Приволжскому федеральному округу Регинальная структура мира

Регинальная структура мира Экономические циклы

Экономические циклы Сущность инноваций и инновационной экономики

Сущность инноваций и инновационной экономики Подготовка к ЕГЭ по обществознанию, работа с заданиями В-1. Экономика

Подготовка к ЕГЭ по обществознанию, работа с заданиями В-1. Экономика Финансовое регулирование

Финансовое регулирование Здоровье: современное состояние

Здоровье: современное состояние Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Устойчивость функционирования банковского сектора Республики Беларусь

Устойчивость функционирования банковского сектора Республики Беларусь Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 6. История экономической науки

6. История экономической науки Влияние различных факторов на затраты и себестимость

Влияние различных факторов на затраты и себестимость Сельскохозяйственная кооперация и государственная поддержка агробизнеса (МСП). Республика Башкортостан

Сельскохозяйственная кооперация и государственная поддержка агробизнеса (МСП). Республика Башкортостан Несовершенная конкуренция: монополия

Несовершенная конкуренция: монополия