- Кәсіпорының банкроттыққа ұшырау қауіптілігін талдау

Содержание

- 2. Қазақстан Республикасының «Банкроттық туралы» Заңына сәйкес (№2173 07.04.95ж.), қабілетсіз дегеніміз қарызданушының несие берушілердің ақшалай міндеттемелер бойынша

- 3. Банкроттықтың пайда болуының объективті және субъективті себептері бар. Объективті себептер: қаржылық, несиелік жүйелердің дұрыс деңгейде дамымауы,

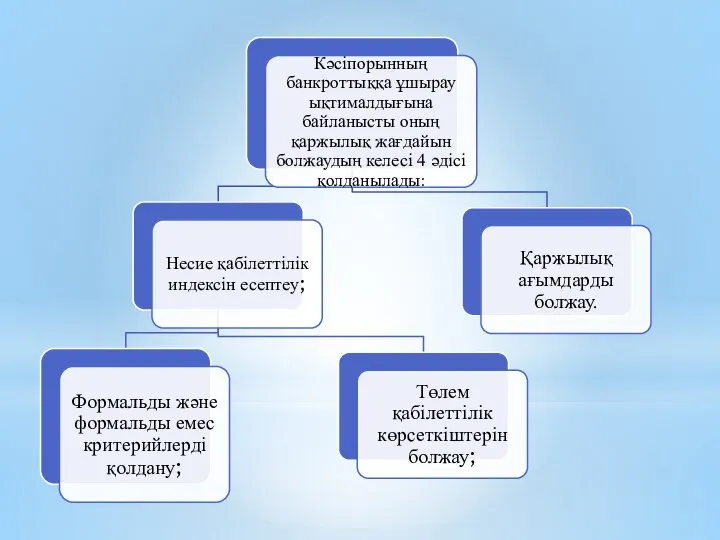

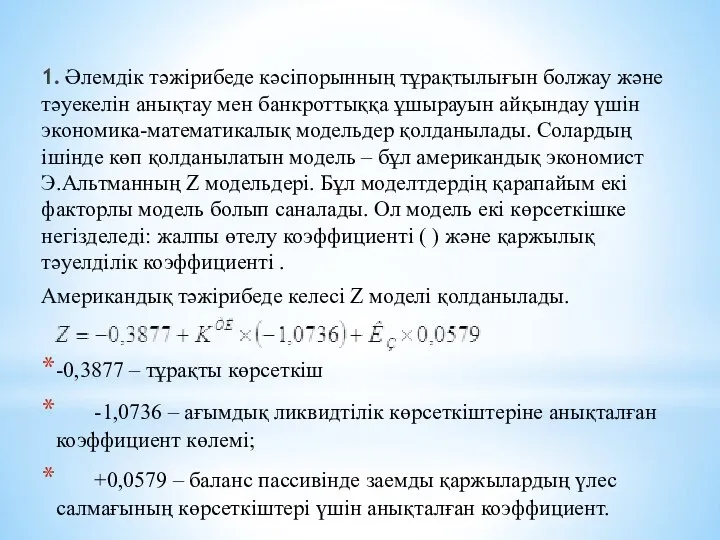

- 5. 1. Әлемдік тәжірибеде кәсіпорынның тұрақтылығын болжау және тәуекелін анықтау мен банкроттыққа ұшырауын айқындау үшін экономика-математикалық модельдер

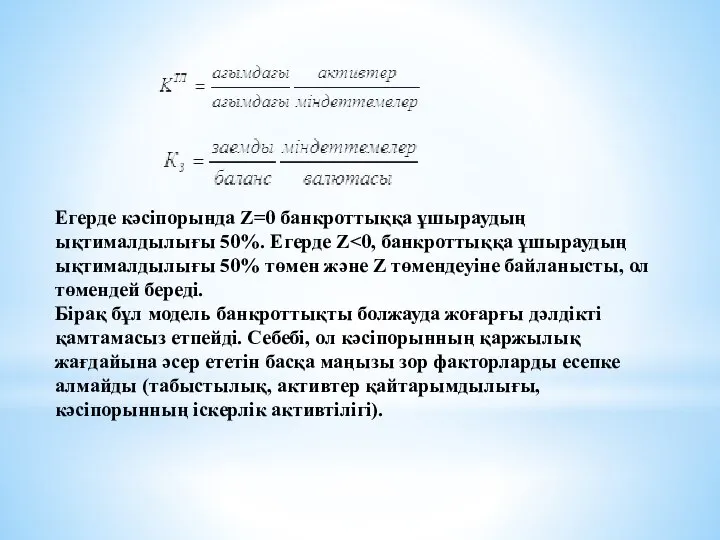

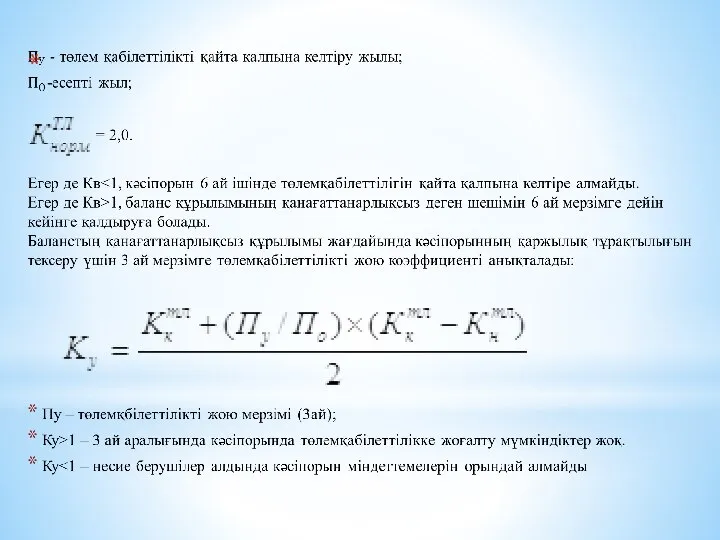

- 6. Егерде кәсіпорында Z=0 банкроттыққа ұшыраудың ықтималдылығы 50%. Егерде Z

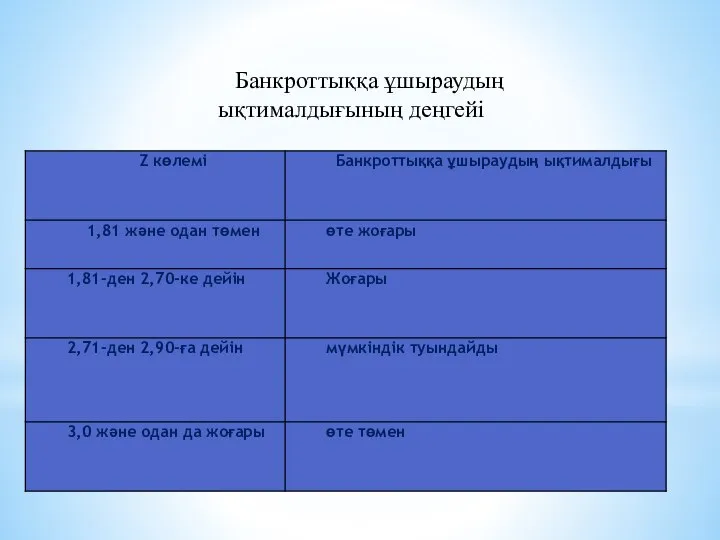

- 7. Банкроттыққа ұшыраудың ықтималдығының деңгейі

- 8. 2. Формальды және формальды емес критерийлерді екі топқа бөлуге болады. Бірінші топқа келесі критерийлер мен көрсеткіштер

- 9. 3. Баланс құрылымының сәйкес келуін талдау мен бағалау келесі көрсеткіштер негізінде жүргізіледі: -ағымдағы өтімділік коэффициенті; -меншікті

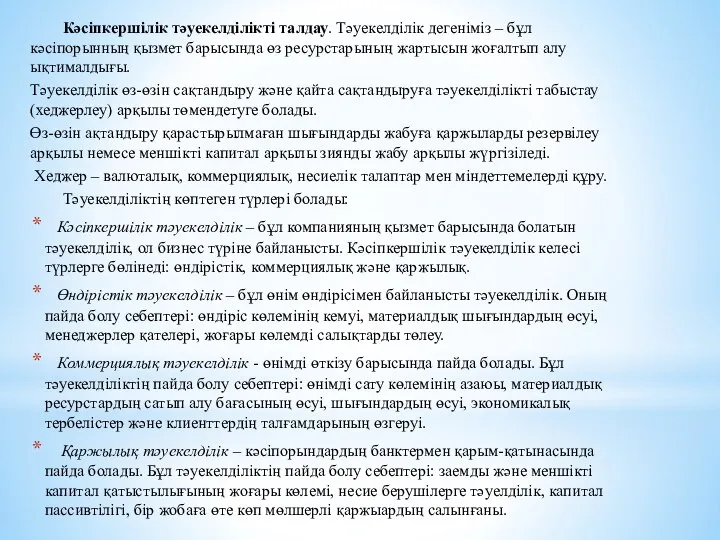

- 12. Кәсіпкершілік тәуекелділікті талдау. Тәуекелділік дегеніміз – бұл кәсіпорынның қызмет барысында өз ресурстарының жартысын жоғалтып алу ықтималдығы.

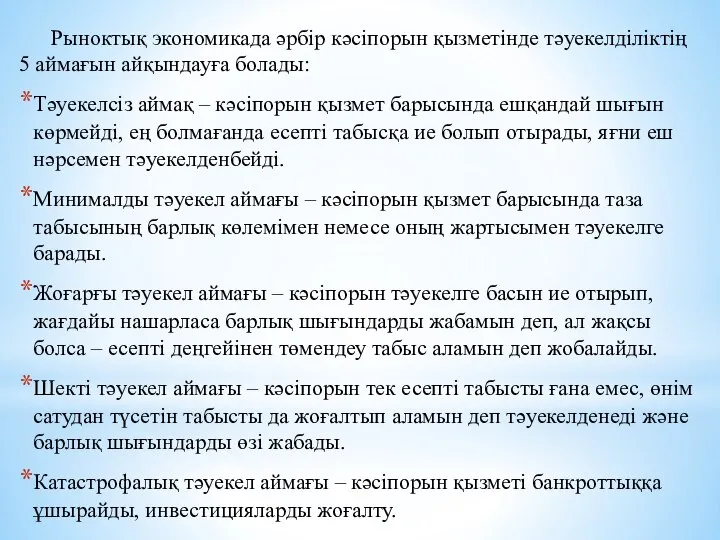

- 13. Рыноктық экономикада әрбір кәсіпорын қызметінде тәуекелділіктің 5 аймағын айқындауға болады: Тәуекелсіз аймақ – кәсіпорын қызмет барысында

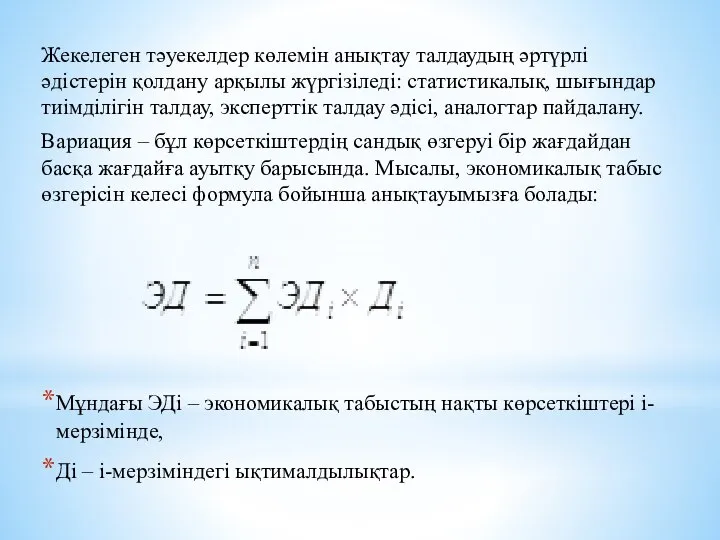

- 14. Жекелеген тәуекелдер көлемін анықтау талдаудың әртүрлі әдістерін қолдану арқылы жүргізіледі: статистикалық, шығындар тиімділігін талдау, эксперттік талдау

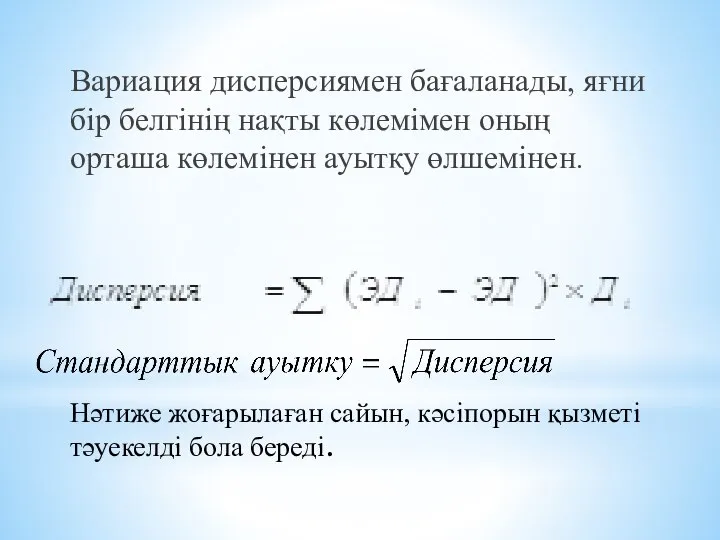

- 15. Вариация дисперсиямен бағаланады, яғни бір белгінің нақты көлемімен оның орташа көлемінен ауытқу өлшемінен. Нәтиже жоғарылаған сайын,

- 16. Шығындар тиімділігін талдау тәуекелдің потенциалды аймақтарын айқындауға негізделеді. Шығындардың өсіп кетуі төрт негізгі факторға тәуелді: бастапқы

- 17. Қорытынды Кәсіпорынның банкроттыққа ұшырау ықтималдығын талдау. Қазақстан Республикасының «Банкроттық туралы» Заңына сәйкес қабілетсіз дегеніміз қарызданушының несие

- 19. Скачать презентацию

Қазақстан Республикасының «Банкроттық туралы» Заңына сәйкес (№2173 07.04.95ж.), қабілетсіз дегеніміз қарызданушының

Қазақстан Республикасының «Банкроттық туралы» Заңына сәйкес (№2173 07.04.95ж.), қабілетсіз дегеніміз қарызданушының

Банкроттықтың пайда болуының объективті және субъективті себептері бар.

Объективті себептер: қаржылық, несиелік

Банкроттықтың пайда болуының объективті және субъективті себептері бар.

Объективті себептер: қаржылық, несиелік

1. Әлемдік тәжірибеде кәсіпорынның тұрақтылығын болжау және тәуекелін анықтау мен банкроттыққа

1. Әлемдік тәжірибеде кәсіпорынның тұрақтылығын болжау және тәуекелін анықтау мен банкроттыққа

Егерде кәсіпорында Z=0 банкроттыққа ұшыраудың ықтималдылығы 50%. Егерде Z<0, банкроттыққа ұшыраудың

Егерде кәсіпорында Z=0 банкроттыққа ұшыраудың ықтималдылығы 50%. Егерде Z<0, банкроттыққа ұшыраудың

Банкроттыққа ұшыраудың ықтималдығының деңгейі

Банкроттыққа ұшыраудың ықтималдығының деңгейі

2. Формальды және формальды емес критерийлерді екі топқа бөлуге болады.

Бірінші топқа

2. Формальды және формальды емес критерийлерді екі топқа бөлуге болады.

Бірінші топқа

3. Баланс құрылымының сәйкес келуін талдау мен бағалау келесі көрсеткіштер негізінде

3. Баланс құрылымының сәйкес келуін талдау мен бағалау келесі көрсеткіштер негізінде

Кәсіпкершілік тәуекелділікті талдау. Тәуекелділік дегеніміз – бұл кәсіпорынның қызмет барысында өз

Кәсіпкершілік тәуекелділікті талдау. Тәуекелділік дегеніміз – бұл кәсіпорынның қызмет барысында өз

Рыноктық экономикада әрбір кәсіпорын қызметінде тәуекелділіктің 5 аймағын айқындауға болады:

Тәуекелсіз аймақ

Рыноктық экономикада әрбір кәсіпорын қызметінде тәуекелділіктің 5 аймағын айқындауға болады:

Тәуекелсіз аймақ

Жекелеген тәуекелдер көлемін анықтау талдаудың әртүрлі әдістерін қолдану арқылы жүргізіледі: статистикалық,

Жекелеген тәуекелдер көлемін анықтау талдаудың әртүрлі әдістерін қолдану арқылы жүргізіледі: статистикалық,

Вариация дисперсиямен бағаланады, яғни бір белгінің нақты көлемімен оның орташа көлемінен

Вариация дисперсиямен бағаланады, яғни бір белгінің нақты көлемімен оның орташа көлемінен

Шығындар тиімділігін талдау тәуекелдің потенциалды аймақтарын айқындауға негізделеді. Шығындардың өсіп кетуі

Шығындар тиімділігін талдау тәуекелдің потенциалды аймақтарын айқындауға негізделеді. Шығындардың өсіп кетуі

Қорытынды

Кәсіпорынның банкроттыққа ұшырау ықтималдығын талдау. Қазақстан Республикасының «Банкроттық туралы» Заңына

Қорытынды

Кәсіпорынның банкроттыққа ұшырау ықтималдығын талдау. Қазақстан Республикасының «Банкроттық туралы» Заңына

Теория поведения производителя

Теория поведения производителя Внешнеторговая документация

Внешнеторговая документация Причорноморський економічний район

Причорноморський економічний район Универсальный эквивалент обмена - деньги

Универсальный эквивалент обмена - деньги Макроэкономическая нестабильность: экономический цикл, безработица, инфляция

Макроэкономическая нестабильность: экономический цикл, безработица, инфляция Международное движение капитала

Международное движение капитала Зовнішня економіка Харкіської області

Зовнішня економіка Харкіської області Міжнародна модифікація світового ринку праці

Міжнародна модифікація світового ринку праці Nejbohatší muži Česka

Nejbohatší muži Česka Несостоятельность рынка и государства

Несостоятельность рынка и государства Конкурентоспособность услуг и факторы, ее определяющие, на международных рынках на примере ОАО ЩучинАГРОХИМсервис

Конкурентоспособность услуг и факторы, ее определяющие, на международных рынках на примере ОАО ЩучинАГРОХИМсервис Предмет и методология макроэкономики

Предмет и методология макроэкономики Международная экономическая интеграция

Международная экономическая интеграция Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Испания и ЕС

Испания и ЕС Критерии социальной приемлемости и эффективности

Критерии социальной приемлемости и эффективности Izderzhki_proizvodstva_i_sebestoimost_produktsii

Izderzhki_proizvodstva_i_sebestoimost_produktsii Макроэкономическое равновесие: модель AD – AS

Макроэкономическое равновесие: модель AD – AS Проект «Парк – оберег» Детский сад №87 Организаторы : КРОМЭО «Зелёный кошелёк» Спонсоры: ЗАО «Сибур Холдинг» ООО «Экорес

Проект «Парк – оберег» Детский сад №87 Организаторы : КРОМЭО «Зелёный кошелёк» Спонсоры: ЗАО «Сибур Холдинг» ООО «Экорес Мониторинг объекта экономики

Мониторинг объекта экономики Методы оценки экономической эффективности инвестиционных проектов

Методы оценки экономической эффективности инвестиционных проектов Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _

Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _ Макроэкономика. ВВП и ВНП

Макроэкономика. ВВП и ВНП Методология научного исследования. Контрольные задания по дисциплине

Методология научного исследования. Контрольные задания по дисциплине Мероприятия по совершенствованию системы бюджетного планирования

Мероприятия по совершенствованию системы бюджетного планирования Бирламчи тизимда оналар ва болалар билан ишлаш бўйича патронаж ҳамширалар ишини ташкил этиш

Бирламчи тизимда оналар ва болалар билан ишлаш бўйича патронаж ҳамширалар ишини ташкил этиш Экономическая система общества

Экономическая система общества Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества