- Капитальные вложения

Содержание

- 2. РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ) Тема 2.3. Капитальные вложения 2.3.1. Инновационная деятельность организации 2.3.2. Виды

- 3. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.1. Инновационная деятельность организации Термин «инновация»

- 4. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.2. Виды инвестиций Инвестиционная деятельность –

- 5. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.2. Виды инвестиций Капиталообразующие инвестиции –

- 6. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.3. Классификация капитальных вложений Предприятия самостоятельно

- 7. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.3. Классификация капитальных вложений По степени

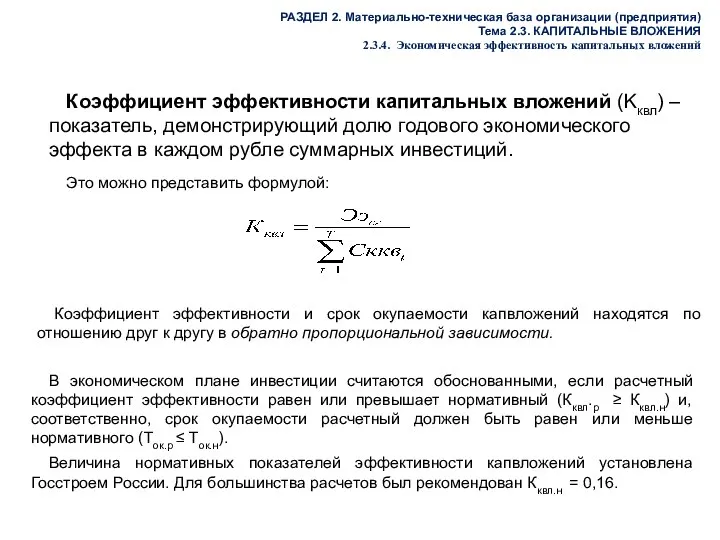

- 8. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.4. Экономическая эффективность капитальных вложений Срок

- 9. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.4. Экономическая эффективность капитальных вложений Срок

- 10. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.4. Экономическая эффективность капитальных вложений Пример.

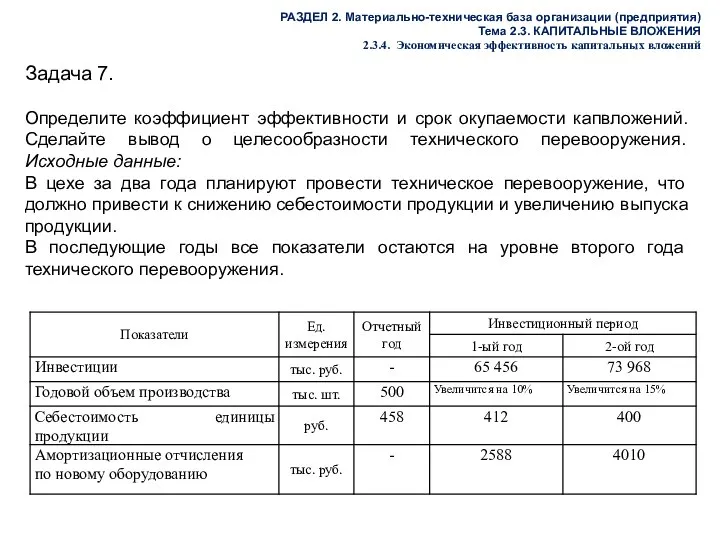

- 11. Задача 7. Определите коэффициент эффективности и срок окупаемости капвложений. Сделайте вывод о целесообразности технического перевооружения. Исходные

- 12. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.4. Экономическая эффективность капитальных вложений Коэффициент

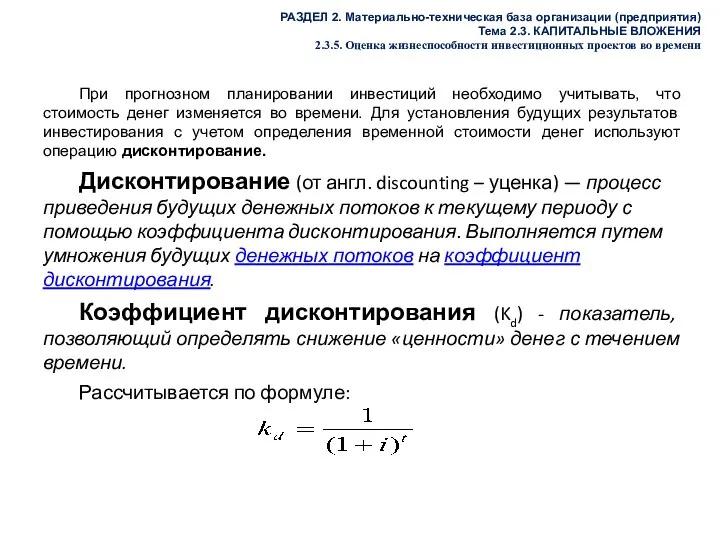

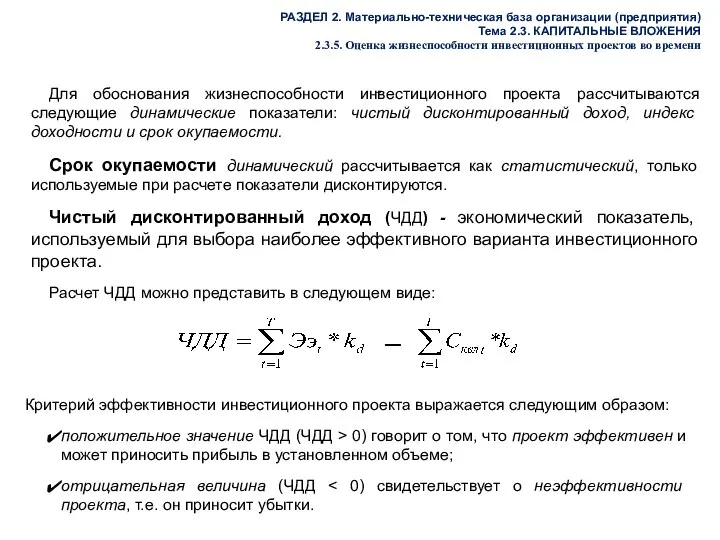

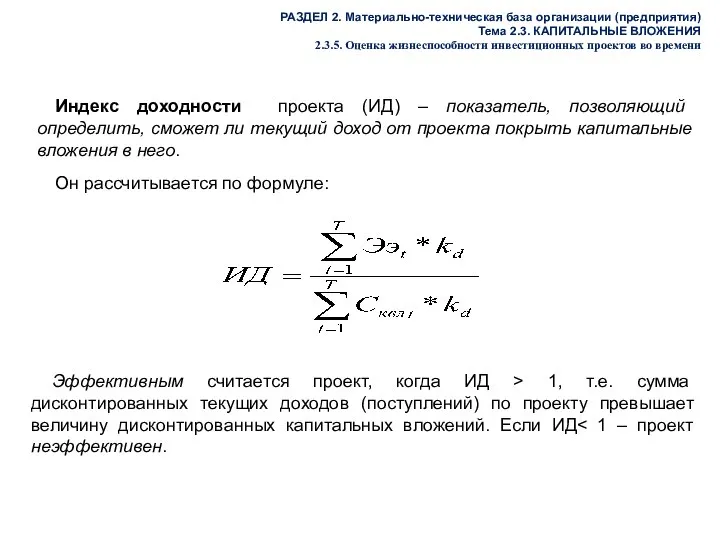

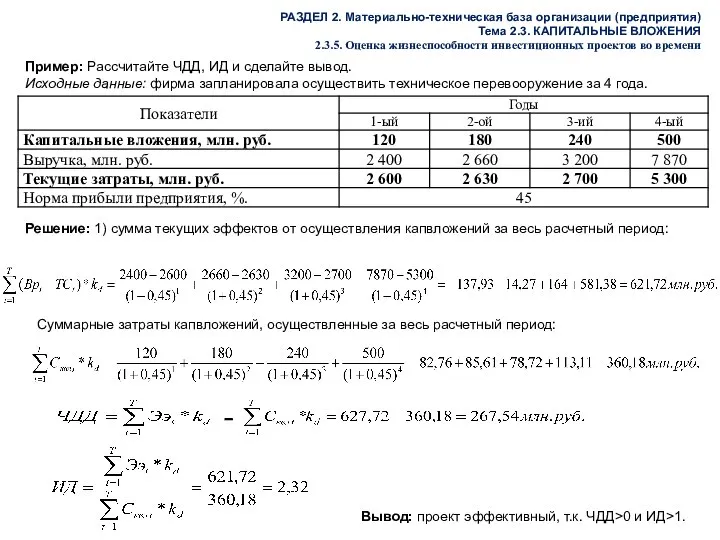

- 13. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.5. Оценка жизнеспособности инвестиционных проектов во

- 14. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.5. Оценка жизнеспособности инвестиционных проектов во

- 15. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.5. Оценка жизнеспособности инвестиционных проектов во

- 16. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ 2.3.5. Оценка жизнеспособности инвестиционных проектов во

- 18. Скачать презентацию

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.3. Капитальные вложения

2.3.1. Инновационная деятельность

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.3. Капитальные вложения

2.3.1. Инновационная деятельность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.1. Инновационная деятельность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.1. Инновационная деятельность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.2. Виды инвестиций

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.2. Виды инвестиций

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.2. Виды инвестиций

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.2. Виды инвестиций

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.3. Классификация капитальных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.3. Классификация капитальных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.3. Классификация капитальных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.3. Классификация капитальных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

Задача 7.

Определите коэффициент эффективности и срок окупаемости капвложений. Сделайте вывод о

Задача 7.

Определите коэффициент эффективности и срок окупаемости капвложений. Сделайте вывод о

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.4. Экономическая эффективность

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

2.3.5. Оценка жизнеспособности

Фирманың 1998-1999 жылғы кірістер көрсеткіші

Фирманың 1998-1999 жылғы кірістер көрсеткіші Подготовка к ОГЭ по теме Экономика

Подготовка к ОГЭ по теме Экономика Решения. Виды решений

Решения. Виды решений Business culture and Employment in Singapore

Business culture and Employment in Singapore Муниципальное хозяйство: сущность, структура и модели

Муниципальное хозяйство: сущность, структура и модели Эволюция инновационного процесса

Эволюция инновационного процесса Отдельные методы организационно-управленческой деятельности

Отдельные методы организационно-управленческой деятельности Предмет и объект науки «Экономика АПК»

Предмет и объект науки «Экономика АПК» Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Экономический эффект от внедрения ресурсосберегающих технологий в здравоохранении

Экономический эффект от внедрения ресурсосберегающих технологий в здравоохранении План з праці

План з праці Финансовый план подростка

Финансовый план подростка Функции государства в экономике. Понятия ВВП. Экономический рост и развитие. Понятие экономического роста

Функции государства в экономике. Понятия ВВП. Экономический рост и развитие. Понятие экономического роста Модель «экономического человека» в неоинституциональной теории

Модель «экономического человека» в неоинституциональной теории Конкурентоспособность в сфере транспорта

Конкурентоспособность в сфере транспорта Экономико-географическое положение Ставропольского края, общие сведения

Экономико-географическое положение Ставропольского края, общие сведения Основы рыночного хозяйства. (Лекция 3)

Основы рыночного хозяйства. (Лекция 3) Закупки оборудования и расходных материалов ЭКМО в РФ 2016-2018

Закупки оборудования и расходных материалов ЭКМО в РФ 2016-2018 Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Экономический смысл Конституции

Экономический смысл Конституции Презентация Лесные ресурсы

Презентация Лесные ресурсы Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием

Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием Управление конкурентноспособностью

Управление конкурентноспособностью Прогнозирование сезонных процессов

Прогнозирование сезонных процессов Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Рынки ресурсов. Рынок труда

Рынки ресурсов. Рынок труда Мемлекеттік жүйе типологиясы

Мемлекеттік жүйе типологиясы Світова економіка - як система

Світова економіка - як система