Классификация налогов По способу взимания В зависимости от органа, который устанавливает и имеет право изменять и конкретизиров

- Классификация налогов По способу взимания В зависимости от органа, который устанавливает и имеет право изменять и конкретизиров

Содержание

- 2. По способу взимания Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает

- 3. Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является потребитель товара. В зависимости

- 4. В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать налоги Федеральные (общегосударственные) налоги

- 5. По целевой направленности введения налогов Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

- 6. В зависимости от субъекта-налогоплательщика Налоги, взимаемые с физических лиц Налоги, взимаемые с предприятий и организаций Смежные

- 7. По уровню бюджета Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный

- 8. По порядку введения Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который

- 9. По срокам уплаты Срочные налоги Периодично-календарные налоги

- 10. По характеру связи: налоги, построенные по принципу резиденства Налоги, построенные по принципу территориальности

- 12. Скачать презентацию

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов

В устанавливает и имеет право зависимости от органов, которые изменять и

В устанавливает и имеет право зависимости от органов, которые изменять и

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

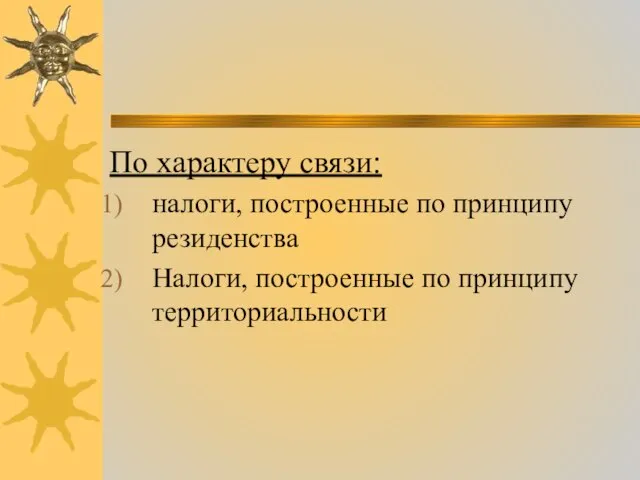

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

Развитие экспортной деятельности - Опора России

Развитие экспортной деятельности - Опора России Экономическое обоснование проектирования и разработки

Экономическое обоснование проектирования и разработки Индексы. Классификация индексов

Индексы. Классификация индексов Міжнародний проект з транскордонного співробітництва у Вінницькій області

Міжнародний проект з транскордонного співробітництва у Вінницькій області Вимірювання туризму

Вимірювання туризму Эконометрика. Оценка значимости уравнения парной линейной регрессии

Эконометрика. Оценка значимости уравнения парной линейной регрессии Опасности, угрозы и риски безопасности

Опасности, угрозы и риски безопасности Совокупный спрос, ценовые и неценовые факторы. Кривая совокупного спроса Подготовили студентки 2 курса ЭФ группы Э-121Б Величко

Совокупный спрос, ценовые и неценовые факторы. Кривая совокупного спроса Подготовили студентки 2 курса ЭФ группы Э-121Б Величко Виды и формы государственного (муниципального) долга

Виды и формы государственного (муниципального) долга Английская политическая классическая экономическая школа

Английская политическая классическая экономическая школа Экономика Японии и её место в системе МЭО

Экономика Японии и её место в системе МЭО Решение задач по экономике с применением математических функций в Microsoft Excel

Решение задач по экономике с применением математических функций в Microsoft Excel Господарство та економічна думка в період державно-монополістичного розвитку суспільств європейської цивілізації

Господарство та економічна думка в період державно-монополістичного розвитку суспільств європейської цивілізації Что такое экономика

Что такое экономика Основы построения и использования экономических информационных систем

Основы построения и использования экономических информационных систем Рынок труда и безработица

Рынок труда и безработица Экономическая деятельность человека

Экономическая деятельность человека Теория экономического ландшафта А. Лёша

Теория экономического ландшафта А. Лёша Методология экономической теории

Методология экономической теории Основы экономики

Основы экономики Социальная политика государства и распределение доходов

Социальная политика государства и распределение доходов Продукция организации (предприятия)

Продукция организации (предприятия) Методическое пособие. Создание проекта по системе «ЦДИ Pro»

Методическое пособие. Создание проекта по системе «ЦДИ Pro» Основы инвестиционной деятельности

Основы инвестиционной деятельности Глобалізаційні процеси геополітичних та геоекономічних стратегій. Позиціонування країн у глобальному економічному середовищі

Глобалізаційні процеси геополітичних та геоекономічних стратегій. Позиціонування країн у глобальному економічному середовищі მოთხოვნის საფასო ელასტიურობა

მოთხოვნის საფასო ელასტიურობა Производство - основа экономики

Производство - основа экономики Рынок: сущность и инфраструктура

Рынок: сущность и инфраструктура