- Место СБЭ в системе экономического контроля. (Тема 1)

Содержание

- 2. Тема 1. Место аудита в системе экономического контроля

- 3. Контроль неотъемлемая часть системы управления, одна из форм обратной связи, благодаря которой управляющая система получает реальную

- 4. Виды контроля по организационным формам Государственный Ведомственный контроль Вневедомственный Внутрихозяйственный Общественный Аудиторский

- 5. Государственный контроль осуществляется государственными органами контроля. Подразделяется на общегосударственный (налоговый, таможенный, валютный и др.), бюджетно-финансовый (денежно-кредитный,

- 6. Цель государственного контроля установление соответствия практики управления экономическими ресурсами во всех сферах производства задачам финансовой политики

- 7. Ведомственный контроль - это внутренний контроль отдельных государственных ведомств (министерств, комитетов, департаментов) за деятельностью подведомственных им

- 8. Вневедомственный контроль осуществляется уполномоченными органами в отношении различных предприятий и организаций (например -судебно-бухгалтерская экспертиза, осуществляемая правоохранительными

- 9. Внутрихозяйственный контроль организуется хозяйствующими субъектами самостоятельно. Особенности его организации определяются спецификой финансово-хозяйственной деятельности предприятия, его структурой,

- 10. Общественный контроль осуществляется через общественные институты на основе законов, обязывающих органы власти предоставлять информацию обществу.

- 11. Аудиторский контроль (от латинского «audite» - слушать) представляет собой независимую проверку финансовых отчетов и относящейся к

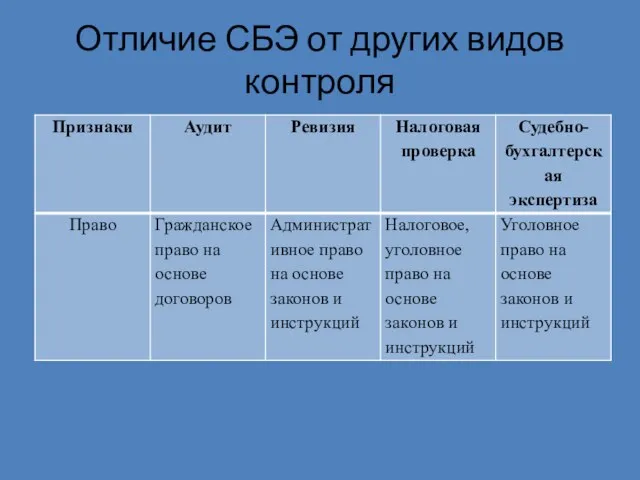

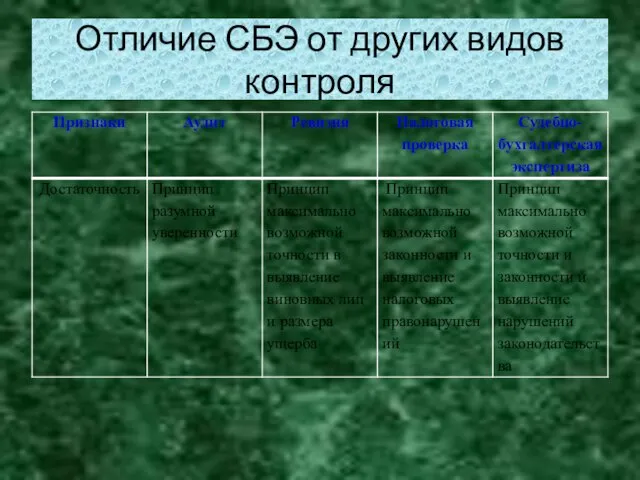

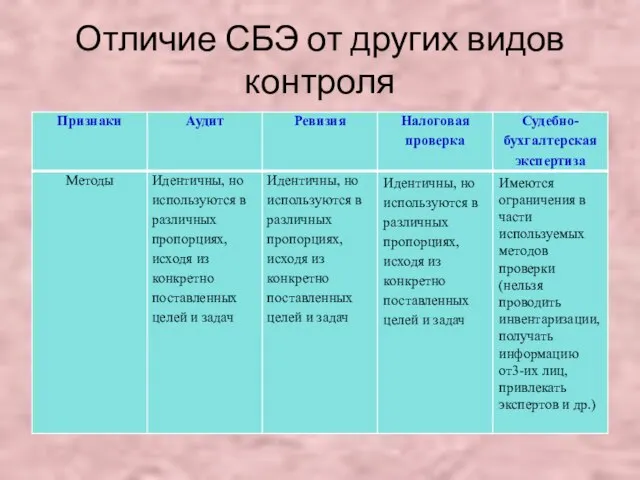

- 12. Отличие СБЭ от других видов контроля

- 13. Отличие СБЭ от других видов контроля

- 14. Отличие СБЭ от других видов контроля

- 15. Отличие СБЭ от других видов контроля

- 16. Отличие СБЭ от других видов контроля

- 17. Отличие СБЭ от других видов контроля

- 19. Скачать презентацию

Тема 1. Место аудита в системе экономического контроля

Тема 1. Место аудита в системе экономического контроля

Контроль

неотъемлемая часть системы управления, одна из форм обратной связи,

Контроль

неотъемлемая часть системы управления, одна из форм обратной связи,

Виды контроля по организационным формам

Государственный

Ведомственный контроль

Вневедомственный

Внутрихозяйственный

Общественный

Аудиторский

Виды контроля по организационным формам

Государственный

Ведомственный контроль

Вневедомственный

Внутрихозяйственный

Общественный

Аудиторский

Государственный контроль

осуществляется государственными органами контроля.

Подразделяется на общегосударственный (налоговый, таможенный,

Государственный контроль

осуществляется государственными органами контроля.

Подразделяется на общегосударственный (налоговый, таможенный,

Цель государственного контроля

установление соответствия практики управления экономическими ресурсами во всех

Цель государственного контроля

установление соответствия практики управления экономическими ресурсами во всех

Ведомственный контроль -

это внутренний контроль отдельных государственных ведомств (министерств,

Ведомственный контроль -

это внутренний контроль отдельных государственных ведомств (министерств,

Вневедомственный контроль

осуществляется уполномоченными органами в отношении различных предприятий и организаций

Вневедомственный контроль

осуществляется уполномоченными органами в отношении различных предприятий и организаций

Внутрихозяйственный контроль

организуется хозяйствующими субъектами самостоятельно. Особенности его организации определяются

Внутрихозяйственный контроль

организуется хозяйствующими субъектами самостоятельно. Особенности его организации определяются

Общественный контроль

осуществляется через общественные институты на основе законов, обязывающих

Общественный контроль

осуществляется через общественные институты на основе законов, обязывающих

Аудиторский контроль

(от латинского «audite» - слушать) представляет собой независимую проверку

Аудиторский контроль

(от латинского «audite» - слушать) представляет собой независимую проверку

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Отличие СБЭ от других видов контроля

Экономическая безопасность России в условиях глобализации народного хозяйства

Экономическая безопасность России в условиях глобализации народного хозяйства Основы экономической науки

Основы экономической науки Тара: сущность, классификация, бухгалтерский учет

Тара: сущность, классификация, бухгалтерский учет Инвестиционный паспорт Кологривского муниципального района Костромской области 2

Инвестиционный паспорт Кологривского муниципального района Костромской области 2 Международная организация труда

Международная организация труда Статистика пәні, әдістері мен міндеттері

Статистика пәні, әдістері мен міндеттері Interdependence and the gains from trade

Interdependence and the gains from trade Качество продукции в условиях рыночной экономики

Качество продукции в условиях рыночной экономики Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании

Телевизор и меры которые нужно применять для экономии электроэнергии при его использовании Система национальных счетов. ВВП. ВНП

Система национальных счетов. ВВП. ВНП Қысқа мерзімді активтерді талдау және аудиттеу

Қысқа мерзімді активтерді талдау және аудиттеу Ряды динамики

Ряды динамики Современная система международных экономических отношений

Современная система международных экономических отношений Институты сетевых организаций

Институты сетевых организаций Проект: «Сердце Кызыла»

Проект: «Сердце Кызыла» Факторы производства и факторные доходы

Факторы производства и факторные доходы Валютная система России и международные кредитные отношения

Валютная система России и международные кредитные отношения Эластичность спроса и предложения

Эластичность спроса и предложения Рынок труда в Республике Беларусь

Рынок труда в Республике Беларусь Московская агломерация

Московская агломерация Налогообложение участников ВЭД

Налогообложение участников ВЭД Основные фонды коммерческого предприятия

Основные фонды коммерческого предприятия Определение эффективности инвестиций проекта

Определение эффективности инвестиций проекта GIA_Nikulchinkov_Vopros_17_Mir_khoz-vo

GIA_Nikulchinkov_Vopros_17_Mir_khoz-vo Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова

Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова Комплексный анализ внешнеторговой политики

Комплексный анализ внешнеторговой политики Региональная инвестиционная политика

Региональная инвестиционная политика Рыночная экономика как объект воздействия права

Рыночная экономика как объект воздействия права