- Мультиколлинеарность. Строгая и нестрогая мультиколлинеарность

Содержание

- 2. Мультиколлинеарность - тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно воздействующими на общий результат.

- 3. Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность Строгая (полная, функциональная) мультиколлинеарность - наличие линейной функциональной связи между

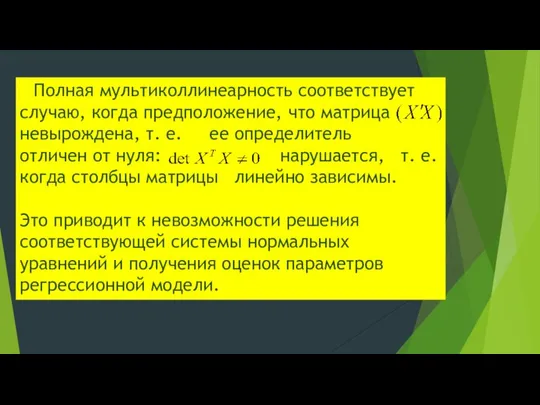

- 4. Полная мультиколлинеарность соответствует случаю, когда предположение, что матрица невырождена, т. е. ее определитель отличен от нуля:

- 5. Корреляционные связи есть всегда. Проблема мультиколлинеарности - сила проявления корреляционных связей. 2. Однозначных критериев мультиколлинеарности не

- 6. Мультиколлинеарность проявляется в совместном действии факторов: 1. Построить модель - значит определить вклад каждого фактора. 2.

- 7. В экономических исследованиях мультиколлинеарность чаще проявляется в нестрогой (стохастической) форме, когда между хотя бы двумя объясняющими

- 8. ВНИМАНИЕ! Рассматриваемые в презентации примеры можно найти в «Экономико-математические методы и модели: компьютерное моделирование: Учебное пособие–

- 9. Рекомендуемая литература по теме

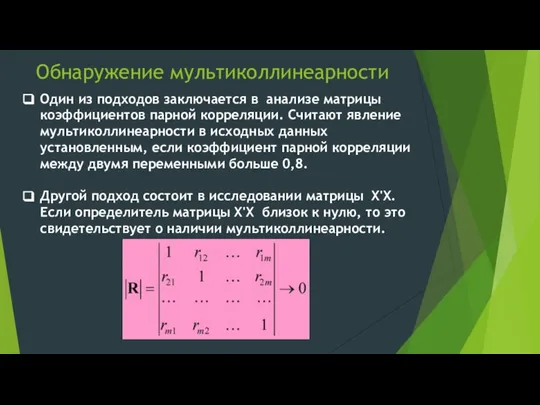

- 10. Обнаружение мультиколлинеарности Один из подходов заключается в анализе матрицы коэффициентов парной корреляции. Считают явление мультиколлинеарности в

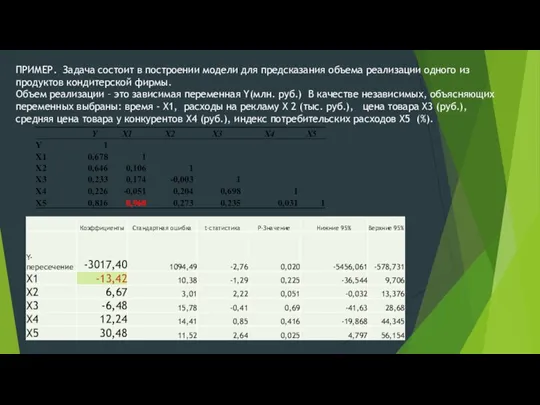

- 11. ПРИМЕР. Задача состоит в построении модели для предсказания объема реализации одного из продуктов кондитерской фирмы. Объем

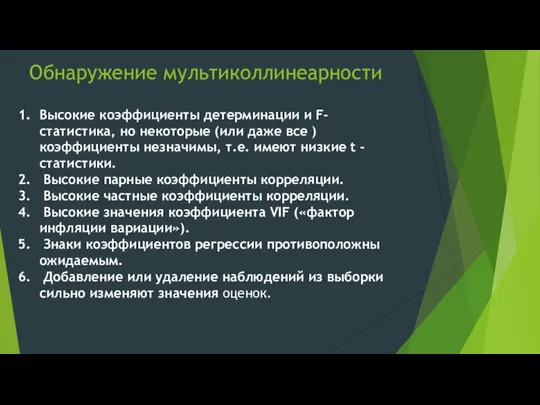

- 12. Обнаружение мультиколлинеарности Высокие коэффициенты детерминации и F-статистика, но некоторые (или даже все ) коэффициенты незначимы, т.е.

- 13. Обнаружение мультиколлинеарности. Анализ матрицы коэффициентов парной корреляции ПРИМЕР. Задача состоит в построении модели для предсказания объема

- 14. Обнаружение мультиколлинеарности Тест Фаррара–Глоубера Этот алгоритм содержит три вида статистических критериев проверки наличия мультиколлинеарности: 1) всего

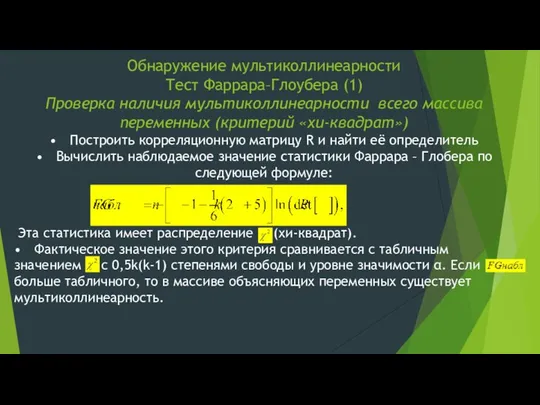

- 15. Обнаружение мультиколлинеарности Тест Фаррара–Глоубера (1) Проверка наличия мультиколлинеарности всего массива переменных (критерий «хи-квадрат») • Построить корреляционную

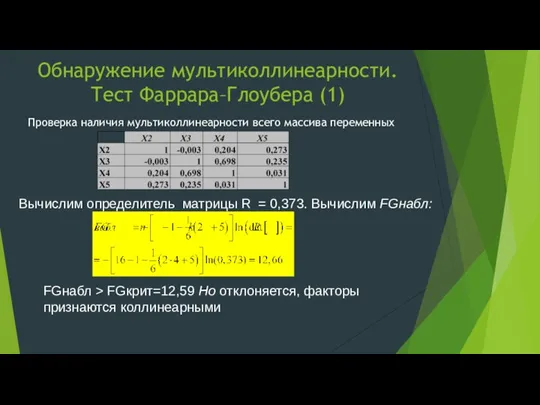

- 16. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (1) Проверка наличия мультиколлинеарности всего массива переменных Вычислим определитель матрицы R =

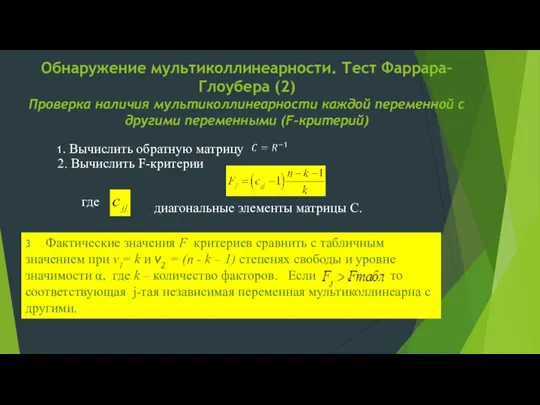

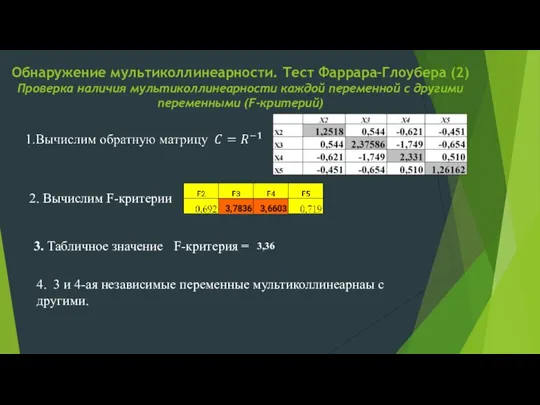

- 17. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими переменными (F-критерий) 1. Вычислить

- 18. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими переменными (F-критерий) 2. Вычислим

- 19. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3) Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

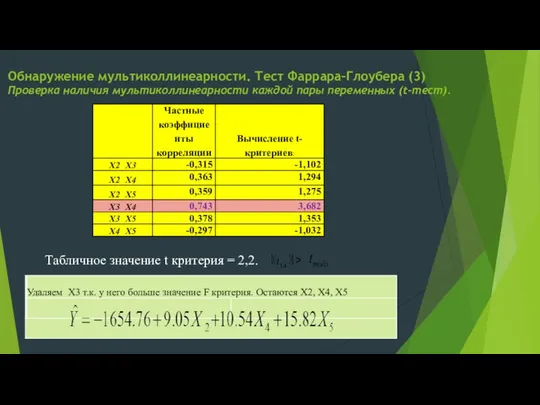

- 20. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3) Проверка наличия мультиколлинеарности каждой пары переменных (t-тест). Табличное значение t критерия

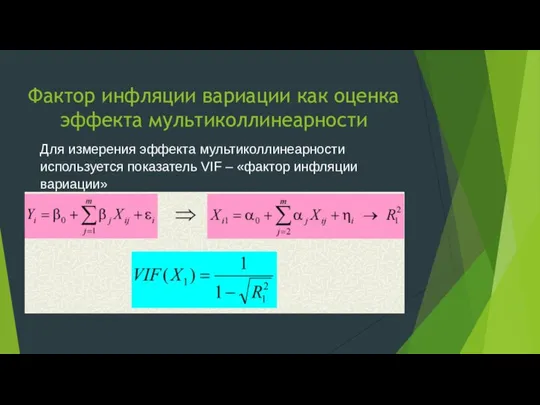

- 21. Фактор инфляции вариации как оценка эффекта мультиколлинеарности Для измерения эффекта мультиколлинеарности используется показатель VIF – «фактор

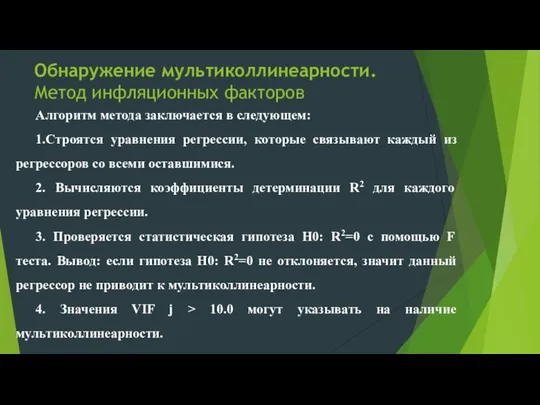

- 22. Обнаружение мультиколлинеарности. Метод инфляционных факторов Алгоритм метода заключается в следующем: 1.Строятся уравнения регрессии, которые связывают каждый

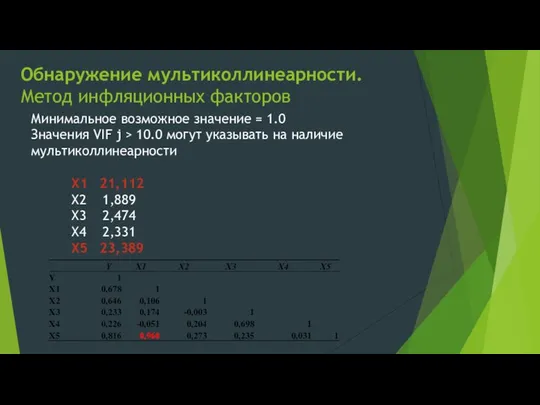

- 23. Минимальное возможное значение = 1.0 Значения VIF j > 10.0 могут указывать на наличие мультиколлинеарности X1

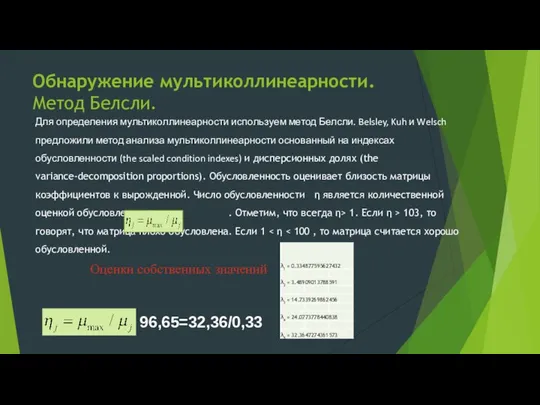

- 24. Обнаружение мультиколлинеарности. Метод Белсли. Для определения мультиколлинеарности используем метод Белсли. Belsley, Kuh и Welsch предложили метод

- 26. Скачать презентацию

Мультиколлинеарность - тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно

Мультиколлинеарность - тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно

Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность

Строгая (полная, функциональная) мультиколлинеарность - наличие

Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность

Строгая (полная, функциональная) мультиколлинеарность - наличие

Полная мультиколлинеарность соответствует случаю, когда предположение, что матрица невырождена, т.

Полная мультиколлинеарность соответствует случаю, когда предположение, что матрица невырождена, т.

Корреляционные связи есть всегда. Проблема мультиколлинеарности - сила проявления корреляционных связей.

2.

Корреляционные связи есть всегда. Проблема мультиколлинеарности - сила проявления корреляционных связей.

2.

Мультиколлинеарность проявляется в совместном действии факторов:

1. Построить модель - значит определить

Мультиколлинеарность проявляется в совместном действии факторов:

1. Построить модель - значит определить

В экономических исследованиях мультиколлинеарность чаще проявляется в нестрогой (стохастической) форме, когда

В экономических исследованиях мультиколлинеарность чаще проявляется в нестрогой (стохастической) форме, когда

ВНИМАНИЕ!

Рассматриваемые в презентации примеры можно найти в

«Экономико-математические методы и

ВНИМАНИЕ!

Рассматриваемые в презентации примеры можно найти в

«Экономико-математические методы и

Рекомендуемая литература по теме

Рекомендуемая литература по теме

Обнаружение мультиколлинеарности

Один из подходов заключается в анализе матрицы коэффициентов парной корреляции.

Обнаружение мультиколлинеарности

Один из подходов заключается в анализе матрицы коэффициентов парной корреляции.

ПРИМЕР. Задача состоит в построении модели для предсказания объема реализации одного

ПРИМЕР. Задача состоит в построении модели для предсказания объема реализации одного

Обнаружение мультиколлинеарности

Высокие коэффициенты детерминации и F-статистика, но некоторые (или даже все

Обнаружение мультиколлинеарности

Высокие коэффициенты детерминации и F-статистика, но некоторые (или даже все

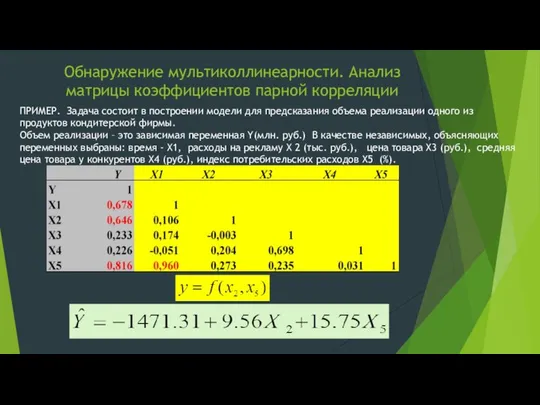

Обнаружение мультиколлинеарности. Анализ матрицы коэффициентов парной корреляции

ПРИМЕР. Задача состоит в построении

Обнаружение мультиколлинеарности. Анализ матрицы коэффициентов парной корреляции

ПРИМЕР. Задача состоит в построении

Обнаружение мультиколлинеарности

Тест Фаррара–Глоубера

Этот алгоритм содержит три вида статистических критериев

Обнаружение мультиколлинеарности

Тест Фаррара–Глоубера

Этот алгоритм содержит три вида статистических критериев

Обнаружение мультиколлинеарности

Тест Фаррара–Глоубера (1)

Проверка наличия мультиколлинеарности всего массива переменных (критерий

Обнаружение мультиколлинеарности Тест Фаррара–Глоубера (1) Проверка наличия мультиколлинеарности всего массива переменных (критерий

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (1)

Проверка наличия мультиколлинеарности всего массива переменных

Вычислим определитель

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (1)

Проверка наличия мультиколлинеарности всего массива переменных

Вычислим определитель

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2)

Проверка наличия мультиколлинеарности каждой переменной с другими

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2)

Проверка наличия мультиколлинеарности каждой переменной с другими

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Табличное

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Табличное

Фактор инфляции вариации как оценка эффекта мультиколлинеарности

Для измерения эффекта мультиколлинеарности используется

Фактор инфляции вариации как оценка эффекта мультиколлинеарности

Для измерения эффекта мультиколлинеарности используется

Обнаружение мультиколлинеарности. Метод инфляционных факторов

Алгоритм метода заключается в следующем:

1.Строятся уравнения

Обнаружение мультиколлинеарности. Метод инфляционных факторов

Алгоритм метода заключается в следующем:

1.Строятся уравнения

Минимальное возможное значение = 1.0

Значения VIF j > 10.0 могут указывать

Минимальное возможное значение = 1.0

Значения VIF j > 10.0 могут указывать

Обнаружение мультиколлинеарности. Метод Белсли.

Для определения мультиколлинеарности используем метод Белсли. Belsley, Kuh

Обнаружение мультиколлинеарности. Метод Белсли.

Для определения мультиколлинеарности используем метод Белсли. Belsley, Kuh

Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1)

Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1) Факторы производства

Факторы производства Формирование и организация использования средств производства

Формирование и организация использования средств производства Учётно-аналитическое обеспечение управления обособленными подразделениями торговой организации

Учётно-аналитическое обеспечение управления обособленными подразделениями торговой организации Проблемные регионы

Проблемные регионы Методологические основы анализа поведения потребителей. Теория эластичности. (Лекция 5)

Методологические основы анализа поведения потребителей. Теория эластичности. (Лекция 5) Современный механизм организации и управления ВЭС России

Современный механизм организации и управления ВЭС России Абсолютные, относительные и средние величины

Абсолютные, относительные и средние величины Экономика. Вопросы кодификатора

Экономика. Вопросы кодификатора Простая линейная регрессия для оценки спроса

Простая линейная регрессия для оценки спроса Управление коммерческой деятельностью предприятия

Управление коммерческой деятельностью предприятия Система государственных закупок в Республике Беларусь и направления ее совершенствования

Система государственных закупок в Республике Беларусь и направления ее совершенствования Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15)

Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15) Современное состояние и перспективы развития инновационной составляющей экономики Украины

Современное состояние и перспективы развития инновационной составляющей экономики Украины Экономика в ребусах

Экономика в ребусах Регулювання торгівлі фінансовими активами. (Тема 4)

Регулювання торгівлі фінансовими активами. (Тема 4) Социально-экономический мониторинг и его особенности в России

Социально-экономический мониторинг и его особенности в России Экономическое развитие Брединского района в XIX - начале XX в

Экономическое развитие Брединского района в XIX - начале XX в Из опыта работы Красновишерского муниципального района по реализации проекта Сохраним семью – сбережем Россию

Из опыта работы Красновишерского муниципального района по реализации проекта Сохраним семью – сбережем Россию Экономические институты: собственность и предпринимательство

Экономические институты: собственность и предпринимательство Жемқорлық-қоғам дерті дерті

Жемқорлық-қоғам дерті дерті Сучасний ринок праці в Україні

Сучасний ринок праці в Україні Энергосбережение

Энергосбережение Circuit and the circulation of Capital. Costs and revenue of the company

Circuit and the circulation of Capital. Costs and revenue of the company Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Безработица: понятие, уровень, типы, последствия безработицы

Безработица: понятие, уровень, типы, последствия безработицы Проект «Ресурсосбережение»

Проект «Ресурсосбережение» Институциональная экономика. Лекция 2. Роль и функции институтов. Нормы и правила

Институциональная экономика. Лекция 2. Роль и функции институтов. Нормы и правила