- Налоги и налогообложение. Налог на добавленную стоимость. (Тема 3)

Содержание

- 2. Тема 3. Налог на добавленную стоимость Налогоплательщики. Объект налогообложения. 3. Налоговая база. Порядок определения налоговой базы.

- 3. 1. Налогоплательщики Налогоплательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на

- 4. 2. Объект налогообложения Объектом налогообложения признаются следующие операции: 1) реализация товаров (работ, услуг) на территории Российской

- 5. 2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на

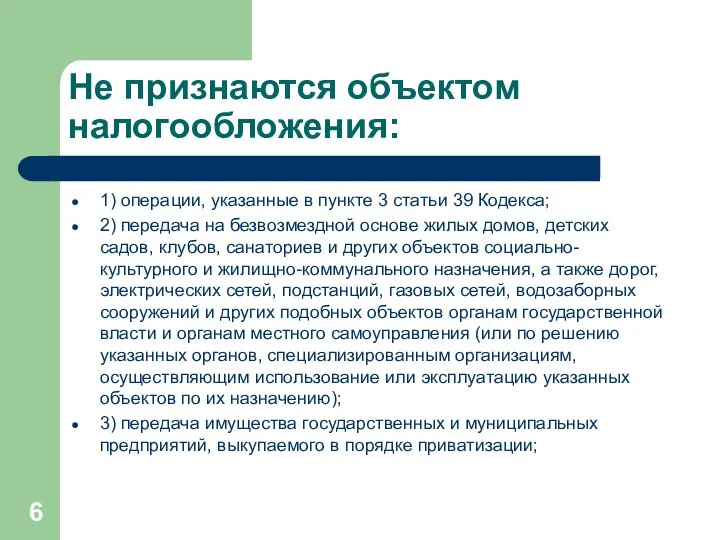

- 6. Не признаются объектом налогообложения: 1) операции, указанные в пункте 3 статьи 39 Кодекса; 2) передача на

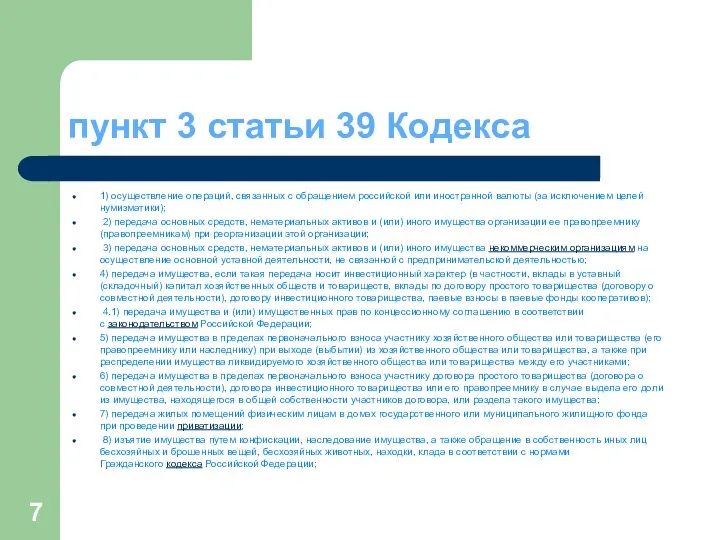

- 7. пункт 3 статьи 39 Кодекса 1) осуществление операций, связанных с обращением российской или иностранной валюты (за

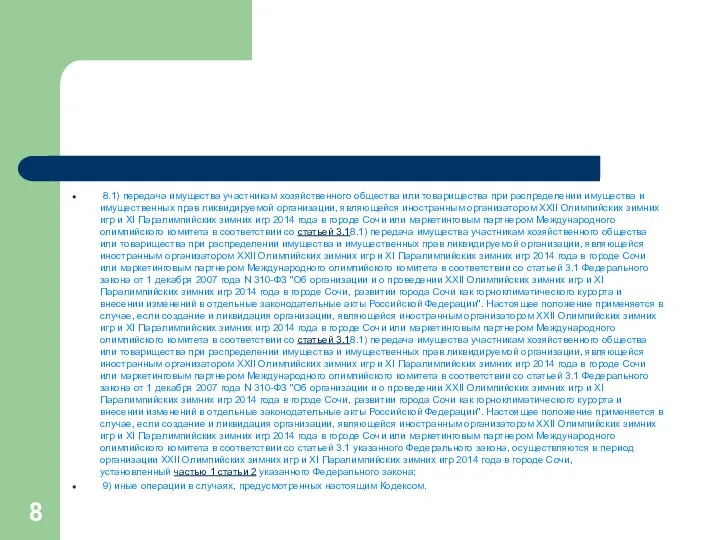

- 8. 8.1) передача имущества участникам хозяйственного общества или товарищества при распределении имущества и имущественных прав ликвидируемой организации,

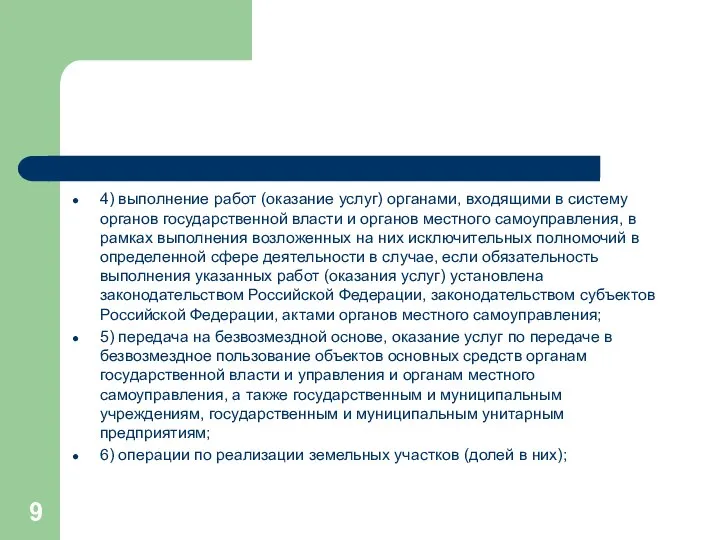

- 9. 4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления,

- 10. 7) передача имущественных прав организации ее правопреемнику (правопреемникам); 8) передача денежных средств или недвижимого имущества на

- 11. 9) операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и Паралимпийских игр товаров (работ, услуг)

- 12. 10) оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества,

- 13. 12) операции по реализации (передаче) на территории Российской Федерации государственного или муниципального имущества, не закрепленного за

- 14. 13) связанные с осуществлением мероприятий, предусмотренных Федеральным законом "О подготовке и проведении в Российской Федерации чемпионата

- 15. 14) реализация автономной некоммерческой организацией, созданной в соответствии с Федеральным законом "О защите интересов физических лиц,

- 16. 3. Налоговая база. Порядок определения налоговой базы. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком

- 17. При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых

- 18. При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из

- 19. При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального

- 20. В статье 154 определяется порядок определения налоговой базы при реализации товаров (работ, услуг). Статья 155. Особенности

- 21. Моментом определения налоговой базы является наиболее ранняя из следующих дат: 1) день отгрузки (передачи) товаров (работ,

- 22. 4. Налоговый период. Отчетный период . Налоговый период устанавливается как квартал. Отчетный период устанавливается как квартал.

- 23. 5. Налоговая ставка. 0% 10% 18% Расчетные ставки: 10/110; 18/118

- 24. 6. Порядок исчисления налога. Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная

- 25. Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения,

- 26. 7. Налоговые вычеты Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии с НК РФ,

- 27. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на

- 28. 8. Порядок и сроки уплаты налога Уплата налога по операциям, признаваемым объектом налогообложения, на территории Российской

- 29. Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 5 статьи 173

- 30. При представлении налоговой декларации на бумажном носителе в случае, если предусмотрена обязанность представления налоговой декларации (расчета)

- 31. В случае выставления и (или) получения счетов-фактур при осуществлении налогоплательщиком (налоговым агентом) предпринимательской деятельности в интересах

- 32. Состав сведений, указанных в книге покупок и книге продаж, в журнале учета полученных и выставленных счетов-фактур,

- 33. Лица, не являющиеся налогоплательщиками, налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога,

- 35. Скачать презентацию

Тема 3. Налог на добавленную стоимость

Налогоплательщики.

Объект налогообложения.

3. Налоговая база.

Тема 3. Налог на добавленную стоимость

Налогоплательщики.

Объект налогообложения.

3. Налоговая база.

1. Налогоплательщики

Налогоплательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога

1. Налогоплательщики

Налогоплательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога

2. Объект налогообложения

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг)

2. Объект налогообложения

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг)

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг)

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг)

Не признаются объектом налогообложения:

1) операции, указанные в пункте 3 статьи 39

Не признаются объектом налогообложения:

1) операции, указанные в пункте 3 статьи 39

пункт 3 статьи 39 Кодекса

1) осуществление операций, связанных с обращением российской

пункт 3 статьи 39 Кодекса

1) осуществление операций, связанных с обращением российской

8.1) передача имущества участникам хозяйственного общества или товарищества при распределении имущества

8.1) передача имущества участникам хозяйственного общества или товарищества при распределении имущества

4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной

4) выполнение работ (оказание услуг) органами, входящими в систему органов государственной

7) передача имущественных прав организации ее правопреемнику (правопреемникам);

8) передача денежных средств

7) передача имущественных прав организации ее правопреемнику (правопреемникам);

8) передача денежных средств

9) операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и

9) операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и

10) оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на

10) оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на

12) операции по реализации (передаче) на территории Российской Федерации государственного или

12) операции по реализации (передаче) на территории Российской Федерации государственного или

13) связанные с осуществлением мероприятий, предусмотренных Федеральным законом "О подготовке и

13) связанные с осуществлением мероприятий, предусмотренных Федеральным законом "О подготовке и

14) реализация автономной некоммерческой организацией, созданной в соответствии с Федеральным законом

14) реализация автономной некоммерческой организацией, созданной в соответствии с Федеральным законом

3. Налоговая база. Порядок определения налоговой базы.

Налоговая база при реализации товаров

3. Налоговая база. Порядок определения налоговой базы.

Налоговая база при реализации товаров

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд)

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд)

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается

В статье 154 определяется порядок определения налоговой базы при реализации товаров

В статье 154 определяется порядок определения налоговой базы при реализации товаров

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день

Моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день

4. Налоговый период. Отчетный период .

Налоговый период устанавливается как квартал.

Отчетный период

4. Налоговый период. Отчетный период .

Налоговый период устанавливается как квартал.

Отчетный период

5. Налоговая ставка.

0%

10%

18%

Расчетные ставки: 10/110; 18/118

5. Налоговая ставка.

0%

10%

18%

Расчетные ставки: 10/110; 18/118

6. Порядок исчисления налога.

Сумма налога при определении налоговой базы исчисляется как

6. Порядок исчисления налога.

Сумма налога при определении налоговой базы исчисляется как

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко

7. Налоговые вычеты

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в

7. Налоговые вычеты

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг),

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг),

8. Порядок и сроки уплаты налога

Уплата налога по операциям, признаваемым объектом

8. Порядок и сроки уплаты налога

Уплата налога по операциям, признаваемым объектом

Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные

Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные

При представлении налоговой декларации на бумажном носителе в случае, если предусмотрена

При представлении налоговой декларации на бумажном носителе в случае, если предусмотрена

В случае выставления и (или) получения счетов-фактур при осуществлении налогоплательщиком (налоговым

В случае выставления и (или) получения счетов-фактур при осуществлении налогоплательщиком (налоговым

Состав сведений, указанных в книге покупок и книге продаж, в журнале

Состав сведений, указанных в книге покупок и книге продаж, в журнале

Лица, не являющиеся налогоплательщиками, налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, связанных

Лица, не являющиеся налогоплательщиками, налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, связанных

Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Ценообразование на рынке факторов производства

Ценообразование на рынке факторов производства Предмет и метод макроэкономки и её практическое значение. Макроэкономика как составная часть экономической теории. (Тема 1.1)

Предмет и метод макроэкономки и её практическое значение. Макроэкономика как составная часть экономической теории. (Тема 1.1) Предпосылки возникновения экономического учения марксизма. Учение о товаре, стоимости и деньгах

Предпосылки возникновения экономического учения марксизма. Учение о товаре, стоимости и деньгах Мотивация труда. Вознаграждение

Мотивация труда. Вознаграждение Международные экономические и финансовые организации

Международные экономические и финансовые организации Предмет и метод макроэкономики

Предмет и метод макроэкономики 33 особых экономических зоны РФ

33 особых экономических зоны РФ Презентация по экономике Финансы и кредит Денежная система

Презентация по экономике Финансы и кредит Денежная система  Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Процес створення суб’єкта підприємницької діяльності та його основні етапи

Процес створення суб’єкта підприємницької діяльності та його основні етапи Национальная экономика и общественное производство

Национальная экономика и общественное производство «Экспо-2017» халықаралық көрмесін өткізетін

«Экспо-2017» халықаралық көрмесін өткізетін Перспективы развития растениеводства в Республике Бурятия

Перспективы развития растениеводства в Республике Бурятия Возможности и варианты активизации инновационных процессов НГК РФ в условиях санкций

Возможности и варианты активизации инновационных процессов НГК РФ в условиях санкций Проблеми розподілу доходу:тенденції та соціально-економічні наслідки

Проблеми розподілу доходу:тенденції та соціально-економічні наслідки Тема 5. Заробітна плата. Лекція: сутність і форми заробітної плати

Тема 5. Заробітна плата. Лекція: сутність і форми заробітної плати Основные мероприятия, обеспечивающие повышение устойчивости объектов экономики

Основные мероприятия, обеспечивающие повышение устойчивости объектов экономики Фискальная политика

Фискальная политика Исторический процесс экономико-технологического становления фирм

Исторический процесс экономико-технологического становления фирм Предпринимательство. Тема 23

Предпринимательство. Тема 23 Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС)

Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) Спрос. Предложение. Рыночное равновесие

Спрос. Предложение. Рыночное равновесие Итоги выполнения основных экономических показателей деятельности ФГУП «СВЯЗЬ - безопасность»

Итоги выполнения основных экономических показателей деятельности ФГУП «СВЯЗЬ - безопасность» Анализ внешней торговли регионов. Методическое обеспечение

Анализ внешней торговли регионов. Методическое обеспечение Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Ұлттық экономикадағы қаржы және ақша-несие жүйесі Tasks Models of the firms behavior

Tasks Models of the firms behavior Пешковское сельское поселение

Пешковское сельское поселение