- Оплата труда работников животноводства. (Тема 7)

Содержание

- 2. План лекции Виды и формы оплаты труда. Понятие расценок и порядок их установления, начисления основной оплаты

- 3. 1. Виды и формы оплаты труда Виды оплаты труда – это ее составные части их две

- 4. Формы оплаты труда определяются способами учета затрат труда, учет затрат труда производится: - по выходу продукции

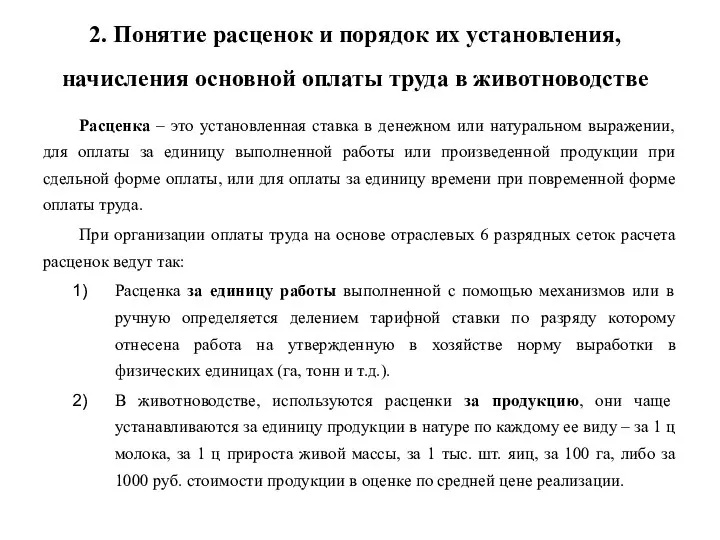

- 5. 2. Понятие расценок и порядок их установления, начисления основной оплаты труда в животноводстве Расценка – это

- 6. 3) Расценку за единицу времени определяют делением соответствующей тарифной ставки на установленную продолжительность рабочего дня. Утвержденные

- 7. 3. Системы оплаты труда и их применение в животноводстве Под системой оплаты труда понимается совокупность правил

- 8. Прямая сдельная система оплаты заключается в том, что заработок начисляется работнику по заранее установленным расценкам за

- 9. Повременная заработная плата бывает простой повременной и повременно-премиальной. Заработок рабочего при простой повременной системе рассчитывается умножением

- 11. Скачать презентацию

План лекции

Виды и формы оплаты труда.

Понятие расценок и порядок их

План лекции

Виды и формы оплаты труда.

Понятие расценок и порядок их

1. Виды и формы оплаты труда

Виды оплаты труда – это ее

1. Виды и формы оплаты труда

Виды оплаты труда – это ее

Формы оплаты труда определяются способами учета затрат труда, учет затрат труда

Формы оплаты труда определяются способами учета затрат труда, учет затрат труда

2. Понятие расценок и порядок их установления, начисления основной оплаты труда

2. Понятие расценок и порядок их установления, начисления основной оплаты труда

3) Расценку за единицу времени определяют делением соответствующей тарифной ставки на

3) Расценку за единицу времени определяют делением соответствующей тарифной ставки на

3. Системы оплаты труда и их применение в животноводстве

Под системой

3. Системы оплаты труда и их применение в животноводстве

Под системой

Прямая сдельная система оплаты заключается в том, что заработок начисляется работнику

Прямая сдельная система оплаты заключается в том, что заработок начисляется работнику

Повременная заработная плата бывает простой повременной и повременно-премиальной.

Заработок рабочего при простой

Повременная заработная плата бывает простой повременной и повременно-премиальной.

Заработок рабочего при простой

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения The is–lm model in an open economy

The is–lm model in an open economy Анализ расходов и себестоимости реализации продукции

Анализ расходов и себестоимости реализации продукции Спрос. Законы спроса. Факторы изменения спроса

Спрос. Законы спроса. Факторы изменения спроса Инвестиции. Кейнсианская теория инвестиций

Инвестиции. Кейнсианская теория инвестиций Введение в микроэкономику

Введение в микроэкономику Выбор оптимального размера производства Эффект Масштаба Дисциплина Микроэкономика Выполнила Школьникова М.П. Магистрант 1

Выбор оптимального размера производства Эффект Масштаба Дисциплина Микроэкономика Выполнила Школьникова М.П. Магистрант 1  Inflation in emerging markets

Inflation in emerging markets Экономическая культура

Экономическая культура Энергосбережение в быту

Энергосбережение в быту Организация стимулирования найма безработных граждан

Организация стимулирования найма безработных граждан ПАО «Харцызский трубный завод» Индивидуальное проектное задание

ПАО «Харцызский трубный завод» Индивидуальное проектное задание Роль государства в регулировании НГХК

Роль государства в регулировании НГХК Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 Таможенная конвенция о КАРНЕТЕ АТА для временного ввоза товаров в 1966г

Таможенная конвенция о КАРНЕТЕ АТА для временного ввоза товаров в 1966г Разработка инвестиционного проекта расширения деятельности предприятия

Разработка инвестиционного проекта расширения деятельности предприятия Потребление и сбережения

Потребление и сбережения Основы теории спроса и предложения

Основы теории спроса и предложения Оценка качества работы управляющих организаций за I полугодие 2017

Оценка качества работы управляющих организаций за I полугодие 2017 Мировое хозяйство

Мировое хозяйство Региональная экономика. Введение в границы. Лекция 6

Региональная экономика. Введение в границы. Лекция 6 Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Мировой рынок труда. Тема 6

Мировой рынок труда. Тема 6 Факторы производства

Факторы производства Предмет і метод історії економіки та економічної думки

Предмет і метод історії економіки та економічної думки Россия в мире: экономика

Россия в мире: экономика Технологическая безопасность в РФ, США и Индии

Технологическая безопасность в РФ, США и Индии Ученые и их вклад в географию и экономику Москвы

Ученые и их вклад в географию и экономику Москвы