- Основной капитал предприятия

Содержание

- 2. Сущность и значение основных средств, их состав и структура Основной капитал представляет собой совокупность материально-вещественных ценностей,

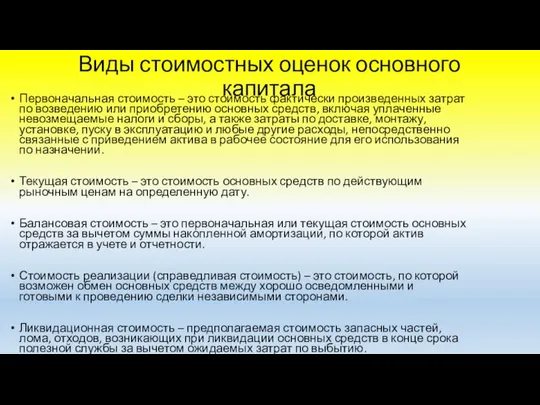

- 6. Виды стоимостных оценок основного капитала Первоначальная стоимость – это стоимость фактически произведенных затрат по возведению или

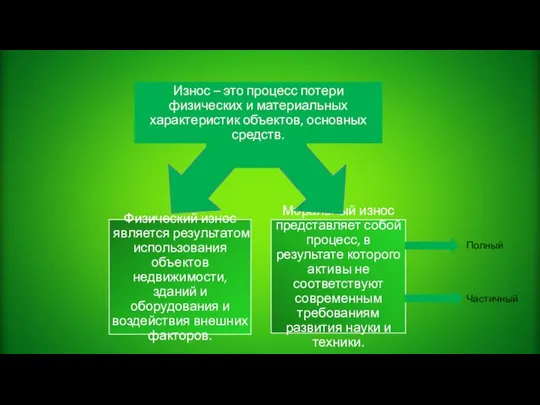

- 7. Полный Частичный

- 8. Степень износа основных фондов определяется следующими показателями

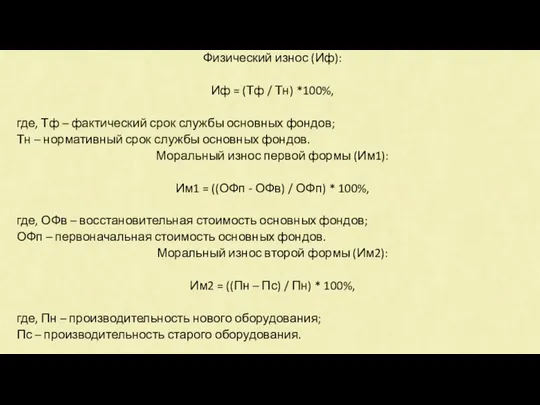

- 9. Физический износ (Иф): Иф = (Тф / Тн) *100%, где, Тф – фактический срок службы основных

- 10. Амортизация – экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию в целях

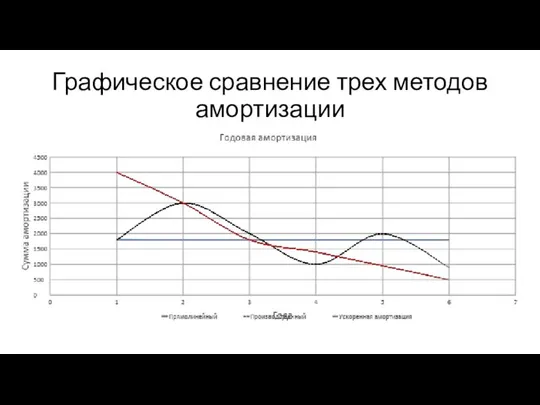

- 11. Графическое сравнение трех методов амортизации

- 12. Сравнение трех методов амортизации На графике, который показывает годовую амортизацию, сумма амортизации по прямолинейному методу неизменна

- 15. Скачать презентацию

Сущность и значение основных средств, их состав и структура

Основной капитал представляет

Сущность и значение основных средств, их состав и структура

Основной капитал представляет

Виды стоимостных оценок основного капитала

Первоначальная стоимость – это стоимость фактически произведенных

Виды стоимостных оценок основного капитала

Первоначальная стоимость – это стоимость фактически произведенных

Полный

Частичный

Полный

Частичный

Степень износа основных фондов определяется следующими показателями

Степень износа основных фондов определяется следующими показателями

Физический износ (Иф):

Иф = (Тф / Тн) *100%,

где, Тф – фактический

Физический износ (Иф):

Иф = (Тф / Тн) *100%,

где, Тф – фактический

Амортизация – экономический механизм постепенного перенесения стоимости изношенной части основных фондов

Амортизация – экономический механизм постепенного перенесения стоимости изношенной части основных фондов

Графическое сравнение трех методов амортизации

Графическое сравнение трех методов амортизации

Сравнение трех методов амортизации

На графике, который показывает годовую амортизацию, сумма амортизации

Сравнение трех методов амортизации

На графике, который показывает годовую амортизацию, сумма амортизации

Волны Эллиотта Фибоначчи

Волны Эллиотта Фибоначчи 1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат)

1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат) Презентация Порядок выдачи лицензий

Презентация Порядок выдачи лицензий Неомарксистская экономическая социология Пола Бэрана и Пола Суизи

Неомарксистская экономическая социология Пола Бэрана и Пола Суизи Национальный человеческий капитал в экономическом пространстве 2030

Национальный человеческий капитал в экономическом пространстве 2030 Elastyczność popytu i podaży

Elastyczność popytu i podaży Қазақстан мен Жапония жастар арасындағы жұмыссыздық деңгейі

Қазақстан мен Жапония жастар арасындағы жұмыссыздық деңгейі Основные идеи системного подхода и их использование в современной теории организаций

Основные идеи системного подхода и их использование в современной теории организаций Управление структурой капитала организации и его стоимостью

Управление структурой капитала организации и его стоимостью Теория фирмы и поведение производителя

Теория фирмы и поведение производителя Лекция 2. Организационно-экономические расчеты по обоснованию инженерных решений

Лекция 2. Организационно-экономические расчеты по обоснованию инженерных решений Загальні основи ринку. Суб’єкти ринкової економіки. (Тема 7)

Загальні основи ринку. Суб’єкти ринкової економіки. (Тема 7) Инфляция. Экономика

Инфляция. Экономика Потребности, блага, экономический выбор

Потребности, блага, экономический выбор Динамика развития розничных торговых предприятий различных типов по Приволжскому федеральному округу

Динамика развития розничных торговых предприятий различных типов по Приволжскому федеральному округу Регинальная структура мира

Регинальная структура мира Экономические циклы

Экономические циклы Сущность инноваций и инновационной экономики

Сущность инноваций и инновационной экономики Подготовка к ЕГЭ по обществознанию, работа с заданиями В-1. Экономика

Подготовка к ЕГЭ по обществознанию, работа с заданиями В-1. Экономика Финансовое регулирование

Финансовое регулирование Здоровье: современное состояние

Здоровье: современное состояние Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Устойчивость функционирования банковского сектора Республики Беларусь

Устойчивость функционирования банковского сектора Республики Беларусь Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 6. История экономической науки

6. История экономической науки Влияние различных факторов на затраты и себестимость

Влияние различных факторов на затраты и себестимость Сельскохозяйственная кооперация и государственная поддержка агробизнеса (МСП). Республика Башкортостан

Сельскохозяйственная кооперация и государственная поддержка агробизнеса (МСП). Республика Башкортостан Несовершенная конкуренция: монополия

Несовершенная конкуренция: монополия