- Основные фонды, производственные мощности и капитальное строительство в машиностроении

Содержание

- 2. 1) Введение 2)Классификация фондов 3)Виды основных производственных фондов 4)Производственная мощность предприятия 5)Капитальное строительство в машиностроении Содержание:

- 3. Энергетика - отрасль жизнеобеспечения и отрасль, определяющая состояние экономики государства в целом Энергетический сектор в социально-экономическом

- 4. Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою

- 5. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и

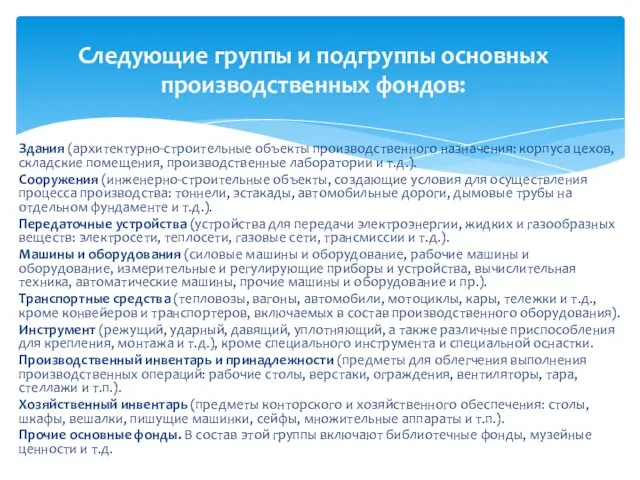

- 6. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.). Сооружения (инженерно-строительные объекты,

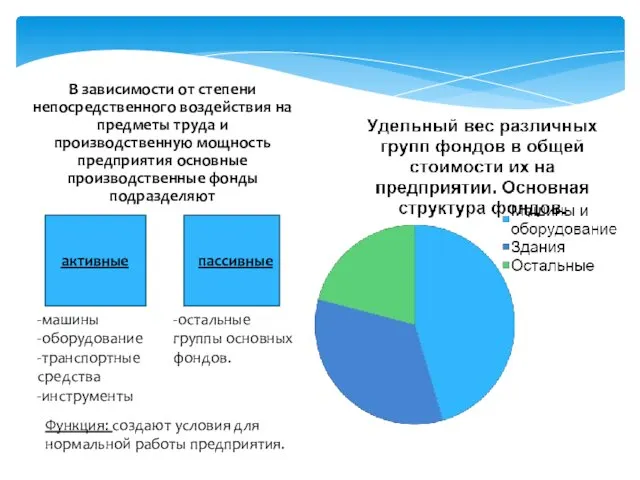

- 7. В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды

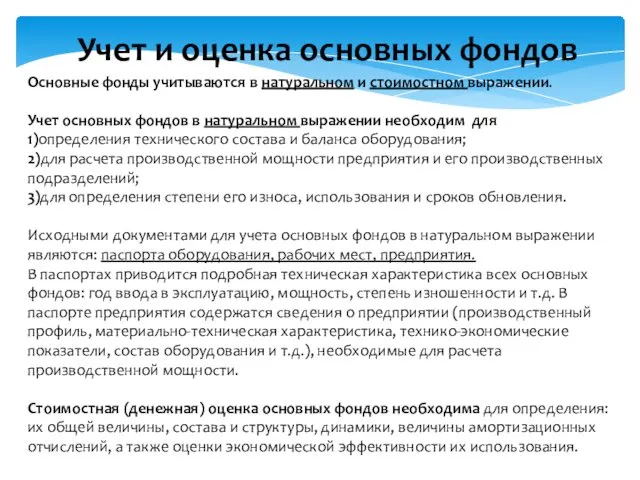

- 8. Учет и оценка основных фондов Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов

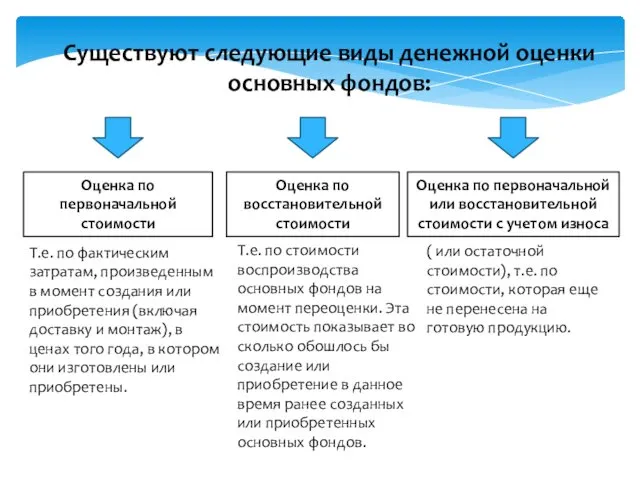

- 9. Существуют следующие виды денежной оценки основных фондов: Оценка по первоначальной стоимости Оценка по восстановительной стоимости Оценка

- 10. Остаточная стоимость основных фондов Фост определяется по формуле: Фост = Фнач*(1-На*Тн), где Фнач - первоначальная или

- 11. Износ фондов Физический Моральный Является утратой основными фондами своих технических параметров. Эксплуатационный износ следствие производственного потребления.

- 12. Амортизация основных фондов Это процесс перенесения стоимости основных фондов на создаваемую продукцию. Осуществляется путем включения части

- 13. Амортизируются не только средства труда (основные фонды), но и нематериальные активы. К ним относят: права пользования

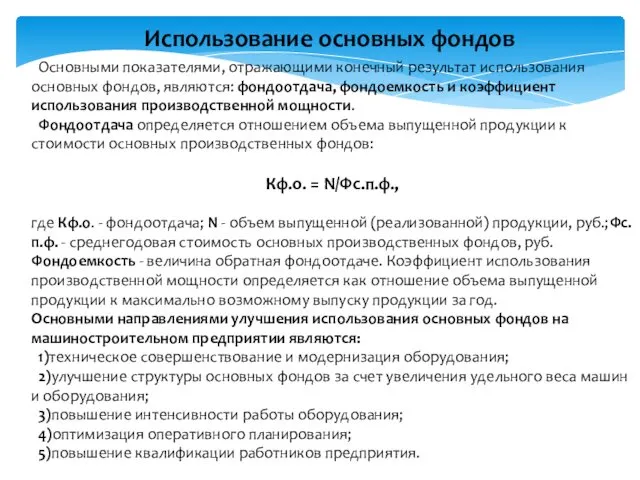

- 14. Использование основных фондов Основными показателями, отражающими конечный результат использования основных фондов, являются: фондоотдача, фондоемкость и коэффициент

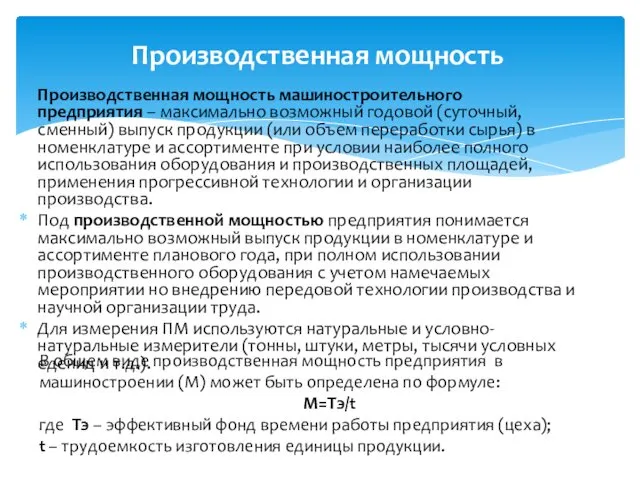

- 15. Производственная мощность машиностроительного предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья)

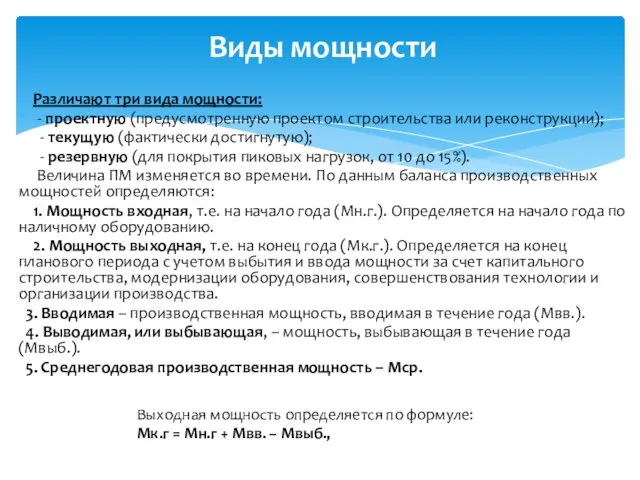

- 16. Различают три вида мощности: - проектную (предусмотренную проектом строительства или реконструкции); - текущую (фактически достигнутую); -

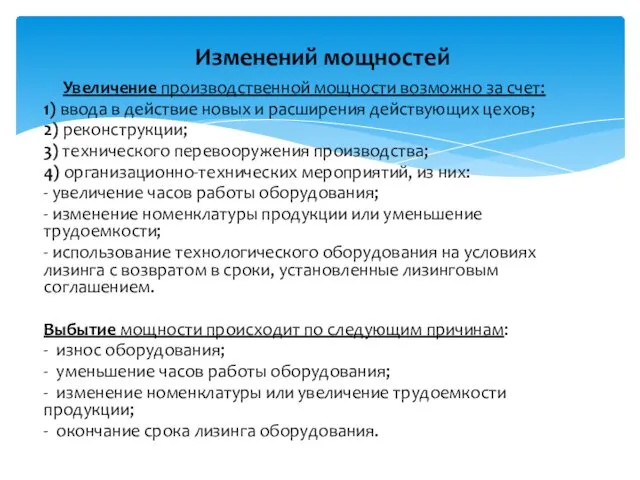

- 17. Увеличение производственной мощности возможно за счет: 1) ввода в действие новых и расширения действующих цехов; 2)

- 18. Под капитальным строительством понимается процесс создания новых и реконструкции действующих фондов производственного и непроизводственного назначения, а

- 19. Различают два способа ведения капитального строительства: подрядный - метод ведения работ специализированными подрядными строительными и монтажными

- 21. Скачать презентацию

1) Введение

2)Классификация фондов

3)Виды основных производственных фондов

4)Производственная мощность предприятия

5)Капитальное строительство в машиностроении

Содержание:

1) Введение

2)Классификация фондов

3)Виды основных производственных фондов

4)Производственная мощность предприятия

5)Капитальное строительство в машиностроении

Содержание:

Энергетика - отрасль жизнеобеспечения и отрасль, определяющая состояние экономики государства в

Энергетика - отрасль жизнеобеспечения и отрасль, определяющая состояние экономики государства в

Основные фонды - это средства труда, которые многократно участвуют в производственном

Основные фонды - это средства труда, которые многократно участвуют в производственном

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки,

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки,

Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории

Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории

В зависимости от степени непосредственного воздействия на предметы труда и производственную

В зависимости от степени непосредственного воздействия на предметы труда и производственную

Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном

Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном

Существуют следующие виды денежной оценки основных фондов:

Оценка по первоначальной стоимости

Оценка по

Существуют следующие виды денежной оценки основных фондов:

Оценка по первоначальной стоимости

Оценка по

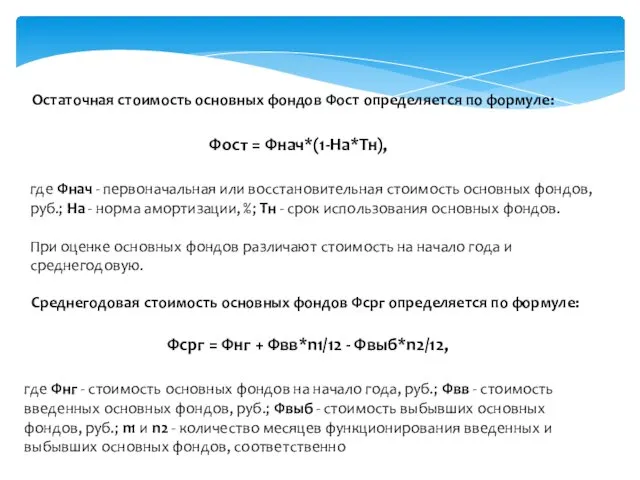

Остаточная стоимость основных фондов Фост определяется по формуле:

Фост = Фнач*(1-На*Тн),

где Фнач

Остаточная стоимость основных фондов Фост определяется по формуле:

Фост = Фнач*(1-На*Тн),

где Фнач

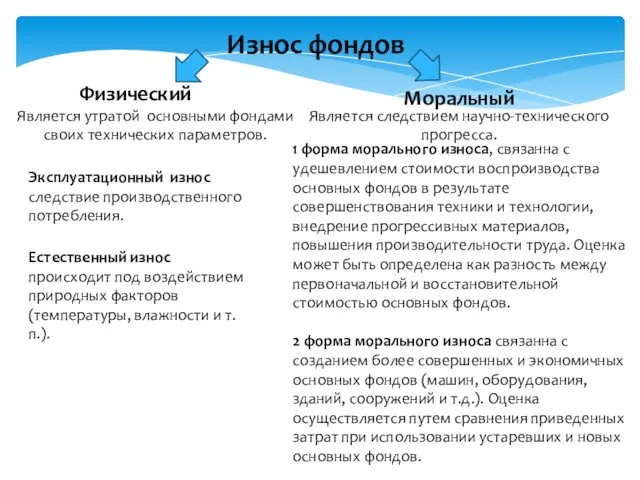

Износ фондов

Физический

Моральный

Является утратой основными фондами своих технических параметров.

Эксплуатационный износ следствие производственного

Износ фондов

Физический

Моральный

Является утратой основными фондами своих технических параметров.

Эксплуатационный износ следствие производственного

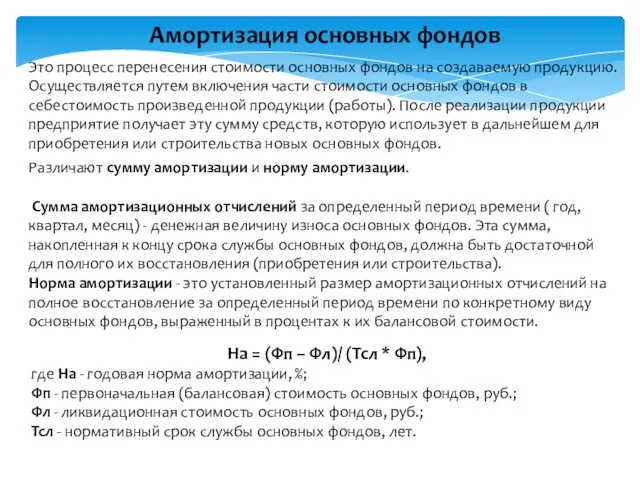

Амортизация основных фондов

Это процесс перенесения стоимости основных фондов на создаваемую продукцию.

Амортизация основных фондов

Это процесс перенесения стоимости основных фондов на создаваемую продукцию.

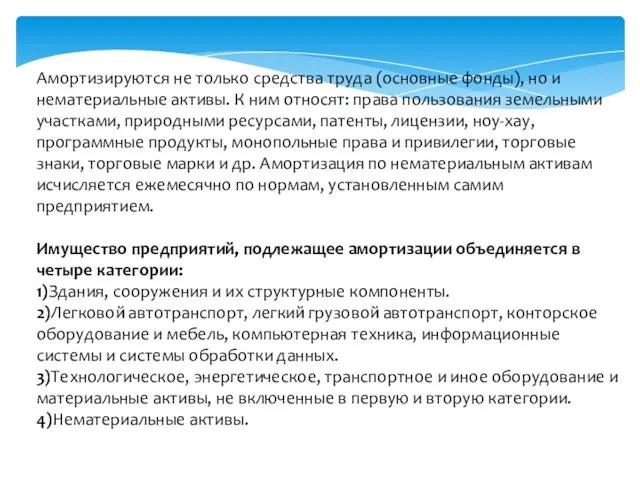

Амортизируются не только средства труда (основные фонды), но и нематериальные активы.

Амортизируются не только средства труда (основные фонды), но и нематериальные активы.

Использование основных фондов

Основными показателями, отражающими конечный результат использования основных фондов,

Использование основных фондов

Основными показателями, отражающими конечный результат использования основных фондов,

Производственная мощность машиностроительного предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или

Производственная мощность машиностроительного предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

Увеличение производственной мощности возможно за счет:

1) ввода в действие новых и расширения

Увеличение производственной мощности возможно за счет:

1) ввода в действие новых и расширения

Под капитальным строительством понимается процесс создания новых и реконструкции действующих фондов производственного и

Под капитальным строительством понимается процесс создания новых и реконструкции действующих фондов производственного и

Различают два способа ведения капитального строительства:

подрядный - метод ведения работ специализированными подрядными

Различают два способа ведения капитального строительства:

подрядный - метод ведения работ специализированными подрядными

Инвистициалардың даму проблемалары мен перспективалары

Инвистициалардың даму проблемалары мен перспективалары Региональное управление и территориальное планирование, как научная дисциплина

Региональное управление и территориальное планирование, как научная дисциплина Роль экономики в жизни общества

Роль экономики в жизни общества Экономическое регулирование деятельности салонов красоты

Экономическое регулирование деятельности салонов красоты Экономика мира 30. Структура международной экономики

Экономика мира 30. Структура международной экономики Теория потребительского выбора

Теория потребительского выбора Азық-түлік мәселесінің себептері

Азық-түлік мәселесінің себептері Экономический механизм транзакций инвестиционных факторов в странах СНГ

Экономический механизм транзакций инвестиционных факторов в странах СНГ Экономика Новосибирска и Новосибирской области

Экономика Новосибирска и Новосибирской области Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс)

Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс) Промышленность и инвестиции

Промышленность и инвестиции Кейнсианская теория совокупного спроса. Функция потребления. Кейнсианский крест

Кейнсианская теория совокупного спроса. Функция потребления. Кейнсианский крест Мировое хозяйство

Мировое хозяйство Классификация видов экономического анализа

Классификация видов экономического анализа История экономических учений. Школа физиократов

История экономических учений. Школа физиократов Что такое спрос. От чего зависит предложение товаров

Что такое спрос. От чего зависит предложение товаров Economics of innovation. Lecture 6: Clusters, Innovation & the Division of Labour

Economics of innovation. Lecture 6: Clusters, Innovation & the Division of Labour Экономическая интерпретация двойственных задач линейного программирования

Экономическая интерпретация двойственных задач линейного программирования Понятие и виды специальных налоговых режимов Выполнили: Дамаева К, Мукебенова Л.

Понятие и виды специальных налоговых режимов Выполнили: Дамаева К, Мукебенова Л. Содружество Независимых Государств

Содружество Независимых Государств Chování spotřebitele, formování a elasticity poptávky na trhu statků

Chování spotřebitele, formování a elasticity poptávky na trhu statků Поняття та сутність логістики

Поняття та сутність логістики Совокупное предложение. Кривая совокупного предложения Выполнили студентки 2 курса Экономического факультета Царёва Ирина и П

Совокупное предложение. Кривая совокупного предложения Выполнили студентки 2 курса Экономического факультета Царёва Ирина и П Презентация Октябрьская революция 1917 года

Презентация Октябрьская революция 1917 года Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Экономический выбор

Экономический выбор Рынок труда

Рынок труда Безработица - същност на безработицата

Безработица - същност на безработицата