- Основные и оборотные средства. Амортизация и износ

Содержание

- 2. ПЛАН 1.Основной капитал предприятия. Нематериальные активы. 2.Износ,амортизация основного капитала. 3. Показатели эффективности использования основного капитала.

- 3. 1.ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ.

- 4. ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ часть имущества, которое предполагается использовать в течение периода времени свыше 12 месяцев в

- 5. 1) ПО НАТУРАЛЬНО-ВЕЩЕСТВЕННОМУ ПРИЗНАКУ Классификация основных средств согласно ОКОФ :

- 7. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ 2) По степени использования в деятельности организации: - в эксплуатации; в запасе (резерве);

- 8. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ 3) По функциональному назначению: - производственные; непроизводственные. 4) По характеру участия в производственном

- 9. ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ Первоначальная стоимость основного средства – приобретенного за плату (как нового, так

- 10. ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ Текущая (восстановительная) стоимость объектов основных средств –стоимость основных фондов, скорректированная от

- 11. ПЕРЕОЦЕНКА ОС – это процедура оценки основных средств, проводимая с целью определения их реальной рыночной стоимости.

- 12. ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ Остаточная стоимость основных средств – это первоначальная или восстановительная стоимость за

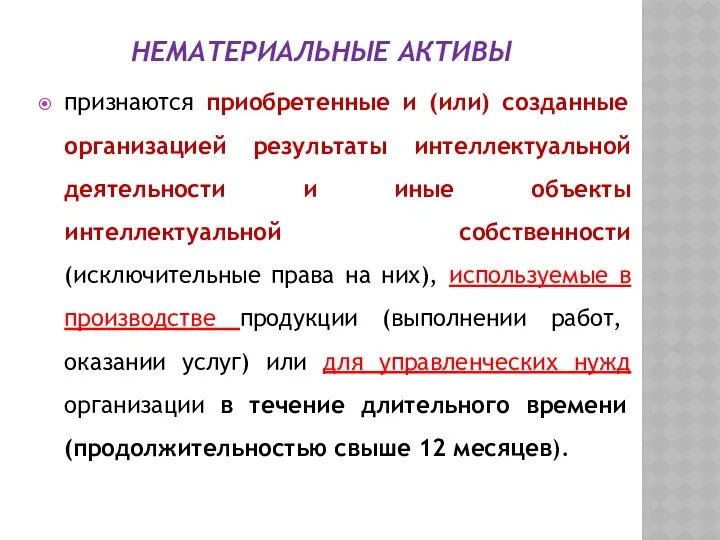

- 13. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ признаются приобретенные и (или) созданные организацией результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности

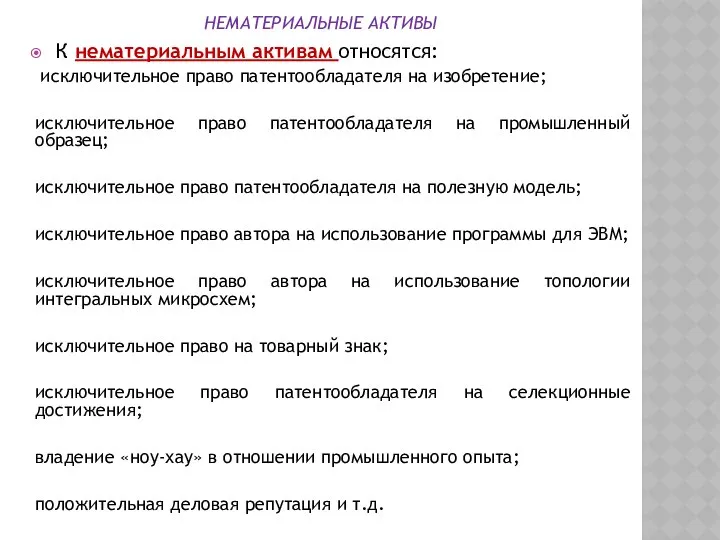

- 14. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ К нематериальным активам относятся: исключительное право патентообладателя на изобретение; исключительное право патентообладателя на промышленный

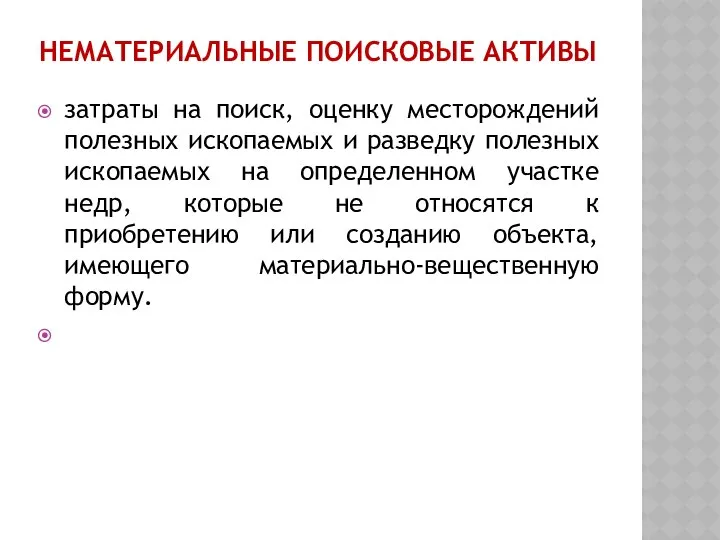

- 15. НЕМАТЕРИАЛЬНЫЕ ПОИСКОВЫЕ АКТИВЫ затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном

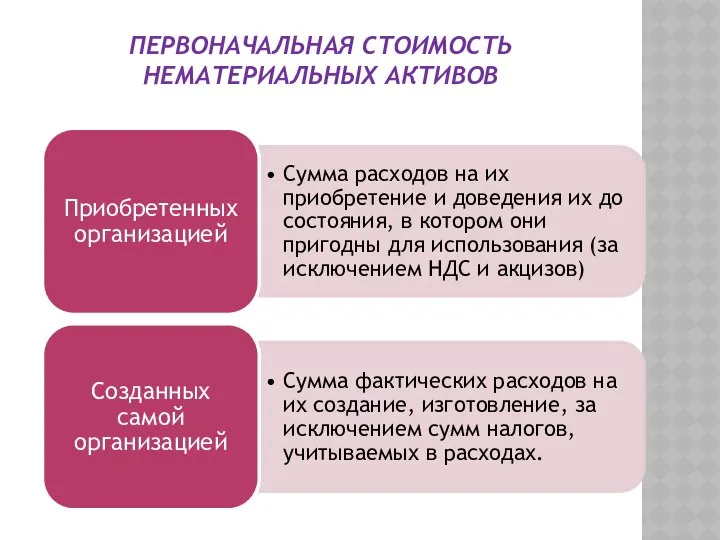

- 16. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- 17. НЕ ВКЛЮЧАЕТСЯ В СОСТАВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- 18. 2.ИЗНОС,АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА.

- 19. ИЗНОС (СТЕПЕНЬ ИЗНОСА) процесс потери основными средствами функциональных качеств как в результате их использования (бездействия), так

- 20. ФИЗИЧЕСКИЙ ИЗНОС это утрата основными средствами свойств и характеристик вследствие эксплуатации, влияния атмосферных факторов и условий

- 21. МОРАЛЬНЫЙ ИЗНОС это обесценивание основных средств под влиянием научно-технического прогресса. Он происходит до того, как объект

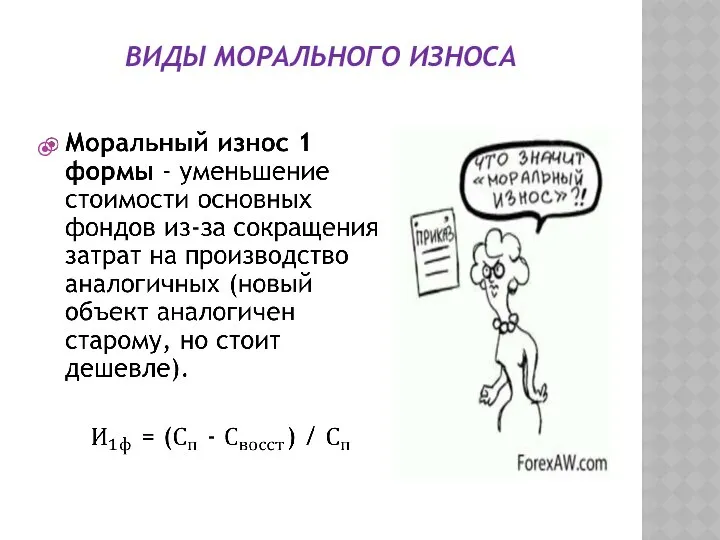

- 22. ВИДЫ МОРАЛЬНОГО ИЗНОСА

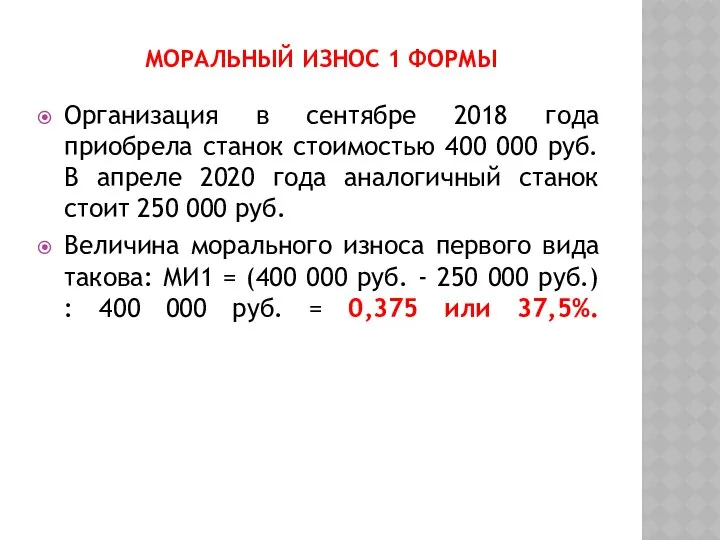

- 23. МОРАЛЬНЫЙ ИЗНОС 1 ФОРМЫ Организация в сентябре 2018 года приобрела станок стоимостью 400 000 руб. В

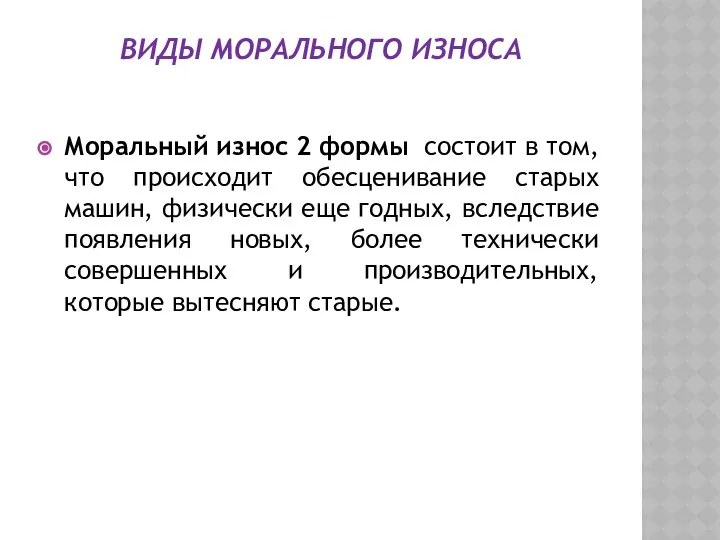

- 24. ВИДЫ МОРАЛЬНОГО ИЗНОСА Моральный износ 2 формы состоит в том, что происходит обесценивание старых машин, физически

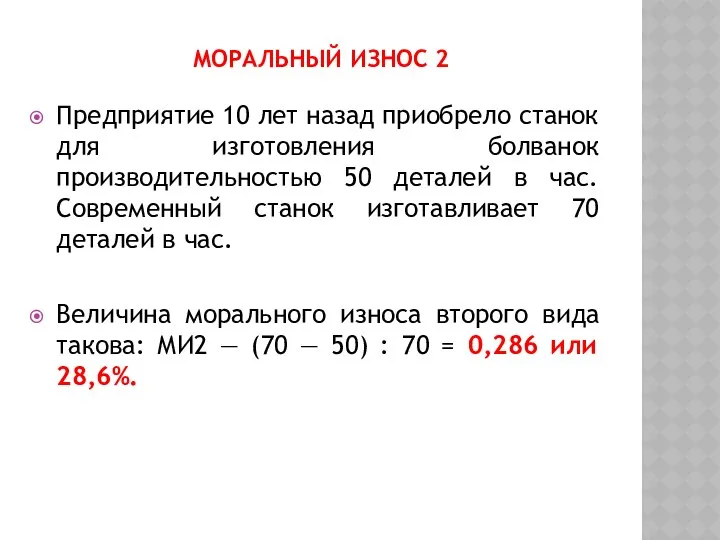

- 25. МОРАЛЬНЫЙ ИЗНОС 2 Предприятие 10 лет назад приобрело станок для изготовления болванок производительностью 50 деталей в

- 26. АМОРТИЗАЦИЯ процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или

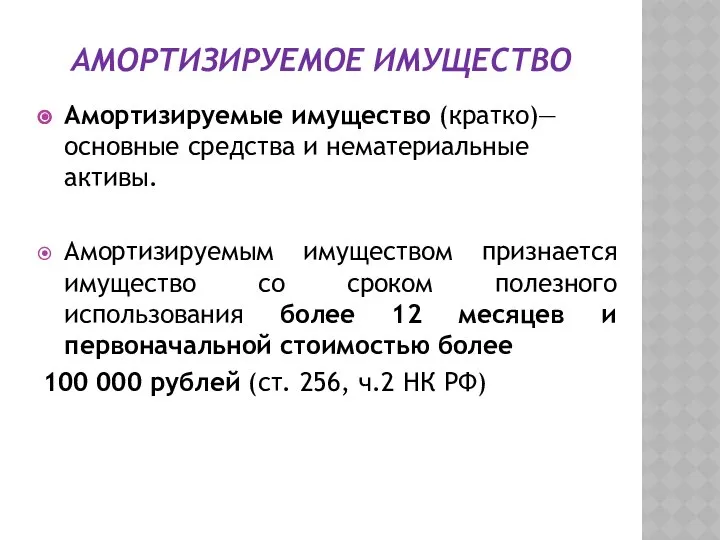

- 27. АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО Амортизируемые имущество (кратко)— основные средства и нематериальные активы. Амортизируемым имуществом признается имущество со сроком

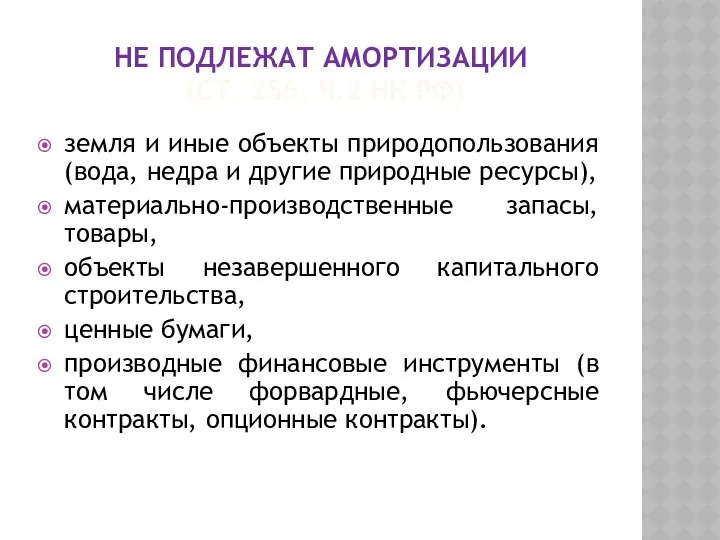

- 28. НЕ ПОДЛЕЖАТ АМОРТИЗАЦИИ (СТ. 256, Ч.2 НК РФ) земля и иные объекты природопользования (вода, недра и

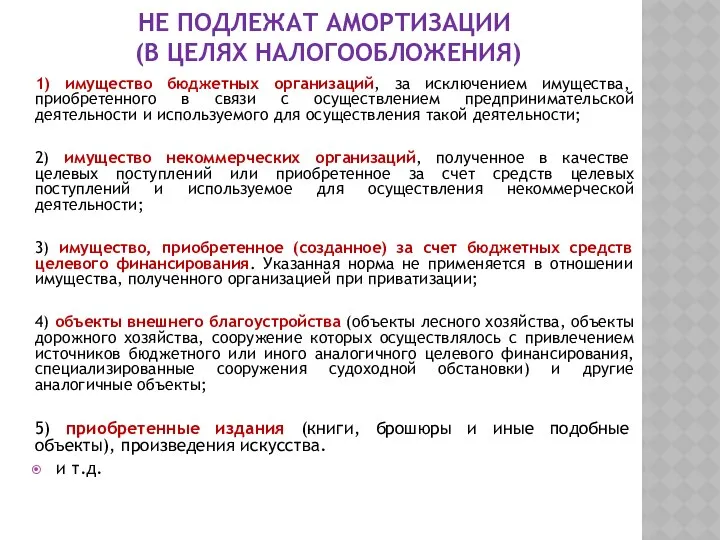

- 29. НЕ ПОДЛЕЖАТ АМОРТИЗАЦИИ (В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ) 1) имущество бюджетных организаций, за исключением имущества, приобретенного в связи

- 30. 10) Из состава амортизируемого имущества исключаются основные средства: - переданные (полученные) по договорам в безвозмездное пользование,

- 31. АМОРТИЗАЦИОННЫЕ ГРУППЫ это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного использования на

- 33. СРОК ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия

- 34. МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ ПО НАЛОГОВОМУ КОДЕКСУ 1) При линейном методе амортизация рассчитывается ежемесячно как произведение первоначальной

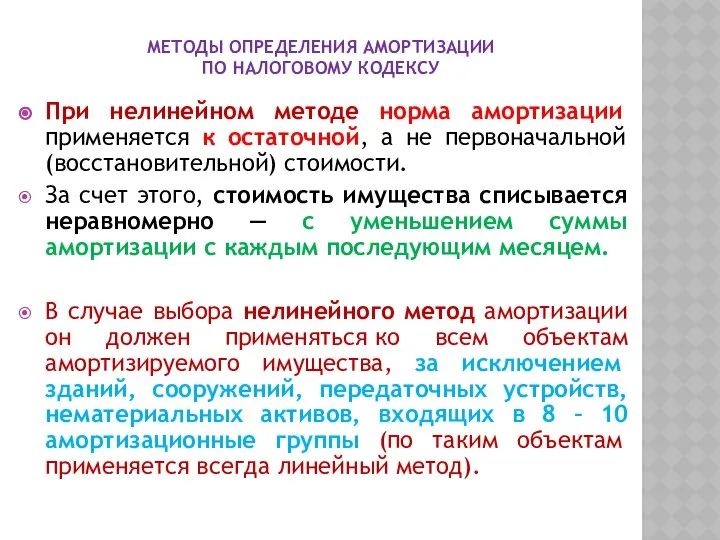

- 35. МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ ПО НАЛОГОВОМУ КОДЕКСУ При нелинейном методе норма амортизации применяется к остаточной, а не

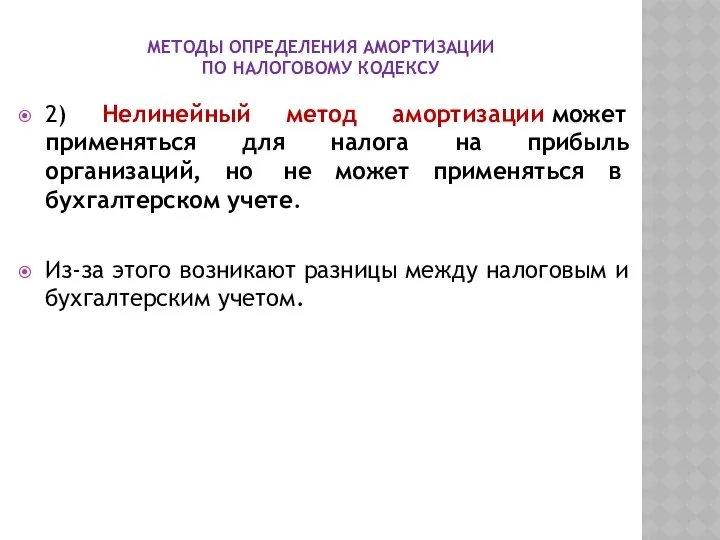

- 36. МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ ПО НАЛОГОВОМУ КОДЕКСУ 2) Нелинейный метод амортизации может применяться для налога на прибыль

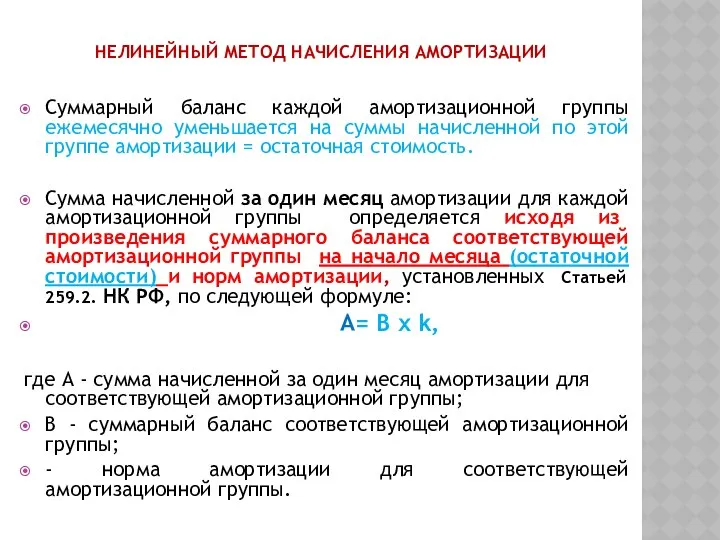

- 37. НЕЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой

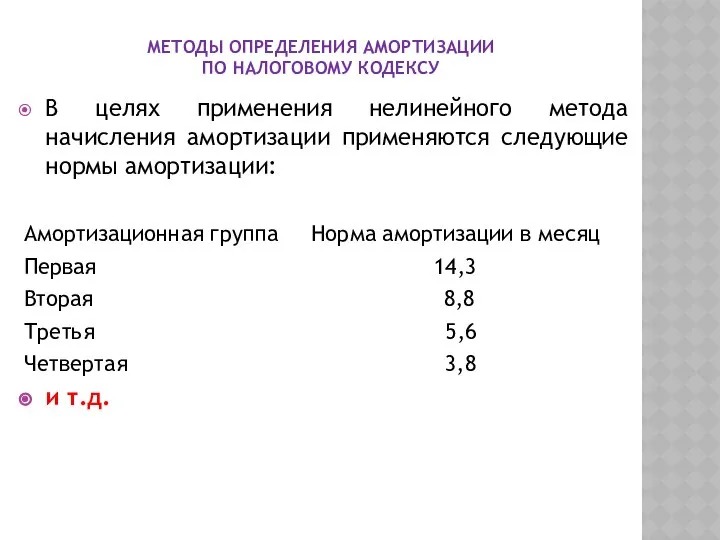

- 38. МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ ПО НАЛОГОВОМУ КОДЕКСУ В целях применения нелинейного метода начисления амортизации применяются следующие нормы

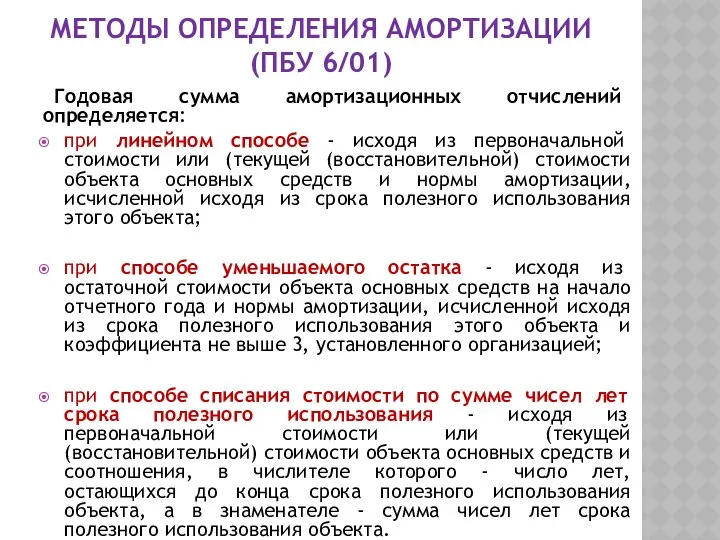

- 39. МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ (ПБУ 6/01) Годовая сумма амортизационных отчислений определяется: при линейном способе - исходя из

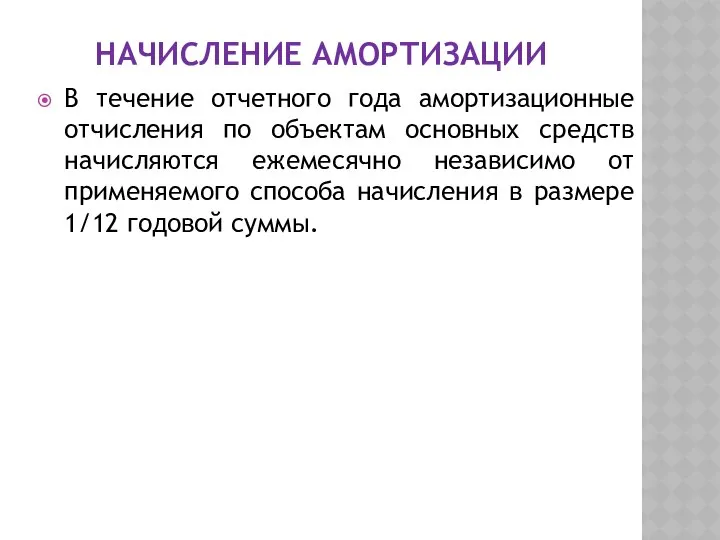

- 40. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от

- 41. УСКОРЕННАЯ АМОРТИЗАЦИЯ процесс переноса по частям стоимости основных средств и нематериальных активов ускоренными темпами.

- 42. КОЭФФИЦИЕНТ НЕ ВЫШЕ 2 ДЛЯ УСКОРЕННОЙ АМОРТИЗАЦИИ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ АМОРТИЗИРУЕМЫХ ОСНОВНЫХ СРЕДСТВ, используемых для работы

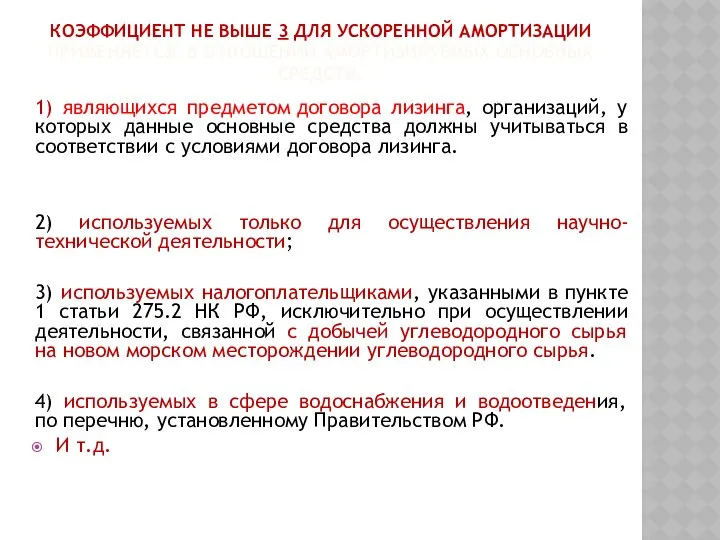

- 43. КОЭФФИЦИЕНТ НЕ ВЫШЕ 3 ДЛЯ УСКОРЕННОЙ АМОРТИЗАЦИИ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ АМОРТИЗИРУЕМЫХ ОСНОВНЫХ СРЕДСТВ, 1) являющихся предметом

- 44. 3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА.

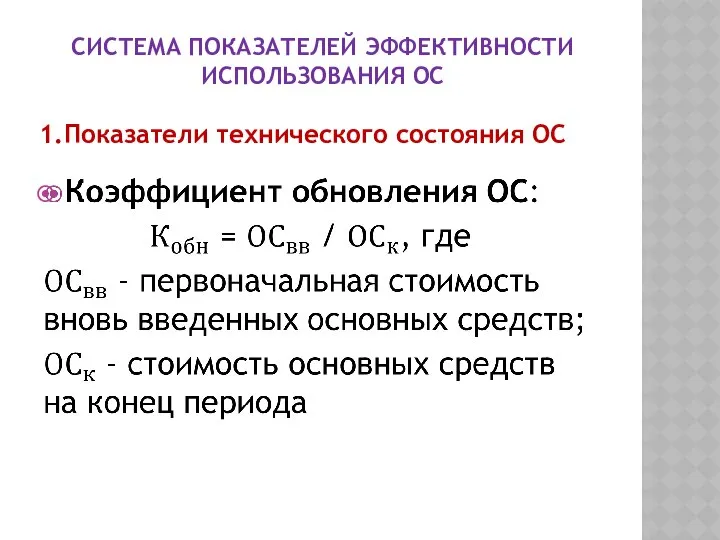

- 45. СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС 1.Показатели технического состояния ОС

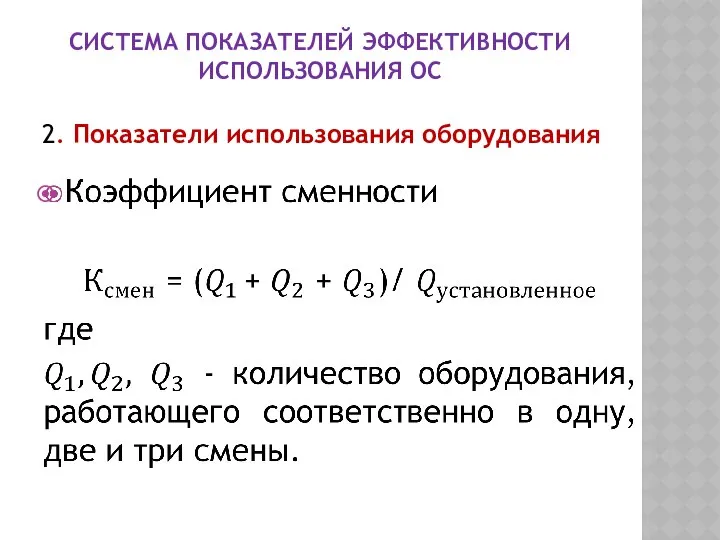

- 46. СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС 2. Показатели использования оборудования

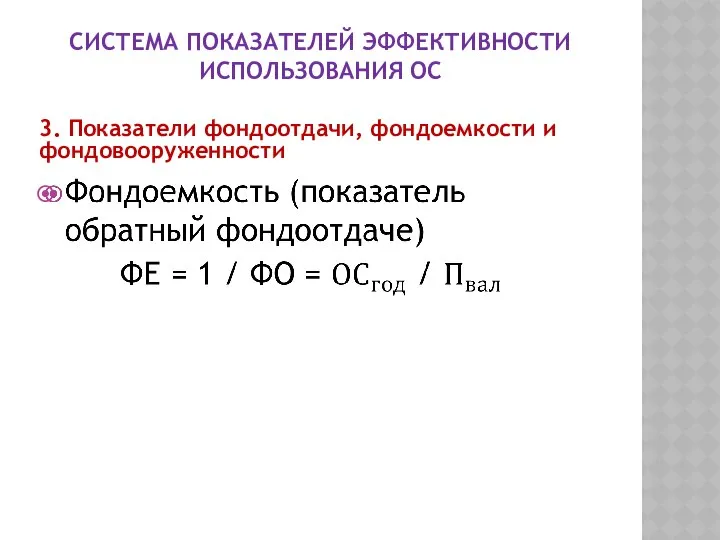

- 47. СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС 3. Показатели фондоотдачи, фондоемкости и фондовооруженности

- 48. СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС 3. Показатели фондоотдачи, фондоемкости и фондовооруженности

- 50. Скачать презентацию

ПЛАН

1.Основной капитал предприятия. Нематериальные активы.

2.Износ,амортизация основного капитала.

3. Показатели эффективности использования основного

ПЛАН

1.Основной капитал предприятия. Нематериальные активы.

2.Износ,амортизация основного капитала.

3. Показатели эффективности использования основного

1.ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ.

1.ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ.

ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ

часть имущества, которое предполагается использовать в течение периода времени

ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ

часть имущества, которое предполагается использовать в течение периода времени

1) ПО НАТУРАЛЬНО-ВЕЩЕСТВЕННОМУ ПРИЗНАКУ

Классификация основных средств согласно ОКОФ :

1) ПО НАТУРАЛЬНО-ВЕЩЕСТВЕННОМУ ПРИЗНАКУ

Классификация основных средств согласно ОКОФ :

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

2) По степени использования в деятельности организации:

-

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

2) По степени использования в деятельности организации:

-

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

3) По функциональному назначению:

- производственные;

непроизводственные.

4) По характеру

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

3) По функциональному назначению:

- производственные;

непроизводственные.

4) По характеру

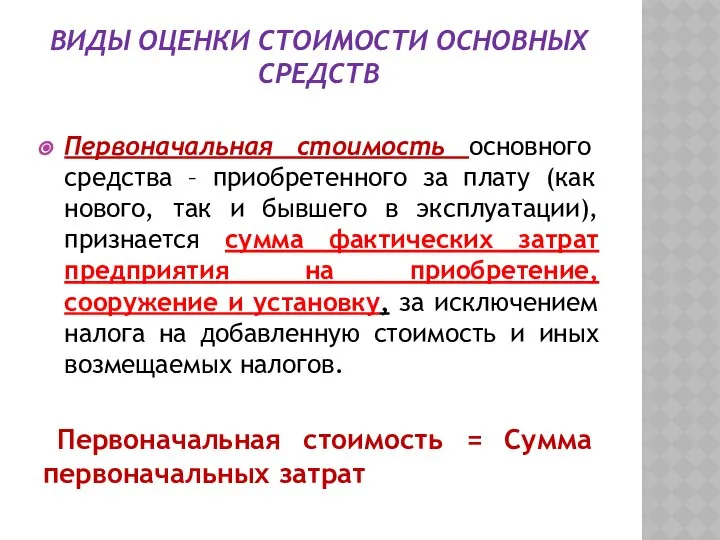

ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Первоначальная стоимость основного средства – приобретенного за

ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Первоначальная стоимость основного средства – приобретенного за

ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

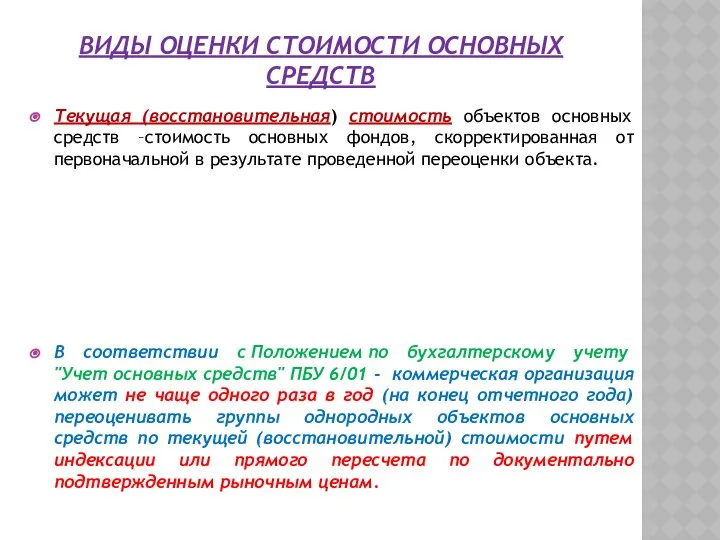

Текущая (восстановительная) стоимость объектов основных средств –стоимость

ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Текущая (восстановительная) стоимость объектов основных средств –стоимость

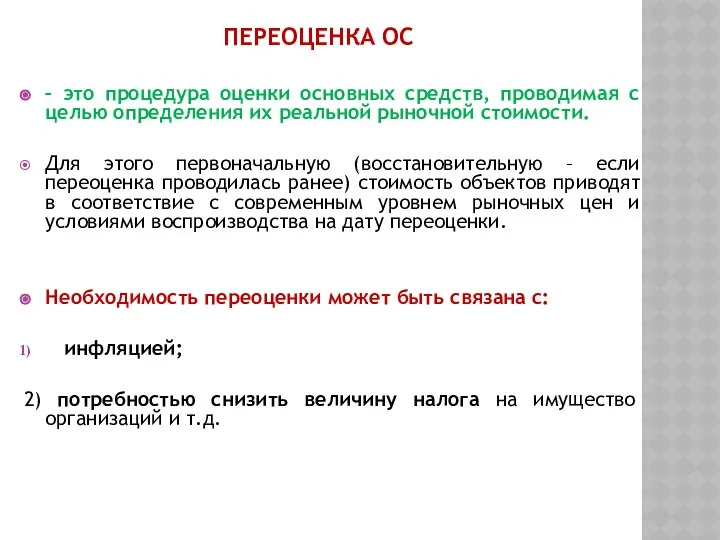

ПЕРЕОЦЕНКА ОС

– это процедура оценки основных средств, проводимая с целью определения

ПЕРЕОЦЕНКА ОС

– это процедура оценки основных средств, проводимая с целью определения

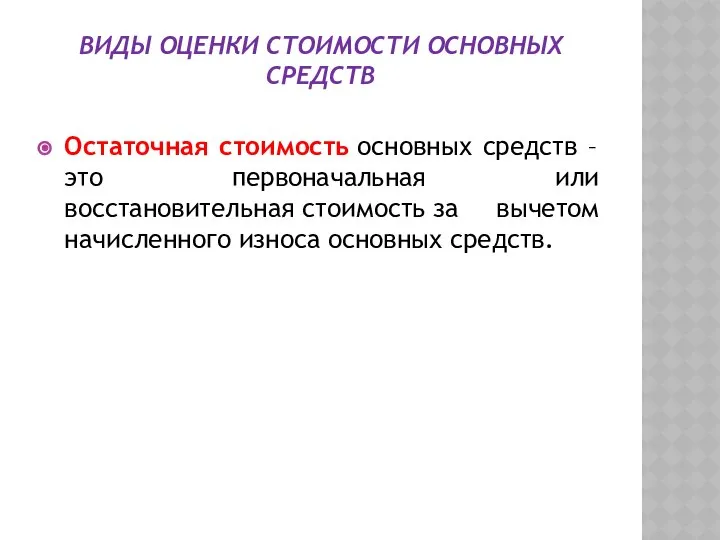

ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Остаточная стоимость основных средств – это первоначальная или

ВИДЫ ОЦЕНКИ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Остаточная стоимость основных средств – это первоначальная или

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

признаются приобретенные и (или) созданные организацией результаты интеллектуальной деятельности и

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

признаются приобретенные и (или) созданные организацией результаты интеллектуальной деятельности и

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

К нематериальным активам относятся:

исключительное право патентообладателя на изобретение;

исключительное право патентообладателя

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

К нематериальным активам относятся:

исключительное право патентообладателя на изобретение;

исключительное право патентообладателя

НЕМАТЕРИАЛЬНЫЕ ПОИСКОВЫЕ АКТИВЫ

затраты на поиск, оценку месторождений полезных ископаемых и разведку

НЕМАТЕРИАЛЬНЫЕ ПОИСКОВЫЕ АКТИВЫ

затраты на поиск, оценку месторождений полезных ископаемых и разведку

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

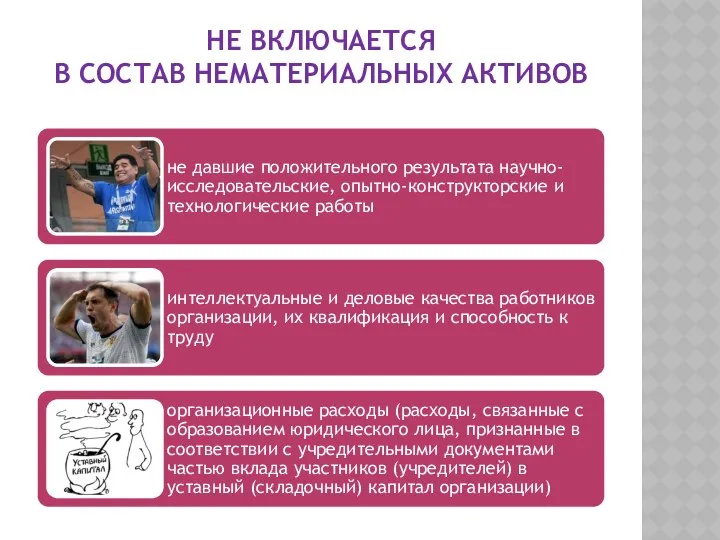

НЕ ВКЛЮЧАЕТСЯ

В СОСТАВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

НЕ ВКЛЮЧАЕТСЯ

В СОСТАВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

2.ИЗНОС,АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА.

2.ИЗНОС,АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА.

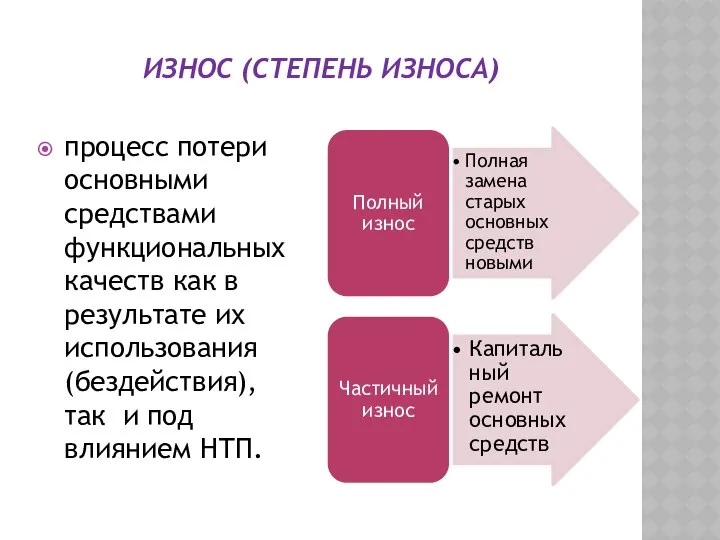

ИЗНОС (СТЕПЕНЬ ИЗНОСА)

процесс потери основными средствами функциональных качеств как в результате

ИЗНОС (СТЕПЕНЬ ИЗНОСА)

процесс потери основными средствами функциональных качеств как в результате

ФИЗИЧЕСКИЙ ИЗНОС

это утрата основными средствами свойств и характеристик вследствие эксплуатации, влияния

ФИЗИЧЕСКИЙ ИЗНОС

это утрата основными средствами свойств и характеристик вследствие эксплуатации, влияния

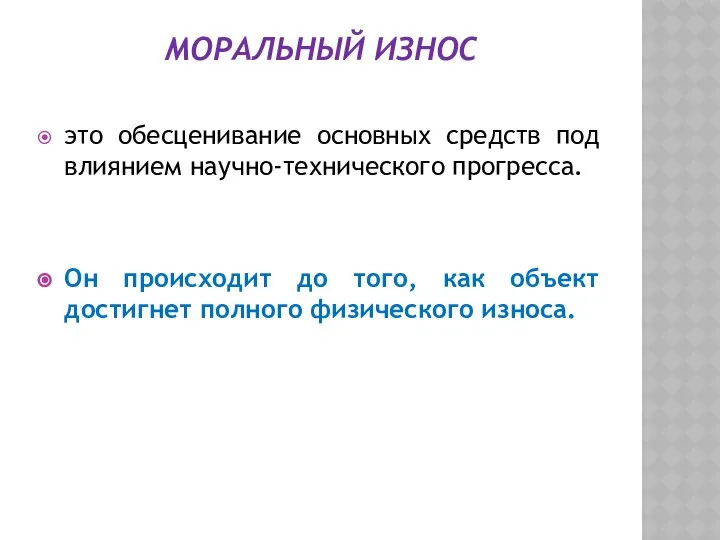

МОРАЛЬНЫЙ ИЗНОС

это обесценивание основных средств под влиянием научно-технического прогресса.

Он происходит до

МОРАЛЬНЫЙ ИЗНОС

это обесценивание основных средств под влиянием научно-технического прогресса.

Он происходит до

ВИДЫ МОРАЛЬНОГО ИЗНОСА

ВИДЫ МОРАЛЬНОГО ИЗНОСА

МОРАЛЬНЫЙ ИЗНОС 1 ФОРМЫ

Организация в сентябре 2018 года приобрела станок стоимостью

МОРАЛЬНЫЙ ИЗНОС 1 ФОРМЫ

Организация в сентябре 2018 года приобрела станок стоимостью

ВИДЫ МОРАЛЬНОГО ИЗНОСА

Моральный износ 2 формы состоит в том, что

ВИДЫ МОРАЛЬНОГО ИЗНОСА

Моральный износ 2 формы состоит в том, что

МОРАЛЬНЫЙ ИЗНОС 2

Предприятие 10 лет назад приобрело станок для изготовления

МОРАЛЬНЫЙ ИЗНОС 2

Предприятие 10 лет назад приобрело станок для изготовления

АМОРТИЗАЦИЯ

процесс переноса по частям стоимости основных средств и нематериальных активов по мере их

АМОРТИЗАЦИЯ

процесс переноса по частям стоимости основных средств и нематериальных активов по мере их

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

Амортизируемые имущество (кратко)— основные средства и нематериальные активы.

Амортизируемым имуществом признается имущество

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

Амортизируемые имущество (кратко)— основные средства и нематериальные активы.

Амортизируемым имуществом признается имущество

НЕ ПОДЛЕЖАТ АМОРТИЗАЦИИ

(СТ. 256, Ч.2 НК РФ)

земля и иные объекты

НЕ ПОДЛЕЖАТ АМОРТИЗАЦИИ

(СТ. 256, Ч.2 НК РФ)

земля и иные объекты

НЕ ПОДЛЕЖАТ АМОРТИЗАЦИИ

(В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ)

1) имущество бюджетных организаций, за исключением

НЕ ПОДЛЕЖАТ АМОРТИЗАЦИИ

(В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ)

1) имущество бюджетных организаций, за исключением

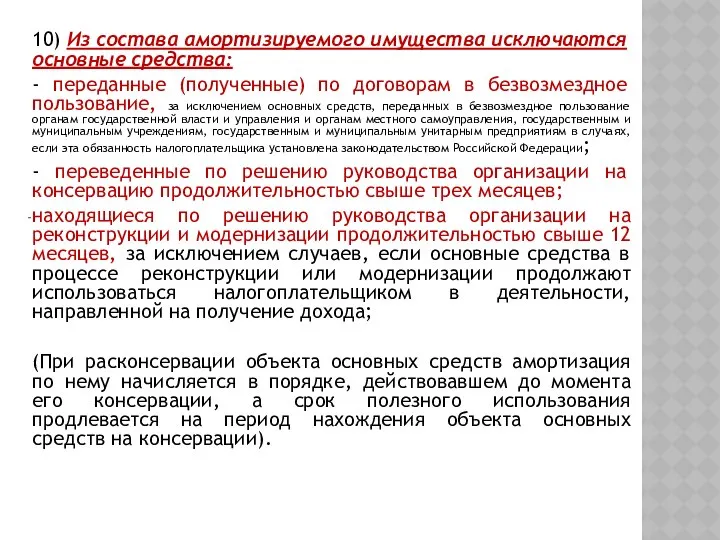

10) Из состава амортизируемого имущества исключаются основные средства:

- переданные (полученные) по

10) Из состава амортизируемого имущества исключаются основные средства:

- переданные (полученные) по

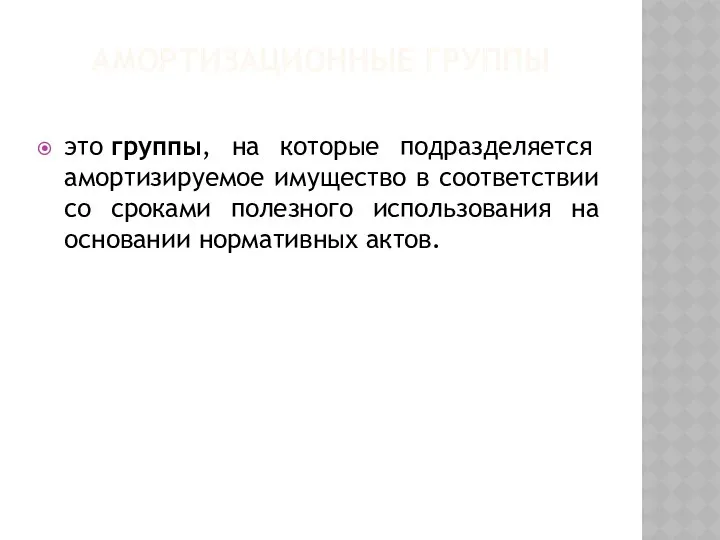

АМОРТИЗАЦИОННЫЕ ГРУППЫ

это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками

АМОРТИЗАЦИОННЫЕ ГРУППЫ

это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками

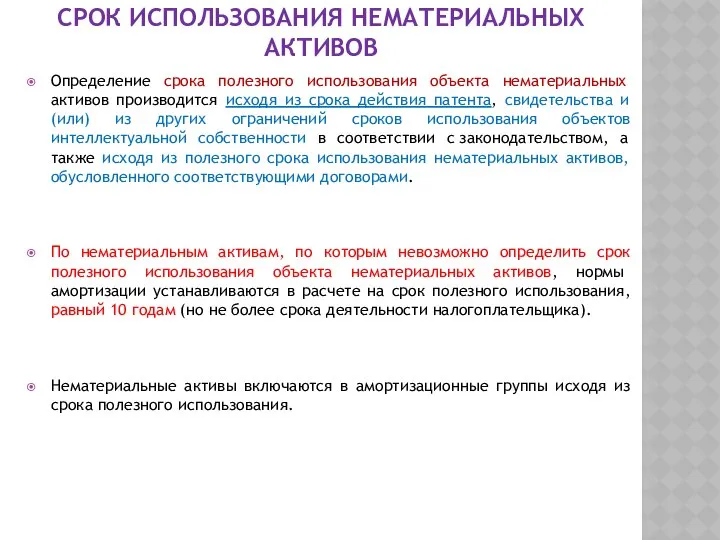

СРОК ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Определение срока полезного использования объекта нематериальных активов производится

СРОК ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Определение срока полезного использования объекта нематериальных активов производится

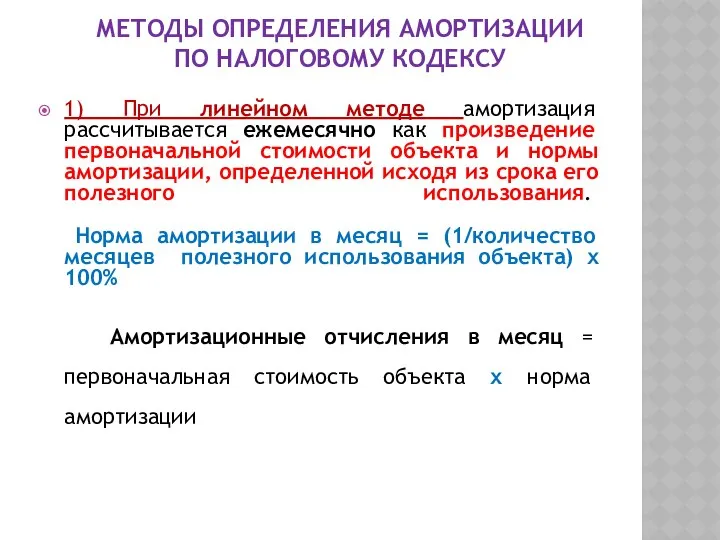

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

1) При линейном методе амортизация рассчитывается ежемесячно

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

1) При линейном методе амортизация рассчитывается ежемесячно

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

При нелинейном методе норма амортизации применяется к

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

При нелинейном методе норма амортизации применяется к

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

2) Нелинейный метод амортизации может применяться для налога

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

2) Нелинейный метод амортизации может применяться для налога

НЕЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на

НЕЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

В целях применения нелинейного метода начисления амортизации

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ

ПО НАЛОГОВОМУ КОДЕКСУ

В целях применения нелинейного метода начисления амортизации

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ (ПБУ 6/01)

Годовая сумма амортизационных отчислений определяется:

при линейном

МЕТОДЫ ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИИ (ПБУ 6/01)

Годовая сумма амортизационных отчислений определяется:

при линейном

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

В течение отчетного года амортизационные отчисления по объектам основных средств

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

В течение отчетного года амортизационные отчисления по объектам основных средств

УСКОРЕННАЯ АМОРТИЗАЦИЯ

процесс переноса по частям стоимости основных средств и нематериальных активов ускоренными темпами.

УСКОРЕННАЯ АМОРТИЗАЦИЯ

процесс переноса по частям стоимости основных средств и нематериальных активов ускоренными темпами.

КОЭФФИЦИЕНТ НЕ ВЫШЕ 2 ДЛЯ УСКОРЕННОЙ АМОРТИЗАЦИИ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ АМОРТИЗИРУЕМЫХ

КОЭФФИЦИЕНТ НЕ ВЫШЕ 2 ДЛЯ УСКОРЕННОЙ АМОРТИЗАЦИИ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ АМОРТИЗИРУЕМЫХ

КОЭФФИЦИЕНТ НЕ ВЫШЕ 3 ДЛЯ УСКОРЕННОЙ АМОРТИЗАЦИИ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ АМОРТИЗИРУЕМЫХ

КОЭФФИЦИЕНТ НЕ ВЫШЕ 3 ДЛЯ УСКОРЕННОЙ АМОРТИЗАЦИИ ПРИМЕНЯЕТСЯ В ОТНОШЕНИИ АМОРТИЗИРУЕМЫХ

3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА.

3. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА.

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

1.Показатели технического состояния ОС

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

1.Показатели технического состояния ОС

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

2. Показатели использования оборудования

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

2. Показатели использования оборудования

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

3. Показатели фондоотдачи, фондоемкости и фондовооруженности

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

3. Показатели фондоотдачи, фондоемкости и фондовооруженности

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

3. Показатели фондоотдачи, фондоемкости и фондовооруженности

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

3. Показатели фондоотдачи, фондоемкости и фондовооруженности

Применение методов планирования и прогнозирования к решению управленческих задач на транспорте

Применение методов планирования и прогнозирования к решению управленческих задач на транспорте Анализ компании (VisionChina Media)

Анализ компании (VisionChina Media) Основные фонды и оборотные средства предприятия. Тема 7

Основные фонды и оборотные средства предприятия. Тема 7 Статистика трудовых ресурсов

Статистика трудовых ресурсов Ведущие государства Европы в информационную эпоху. Тема 3.1

Ведущие государства Европы в информационную эпоху. Тема 3.1 Глобализация. Основные направления глобализации

Глобализация. Основные направления глобализации Презентация Финансы и Финансы и финансовая система

Презентация Финансы и Финансы и финансовая система  Монетарная политика

Монетарная политика Экономика и экономическая наука

Экономика и экономическая наука Финансовая система государства: особенности построения, состав и характеристика звеньев

Финансовая система государства: особенности построения, состав и характеристика звеньев Торф. Добыча торфа

Торф. Добыча торфа Основы теории поведения потребителей

Основы теории поведения потребителей Экономика государственного сектора

Экономика государственного сектора Государственное регулирование архитектурной, градостроительной и строительной деятельности

Государственное регулирование архитектурной, градостроительной и строительной деятельности Снижение издержек в производстве электродвигателей, генераторов и трансформаторов: экономико-правовой аспект

Снижение издержек в производстве электродвигателей, генераторов и трансформаторов: экономико-правовой аспект Экономика организации

Экономика организации Система научной организации труда в СССР. НОТ и бережливое производство

Система научной организации труда в СССР. НОТ и бережливое производство Предмет и метод экономической теории

Предмет и метод экономической теории Сутність та види банківських операцій

Сутність та види банківських операцій Предмет і метод економічної теорії. Загальні проблеми організації економічного життя суспільства

Предмет і метод економічної теорії. Загальні проблеми організації економічного життя суспільства Всемирный экономический форум

Всемирный экономический форум Равновесная рыночная цена

Равновесная рыночная цена Технология разработки прогнозов разных уровней. Макроэкономическое прогнозирование

Технология разработки прогнозов разных уровней. Макроэкономическое прогнозирование Роль государства в экономике

Роль государства в экономике Әлемдік экономика

Әлемдік экономика Підприємство на ринку чистої монополії

Підприємство на ринку чистої монополії Политика регулирования доходов

Политика регулирования доходов Способы факторного анализа на основе принципа элиминирования. (Тема 3)

Способы факторного анализа на основе принципа элиминирования. (Тема 3)