- Основные средства

Содержание

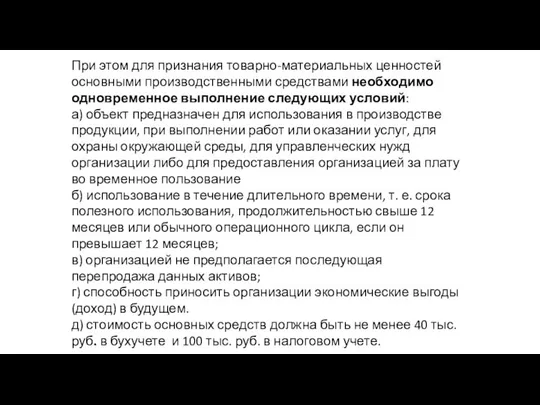

- 2. При этом для признания товарно-материальных ценностей основными производственными средствами необходимо одновременное выполнение следующих условий: а) объект

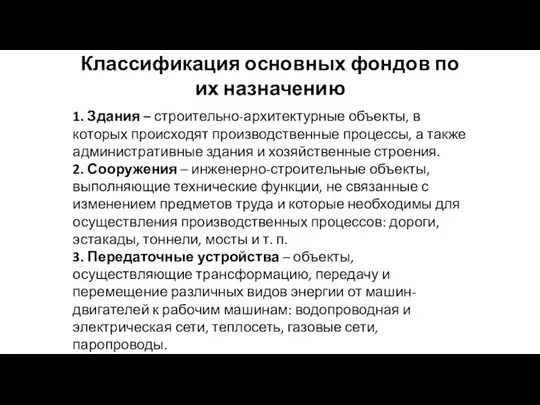

- 3. Классификация основных фондов по их назначению 1. Здания – строительно-архитектурные объекты, в которых происходят производственные процессы,

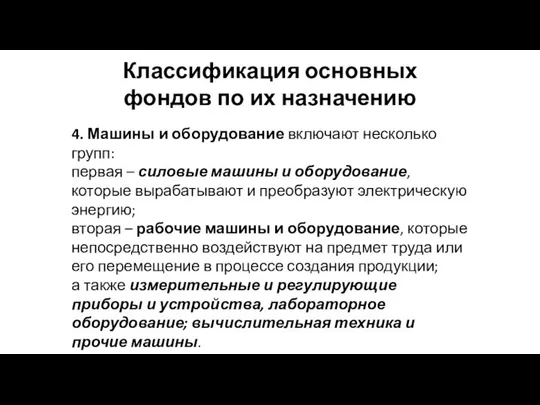

- 4. Классификация основных фондов по их назначению 4. Машины и оборудование включают несколько групп: первая – силовые

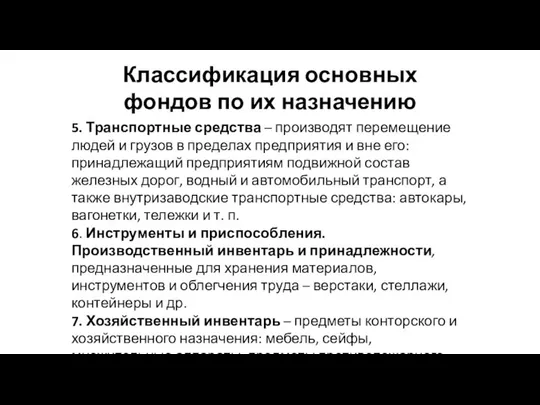

- 5. Классификация основных фондов по их назначению 5. Транспортные средства – производят перемещение людей и грузов в

- 6. Классификация основных фондов по их назначению 8. Рабочий и продуктивный скот. 9. Многолетние насаждения. 10. В

- 7. Активная часть основных фондов принимает непосредственное участие в производственном процессе (машины и оборудование, транспорт). Пассивная часть

- 9. К основным промышленно-производственным средствам (ОППС) относятся средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки

- 10. Если основные промышленно-производственные средства используются для изготовления непрофильной продукции, которую можно отнести к продукции других непромышленных

- 11. Соотношение стоимости различных групп основных средств в общей их стоимости составляет структуру основных средств, которая на

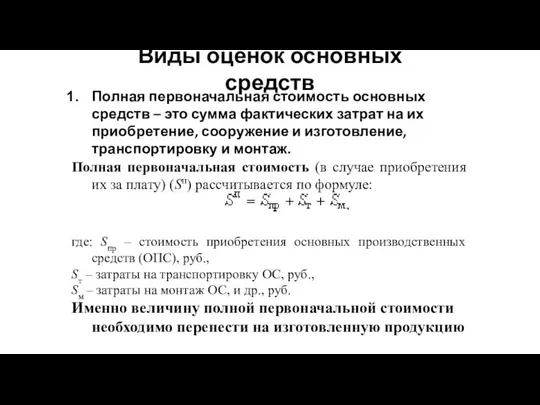

- 12. Виды оценок основных средств Полная первоначальная стоимость основных средств – это сумма фактических затрат на их

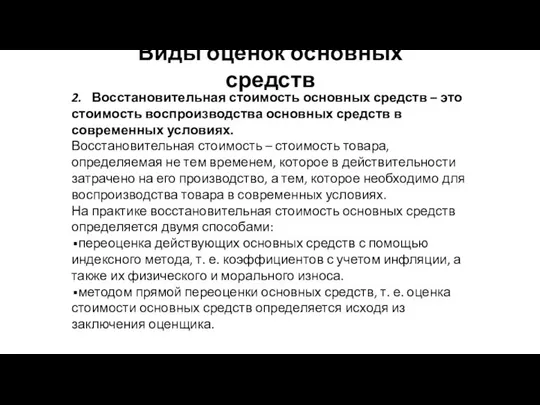

- 13. Виды оценок основных средств 2. Восстановительная стоимость основных средств – это стоимость воспроизводства основных средств в

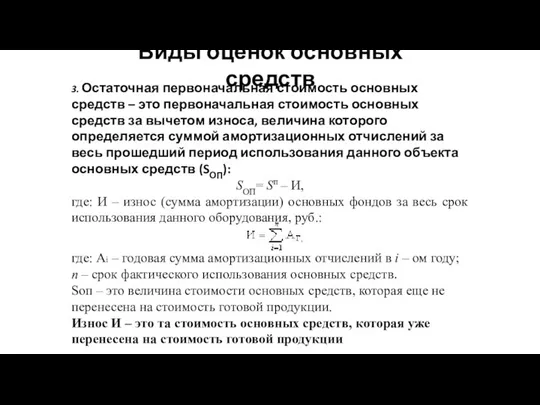

- 14. Виды оценок основных средств 3. Остаточная первоначальная стоимость основных средств – это первоначальная стоимость основных средств

- 15. Виды оценок основных средств 4. Остаточная восстановительная стоимость основных средств – это восстановительная стоимость основных средств

- 16. Виды оценок основных средств Ликвидационная стоимость основных средств (SЛ) - это стоимость реализации или металлолома демонтированной

- 17. Виды оценок основных средств В течение года стоимость основных средств предприятия меняется в виду их выбытия

- 18. Показатели, характеризующие состояние основных средств 1. Коэффициент годности основных средств предприятия показывает, какая доля полной первоначальной

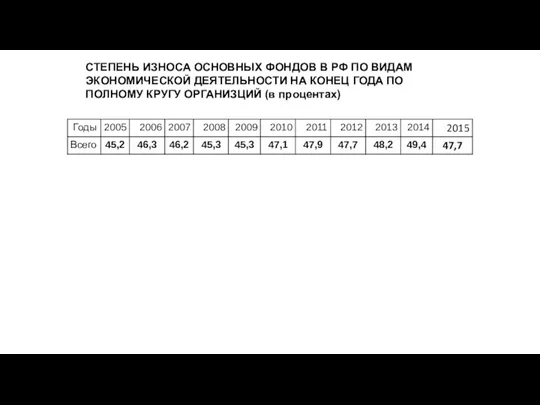

- 19. СТЕПЕНЬ ИЗНОСА ОСНОВНЫХ ФОНДОВ В РФ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА КОНЕЦ ГОДА ПО ПОЛНОМУ КРУГУ

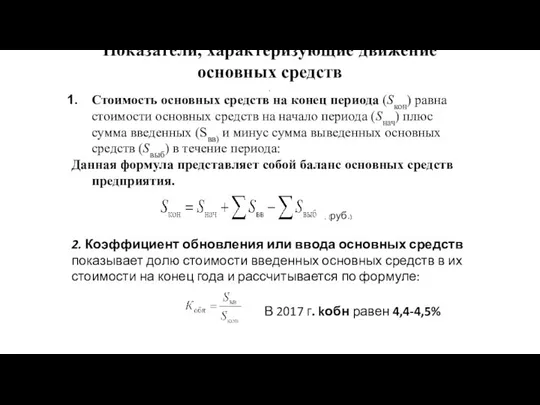

- 20. Стоимость основных средств на конец периода (Sкон) равна стоимости основных средств на начало периода (Sнач) плюс

- 21. Показатели, характеризующие движение основных средств 3. Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный

- 22. Основные характеристики движения основных фондов

- 23. Показатели использования основных средств 1. Рентабельность основных средств предприятия показывает доходность предприятия с точки зрения использования

- 24. Показатели использования основных средств 3. Фондоемкость продукции (Фемкость) – это показатель обратный фондоотдаче. Он равен отношению

- 25. Показатели использования основных средств 4. Коэффициент интенсивного использования основных средств характеризует уровень использования основных средств по

- 26. Показатели использования основных средств 5. Коэффициент экстенсивного использования основных средств характеризует уровень использования основных средств по

- 27. Показатели использования основных средств 6. Интегральный коэффициент использования основных средств учитывает одновременно влияние уровня использования основных

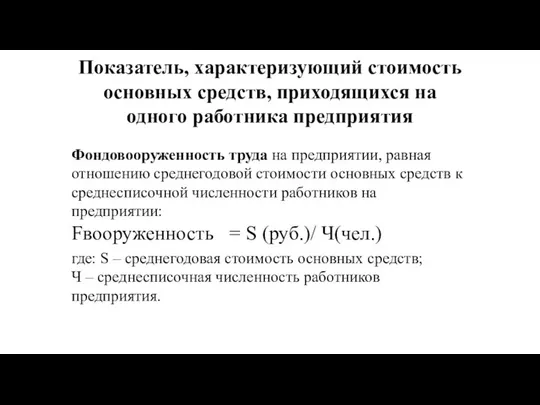

- 28. Показатель, характеризующий стоимость основных средств, приходящихся на одного работника предприятия Фондовооруженность труда на предприятии, равная отношению

- 29. Физический основных средств Физический износ означает потерю потребительной стоимости основных фондов. Сюда относят механический износ, усталостный

- 30. Методы определения степени физического износа: по техническому состоянию исходя из экспертной оценки объекта; по срокам службы

- 31. Моральный износ основных средств Моральный износ первого вида вызывается повышением производительности труда в отраслях, производящих основные

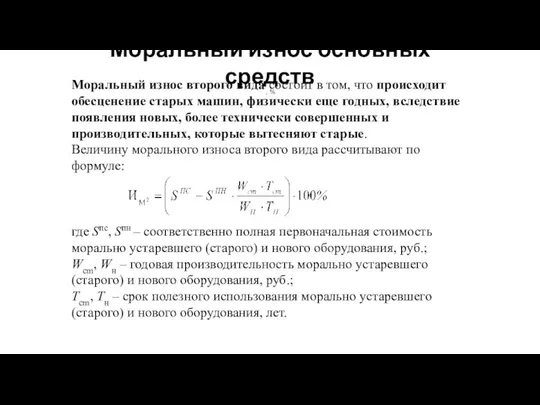

- 32. Моральный износ основных средств Моральный износ второго вида состоит в том, что происходит обесценение старых машин,

- 33. При моральном износе второго рода утрата стоимости является показателем потери экономической эффективности старых средств труда и

- 34. Воспроизводство и восстановление основных средств Ремонт основных средств. Для поддержания основных средств в исправном состоянии необходим

- 35. Расходы на ремонт нужно отличать от модернизации и реконструкции. Расходы на модернизацию и реконструкцию объекта основных

- 36. Ремонты могут быть плановыми и внеплановыми. Ремонт основных средств рекомендуется проводить в соответствии с планом, который

- 37. Перед ремонтом комиссия, назначенная руководителем предприятия, составляет акт технического осмотра объекта основных средств, подлежащего ремонту, в

- 38. При подрядном способе выполнения работ по ремонту учет затрат ведет подрядчик и предъявляет организации-заказчику акты выполненных

- 39. Включив затраты на капитальный ремонт в состав расходов будущих периодов, предприятие вправе установить порядок их списания:

- 40. Амортизация основных средств Амортизация основных средств (А) – плановое погашение стоимости основных фондов в течение срока

- 41. Сумма ежегодных амортизационных отчислений рассчитывается по следующей формуле: руб.; где НА – норма амортизации (%) –

- 42. Срок полезного использования основных средств Срок полезного использования - это период, в течение которого использование объекта

- 43. Способы расчета амортизации 1. Линейный, когда амортизация начисляется равномерно в течение всего срока полезного использования оборудования:

- 45. Способы расчета амортизации 2. Способ уменьшаемого остатка, когда амортизация начисляется исходя из остаточной стоимости объекта основных

- 46. Способы расчета амортизации 3. Способ списания стоимости пропорционально объему продукции, при котором амортизация начисляется пропорционально предполагаемому

- 47. Выбор способа начисления амортизации остается за предприятием и это отражается в учетной политике предприятия. В целях

- 48. Переоценка основных средств Индексный метод переоценки основных фондов предусматривает индексацию балансовой стоимости объектов основных фондов, дифференцированных

- 49. Баланс рабочего времени одного станка Баланс рабочего времени показывает, сколько времени (часов, минут.) в среднем реально

- 50. Полезный фонд времени делится на машинное время и вспомогательное. Первое в свою очередь делится на полезное

- 51. Производственная мощность предприятия (цеха, участка) и методика ее расчета Производственная мощность - это максимально возможный годовой

- 52. Теоретическая мощность – максимальный выпуск продукции, которого может достичь подразделение или организация в целом, если все

- 53. Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков

- 54. Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой

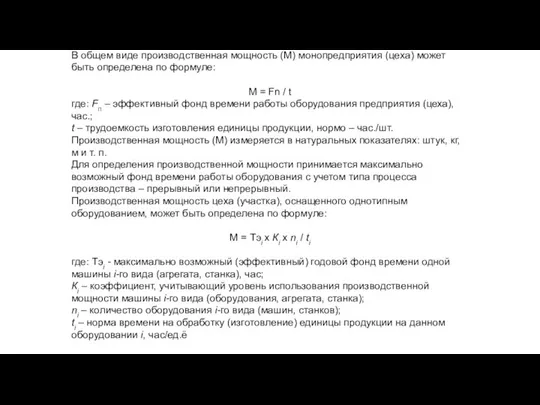

- 55. В общем виде производственная мощность (М) монопредприятия (цеха) может быть определена по формуле: М = Fn

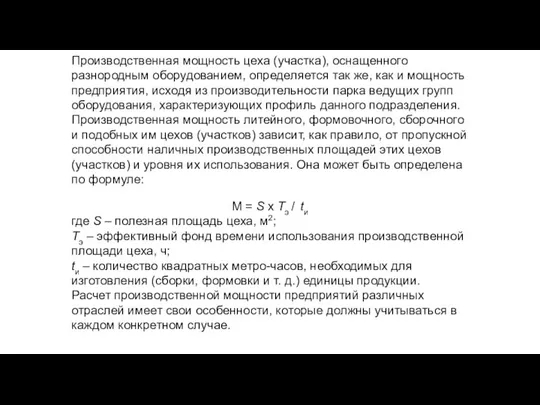

- 56. Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, исходя из

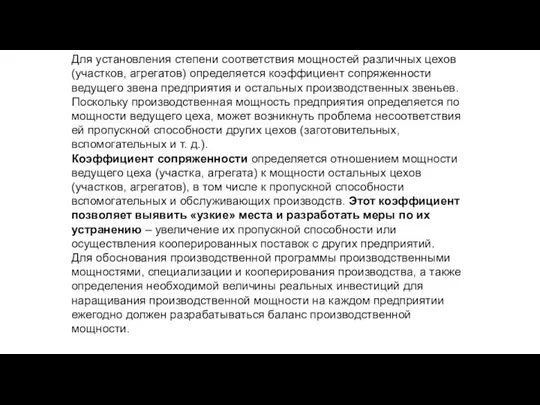

- 57. Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и

- 59. Скачать презентацию

При этом для признания товарно-материальных ценностей основными производственными средствами необходимо одновременное

При этом для признания товарно-материальных ценностей основными производственными средствами необходимо одновременное

Классификация основных фондов по их назначению

1. Здания – строительно-архитектурные объекты,

Классификация основных фондов по их назначению

1. Здания – строительно-архитектурные объекты,

Классификация основных фондов по их назначению

4. Машины и оборудование включают

Классификация основных фондов по их назначению

4. Машины и оборудование включают

Классификация основных фондов по их назначению

5. Транспортные средства – производят

Классификация основных фондов по их назначению

5. Транспортные средства – производят

Классификация основных фондов по их назначению

8. Рабочий и продуктивный скот.

9.

Классификация основных фондов по их назначению

8. Рабочий и продуктивный скот.

9.

Активная часть основных фондов принимает непосредственное участие в производственном процессе (машины

Активная часть основных фондов принимает непосредственное участие в производственном процессе (машины

К основным промышленно-производственным средствам (ОППС) относятся средства, которые непосредственно участвуют в

К основным промышленно-производственным средствам (ОППС) относятся средства, которые непосредственно участвуют в

Если основные промышленно-производственные средства используются для изготовления непрофильной продукции, которую можно

Если основные промышленно-производственные средства используются для изготовления непрофильной продукции, которую можно

Соотношение стоимости различных групп основных средств в общей их стоимости составляет

Соотношение стоимости различных групп основных средств в общей их стоимости составляет

Виды оценок основных средств

Полная первоначальная стоимость основных средств – это сумма

Виды оценок основных средств

Полная первоначальная стоимость основных средств – это сумма

Виды оценок основных средств

2. Восстановительная стоимость основных средств – это стоимость воспроизводства

Виды оценок основных средств

2. Восстановительная стоимость основных средств – это стоимость воспроизводства

Виды оценок основных средств

3. Остаточная первоначальная стоимость основных средств – это

Виды оценок основных средств

3. Остаточная первоначальная стоимость основных средств – это

Виды оценок основных средств

4. Остаточная восстановительная стоимость основных средств – это

Виды оценок основных средств

4. Остаточная восстановительная стоимость основных средств – это

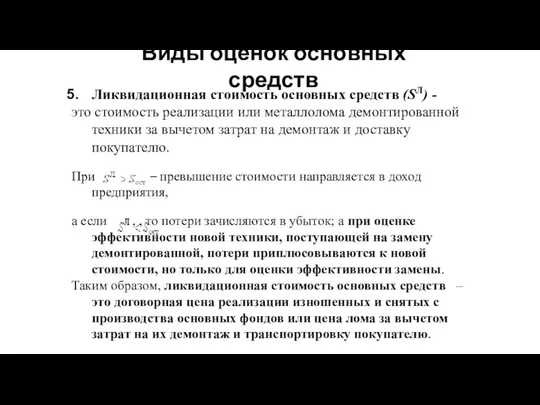

Виды оценок основных средств

Ликвидационная стоимость основных средств (SЛ) -

это стоимость реализации

Виды оценок основных средств

Ликвидационная стоимость основных средств (SЛ) -

это стоимость реализации

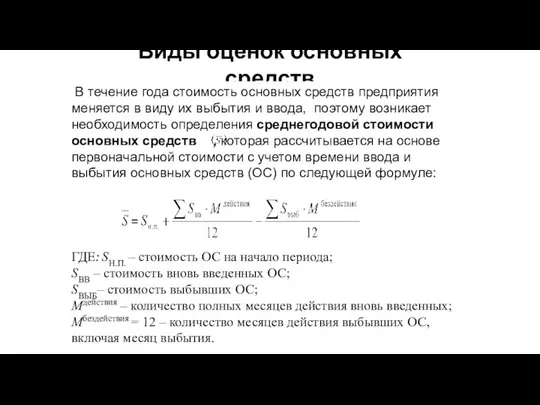

Виды оценок основных средств

В течение года стоимость основных средств предприятия

Виды оценок основных средств

В течение года стоимость основных средств предприятия

Показатели, характеризующие состояние основных средств

1. Коэффициент годности основных средств предприятия показывает,

Показатели, характеризующие состояние основных средств

1. Коэффициент годности основных средств предприятия показывает,

СТЕПЕНЬ ИЗНОСА ОСНОВНЫХ ФОНДОВ В РФ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА

СТЕПЕНЬ ИЗНОСА ОСНОВНЫХ ФОНДОВ В РФ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА

Стоимость основных средств на конец периода (Sкон) равна стоимости основных средств

Стоимость основных средств на конец периода (Sкон) равна стоимости основных средств

Показатели, характеризующие движение основных средств

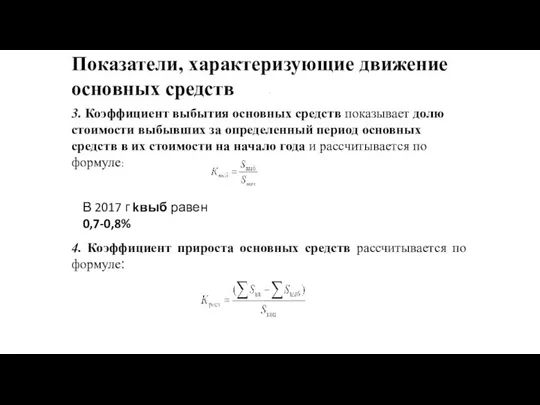

3. Коэффициент выбытия основных средств показывает долю

3. Коэффициент выбытия основных средств показывает долю

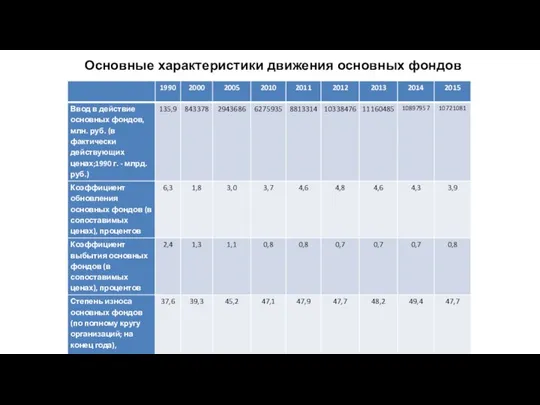

Основные характеристики движения основных фондов

Основные характеристики движения основных фондов

Показатели использования основных средств

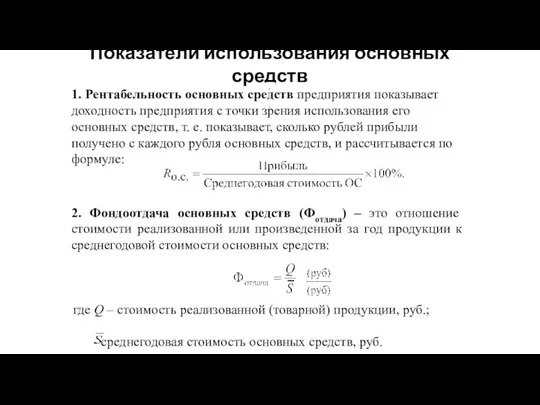

1. Рентабельность основных средств предприятия показывает доходность предприятия

Показатели использования основных средств

1. Рентабельность основных средств предприятия показывает доходность предприятия

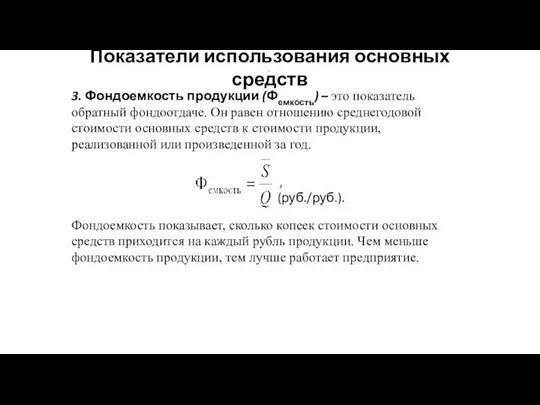

Показатели использования основных средств

3. Фондоемкость продукции (Фемкость) – это показатель обратный

Показатели использования основных средств

3. Фондоемкость продукции (Фемкость) – это показатель обратный

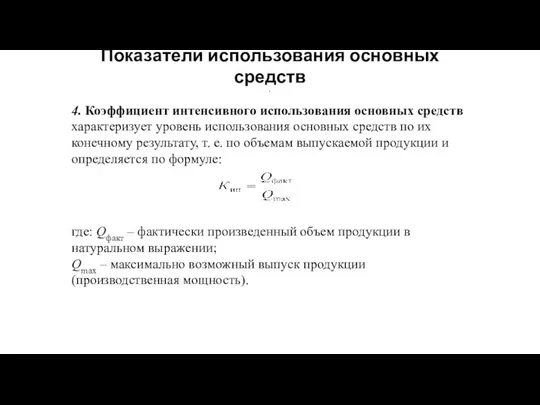

Показатели использования основных средств

4. Коэффициент интенсивного использования основных средств характеризует уровень

Показатели использования основных средств

4. Коэффициент интенсивного использования основных средств характеризует уровень

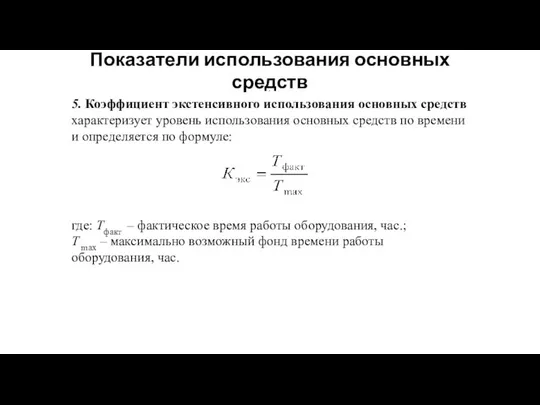

Показатели использования основных средств

5. Коэффициент экстенсивного использования основных средств характеризует уровень

Показатели использования основных средств

5. Коэффициент экстенсивного использования основных средств характеризует уровень

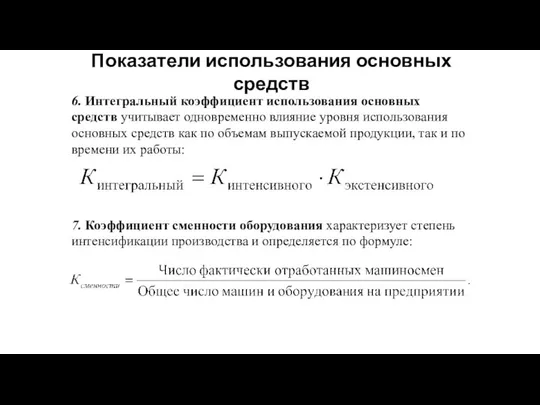

Показатели использования основных средств

6. Интегральный коэффициент использования основных средств учитывает одновременно

Показатели использования основных средств

6. Интегральный коэффициент использования основных средств учитывает одновременно

Показатель, характеризующий стоимость основных средств, приходящихся на одного работника предприятия

Фондовооруженность

Показатель, характеризующий стоимость основных средств, приходящихся на одного работника предприятия

Фондовооруженность

Физический основных средств

Физический износ означает потерю потребительной стоимости основных фондов. Сюда

Физический основных средств

Физический износ означает потерю потребительной стоимости основных фондов. Сюда

Методы определения степени физического износа:

по техническому состоянию исходя из экспертной оценки

Методы определения степени физического износа:

по техническому состоянию исходя из экспертной оценки

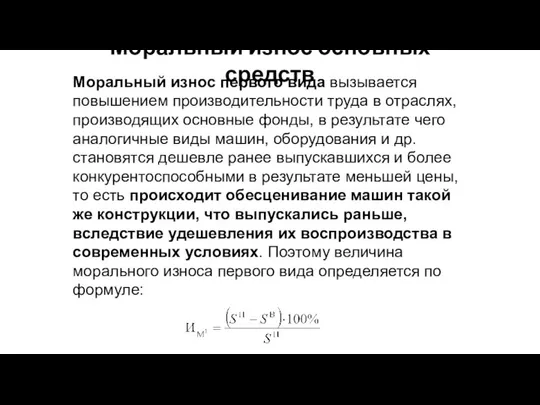

Моральный износ основных средств

Моральный износ первого вида вызывается повышением производительности труда

Моральный износ основных средств

Моральный износ первого вида вызывается повышением производительности труда

Моральный износ основных средств

Моральный износ второго вида состоит в том, что

Моральный износ основных средств

Моральный износ второго вида состоит в том, что

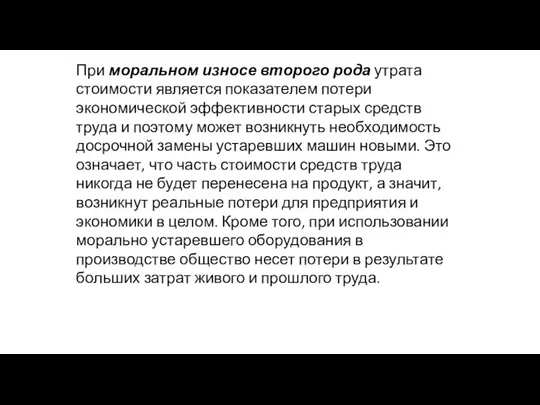

При моральном износе второго рода утрата стоимости является показателем потери экономической

При моральном износе второго рода утрата стоимости является показателем потери экономической

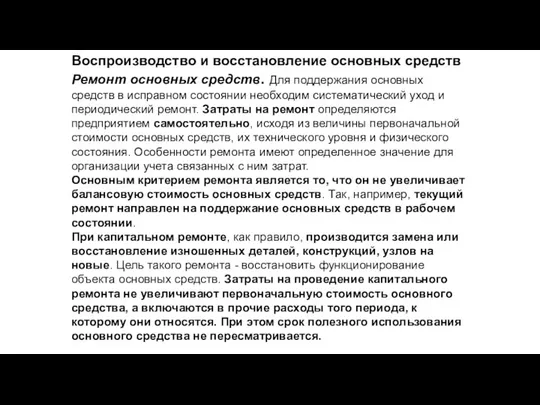

Воспроизводство и восстановление основных средств

Ремонт основных средств. Для поддержания основных средств

Воспроизводство и восстановление основных средств

Ремонт основных средств. Для поддержания основных средств

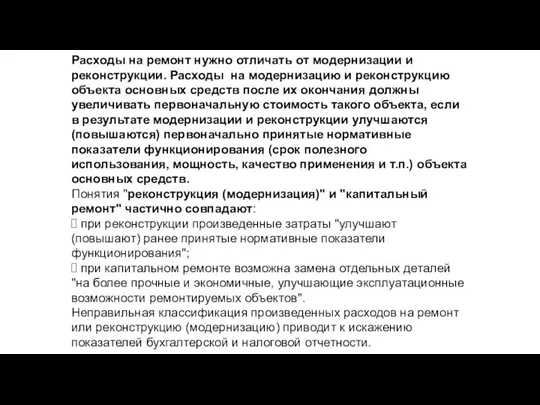

Расходы на ремонт нужно отличать от модернизации и реконструкции. Расходы на

Расходы на ремонт нужно отличать от модернизации и реконструкции. Расходы на

Ремонты могут быть плановыми и внеплановыми.

Ремонт основных средств рекомендуется проводить в

Ремонты могут быть плановыми и внеплановыми.

Ремонт основных средств рекомендуется проводить в

Перед ремонтом комиссия, назначенная руководителем предприятия, составляет акт технического осмотра объекта

Перед ремонтом комиссия, назначенная руководителем предприятия, составляет акт технического осмотра объекта

При подрядном способе выполнения работ по ремонту учет затрат ведет подрядчик

При подрядном способе выполнения работ по ремонту учет затрат ведет подрядчик

Включив затраты на капитальный ремонт в состав расходов будущих периодов, предприятие

Включив затраты на капитальный ремонт в состав расходов будущих периодов, предприятие

Амортизация основных средств

Амортизация основных средств (А) – плановое погашение стоимости основных

Амортизация основных средств

Амортизация основных средств (А) – плановое погашение стоимости основных

Сумма ежегодных амортизационных отчислений рассчитывается по следующей формуле:

руб.;

где НА – норма

Сумма ежегодных амортизационных отчислений рассчитывается по следующей формуле:

руб.;

где НА – норма

Срок полезного использования основных средств

Срок полезного использования - это период, в

Срок полезного использования основных средств

Срок полезного использования - это период, в

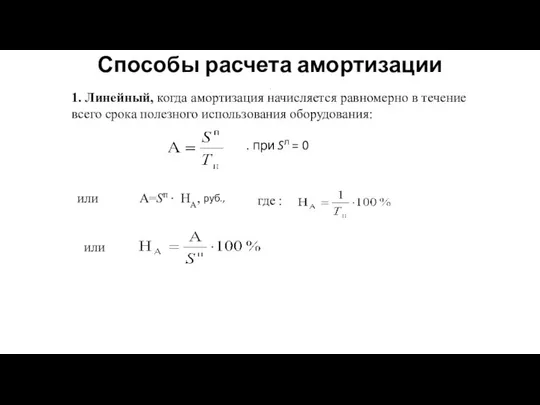

Способы расчета амортизации

1. Линейный, когда амортизация начисляется равномерно в течение всего

Способы расчета амортизации

1. Линейный, когда амортизация начисляется равномерно в течение всего

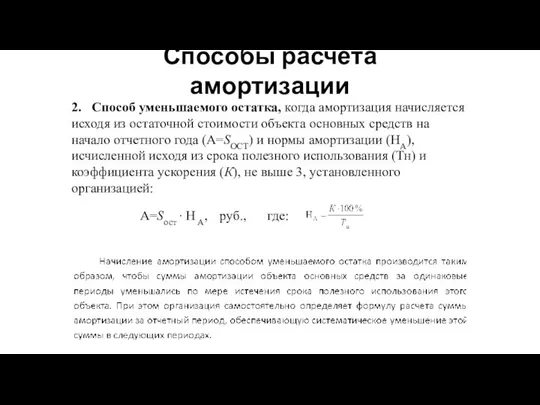

Способы расчета амортизации

2. Способ уменьшаемого остатка, когда амортизация начисляется исходя из остаточной

Способы расчета амортизации

2. Способ уменьшаемого остатка, когда амортизация начисляется исходя из остаточной

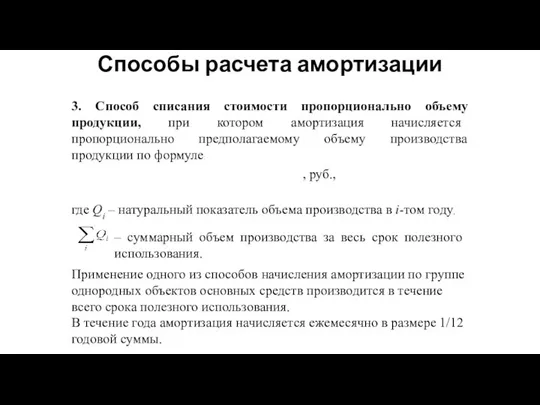

Способы расчета амортизации

3. Способ списания стоимости пропорционально объему продукции, при котором

Способы расчета амортизации

3. Способ списания стоимости пропорционально объему продукции, при котором

Выбор способа начисления амортизации остается за предприятием и это отражается в

Выбор способа начисления амортизации остается за предприятием и это отражается в

Переоценка основных средств

Индексный метод переоценки основных фондов предусматривает индексацию балансовой стоимости

Индексный метод переоценки основных фондов предусматривает индексацию балансовой стоимости

Баланс рабочего времени одного станка

Баланс рабочего времени показывает, сколько времени (часов,

Баланс рабочего времени показывает, сколько времени (часов,

Полезный фонд времени делится на машинное время и вспомогательное. Первое в

Полезный фонд времени делится на машинное время и вспомогательное. Первое в

Производственная мощность предприятия

(цеха, участка) и методика ее расчета

Производственная мощность -

Производственная мощность предприятия

(цеха, участка) и методика ее расчета

Производственная мощность -

Теоретическая мощность – максимальный выпуск продукции, которого может достичь подразделение или

Теоретическая мощность – максимальный выпуск продукции, которого может достичь подразделение или

Производственная мощность предприятия определяется, как правило, в расчете на год по

Производственная мощность предприятия определяется, как правило, в расчете на год по

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего

В общем виде производственная мощность (М) монопредприятия (цеха) может быть определена

В общем виде производственная мощность (М) монопредприятия (цеха) может быть определена

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент

Особенности развития государственно-частного партнерства в США

Особенности развития государственно-частного партнерства в США Определение оптимального объема производства: микроэкономический аспект

Определение оптимального объема производства: микроэкономический аспект Презентация по экономике Бюджет и бюджетная система РФ

Презентация по экономике Бюджет и бюджетная система РФ Роль государства в регулировании развития отрасли промышленности реального сектора экономики

Роль государства в регулировании развития отрасли промышленности реального сектора экономики Институциональные основы рыночной экономики

Институциональные основы рыночной экономики Теория потребительского поведения

Теория потребительского поведения Кейнсианские антикризисные рецепты: станут ли они снова востребованными

Кейнсианские антикризисные рецепты: станут ли они снова востребованными Динамический анализ показателей управленческой отчетности предприятия на базе 1С:Предприятие

Динамический анализ показателей управленческой отчетности предприятия на базе 1С:Предприятие Федеративная Республика Бразилия

Федеративная Республика Бразилия Роль государства в современной экономике

Роль государства в современной экономике Международная экономическая интеграция

Международная экономическая интеграция Экономика. Учебные вопросы. Проверка домашнего задания

Экономика. Учебные вопросы. Проверка домашнего задания Экономические циклы

Экономические циклы Казахстан и ВТО

Казахстан и ВТО Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Развитие общества

Развитие общества Национальное счетоводство

Национальное счетоводство Безработица в современном мире: сравнительная характеристика уровня и причин безработицы в разных странах

Безработица в современном мире: сравнительная характеристика уровня и причин безработицы в разных странах Цикличность экономического развития как закономерность макроэкономики. Лекция 9

Цикличность экономического развития как закономерность макроэкономики. Лекция 9 Расчет индивидуальных и общих индексов, среднеарифметического и среднегармонического индексов (продолжение)

Расчет индивидуальных и общих индексов, среднеарифметического и среднегармонического индексов (продолжение) Право на каждый день

Право на каждый день Основы деятельности кредитных и финансовых институтов

Основы деятельности кредитных и финансовых институтов Понятие и состав основных фондов организации (предприятия)

Понятие и состав основных фондов организации (предприятия) Инструкция по работе с планом

Инструкция по работе с планом Экономические индексы в статистике

Экономические индексы в статистике Сегментация рынка. Понятие и критерии

Сегментация рынка. Понятие и критерии Экономика и её роль в жизни общества. Практические задания

Экономика и её роль в жизни общества. Практические задания Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР)

Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР)