- Основные средства предприятия

Содержание

- 2. Имущество предприятия Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в производственной деятельности. В зависимости

- 3. Основные средства Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих

- 4. Классификация основных фондов В соответствии с типовой классификацией основные производственные фонды предприятия группируются по отраслевому признаку,

- 5. Задание 1 Перечислите группы основных фондов АТП

- 6. Классификация основных фондов По степени участия в процессе производства основные производственные фонды делятся на активную и

- 7. Задание 2 Из перечисленных групп выделите основные фонды: относящиеся к производственным фондам; относящиеся к непроизводственным фондам.

- 8. Задание 3: структура основных фондов 1 уровень Определить структуру основных производственных фондов (удельный вес активных основных

- 9. Учет и оценка основных производственных средств Учет основных средств осуществляется в натуральной и денежной формах. Стоимостную

- 10. Виды стоимостных оценок основных средств Первоначальная стоимость цена закупки ОФ + транспортные расходы + установка и

- 11. Задание 4: оценка основных средств 1 уровень Определить первоначальную стоимость оборудования, если стоимость приобретения — 110

- 12. Износ основных средств В процессе эксплуатации основные фонды изнашиваются. Различают два вида износа — физический и

- 13. Возмещение износа ОС осуществляется на основе амортизации. Амортизация – процесс постепенного перенесения стоимости основных средств на

- 14. Виды амортизации Существуют следующие способы начисления амортизации: 1. Линейный метод: 2. Нелинейный метод: При линейном методе

- 15. Задание 5: амортизация основных средств 1 уровень Первоначальная стоимость оборудования – 80 000 рублей, срок службы

- 16. Показатели эффективности использования основных производственных средств Обобщающими показателями эффективности использования основных средств являются: фондоотдача (Фо), фондоемкость

- 17. Фондоотдача Чем выше фондоотдача, тем эффективнее используются основные средства. Фо = Д / ОФср.; где Д

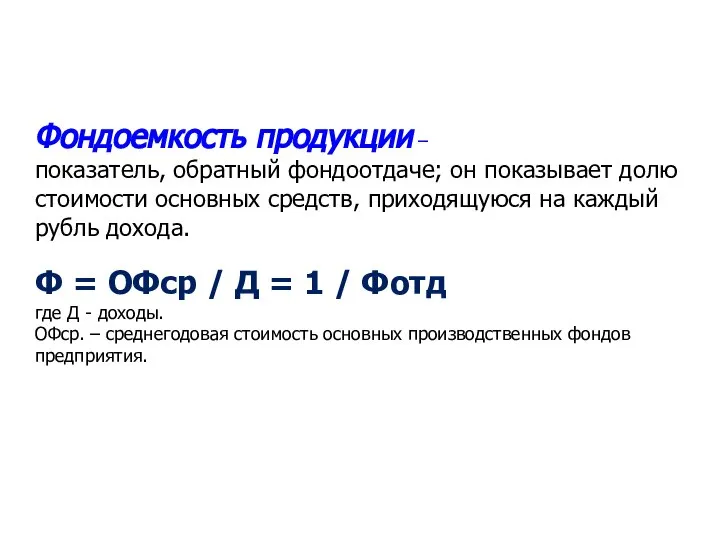

- 18. Фондоемкость продукции – показатель, обратный фондоотдаче; он показывает долю стоимости основных средств, приходящуюся на каждый рубль

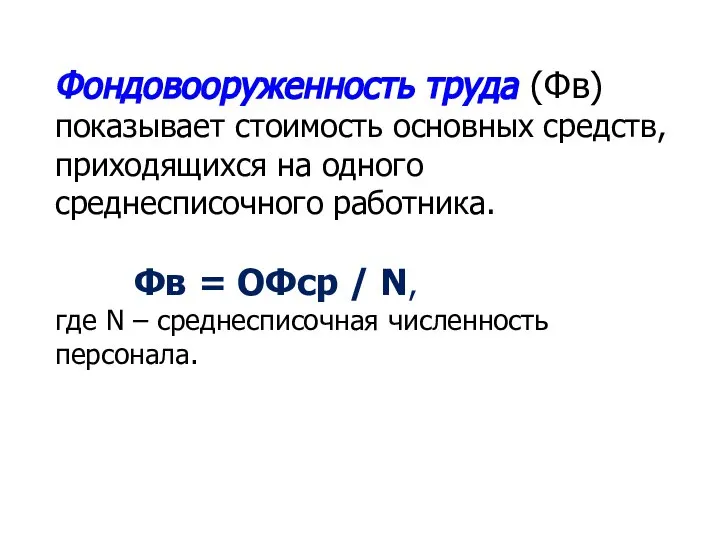

- 19. Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного среднесписочного работника. Фв = ОФср /

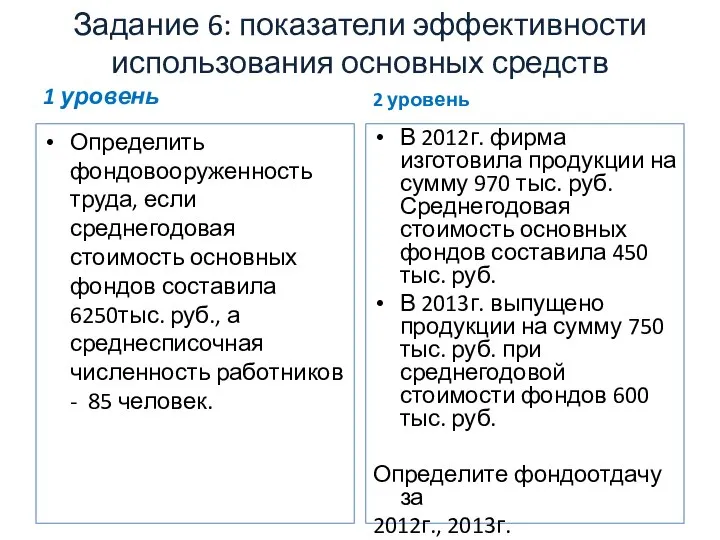

- 20. Задание 6: показатели эффективности использования основных средств 1 уровень Определить фондовооруженность труда, если среднегодовая стоимость основных

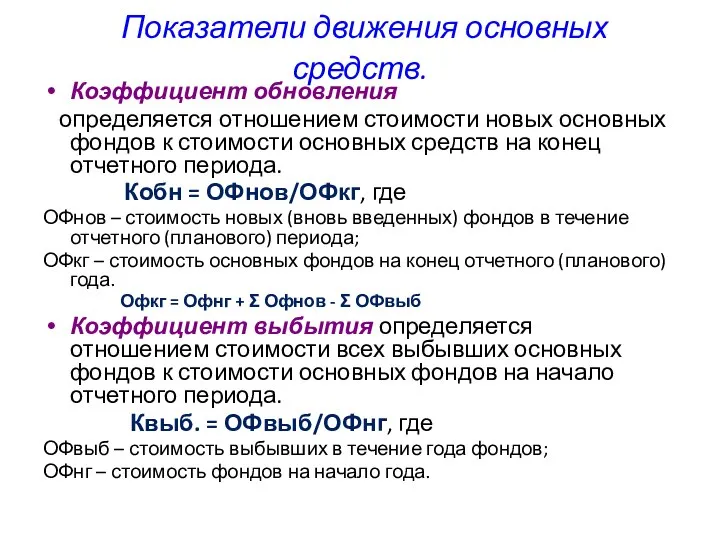

- 21. Показатели движения основных средств. Коэффициент обновления определяется отношением стоимости новых основных фондов к стоимости основных средств

- 23. Скачать презентацию

Имущество предприятия

Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в

Имущество предприятия

Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в

Основные средства

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве

Основные средства

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве

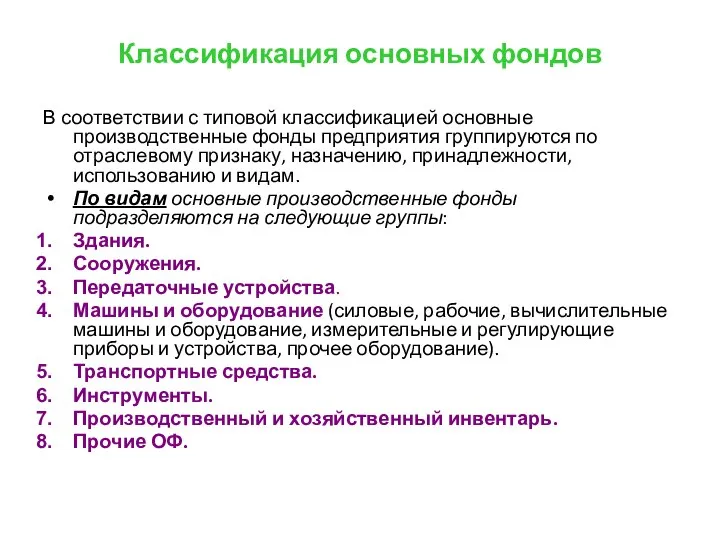

Классификация основных фондов

В соответствии с типовой классификацией основные производственные фонды предприятия

Классификация основных фондов

В соответствии с типовой классификацией основные производственные фонды предприятия

Задание 1

Перечислите группы основных фондов АТП

Задание 1

Перечислите группы основных фондов АТП

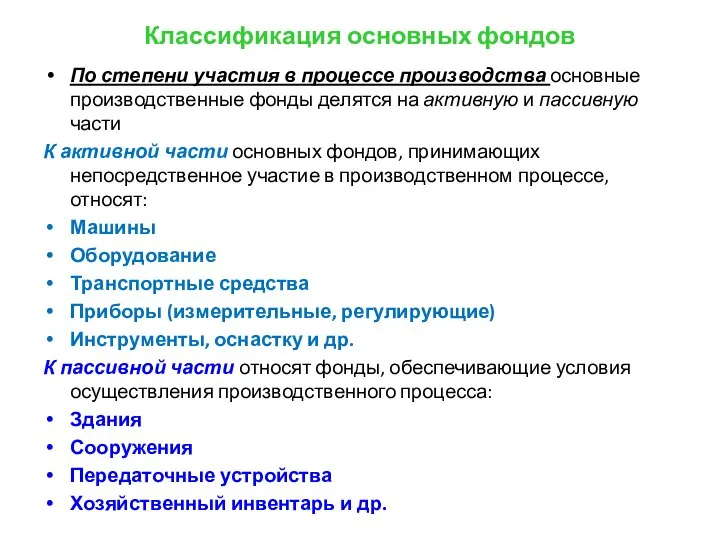

Классификация основных фондов

По степени участия в процессе производства основные производственные фонды

Классификация основных фондов

По степени участия в процессе производства основные производственные фонды

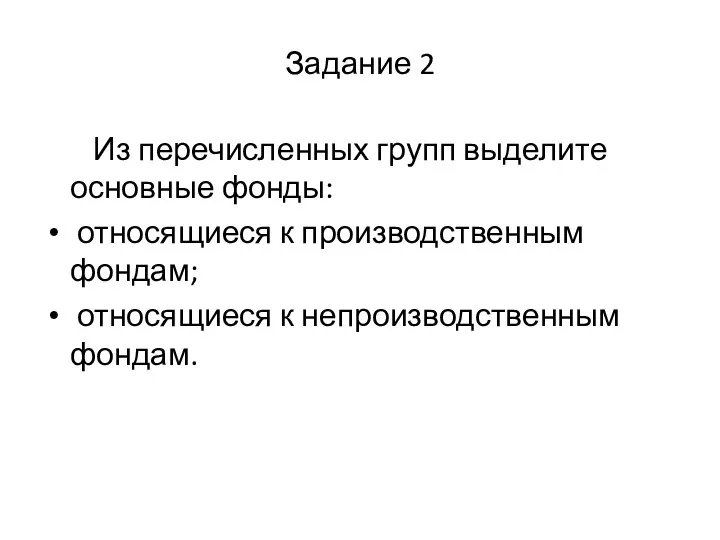

Задание 2

Из перечисленных групп выделите основные фонды:

относящиеся к производственным

Задание 2

Из перечисленных групп выделите основные фонды:

относящиеся к производственным

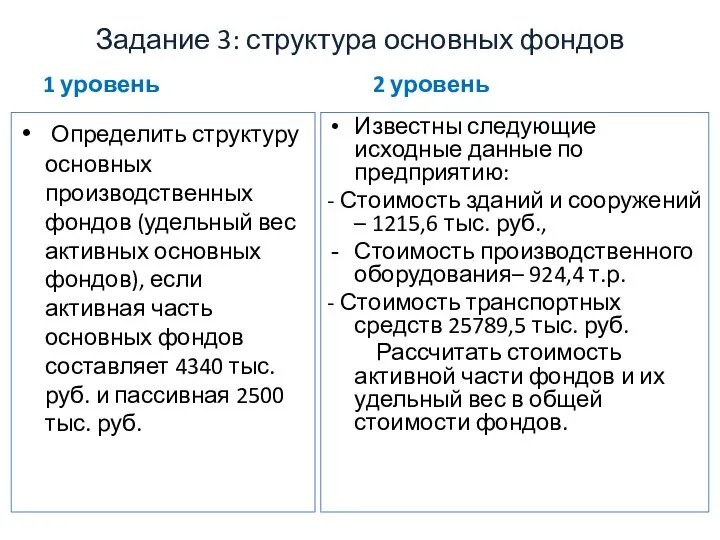

Задание 3: структура основных фондов

1 уровень

Определить структуру основных производственных фондов

Задание 3: структура основных фондов

1 уровень

Определить структуру основных производственных фондов

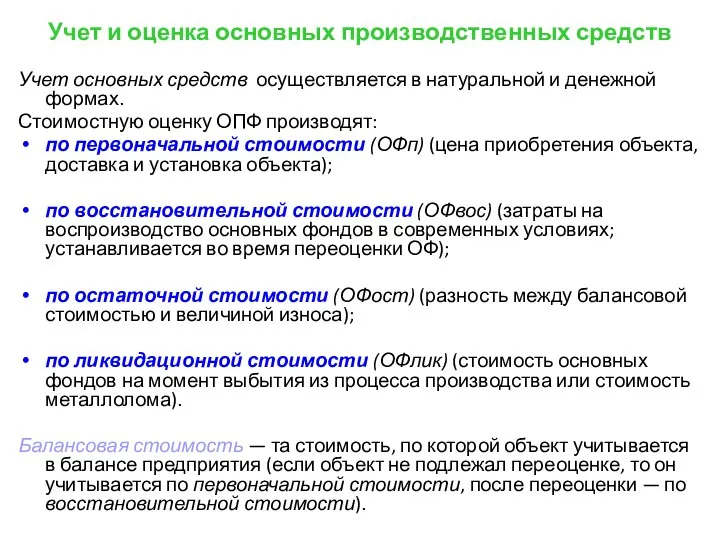

Учет и оценка основных производственных средств

Учет основных средств осуществляется в натуральной

Учет и оценка основных производственных средств

Учет основных средств осуществляется в натуральной

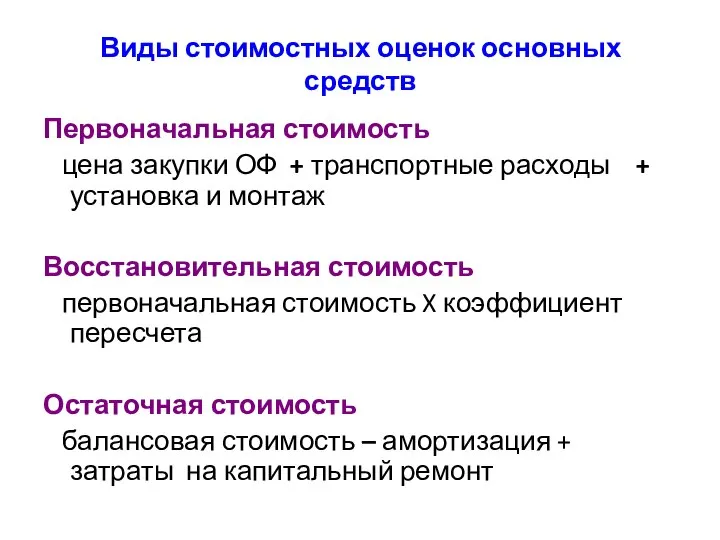

Виды стоимостных оценок основных средств

Первоначальная стоимость

цена закупки ОФ + транспортные

Виды стоимостных оценок основных средств

Первоначальная стоимость

цена закупки ОФ + транспортные

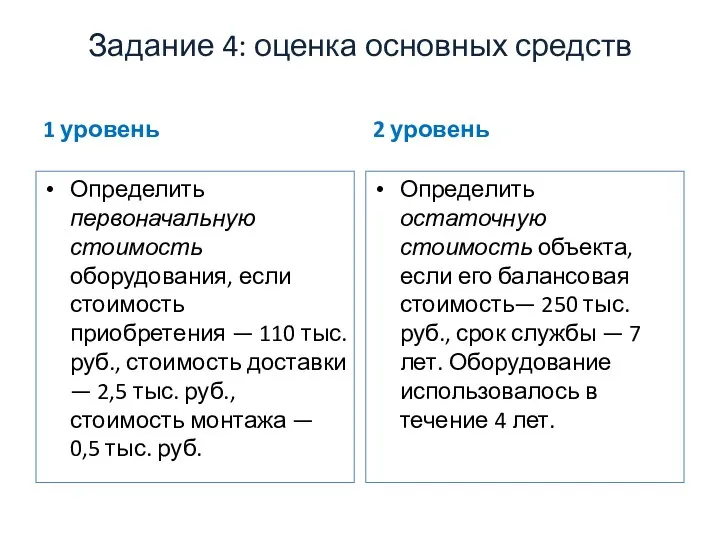

Задание 4: оценка основных средств

1 уровень

Определить первоначальную стоимость оборудования, если стоимость

Задание 4: оценка основных средств

1 уровень

Определить первоначальную стоимость оборудования, если стоимость

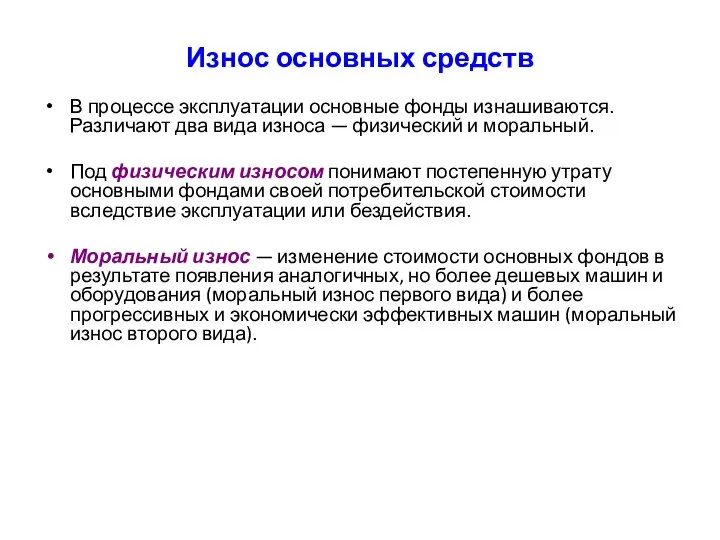

Износ основных средств

В процессе эксплуатации основные фонды изнашиваются. Различают два вида

Износ основных средств

В процессе эксплуатации основные фонды изнашиваются. Различают два вида

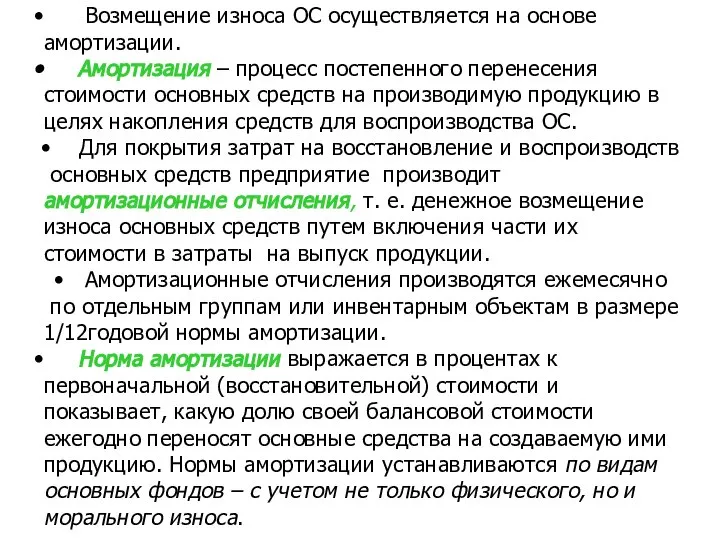

Возмещение износа ОС осуществляется на основе амортизации.

Амортизация – процесс

Возмещение износа ОС осуществляется на основе амортизации.

Амортизация – процесс

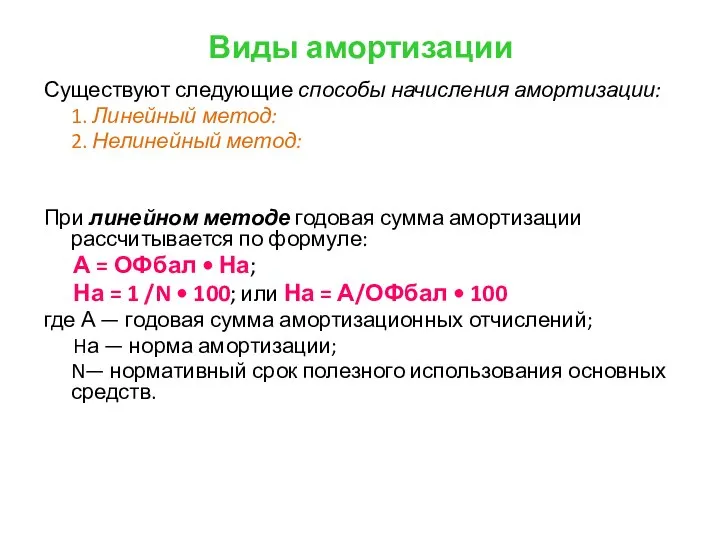

Виды амортизации

Существуют следующие способы начисления амортизации:

1. Линейный метод:

2. Нелинейный метод:

При линейном

Виды амортизации

Существуют следующие способы начисления амортизации:

1. Линейный метод:

2. Нелинейный метод:

При линейном

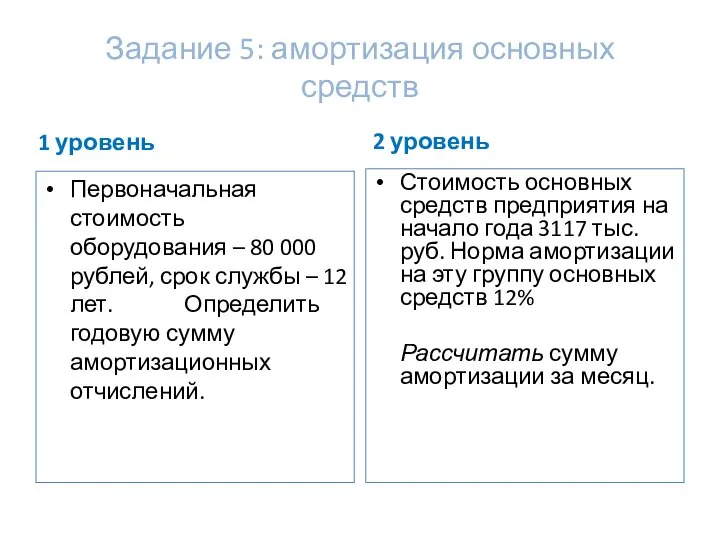

Задание 5: амортизация основных средств

1 уровень

Первоначальная стоимость оборудования – 80 000 рублей,

Задание 5: амортизация основных средств

1 уровень

Первоначальная стоимость оборудования – 80 000 рублей,

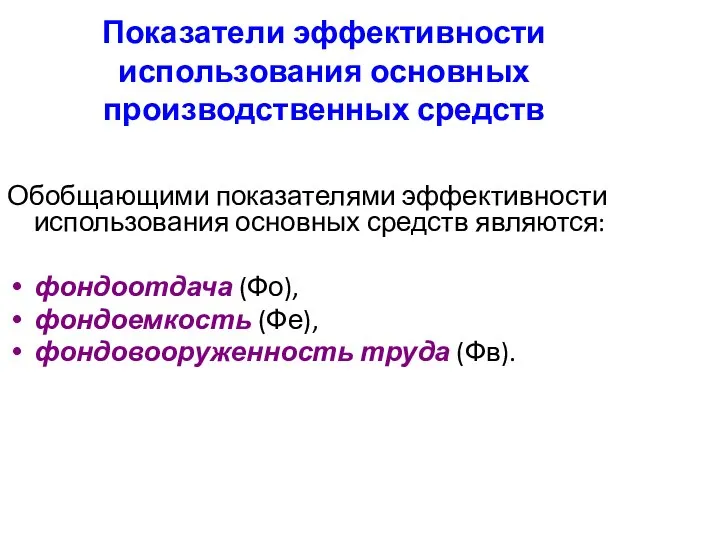

Показатели эффективности использования основных производственных средств

Обобщающими показателями эффективности использования основных средств

Показатели эффективности использования основных производственных средств

Обобщающими показателями эффективности использования основных средств

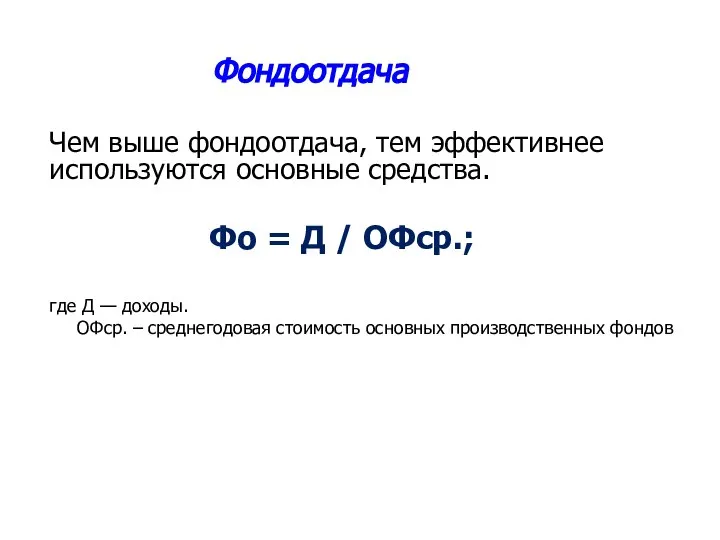

Фондоотдача

Чем выше фондоотдача, тем эффективнее используются основные средства.

Фо =

Чем выше фондоотдача, тем эффективнее используются основные средства.

Фо =

Фондоемкость продукции –

показатель, обратный фондоотдаче; он показывает долю стоимости основных

Фондоемкость продукции –

показатель, обратный фондоотдаче; он показывает долю стоимости основных

Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного среднесписочного

Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного среднесписочного

Задание 6: показатели эффективности использования основных средств

1 уровень

Определить фондовооруженность труда, если

Задание 6: показатели эффективности использования основных средств

1 уровень

Определить фондовооруженность труда, если

Показатели движения основных средств.

Коэффициент обновления

определяется отношением стоимости новых

Показатели движения основных средств.

Коэффициент обновления

определяется отношением стоимости новых

Процессы глобализации и интеграции

Процессы глобализации и интеграции Решение задач по теме: бюджетная система государства

Решение задач по теме: бюджетная система государства Безробіття

Безробіття Людський ресурс міжнародної економічної діяльності

Людський ресурс міжнародної економічної діяльності Сущность экономического оборота и его основные элементы

Сущность экономического оборота и его основные элементы Инфляция и безработица

Инфляция и безработица Two ways to account for inflation in PW calculations:

Two ways to account for inflation in PW calculations: Характеристика основных теорий рынка труда

Характеристика основных теорий рынка труда Структура ВРП Иркутской области и перспективы развития региона

Структура ВРП Иркутской области и перспективы развития региона Технико-экономический анализ деятельности предприятия. Капитал предприятия

Технико-экономический анализ деятельности предприятия. Капитал предприятия Факторы, влияющие на международные экономические позиции страны

Факторы, влияющие на международные экономические позиции страны Презентация ЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ В ОБЛАСТИ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ

Презентация ЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ В ОБЛАСТИ ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ  Интерналии и экстерналии

Интерналии и экстерналии Конкуренция. Виды конкуренции

Конкуренция. Виды конкуренции Вплив прямого іноземного інвестування на економічний розвиток Європейського Союзу

Вплив прямого іноземного інвестування на економічний розвиток Європейського Союзу Міжнародні аеропорти України

Міжнародні аеропорти України Экологическая политика государства

Экологическая политика государства Теория совершенной конкуренции

Теория совершенной конкуренции ВВП и другие макроэкономические показатели. Тема 2)

ВВП и другие макроэкономические показатели. Тема 2) Статистика цен и инфляции

Статистика цен и инфляции Теория поведения потребителя

Теория поведения потребителя Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив «Доверие» Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив «Доверие» Вологодская область Уральский экономический район

Уральский экономический район Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме

Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі

Қазақстанның экономикалық өзгерістері жасампаз кезеңі және оның нәтижесі Налоговая политика

Налоговая политика Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Перспективы роста российской экономики

Перспективы роста российской экономики