- Основные средства. Сущность, назначение и состав основных средств

Содержание

- 2. Сущность, назначение и состав основных средств ОСНОВНЫЕ СРЕДСТВА ПРЕДСТАВЛЯЮТ СОБОЙ СОВОКУПНОСТЬ МАТЕРИАЛЬНО-ВЕЩЕСТВЕННЫХ ЦЕННОСТЕЙ, ИСПОЛЬЗУЕМЫХ В КАЧЕСТВЕ

- 3. 1Состав основных средств Основные производственные средства — та часть производственных средств, которая участвует в процессе производства

- 4. 2.Классификация ОС По действующей классификации ОС предприятий делятся на следующие виды: Здания производственного назначения и сооружения,

- 5. Факторы, влияющие на структуру основных производственных средств характер выпускаемой продукции (сказывается на величине и стоимости зданий,

- 6. Улучшить структуру основных производственных средств позволяет ОБНОВЛЕНИЕ И МОДЕРНИЗАЦИЯ ОБОРУДОВАНИЯ; СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ ОБОРУДОВАНИЯ ЗА СЧЕТ УВЕЛИЧЕНИЯ

- 7. Виды оценок ОС 1 ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ.— ЭТО СУММА ФАКТИЧЕСКИХ ЗАТРАТ НА ИЗГОТОВЛЕНИЕ ИЛИ ПРИОБРЕТЕНИЕ

- 8. Виды оценок ОС ПОЛНАЯ ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — ЭТО ПОЛНАЯ СТОИМОСТЬ ЗАТРАТ, КОТОРЫЕ ДОЛЖНО ОСУЩЕСТВИТЬ

- 10. Скачать презентацию

Сущность, назначение и состав основных средств

ОСНОВНЫЕ СРЕДСТВА ПРЕДСТАВЛЯЮТ СОБОЙ СОВОКУПНОСТЬ МАТЕРИАЛЬНО-ВЕЩЕСТВЕННЫХ

Сущность, назначение и состав основных средств

ОСНОВНЫЕ СРЕДСТВА ПРЕДСТАВЛЯЮТ СОБОЙ СОВОКУПНОСТЬ МАТЕРИАЛЬНО-ВЕЩЕСТВЕННЫХ

1Состав основных средств

Основные производственные средства — та часть производственных средств, которая

1Состав основных средств

Основные производственные средства — та часть производственных средств, которая

2.Классификация ОС

По действующей классификации ОС предприятий делятся на следующие виды: Здания

2.Классификация ОС

По действующей классификации ОС предприятий делятся на следующие виды: Здания

Факторы, влияющие на структуру основных производственных средств

характер выпускаемой продукции (сказывается на

Факторы, влияющие на структуру основных производственных средств

характер выпускаемой продукции (сказывается на

Улучшить структуру основных производственных средств позволяет

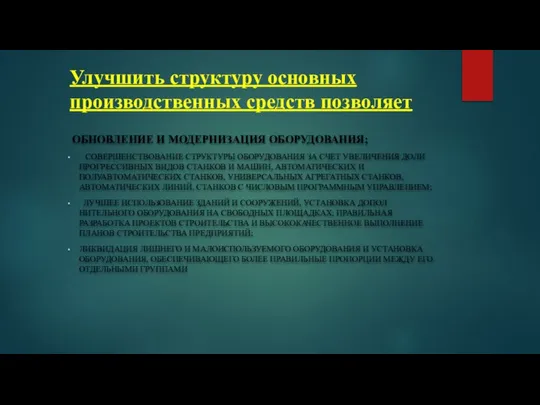

ОБНОВЛЕНИЕ И МОДЕРНИЗАЦИЯ ОБОРУДОВАНИЯ;

СОВЕРШЕНСТВОВАНИЕ

Улучшить структуру основных производственных средств позволяет

ОБНОВЛЕНИЕ И МОДЕРНИЗАЦИЯ ОБОРУДОВАНИЯ;

СОВЕРШЕНСТВОВАНИЕ

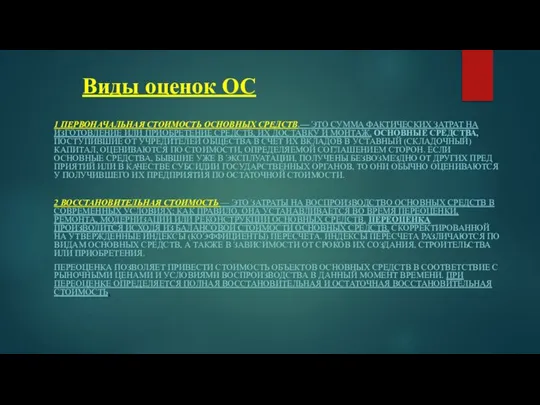

Виды оценок ОС

1 ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ.— ЭТО СУММА ФАКТИЧЕСКИХ ЗАТРАТ

Виды оценок ОС

1 ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ.— ЭТО СУММА ФАКТИЧЕСКИХ ЗАТРАТ

Виды оценок ОС

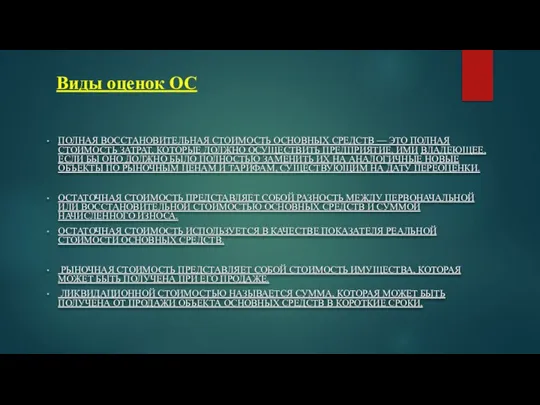

ПОЛНАЯ ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — ЭТО ПОЛНАЯ СТОИМОСТЬ

Виды оценок ОС

ПОЛНАЯ ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ — ЭТО ПОЛНАЯ СТОИМОСТЬ

Особенности развития государственно-частного партнерства в США

Особенности развития государственно-частного партнерства в США Определение оптимального объема производства: микроэкономический аспект

Определение оптимального объема производства: микроэкономический аспект Презентация по экономике Бюджет и бюджетная система РФ

Презентация по экономике Бюджет и бюджетная система РФ Роль государства в регулировании развития отрасли промышленности реального сектора экономики

Роль государства в регулировании развития отрасли промышленности реального сектора экономики Институциональные основы рыночной экономики

Институциональные основы рыночной экономики Теория потребительского поведения

Теория потребительского поведения Кейнсианские антикризисные рецепты: станут ли они снова востребованными

Кейнсианские антикризисные рецепты: станут ли они снова востребованными Динамический анализ показателей управленческой отчетности предприятия на базе 1С:Предприятие

Динамический анализ показателей управленческой отчетности предприятия на базе 1С:Предприятие Федеративная Республика Бразилия

Федеративная Республика Бразилия Роль государства в современной экономике

Роль государства в современной экономике Международная экономическая интеграция

Международная экономическая интеграция Экономика. Учебные вопросы. Проверка домашнего задания

Экономика. Учебные вопросы. Проверка домашнего задания Экономические циклы

Экономические циклы Казахстан и ВТО

Казахстан и ВТО Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Развитие общества

Развитие общества Национальное счетоводство

Национальное счетоводство Безработица в современном мире: сравнительная характеристика уровня и причин безработицы в разных странах

Безработица в современном мире: сравнительная характеристика уровня и причин безработицы в разных странах Цикличность экономического развития как закономерность макроэкономики. Лекция 9

Цикличность экономического развития как закономерность макроэкономики. Лекция 9 Расчет индивидуальных и общих индексов, среднеарифметического и среднегармонического индексов (продолжение)

Расчет индивидуальных и общих индексов, среднеарифметического и среднегармонического индексов (продолжение) Право на каждый день

Право на каждый день Основы деятельности кредитных и финансовых институтов

Основы деятельности кредитных и финансовых институтов Понятие и состав основных фондов организации (предприятия)

Понятие и состав основных фондов организации (предприятия) Инструкция по работе с планом

Инструкция по работе с планом Экономические индексы в статистике

Экономические индексы в статистике Сегментация рынка. Понятие и критерии

Сегментация рынка. Понятие и критерии Экономика и её роль в жизни общества. Практические задания

Экономика и её роль в жизни общества. Практические задания Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР)

Международная экономическая интеграция в Азиатско-тихоокеанском регионе (АТР)